HOCH TIEF

Seite 52 von 79 Neuester Beitrag: 01.08.25 18:13 | ||||

| Eröffnet am: | 12.12.06 15:08 | von: BackhandSm. | Anzahl Beiträge: | 2.965 |

| Neuester Beitrag: | 01.08.25 18:13 | von: Highländer49 | Leser gesamt: | 874.663 |

| Forum: | Börse | Leser heute: | 109 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 49 | 50 | 51 | | 53 | 54 | 55 | ... 79 > | ||||

Vergleich Hichtief mal mit HC!

Nein, HT fällt wegen Aktionärsstruktur, Shorties, und der Diskussion ums Eigenkapital.

Die Frage ist, ob das sinnvoll ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hochtief AG |

im Bundesanzeiger sind nur die LV's mit einer Quote über 0,5% abgebildet.Deswegen(wahrscheinlich)haben diverse LV's "nur" Positionen knapp unter der Meldeschwelle...laut dieser Liste sind es immerhin 3,47%

vielleicht ist etwas in der pipeline und gewisse kreise hören schon das gras wachsen.

und HT hat großprojekte. bei kleinprojekten, wie zb. helmas speilwiese, einfamlilienhäusern, sind die projekte schnell abgewickelt und neue werden anderes kalkuliert.

vielleicht hast du aber recht und es ist das pure durchdrehen. habe mal ein paar zu 65,46 gekauft.

wünsche uns allen ein gutes händchen.

hinsichtlich der rohstoffknappheit erwarte ich weitere auswüchse. klopapiereffekte.

den steigenden preisen wird aus verzweiflung immer schneller hinterher gesprungen.

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: Hochtief AG |

Hochtief hat ja aus gutem Grund letztes Jahr sowohl Aktien zurückgekauft als auch hohe Dividende ausgeschüttet. Dieses Jahr wieder eine ordentliche Dividenden, obwohl das EK aufgrund der Sonderabschreibungen auf Thiess schon ab Anfang 2020 sehr niedrig lag.

Die Rohstoffpreise können natürlich operativ ein Thema sein, aber das sind immer temporäre Effekte, weil der Markt ganz automatisch das nach einiger zeut ausgleicht. Geht ja gar nicht anders. Da ist immer eine gewisse Zyklik und mehr oder minder hohe Amplitude drin.

Ich tippe aber eh, dass Hochtief eher ein Problem durch die Aktionärsstruktur hat, auch wenn ich das selbst nicht richtig begründen kann. In jedem Fall gab es da ja eine Stimmrechtsmmitteilung, die vielleicht versunciehrt hat oder neuereliche Verkäufe des Großaktionärs folgten. Auch sowas sind aber eigentlich immer eher Gründe antizyklisch zu kaufen. Man muss ja nicht sein Pulver auf einmal verschießen, sondern kann seine Kauforders staffeln.

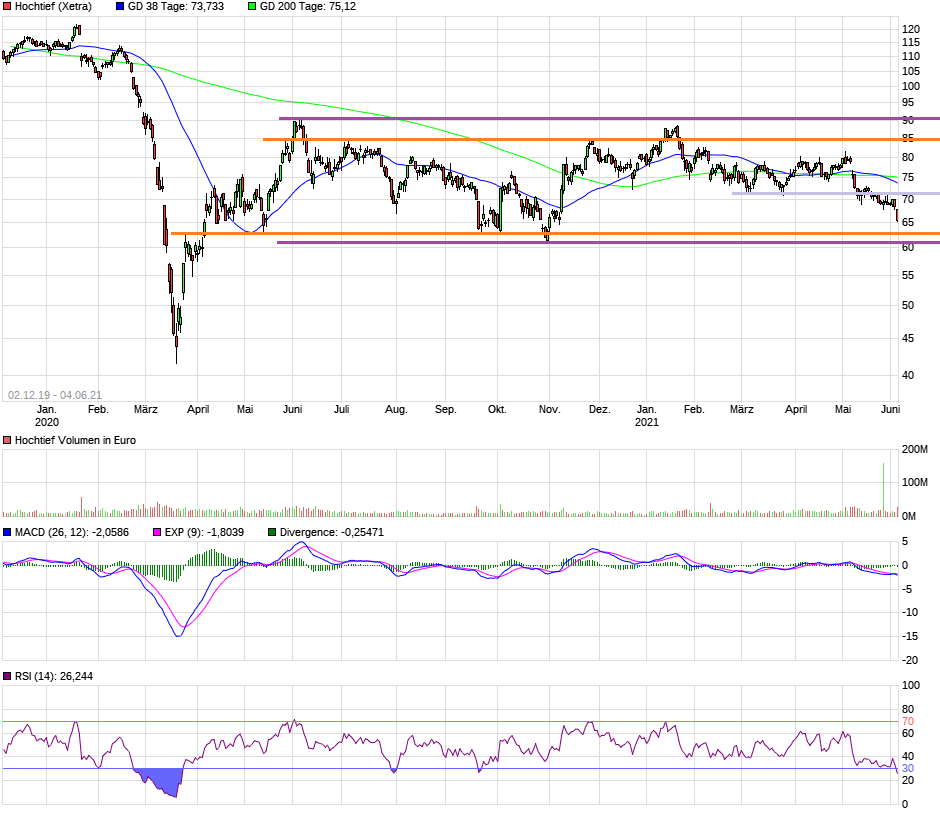

Charttechnisch muss man sicherlich 61-63 € jetzt auf dem Zettel haben. Da würde ich in jedem Fall deutlich zukaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hochtief AG |

es wäre nicht das erste mal, dass der aktienkurs der nachricht vorwegläuft.

gruß gk

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: Hochtief AG |

zudem: ein management sollte ein gutes gespür für geschäftsentwicklungen haben, insofern sind insidetrades oder ARP ein gutes signal, aber keineswegs ausschlaggebend.

nicht falsch verstehen. ich weiss, dass du zahlen lesen kannst.

ich erlebe nur gerade, dass bestimmte materialien nicht nur teuer, sondern einfach nicht lieferbar sind.

für diejenigen, die darauf angewiesen sind, ist es insbesondere auf mittelfristiger sicht eine katastrofe und gut geeignet, einen guten auftrag in einen schlechten zu wandeln. durch hohe beschaffungskosten oder konventionalstrafen.

gekauft habe ich heute auch, weil ich einen fuß in der tür haben möchte. meine geduld ist allerdings begrenzt.

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: Hochtief AG |

Wenn du 3-4 Faktoren hast, die eigentlich nicht sonderlich wichtig sind, aber zu einem Zeitpunkt zusammenfallen, dann kann es schon mal so einen Tag geben, wo es 5-6% abwärts geht.

Nehmen wir mnal an, hier wird geshortet und gleichzeitig verkauft der zweitgrößte Aktionär noch ein paar Stücke. Gucken wir uns weiter an, dass 1-2 Analysten die letzten Stunden entweder nur zum Halten enpfohlen haben oder sogar von Risiken wegen dem Eigenkapital sprechen. Und gleichzeitig ist nun der Kurs gestern/heute endgültig unter die 70 € Marke gefallen, so dass die leise Hoffnung, sich oberhalb 70 € und 200TageLinie zurpückzuarbeiuten nun heute endgültig Geschichte ist. Dann gibt es einfach zusätzliche Verkäufe technisch orienterter Anleger, die zusätzlich auch noch durch den unter normalen Umständen unbedeutenden Analystenkommentar verunsichert wurden. Und schon hast du so einem Mix, der so einen Tag hervorrufen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hochtief AG |

Angehängte Grafik:

chart_free_hochtief18a.png (verkleinert auf 54%)

chart_free_hochtief18a.png (verkleinert auf 54%)

Nehmen wir mal das typische Beispiel Holz, das derzeit so durch die Medien geht, weil es für viele kleine Firmen (Tischler etc) nicht mehr verfügbar ist oder wenn dann nur zu sehr hohen Preisen.

Wieso ist das denn so? Die allgemeine Meinung ist ja, dass alles Holz ins Ausland exportiert wird, weil erst in China und nun in den USA so hohe Nachfrage vorliegt (letzteres übrigens indirekt gut für Hochtief). Aber Branchenvertreter aus Deutschland sagen, dass das eigentlich garnicht so ist. Das Problem ist eher psychologischer Natur, ähnlich wie beim Corona-Klopapier vor einem Jahr. Viele Anbieter horten derzeit Holz, aufgrund des medialen Bildes, Holz würde knapp bleiben. Und die verkaufen dann oft kleine Teile davon billig weiter, wenn beispielsweise der örtliche Tischler mal nachfragt. Aber insgesamt ist das Holzvorkommen inDeutschland entgegen des öffentlichen Meinungsbildes in Deutschland nicht gesunken. Ich denke daher, die Sache wird sich bald wieder entschärfen, genauso wie übrigens die gesamte Debatte um höhere Preise/Inflation. Wir haben nunmal kurzfristig einen hohen Nachfrageschock, aufgrund der niedrigen Basis aus dem Coronajahr. Das wird sich spätestens im Herbst erledigt haben, und dann haben wir auch ab Q1/22 wieder normale Inflationsraten, vielkleicht sogar eher wieder ein Deflationsproblem.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hochtief AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hochtief AG |

der unterschied zum klopapierengpass ist, dass sich der grundstoff preislich nicht ver6facht hatte.

und das für sich ist schon dramatisch genug.

vor einem jahr war es hysterie. beim holz mag es nur psychologie sein. wobei das eine wohl das andere inkludiert.

wir bleiben optimistisch.

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: Hochtief AG |

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: Hochtief AG |

Lage heute bedeutend besser. Das Aktienrückkaufprogramm führte zu einer Halbierung des Eigenkapitals: ein Aktienrückkauf führt zu einer Aktiv-Passiv-Bilanzminderung. Der Buchungssatz

lautet wie folgt: Grundkapital an Umlaufvermögen . Während das Fremdkapital nicht getilgt wird, schwinden durch den Rückkauf von Aktien Grundkapital und Umlaufvermögen (=Bankguthaben).

Nach der Ausbuchung des anteiligen Grundkapitals ist der prozentuale Anteil des Fremdkapitals

auf der Passivseite der Bilanz entsprechend höher. Hätte Hochtief die Aktienrückkäufe nicht durchgeführt, läge die Eigenkapitalquote heute bei über 15 Prozent.

Die EK-Quote kann gerne noch auf 5% fallen.

Mal abgesehen davon ist die EK-Quote nicht wegen dem ARP so tief, sondern vor allem wegen den Sonderabschreibungen auf Thieß. Zudem hat man mehrfach fette Dividenden ausgeschüttet. Sowohl Dividenden als auch Aktienrückkäufe kommen den Aktionären zugute.

Ich kaufe auch Aktien mit negativer EK-Quote, wenn die Finanzlage des Unternehmebs stimmt und man gute Cashflows erwirtschaftet. Beides ist bei Hochtief gegeben, und zwar über die Maßen positiv. Mehrere Milliarden Cash und ne halbe Mio Cashflow pro Jahr. Was interessiert mich da die EK-Quote? Sie sollten weiter Aktien zurückkaufen, soviel wie der Cahsflow nach Dividende noch hergibt, zumindest unterhalb 65€.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hochtief AG |

Was hälst Du in der ersten Ableitung dann davon? DFV7LM

Schöbes WE

BS

Optionen

| Boardmail an "blocksachse" |

Wertpapier: Hochtief AG |

04.06.21, 09:13 dpa-AFX

Der Gewinn schrumpfte im Vergleich zum Vorjahr um drei Prozent im Auftaktquartal. Der Umsatz schrumpfte sogar um 12 %. Besonders schlecht verliefen die Geschäfte von Abertis, dem spanischen Autobahnbetreiber. Durch die Corona-Pandemie wurden die Mautautobahnen weniger befahren. Folglich litten die Gewinne der Hochtief-Beteiligung deutlich.

Die meisten Analysten schätzen die Umsätze und Gewinne in den nächsten Jahren eher stagnierend bis rückläufig ein.

Bereits die bevorstehenden Infrastrukturprojekte könnten für Hochtief neue Aufträge bedeuten. Sowohl in Australien, Asien als auch Amerika ist die Hochtief AG stark vertreten. Nach dem Ende der Corona-Pandemie dürften Investitionen in die Infrastruktur deutlich zunehmen.

In der Wochensicht ist vorne: Saint Gobain 5,68% vor Porr 3,22%, Strabag 2,07%, HeidelbergCement 2,05%, Wienerberger 0,56%, Hochtief -1,33% und Bilfinger -2,82%.

Hochtief und Bilfinger laufen z.Z. deutlich gegen den Trend.

Soll gewiss kein bashing sein...

betriebswirtschaftliche Bewertungsziffer; und bei HOCHTIEF ist diese wichtige Kennzahl sehr schlecht. Dies meint Katjuscha ignorieren zu können.

Wie sind hier aber nicht in einem BWL-Seminar/Vorlesung, sondern an der Börse. Da steigen sogar Aktien mit negativer EK-Quote, wenn andere Kennzahlen wie Cashflow, Cashbestand, Dividende etc. im Verhältnis zur Marktkapitalisierung günstig sind.

Im übrigen wird die auch sein BWL-Professor sagen, dass eine niedrige EK-Quote allein kein Grund für ein Finanzproblem des Unternehmens ist, vor allem wenn diese niedrige EK-Quote so entstanden ist wie bei Hochtief, und die Finanzlage so gut ist wie bei Hochtief.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hochtief AG |

dass man in diesem Forum seine Meinung nicht sagen darf. Ich wußte nicht, dass man bei Ariva

schwarze Punkte bekommen kann. Was habe ich verbrochen?