Sea Ltd - eSports, eCommerce, digital Finance

Einzelne Aufwärtshaken sind nichts anderes als Bärenmarktrally.

Es gibt nur ganz wenige Volkswirtschaften, die keine oder geringere Probleme haben.

Die Erhöhung der Rohstoffpreise, die Lieferkettenprobleme sei es direkt durch Covid oder infolge von Shifts bei den Herstellungsketten innerhalb der Deglobalisierung,

Änderung der Infrastruktur bei gleichzeitiger Geldmittelverknappung, dazu Notenbanken, die den Märkten die Liquidität nehmen und den Aktienmärkten das Trapez entziehen bieten überhaupt keinen Grund zur Annahme, dass die Inflation bald vorbei und der Boden an den Aktienmärkten gefunden ist.

Der Tiefpunkt liegt nicht hinter uns. Die Auswirkung der gestiegenen Kosten liegt noch vor uns.

Asien und US sind besser aufgestellt als die EU, was nicht heißt dass nicht in Wechselwirkung stehen.

Das Gas muss gar nicht ganz abgestellt werden. Derzeit kaufen Deutschland und Japan, das für afrikanische Länder bestimmte und vertraglich zugesicherte Gas weg und bezahlen die Konventionalstrafen, das ist günstiger als am Spotmarkt, dort zu kaufen überlassen sie mal wieder dem ausgetricksten Kontinent. Das wird nicht auf Dauer gut gehen.

Erst wenn die Konjunktur dreht geht beginnt der nächste Bullenmarkt.

Das heißt zu den üblichen Tools, Zahlen und Charts addiert sich jetzt für die Arbeit mit WPs noch einiges hinzu.

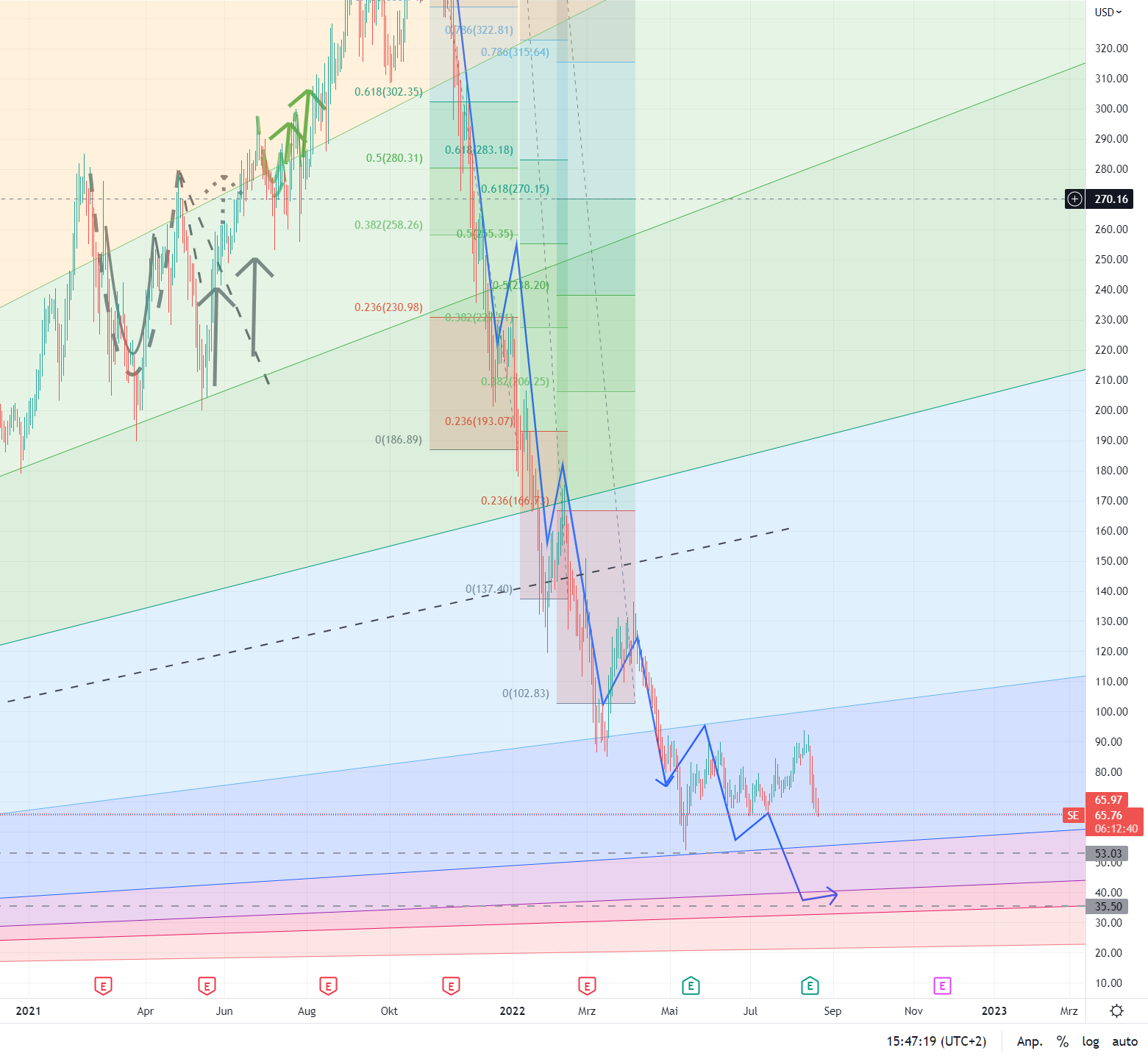

Aktuell liegt der Kurs an einer wichtigen U-Linie, reißt er die entweder mit Dynamik oder oder nur ein paar dips, ist das nächste Tor offen.

Ich habe die blaue Simu-Linie nicht angefasst, die hat immer noch Bestand, es stecken nach wie vor noch über 50% downmovepotential im aktuellen Kurs.

Angehängte Grafik:

sea_22-08-2022.png (verkleinert auf 32%)

sea_22-08-2022.png (verkleinert auf 32%)

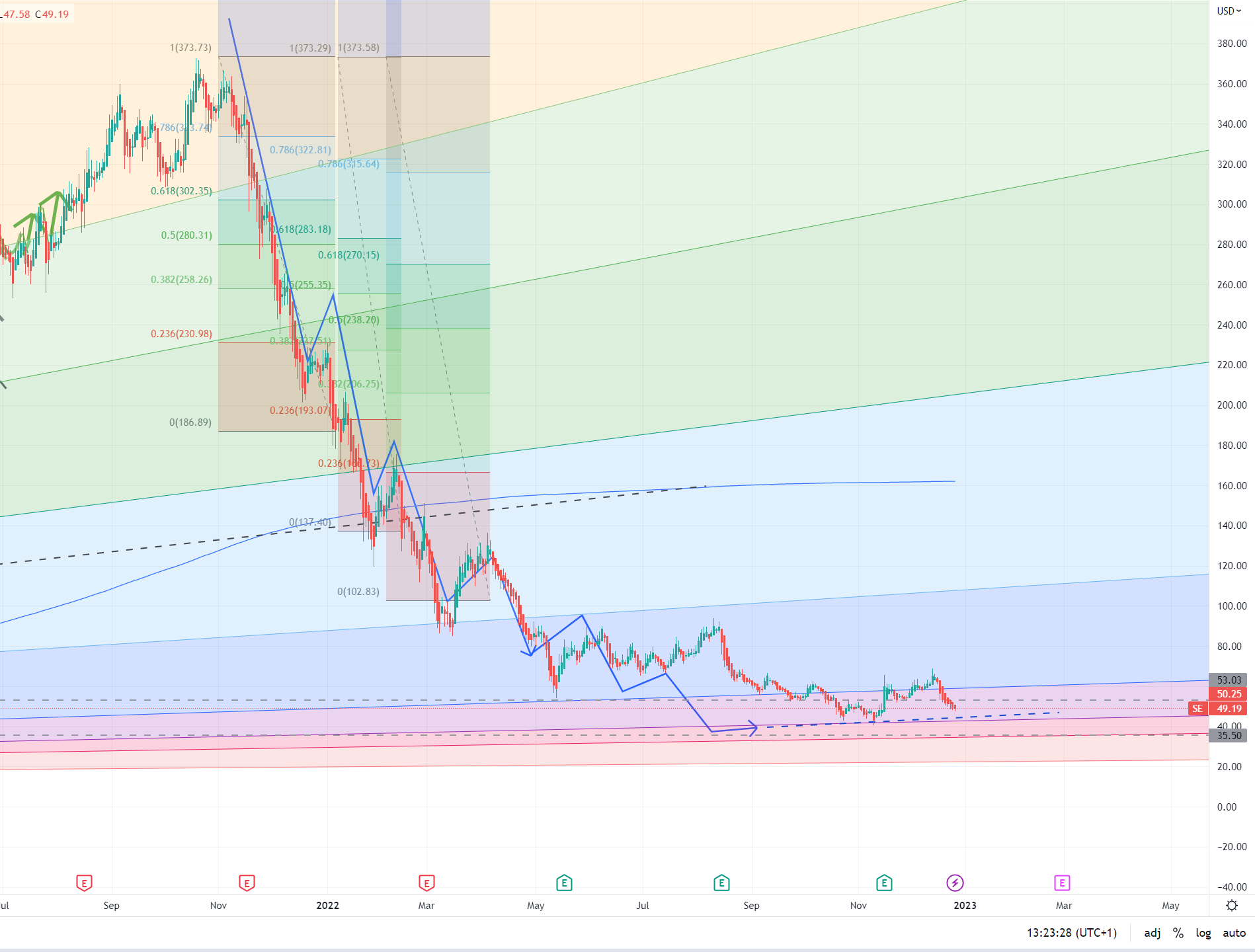

Angehängte Grafik:

sea_28-12-2022.png (verkleinert auf 26%)

sea_28-12-2022.png (verkleinert auf 26%)

Die blaue Linie scheint tatsächlich ein Referenz zu sein, wenn er unter dieselbe tauchte, kann mal drüber nachdenken, sich in den Wert wieder reinzupopeln.

Entweder mit swings oder Laien mit nachziehenden SLs.

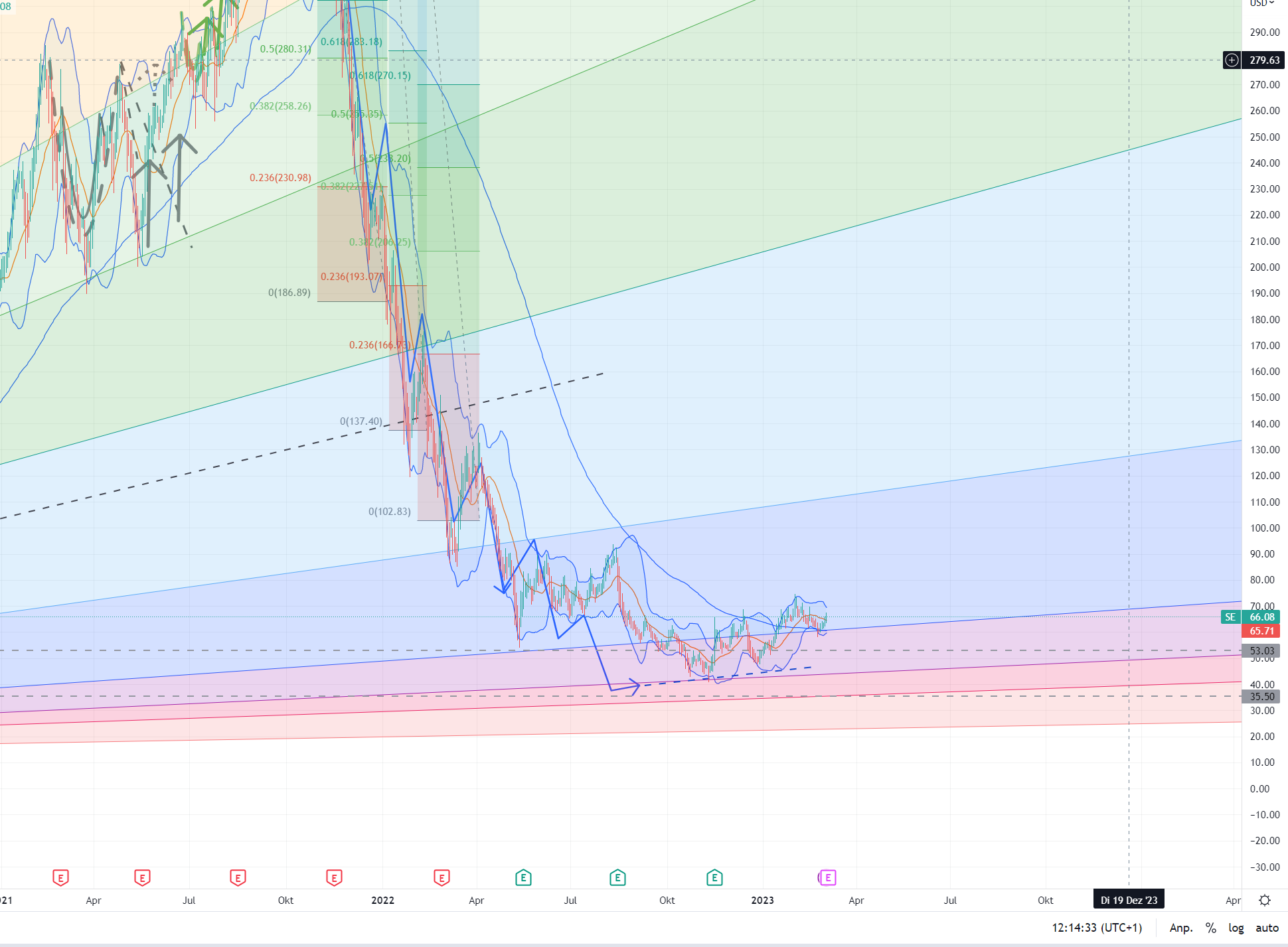

Angehängte Grafik:

sea_07-03-2023.png (verkleinert auf 26%)

sea_07-03-2023.png (verkleinert auf 26%)

https://seekingalpha.com/news/...ats-1_27-revenue-of-3_45b-beats-400m

Das Adjusted EBITDA in Q4 war jetzt in allen drei Bereichen (E-Commerce, Digital Entertainment und Digital Financial Services) positiv!

https://www.sea.com/investor/home

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

Zwar ein etwas mäßiger ( mit "near term fluctuations" verklausulierter) Ausblick, aber joa, das sind schon starke Zahlen.

Jedenfalls muss sich jetzt in Q1 und Q2 zeigen, dass sich der Trend (des Mehr-Umsatzes bei weniger Ausgaben) fortsetzt. Zum Vergleich: im Q1/2022 lag das adjusted EBITDA bei -510 Mio. USD, da sollte man jetzt besser abschneiden.

Wenn man sich die Präsi jedoch genauer anschaut, dann ist der Gewinn in Q4/22 aber faktisch dadurch erkauft, dass SEA 750 Mio. USD weniger Sales & Marketing Expenses ggü. Q4/21 hat.

Gut gefällt mir jedenfalls, dass die Digital Financial Services Fahrt aufnehmen, da kommen wir beim Umsatz von Q4/21 von 236 Mio. USD auf 380 Mio. USD in Q4/22. In Q1 und Q2/23 werden wir hoffentlich sehen, ob SEA in diesem Bereich bereits den break even erreicht hat.

Ich könnte mir vorstellen, dass es weiterhin 2-3 Quartale noch seitwärts, aber leicht höher geht (immer schön im untersten blauen Bereich im Chart von Slim) und erst in einem Jahr der Knoten platzt - vorausgesetzt die kommenden Quartalszahlungen liegen "im Trend".

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

dass sie den cash burn in Griff bekommen, müssen sie nicht nur über ein sondern über mehrere Quartale zeigen; und sie müssen zeigen, dass sie steigern können, ohne dass das Geldverbrennen zurückkommt.

2. die letzte Rally hatte schon wieder über 95%. Da sind noch nicht alle bedient. Ich würde den Titel erstmal nur zwischen der blauen Linie und dem zweiten Fächer anfassen und weitere Entscheidungen von den nächsten 2-3 Quartalen abhängig machen. Alles andere ist zu risikobehaftet.

Die neuen Akteure in dem adressierten Mart der financial services sind allesamt noch viel zu hoch bewertet. Die Konkurrenz hat auch noch nicht darlegen können, wie sie User in Profit pro Kunden umrechnen kann. Und das schreibt sich auch in den Analysen fort. Kann sein, dass das gesamte Umfeld noch einmal neu taxiert, die Bonität neu berechnet werden muss und sich daraufhin der Markt neu ordnet. Da sind noch zu viele goodwill-Lorbeeren drin, Sea ist da schon einen Schritt weiter, aber trotzdem ist in deren Fahrplan auch noch zu viel Unschärfe drin.

Cleverer Schachzug, nachdem tausende Jobs gestrichen wurden gibts ne Gehaltserhöhung von 5% für die die übrig sind. Der CEO sagt dass die Einsparungen das ermöglichen weil Sea nun nicht mehr auf externes Kapital angewiesen sei. Also gibts nen Kurssprung weil der Markt annimmt sie sind nun profitabel. Aber Zahlen sind erst in einer Woche also muss man sich fragen, ob das nicht der Kurspflege dient, weil erst mit den neuen Zahlen klar wird ob die Einspareffekte nicht one-off gewesen sind. Ich würde jetzt nicht kaufen sondern die Zahlen abwarten.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Sea Ltd |

Optionen

| Boardmail an "Tribalista" |

Wertpapier: Sea Ltd |

Erster EK lag bei 109,- Euro und danach noch 2x nachgekauft um zu verbilligen. Dadurch dann auch schon recht gross die Position.

Für mich persönlich zu gross für diese schwierigen Zeiten. Ich rechne auch insgesamt mit deutlich fallenden Märkten.

Da kann etwas Cash nicht schaden.

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Sea Ltd |

Kursrückgang nach Veröffentlichung der Zahlen mehr als 10% liegt vermutlich daran, dass der cash cow Bereich Digital Entertainment (Garena Fire) sehr stark bröckelt. Zwar noch adjusted EBITDA von 230 Mio. in Q1/2023, aber es fällt auf, dass in der Veröffentlichung SE nur hier mit dem Vorquartal (Q4/22) vergleicht (258 Mio.) anstatt mit dem Vorjahresquartal (Q1/22), wo noch das adjusted EBITDA noch EUR 431 Mio. (und Q1/21 waren es sogar noch 717 Mio.). Tendenz also stark fallend.

Das EpS estimate von den Analysten war 0,73 (was ich nicht nachvollziehen kann) und gelandet ist SE bei EpS von 0,15, was insoweit natürlich auf dem Blatt Papier ein krasses Verfehlen ist.

Zum Glück performen nun die anderen Bereiche. Die Zahlen finde ich eigentlich i.O.

Adjusted EBITDA in Q1/23 nun +507 Mio. ggü. Q1/22 mit -510 Mio. Man hat sich also ne gute Milliarde verbessert!

Cash/cash equivalents sind bei adjusted EBITDA von 507 Mio. in Q1/23 seit 31.12.22 um 257 Mio. gestiegen. Das finde ich stark.

Beim e-commerce ist die Asia-Region gut positiv, other markets (Südamerika) sind mit -68 Mio. noch negativ, das wird sicherlich eine Baustelle sein, man hat sich aber deutlich verbessert von -335 Mio in Q1/22.

Bei den Digital financial services ist man erneut positiv mit 99 Mio. adjusted EBITDA und schlägt sogar das Weihnachtsquartal Q4/22 mit adj. EBITDA mit 76 Mio. recht deutlich. Das sind für mich klasse Wachstumszahlen.

Total net income Q1/23 beträgt +87 Mio. ggü. -580 Mio. in Q1/22. In den 87 Mio. sind bereits 118 Mio. Impairments auf Goodwill enthalten. Und es wurden Kredite um 281 Mio. wertberichtigt wurden (was natürlich nicht so schön ist und hoffentlich in den Folgequartalen weniger bleibt).

Hmm, alles in einem scheinen die Negativbereiche nun alle im Plus zu sein, was sehr positiv ist. Allerdings versiegt offenbar die Cashcow Digital Entertainment. Blöd wäre es, wenn Digital Entertainment in Q2 und Q3 ins Negative läuft. Andererseits hat man Cash/cash equivalents von 7,2 Mrd.

Abstrafung Börsenkurs >10% daher m.E. zu hoch. Aber nicht unnormal - die Aktie ist und bleibt volatil. Leider bin ich zu passiv und zu unfähig, das mit Trading auszunutzen.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

2. zahlende User gehen zurück

Kreditausfallversicherung und Zinsen sind stark angestiegen (hierauf muss man zukünftig achten, das ist noch nicht zu Ende)

Die Verwässerung ist auch nochmal um 7,5% angestiegen.

Der Rest ist ok.

Setzt man beides, das Gute und das Schwache, in die Waagschale, so ist noch zu viel Risiko drin und dafür ist der Kurspreis deutlich zu hoch,

auch noch nach dem letzten Drop.

Für Long ist es aber noch nichts.

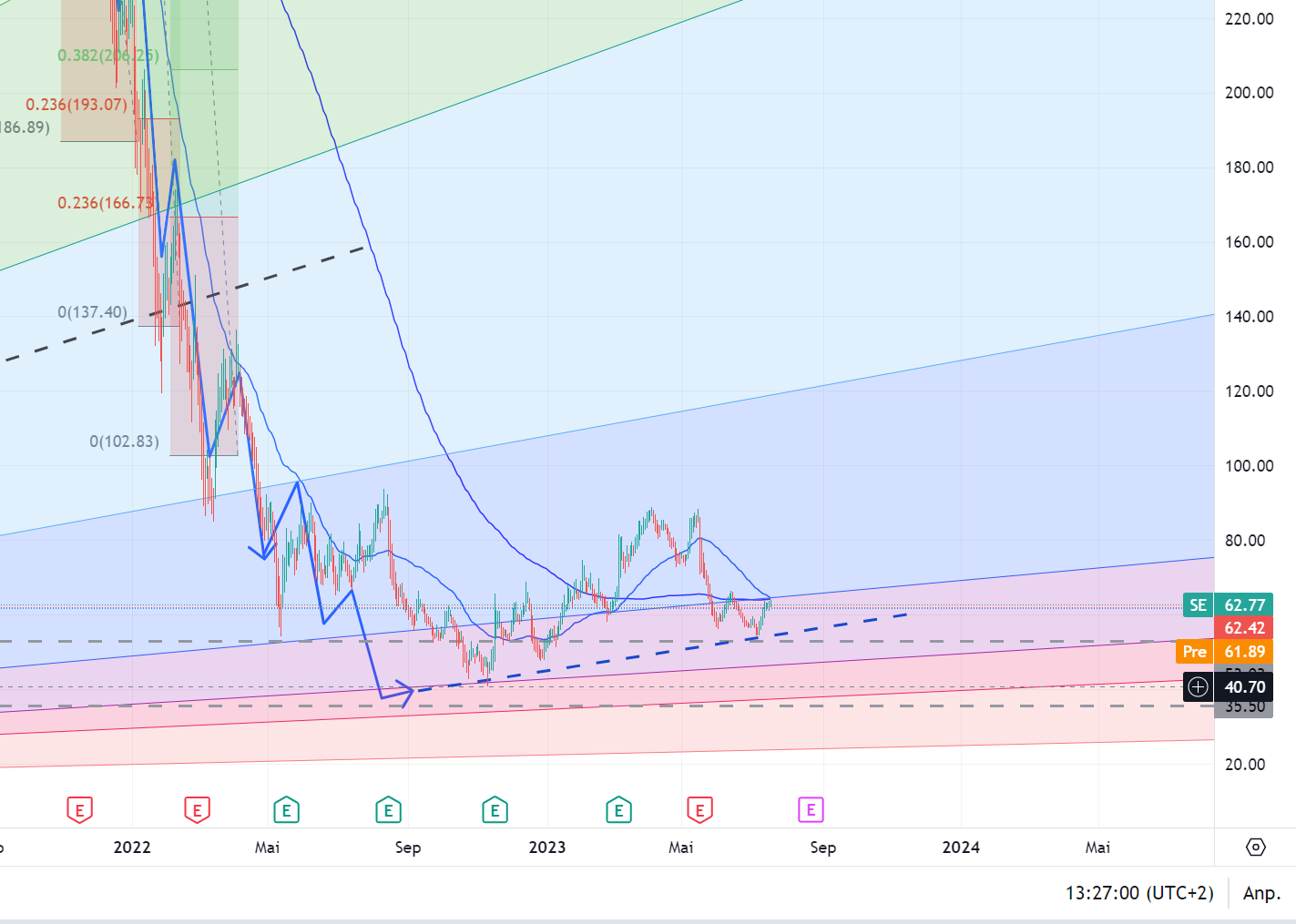

Angehängte Grafik:

sea_20-07-2023.png (verkleinert auf 35%)

sea_20-07-2023.png (verkleinert auf 35%)

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Sea Ltd |

Bin wohl nicht der einzige, dem das Ding als Referenz gilt.

Den nächsten Swing werde ich aber lassen, ist nicht sicher, dass sie auch diesmal hält.

Angehängte Grafik:

sea_15-08-2023.png (verkleinert auf 33%)

sea_15-08-2023.png (verkleinert auf 33%)

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

Angehängte Grafik:

sea.jpg (verkleinert auf 57%)

sea.jpg (verkleinert auf 57%)

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

Bin mit meinen 100 Stück am 16.Mai raus zu 82,70 EUR.

2 Tage danach kamen die Zhalen und es rauschte abwärts.

Heute habe ich wieder 75 Stück eingebucht ... mal gucken ...no risk - no fun.

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Sea Ltd |

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |