Baozun - Das chinesische Shopify

Für morgen erwarte ich ca 25% Unsatzwachstum. Obbes aber am Ende 20 oder 30% sind ist mir eigentlich egal, Hauptsache Wachstum :) Was an Gewinn übrig bleibt kann ich nur erraten und ist mir nicht wichtig. Allerdings achte ich sehr genau auf die Fulfillment-Kosten. Die waren im Q1 nämlich extrem hoch (Corona bedingt) . Hier erwarte ich QoQ eine deutliche Effizienzsteigerung.

Aber auf den ersten Blick exzellentes Ergebnis.

Die Frage ist auch, in wie weit und wie lange die ständigen Sanktionen der USA gegen China und insbesondere jetzt wieder gegen Huawei die Kurse belasten.

https://www.manager-magazin.de/unternehmen/...-4154-a911-75f090f25dd6

Mal sehen was der Earnings Call heute noch preisgibt.

Das vierte Quartal ist immer mit großem Abstand das stärkste Quartal.

Ja, mal schauen was die Wallstreet daraus macht, Alibaba hätte gestern auch gut 10 % zulegen können.

Das ganze nervt halt bei den ADRs. Was bringen mir die tollen Zukunftsaussichten, wenn die Kurse jahrelang von der Wallstreet gedrückt werden und man in der Zeit mit Docusign, Amazon oder was weiß ich noch welchen amerik. Techwerten gutes Geld verdienen konnte. MFG

Aber auch ich bin etwas enttäuscht vom Ausblick. Hier hätte ich um die 30% und mehr Umsatzwachstum erwartet. GMV Wachstum von 15% scheint mir aber auch sehr konservativ geschätzt zu sein.

Wie dem auch sei, gesundes Wachstum ist da und die Aktie weiterhin stark unterbewertet. Ich bleibe dabei!

Damit geht es wohl heute abwärts.

Mal schauen was der Conference Call noch an Infos bringt!

- in Q3 soll das Non-GAAP operative Ergebnis ca. 40% steigen

- nächstes Jahr bzw. nach COVID Einfluss soll das Umsatzwachstum wieder ca. 30% betragen

Haut jetzt beides nicht vom Hocker aber immerhin etwas Guidance. Gut fand ich dass man das relativ "schwache" Q3 Umsatzwachstum damit erklärt hat dass man aktiv auf Geschäft mit niedrigen Margen verzichtet und Huawei wohl noch viel im Q3 letzten Jahr beigetragen hat. Trotzdem bin ich für das wichtige Q4 dieses Jahr etwas skeptischer als zuvor in Bezug auf Umsatzwachstum, der Markt wohl genauso. Man muss wohl auch konstatieren dass die Zeiten von >50% Wachstumsraten erstmal vorbei sind. Dafür jetzt Konzentration auf die bottom line, na gut :) Ich bleib dabei, höchstens vllt die Position etwas reduzieren falls der Kurs zurückkommt.

Habt ihr noch was interessantes rausgehört bzw. hab ich was falsch mitbekommen?

Danke Pleitegeier auch für die Updates zum Conference Call. Hatte noch keine Zeit zum Reinhören, werde mir daher das Transkript durchlesen sobald verfügbar.

Nachkaufen schön und gut, aber wir sind ja alle schon über beide Ohren investiert. Will es jetzt auch nicht übertreiben, zumal mich die -8% auf Tradegate jetzt schon dezent ankotzen.

Wegen Earnings Call findest du auch den Replay auf der Website, falls du nicht aufs Transcript warten möchtest:

https://ir.baozun.com/events/event-details/...arnings-conference-call

Aber ich gebe dir Recht, würde mich über einen genauen Split auch sehr freuen, da ich im Prinzip nur raten kann, wie sich der Umsatz zwischen Service und Product aufspaltet.

Ich werde auch nicht nachkaufen können, aber viele gute Alternativen um mögliche monatliche Ersparnisse zu investieren, sehe ich auf der anderen Seite auch nicht. Ich bin aber nicht der Typ, der großartig diversifiziert, weil mir größere Schwankungen in meinem portfolio nichts ausmachen. Aber da bin ich eher die Ausnahme. Muss jeder für sich selbst entscheiden.

Hauptsache die langfristigen Aussichten stimmen bei einem angemessen Preis-Leistungsverhältnis. Und mit 30% Wachstum post-Corona wäre ich beibder derzeitigen Bewertung auch zufrieden.

Habe es mir heute nochmal in Ruhe durchgelesen mit gemischten Gefühlen. Die Zahlen kommen mir insgesamt etwas positiver vor als gestern in der ersten Reaktion. Der Call gab mMn einen für das Unternehmen ungewöhnlich hohen Informationsgehalt für das weitere Wachstum.

- Die geringe GMV/Umsatz Prognose in Q3 ist glaubhaft als temporär begründet durch die Adjustierung des Markenportfolios, geringe Saisonalität zwischen 618 und 11/11 und den Huawei Effekt; für das wichtige Q4 wieder anziehende Wachstumsraten und nächstes Jahr Erholung auf ca. 30% yoy

- Ich hätte allerdings nicht gedacht bzw. hab verdrängt dass diese Phase der Margenausweitung das Wachstumstempo kurzfristig beeinträchtigen würde. Hätte weniger gedacht dass man auf Geschäft verzichtet um anderes aufzunehmen sondern einfach bei der Neuaufnahme den Schwerpunkt verschiebt.

- Augenöffner ist für mich die doch recht große Konjunkturabhängigkeit, also bezüglich Kauflaune in China für Markenprodukte. Latente Erwartung war bei mir schon eher dass der E-Commerce Boom das überdeckt.

- Langfristig hat es für mich doch etwas von einem Realitätscheck: Ich glaube eher nicht mehr an eine hochskalierbare Story a la Shopify mit Tenbagger Potenzial in 2 Jahren (hatte ich insgeheim doch iwie gehofft). Man ist letztendlich nur der branchenführende TP auf Tmall also quasi Edel-Dienstleister. Man wird sich seine Luxusmarken sichern und bei hohen Margen hohes Wachstum einfahren aber man wird eben nicht der omnipräsente E-Commerce Spezialist Chinas. Das wäre im Kurs natürlich bei weitem nicht eingepreist gewesen. Ich rechne auch so innerhalb von 2 Jahren mit einer Verdopplung, vorausgesetzt Chinas Konjunktur bleibt halbwegs stabil. @Fozzybear: Diese Erwartung könnte man an Alibaba in größerem Maßstab aber auch haben? Weiß nicht ob die totale Fokussierung auf Baozun vor dem Hintergrund langfristig der richtige Weg ist.

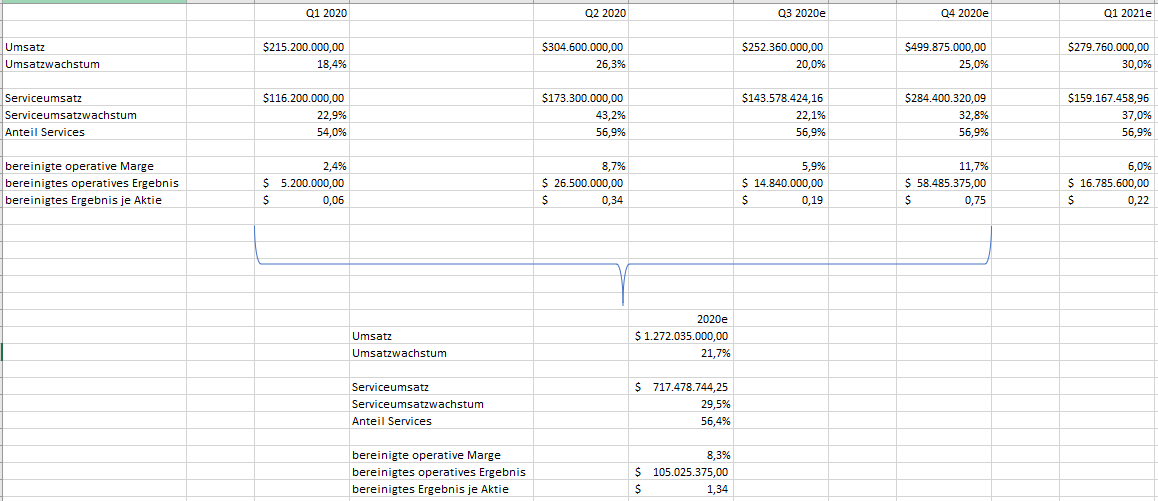

Angehängte Grafik:

tempsnip.png (verkleinert auf 44%)

tempsnip.png (verkleinert auf 44%)

Bei Alibaba stört mich, dass ca. die Hälfte des Ergebnisses nicht aus dem eigentlich Geschäft stammen sondern aus Investitionen in andere Unternehmen (wobei ich nicht weiß, ob das in den letzten 1-2 Quartalsberichten auch der Fall war). Das macht für mich das Geschäft in gewisser Weise etwas unberechenbarer, auch wenn Alibaba sicherlich eine super Wettbewerbsposition hat (bei einer derzeitigen wohl halbwegs fairen Bewertung).

Auch wenn Baozun wohl keine 50-70% YoY mehr wachsen wird so glaube ich dennoch an ein langfristiges Wachstum von ca 25% über die kommenden Jahre. Bei gleichzeitiger Verbesserung der Marge ergibt sich hier m.M.n. ein Hebeleffekt, der dafür sorgen sollte, dass der Unternehmenswert auch längerfristig noch 30% p.a. steigen kann, was für mich völlig ausreichend wäre. Dass Baozun sich dazu entscheidet, gezielt Marken aus dem Portfolio zu nehmen zeigt mir zweierlei: a) Die Skalierbarkeit ist, wie du schon richtig sagst, anscheinend wohl doch etwas begrenzter als ursprünglich von mir erhofft. Aber b) zeigt es auch, wie zuversichtlich Baozun ist, dass man auch längerfristig ein solides Wachstum (Baozun spricht immer von "sustainable growth") haben kann und man dafür nicht auf jeden einzelnen Kunden angewiesen ist. Das ist gut.

Längerfristig sehe ich allein schon wegen der geringeren Größe Baozun als attraktiveres Investment gegnüber Alibaba, welches schon eine gewisse Marktgröße erreicht hat und auch hier Wachstumsraten von >50% wohl unrealistisch sind. Gleichzeitig sehe ich bei Baozun etwas mehr Potential, was die Margen-Verbesserung über die nächsten 5-10 Jahre angeht. Das KUV von Baozun liegt knapp über 2, Alibabas bei knapp 10 trotz geringerer Bruttomarge (was natürlich unter anderem durch die bessere Skalierbarkeit sowie deren Cloudgeschäft erklärt werden kann).

Ich bleibe dabei: Baozun mag keine Wunder bringen und sich schon gar nicht innerhalb von 2 Jahren verzehnfachen. Ich sehe das Unternehmen dennoch günstig bewertet und sehe momentan kein alternatives Investment, welches mir ähnliche marktschlagende Renditen über die kommenden Jahre verspricht (Cloudaktien sind zB mittlerweile so teuer, dass ich hier nicht davon ausgehe, dass sich diese Unternehmen innerhalb der nächsten 2-3 Jahre verzehnfachen).

Freue mich aber jedetzeit über alternative Investment-Ideen, also immer her damit :)

JD.com, Yoyy, Momo, Autohome, Nio, Bilibilli, PingAn Health

wobei letztere auch hoch bewertet sind.

Ich möchte aber meinen Chinaanteil aber eher herunterfahren, da mir das politische Säbelrasseln seit 2 Jahren und die damit einhergehende Kursperformance keinen Spaß macht, wobei nicht auszuschließen ist, dass Chinawerte den Markt aufgrund von Börsenzyklen die anderen Indizes auch mal wieder outperformen können. Bei JD.com ist dies ja sowieso der Fall, sind ja auch im NASDAQ.

Alternativ auf bewährtes westliches setzen, wie Adobe, Microsoft, eine Bechtle oder auch Visa.

Das werden keine Tenbagger aber vielleicht halbwegs sichere Verdoppler die nächste 5 Jahre.

Oder mögliche zyklische potentielle Verdoppler wie Hugo Boss, Continental, aber da bin ich kein Fan von.

Oder eine hochbewertete Sea ltd., wächst turboschnell und hat kein Chinarisiko und deckt trotzdem Asien ab. Gute Investments zu finden bei den Bewertungen und den politischen Risiken ist nicht leicht.

Ich bin noch relativ jung und habe daher den Schwerpunkt meines Portfolios auf maximale Performance bei langfristiger Ausrichtung gelegt (daher auch recht geringe Diversifizierung). Für mich sind Einbrüche um mehr als 50% meines Portfolios kein Problem, solange die langfristige Performance-Erwartung weiterhin stimmt. Politische Risiken sind für mich dabei weniger relalevant, da diese meist kurz-mittelfristig sind (<3 Jahren). Langfristig bin ich überzeugt, dass immer das Geld über die Politik siegt (Ausnahmen bestätigen die Regel).

Ich verkaufe Aktien eher ungern, auch wenn sie sich bereits verdoppelt haben (wegen Steuern und dem damit einhergehenden Verlust des Zinseszins), daher würde ich mich gern auf Aktien festlegen, die langfristig konstant abliefern. Baozun bietet mir genau das zum jetzigen Zeitpunkt (kann sich in Zukunft sber natürlich ändern). Schauen wir mal welche Möglichkeiten sich noch ergeben werden, bis dahin bleibe ich weiterhin in Baozun investiert.

Um das Portfolio zu "hedgen" hatte ich einen relativ großen Betrag in der Bitcoin Group, habe aber irgendwann festgestellt, daß bei einem Crash der Bitcoin Kurs genauso abrauscht wie die Aktienkurse.

Als Fazit habe ich dort irgedwann die Reissleine gezogen. Über Recherchen von Celgene und Gilead bin ich damals auf Insys Therapeutics gestoßen, eine Firma, die alles hatte was mal will: keine Verschuldung, große Beteiligung des CEOs und traumhafte Wachstumsraten ihres sehr guten Fentanyl Sprays.

Ja es gibt in den USA das Problem, dass viele Leute an Überdosierung von Fentanyl Medikamenten sterben, aber deren Spray war für schwerkranke Menschen ein gutes Produkt.

Dann kam heraus, dass die Vertriebsmitarbeiter die Ärzte bestochen haben, das Fentanyl Spray allen mögl. Patienten zu verschreiben, für die es gar nicht zugelassen war. Lange Rede, kurzer Sinn: Der Laden ist schon lange Bankrott, er wurde aufgrund der Pipeline nicht mal aufgekauft. So viel zu Klumpenrisiken. Die Covid-Krise habe ich genutzt, ein zweites Depot aufzubauen, dieses als langfristdepot, in dem jeder Wert ziemlich gleich gewichtet sein soll mit angeblichen Qualitätsaktien,die aber trotzdem Potential für Wachstum haben. Diese Werte umfassen z.B. Adobe, Microsoft, Veeva, Paycom, Visa, auch eine TTD, Alteryx und eine Splunk. Diese Werte sollen nicht mehr angetastet werden. Mein ursprüngliches Depot dient als relatives Tradingdepot, in dem auch meine 3 Klumpenrisiken enthalten sind, die da wären: Alibaba, Momo und Baozun.

Alibaba gehört eigentlich ins Langfristdepot, ich habe sie halt noch nicht umgeschichtet, weil ich sie schon länger habe und der eigentliche Anker in meinem Depot immer war. Mit Alibaba als Klumpenrisiko fühle ich mich aber auch wohl, die haben aufgrund der neuen Seidenstraße auch noch Potential im Westen zu expandieren, zumindest in Europa, Trump will ja Alibaba am liebsten auch verbieten, so wie er Huawei jetzt schikaniert. Dann war ich immer wieder und das seit 2014 in Yoyy (damals YY) investiert, ein Vorreiter in Sachen Kurzvideos, ich sehe sie als so etwas wie die wirklichen Väter von Instagramm & Co. Sie haben immer noch tolle Wachstumsraten, aber schaut mal was der Kurs seit 2014 macht. Bin letztens dort ausgestiegen, bei Momo werde ich bei Gelegenheit deutlich reduzieren. Der Markt mag diese Firmen nicht.Das Sentiment in USA gegen China ist schlecht, das merke ich immer, wenn ich auf Stock Twits die Kommentare lese. Teladoc und Shopify war ich relativ kurze Zeit Investiert und ich muß sagen, ich habe deren Potential nicht erkannt und habe diese Aktien, obwohl entdeckt, total verpasst. Es konnte aber natürlich auch keiner ahnen, dass der Markt diesen beiden Firmen eine dermaßen hohe, bei Shopify sogar konstant hohe Bewertung zugestehen würde.

Daher meine Entscheidung: Nicht in eine Aktie verlieben und vor allem bei Nebenwerten in Zukunft keine Klumpenrisiken aufbauen. Wenn der eine Wert abrauscht und man nebenher andere Gelegenheiten verpasst.........

Also, mir gefällt Baozun, mir würde gefallen, wenn sie für China auch so ein Modell wie Shopify, das all die kleinen Händler einbezieht, zusätzlich entwickeln würden, aber sie werden immer auf China begrenzt bleiben, während Shopify auf der ganzen Welt präsent ist. Kann sein, daß die Aktie sich nächste Woche erholt, aber ich will mein Klumpenrisiko abbauen. Mir gefällt Nio momentan immer mehr, natürlich high risk, aber warum nicht auch in so eine Aktie einen nur bescheidenen Betrag anlegen ? Schaue mir auch Nutanix an, habe aber dort das Problem, dass ich deren Zukunftsfähigkeit und vor allem Wettbewerbsstellung nicht wirklich beurteilen kann. Fozzybear, aus Deinen Beiträgen im anderen Forum habe ich entnommen, daß Du von Nutanix absolut überzeugt bist. Ich werde mir meine Gedanken weiter dazu machen, kann aber im allgemeinen nur sagen, daß ich während des Handelskonflikts schon emotionale Probleme mit meinem Depot hatte, und wenn man Nervös wird, erhöht sich die Gefahr weitere Fehler zu machen.

Aston Martin Lagonda könnte eine Turnaround Chance darstellen, die hatten aber seit ihrer ganzen Geschichte finanzielle Probleme, anders als Ferrari; es gibt so viele Aktien, ich persönl. will in Zukunft nicht mehr diese Klumpenrisiken. Mfg

Der sagt selber und ist in gewissem Maße frustriert, dass alles was er sich in seinen 25 Jahren Börsenerfahrung gelernt hat, auf den derzeitigen Markt nicht mehr anzuwenden sei.

Und ja, mir geht es genauso, auch wie vielen auf stock twits, die die Geduld verlieren.

Zum Beispiel Apple, es gibt viele überzeugte Jünger und ich mag die Produkte auch, aber mit meiner laienhaften Recherche kann ich bei Apple kein Wachstum ausfindig machen, nur das EPS- Wachstum das auf Aktienrückkäufe beruht und dabei auch nicht überschwenglich ist, aber jetzt ein KG von über 30.

Der Markt mag die meisten chin. Nebenwerte nicht, Ausnahmen gibt es.

Was Zukunftaussichten angeht und Bewertung, so müsste man die Aspaltung von Yoyy, nämlich Huya kaufen, aber die Kursentwicklung von Huya ist ja auch desaströs, wenn man Fundamentaldaten heranzieht. Kann sich alles ändern, aber darauf überproportional wetten möchte ich nicht.

Dann lieber difersifizieren, es gibt ja auch bei uns z.B. eine Bechtle, New Work vormals Xing, Datagroup und noch viele andere mehr...........

Wir haben auf jeden Fall einiges gemeinsam. Auch ich versuche, Unternehmen mit Tenbagger - Potenzial frühzeitig zu identifizieren. Auch wenn es natürlich nicht möglich ist, die Zukunft vorherzusehen, so bin ich dennoch absolut davon überzeugt, dass man seine Chancen mit einer guten Recherche deutlich erhöhen kann. Die wichtigste Frage, die ich mir immer gestellt habe war folgende: Was haben all diese erfolgreichen Unternehmen von heute gemeinsam? Was hat sie zu dem Erfolg verholfen, den sie heute haben? Dabei sind mir vor allem zwei Dinge aufgefallen:

1) Sie fokussieren sich auf den eigenen langfristigen Erfolg durch einzigartige wertschaffende Produkte/Services und sind dafür bereit dafür kurz- bis mittelfristig (von der Wall Street) missverstanden zu werden bzw. Risiken/Verluste einzugehen (Beispiele: Amazons Fokus auf Wachstum und massive Technologie-Investitionen, Netflix mit der Umstellung vom DVD-Versand auf zukunftsfähigeres Streaming und damit einhergehende massive Investitionen und kurzfristige Verlustgenerierung etc.)

2) Sie sind mit ihren Produkten (die für den Kunden einen echten Mehrwert bringen) die Ersten am Markt und können potenzielle Wettbewerber allein durch ihre schiere Größe schnell verdrängen (auch dazu zähle ich Amazon mit seinem riesigen Warenhaus-Netzwertk, aber auch Facebook's internationale Social Media Plattform und Microsoft's Einstieg in den Endkonsumenten-PC-Markt)

Baozun zähle ich zur zweiten Gruppe. Ich kann schwer beurteilen, ob sie durch ihre Investitionen in Technologie wirklich einen Mehrwert schaffen, der über dem ihrer vielen Mitbewerber hinausgeht. Allerdings sind sie mit 25% Marktanteil mit Abstand der größte Player im attraktiven E-Commerce Brand Service Markt. Allein durch ihre Größe, erwarte ich mir hier auf längere Sicht Skaleneffekte, mithilfe derer sie potenzielle Mitbewerber ausstechen können. Außerdem ist der E-Commerce Markt in China bei weitem noch nicht am Ende seiner Wachstumsphase angekommrn. Hier sehe ich grundsätzlich Platz für mehrere Player im Markt. Wann die Wall Street das wertschätzen wird, mag ich nicht zu beurteilen. Ich bin aber davon überzeugt, dass solche chinesichen Nebenwerte wie Baozun nicht ewig bewertungstechnisch klein gehalten werden können und früher oder später eine Aktie immer mal wieder zum fairen Preis gehandelt werden wird. Joyy hatte ich persönlich auch schon auf dem Schirm. Hier habe ich mich auch über die anhaltend niedrige Bewertung gewundert. Allerdings habe ich mich auch zu wenig mit diesem Unternehmen beschäftigt um beurteilen zu können, ob es sich hier um einen wirklichen Market Leader handelt oder nicht (ist nicht Tencent in dem gleichen Marktsegment aktiv?) Die anhaltend fallenden Bruttomargen über die letzten Jahre würden mich jedenfalls auch etwas abschrecken, das sieht für mich nach einer angespanntrn Wettbewerbssituation aus. Huya finde ich gemessen am KUV (unter Berücksichtigung der Bruttomarge) gar nicht mal soo günstig bewertet, kommt halt immer darauf an aus welchem Blickwinkel man die Bewertung vornimmt.

Zur ersten Gruppe zähle ich im übrigen (wie du schon richtig erkannt hast) Nutanix. Dieses Unternehmen erfüllt fast alle meiner Kriterien und ist daher mein absolutes Haupt-Investment. Ein Unternehmen welches einen mir als äußerst attraktiv erscheinenden (Wachstums-) Markt geschaffen hat und dort in einer Art Oligopol zusammen mit VMWare Marktführer ist. Dazu noch der absolute Fokus auf die Kundenzufriedenheit (mit einem unerreicht positiven Kunden-Feedback) und kein Interesse daran, kurzfristig hübsche Quartalsberichte zu präsentieren. Mag sein, dass deren Transition hin zu einem reinen SaaS-Unternehmen noch ein weiteres Jahr mich um eine halbwegs solide Aktienperformance bringt, aber das ist mir egal. Ich will in der Rakete sitzen bevor sie abfliegt, ganz egal ob ich dabei viel zu überpünktlich bin oder nicht ;) Aber egal, hier geht es ja um Baozun und nicht Nutanix :D

"As we mentioned in the remarks, we are switching away some of the brands in the 3C because we have seen a very low take rate areas and then we don’t want to do that anymore...And, that has some impact on the GMV outlook temporarily. But we have a very strong pipeline in FMCG and luxury brands, which can replace them step-by-step.

We do see a lot of positive signs about Double 11. We think, this third quarter is a very strong seasonality, the cost of six between in between 6/18 and Double 11, especially under the environment of the COVID-19. So, that's kind of like very special, very specific time as Q3 and we make use of this time to do lots of adjustments, so that we can have a better growth rate for the Q4 and the next year.

And then meanwhile, I think we can keep the OPM, I mean operating profit margin expansion momentum, just as this year for the next year."

Aus den Aussagen des Management Teams kann man ganz gut herauslesen, dass sie bereit sind, temporär geringere Umsatzwachstumszahlen zu präsentieren, um ihre Marge zu schützen. Gleichzeitig scheinen sie sehr optimitisch, dass man mit der derzeitigen Pipeline das Umsatzwachstum zeitnah wieder beschleunigen kann bei gleichzeitig anhaltender Ausweitung der Marge. Bin sehr gespannt, was das Q4 und FY2021 angeht. Aber es kann natürlich jetzt gut und gern erst einmal noch seitwärts gehen für die Aktie solange keine neuen Impule weitere Investoren anlocken.

Und ich sage auch, obwohl es nicht hierher gehört, ich möchte gerne ein paar Stücke von Cloudflare, Fastly, Docusign, Chegg, evtl. ServiceNow haben. Sehe da aber jetzt kein gutes Chance/Risiko-Verhältnis (Bewertung).

Wobei ich sagen muß, dass ich insbesondere Veeva Systems und Paycom Software seit 2015/2016 beobachte, weil sie einige der wenigen aufstrebenden Saas Firmen sind, die schon lange profitabel sind. Sie waren mir immer zu teuer, damals waren beide um die 30 Dollar zu haben, jetzt notieren sie beide über 250 Dollar, also wenn man immer denkt, die amerik. Techs wären zu teuer, dann kann man auch einige Tenbagger verpassen, ganz zu schweigen von Shopify.

Genau das ist das Problem, man will vom Wachstum in Asien profitieren, und viele Kurse dümpeln nur hin und her während in den USA die Bewertungen immer mehr ansteigen.

PingAn Insurance (kleine Position) werde ich morgen verkaufen, da ich heute erst erfahren habe, dass dort evtl. nicht korrekt bilanziert wird (auch toll), für diese Aktie werde ich Nutanix (auch gutes Chance/Risiko-Verhältnis) ins Langzeitdepot aufnehmen, und dies morgen, zumindest vor den Zahlen am 1. Sept. Wenn es positive Impulse gibt, dann habe ich eine Anfangsposi. Wenn die Zahlen/Ausblick enttäuschen, so sollte doch schon genug Negatives eingepreist sein. Aber anscheinend sollen sich die Suscriptionen langsam am Umsatz nachhaltig bemerkbar machen.

Also zu Baozun, vielleicht halte ich die meisten Anteile weiterhin. Am 3 Sept. bringt Momo Zahlen, muß dann dort dann auch evaluieren, was ich mit dieser Aktie dann mache, da nicht zwingend bis zur Rente gedacht, aus rein fundamentalen Gründen gekauft, aber wen interessieren heute noch Fundamentaldaten, im hier und jetzt zählen nur noch Visionen (wo liegt bei Apple die Vision ?) Mfg

Grundsätzlich hast du absolut Recht, was chinesische Aktien angeht. Man kann klar erkennen, dass die meisten Titel seit ca. Anfang 2018 deutlich gelitten haben (also zeitgleich mit dem Beginn des USA-China Konflikts). Bin sehr gespannt, wie sich das Blatt wendet, wenn Biden gewählt werden sollte. Ich glaube, China wird langfristig gewinnen, man kann einfach nicht darüber hinwegsehen, dass das die neue Supermacht werden wird, politisches System hin und her. Meine Hoffnung ist, dass sich das auch in den Aktien früher oder später widerspiegeln wird.

Wenn du Nutanix vor dem 1.9. kauft, hast du echt Mut ;) Ich spreche aus Erfahrung und weiß wie krass diese Aktie nach Zahlen reagieren kann. War live dabei als sie von 35 auf 12 abgestürzt ist, weil die Wall Street die Saisonalität des Geschäfts nicht auf dem Schirm hatte. Zum Glück hatte ich da noch Geld zum nachkaufen, sodass ich beim jetzigen Stand wieder bei ca. plus minus Null bin. Grundsätzlich kann es durchaus nochmal abwärts gehen. Die Transition zu den Subscriptions ist zwar fast durch, aber der CEO hat klar gemacht, dass ab jetzt (richtigerweise) der Fokus für das Sales & Marketing Team weg von TCV (total contract value) hin zu ACV (annual contrsct value) gelegt wird. Das wird durchaus kurzfristig nochmal den Umsatz drücken (langfristig allerdings erhöhen). Keine Ahnung, ob die Wall Street so schlau ist das zu antizipieren. Wir werden in gut einer Woche sehen.

Paycom war mir halt immer zu teuer, KGV war sicher niedriger als heute aber bestimmt nie unter 60, genauso wie mir Xing (New work) auch immer zu teuer war.

Haben als "Lohngehaltsabrechner" auch gewaltige etablierte Konkurrenz (Automatic Data Processeing, Paychex, Workday ?) Aber sie haben es immer geschafft, deutlich schneller zu wachsen als die großen Eingesessenen und auf Glassdoor top Ranking als Arbeitgeber. Ich weiß nicht mehr, wie ich auf Veeva und Paycom gekommen bin, hatte immer viele chin. Werte und bin immer voll investiert, so daß ich da unflexibel bin und bei Gelegenheiten nie kaufen kann, die chin. Nebenwerte sind ja nicht immer deutlich im Plus, so daß man nicht umschichten will. Auf viele Cloudwerte, die leider auch die große Masse entdeckt hat, habe ich angefangen kennenzulernen z.B. auf der Webseite des "Digital Leaders Fund" oder einfach Auf Google "High Growth Investing mit Stefan Waldhäuser" eingeben, die setzten in ihrem Fond stark auf Digitalisierungstitel und beschreiben diese auch in ihrem Blog; Nutanix ist auch dabei. Mit der Zeit stolpert man bei Recherchen auf immer mehr aufstrebende Firmen in der Branche. und fast alle wachsen wie verrückt, sind entsprechend hoch bewertet und wie Nutanix nicht profitabel.

Weitere Beispiele: Zscaler, CRWD, Twilio, Okta, Zuora, Zendesk, Cloudera, es gibt sicher noch viel mehr.....Meine letzte Entdeckung: Digital Turbine, so eine Aktie sollte man haben, die arbeitet gerade am sich verzehnfachen, ein paar Jahre noch .........

Ja, Zscaler hätte ich auch noch gerne; Alteryx habe ich, ist 30 % abgerauscht, kein Corona Profiteur, Splunk habe ich auch, da befürchte ich ähnliches, bringen am 26. Aug. Zahlen.

Jetzt zurück zu China: Es steht außer Frage, dass sie über lang die neue Weltmacht werden sollten.

Aber woher wissen wir, wie lange die USA das hinauszuzögern bereit ist ? Auch wenn Joe Biden gewählt wird ist das keine Garantie, daß sie China und deren Firmen noch über Jahre sanktionieren und schikanieren um das Wachstum dort wenigstens etwas zu erschweren. Was ist, wenn das noch Jahre so weitergeht und die Bewertungsniveaus sich doch nicht wirkich ändern. Warum hat Alibaba kein KGV von 100 bei dem Wachstum, so wie Amazon es auch immer hatte ?

Ich habe meine Meinung etwas geändert, ja in China muß man dabei sein, aber in Maßen und wenn, dann am besten mit den 3 Bluechips Alibaba, Tencent und JD.com, Baidu lasse ich mal weg.

Die Großen (außer JD.com aufgrund Probleme mit Margen und CEO) sind viel stabiler durch den Handelskonflikt gekommen, haben gelitten ja, aber viel stabiler als viele Nebenwerte.

Also von daher frage ich mich schon, also wenn ich jetzt eine Cloudflare oder eine Zscaler kaufe und die rauschen 50 % ab, so müssen sie in 1 - 2 Jahren aufgrund ihres Umsatzwachstums doch wieder in eine zumindest bessere Bewertung hineinwachsen. Auf Sicht von 5 bis 10 Jahre sind das ohnehin potentielle Tenbagger, solange die Story intakt bleibt, aber es sind Wallstreet Darlings, denen man ihre Bewertung immer in gewissem Maße zugestehen wird, weil es sind ja amerik. Cloudwerte.

Risiko wäre, dass der Trend mal dreht, und Cloud und Techfirmen nicht mehr so trendy sein werden, war erst kürzlich bei Biotech der Fall, habe ich auch verpennt, da war eine Regeneron bei KGV von 10 bis 15. Aber bei den Wachstumsraten und den Margen glaube ich wird mit Techaktien weiterhin gutes Geld verdient. Man könnte auch jetzt nur kleine Positionen dort aufbauen um einen Fuß überall in der Türe zu haben und nach einer Zeit, wenn der Markt doch mal korrigiert oder eben auch nicht, nochmal nachfassen auch evtl. 2 mal um einen halbwegs brauchbaren EK zu bekommen. Dafür müßte ich Baozun und Momo liquidieren um an das Kapital heranzukommen. Momo geht jetzt nicht, bin ich 40 % im minus.Das sind meine Gedanken. Diese Aktionen müssen nicht jetzt sein, aber mittelfristig vielleicht schon, denn wenn man sich z.B. eine Cloudflare anschaut, dann sehe ich dort genausoviel Potential wie bei Baozun, nur ich habe mein Risiko difersifiziert. Natürlich kann alles anders kommen, Baozun verzehnfacht sich und die Hälfte der kleineren Cloudwerte wird zum Spottpreis von den Großen übernommen.

Ich erinnere mich noch, ich glaube in 2015, da wollte eine ganze Reihe chin. Firmen "private" gehen, also sich selber von der Börse nehmen aufgrund ihrer dauernd niedrigen Bewertung, Momo war damals so eine Firma, und Qihoo360 (top Firma) hat dies auch durchgezogen, momentan macht Sina das jetzt nicht auch ? Die Gefahr sehe ich aber bei den Werten, die sich auch in Hong Kong listen lassen weniger, aber stell dir vor, Du hältst 5 Jahre z.B. an einer Momo fest, der Kurs kommt nicht aus dem Quark, ist immer noch bei 20 Dollar, dann kaufen sie Dir ihre Aktien für 22 Dollar ab.

Na in den 5 Jahren hätte ich doch sogar mit einer Visa oder Microsoft unter normalen Börsenbedingungen 100 % gemacht und nicht nur 2 Dollar je Aktie.

Diese Diskrepnz über längere Zeit, das macht irgendwann müde, zuzusehen wie sich die einen Werte, die man ja auch auf dem Schirm hat, verdreifachen und andere treten endlos auf der Stelle.

Schau Dir The Trade Desk an: Das ist schon ein Tenbagger, jetzt auch zu teuer, aber eigentlich scheißegal, in 5 bis 10 Jahren ist das wieder ein Tenbagger. Sorry für die langen Texte, aber ich weiß auch, genau wie Markus Koch, nicht mit dem Markt umzugehen, der shortet gerade den NASDAQ und der Markt läuft immer weiter. Die Bücher von Warren Buffet und dergleichen kann man zur Zeit auch in die Tonne treten. Mfg