De Beira hebt gerade ab

Optionen

| Boardmail an "Lapismuc" |

Wertpapier: Panex Resources |

Au Backe

Optionen

| Boardmail an "Hirschmann" |

Wertpapier: Panex Resources |

De Beira ist wenigstens wieder ein Gesprächsthema bei den Investoren. Ich ich stimme den anderen zu. Solange keine News kommen wird es nicht besonders weit nach oben gehen!!

Optionen

| Boardmail an "petruss" |

Wertpapier: Panex Resources |

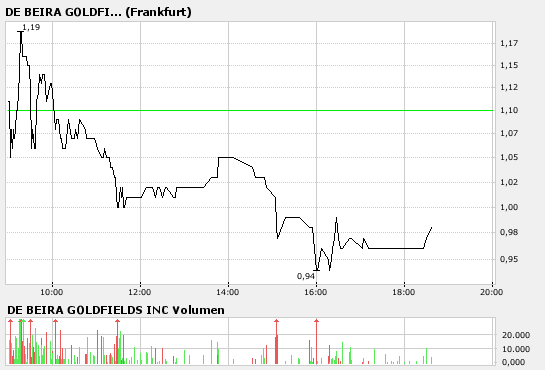

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

mfg

S.H.

Einige Wochen Ruhe und dann ein kleiner High und schon bist du im 7. Himmel und postest nur so drauf los...

Nichts gegen das gesposte doch wenn dann irgendetwas interessantes und nicht immer das gleiche..du könntest doch mal einfach die Zeit nutzen und nur jeden Tag was posten jedoch dann was mit Sinn...z.B. was Debeira an News hergeben wird :-)

mfg

S.H.

Wer investiert ist, ist vom Potential überzeugt. Die anderen können mal schreiben, was sie glauben. Aber nicht versuchen zu überzeugen. Das wäre bashen.

Was ist eigentlich mit der De Beira-Aktie los?

von Dietmar Siebholz

Normalerweise befasse ich mich nicht mit Aktien, die extrem im Fokus der Börsendiskussionen stehen. Aus bitteren Erfahrungen her weiß ich, dass solche Titel meist von starken Promotern "gemanagt" werden und der Kleinanleger in der Regel nur auf den Hinterbänken Platz nehmen darf.

Die erratischen mir nahezu unerklärlichen Börsenbewegungen bei De Beira und die von mir geschätzte Person des entscheidenden Managers haben mich aber veranlasst, von diesem Prinzip abzuweichen und mich mehr in die Details dieser Aktie einzuarbeiten. Nach wochenlangen Recherchen fand ich durchaus Interessantes heraus. Das veranlasste mich, Klaus Eckhof um einen Gesprächstermin zu bitten, in dem ich ihm präzise und klare Fragen zur Gesellschaft, zu deren Substanz und zu den Zukunftschancen stellte. Über meine Ermittlungen will ich nachfolgend berichten.

Das Management der Gesellschaft hatte, als es die Vorverträge für zwei interessante Goldlagerstätten in Kolumbien und Ekuador gesichert hatte, sich einen in den USA börsennotierten Mantel beschafft und die genannten Beteiligungen eingebracht. Bei solchen Transaktionen ist es letztlich unerheblich, wer Eigentümer der Aktien dieser vormals an sich "leeren" Gesellschaft war; wichtig ist lediglich, dass die Gesellschaft ohne Altlasten existiert und an einer Börse gelistet ist.

Heute werden aus dieser Historie der Aktie Begründungen für Kritik an der Gesellschaft abgeleitet, die meiner Auffassung nach an der Sache vorbeigehen und die fundamentalen Werte völlig außer Betracht lassen. Diese von gewissen Marktteilnehmern geäußerte und forcierte Kritik lässt verschiedene Schlüsse zu. Zu einen, dass es starke Widerstände gegen die Gesellschaft aus welchen Gründen auch immer gibt und ferner, dass aus diesem Umfeld die an der Börse immer wieder kolportierten Gerüchte über hohe Leerverkäufe stammen werden, die seit Monaten den Kurs der Aktie sehr belasten. Aber darüber hinaus zeigt es mir, dass die Information über die Fakten und Substanz sowie die Chancen dieser Explorations- und Produktionsgesellschaft nicht sehr weit verbreitet ist, denn aus einer objektiven Betrachtung heraus müsste sich eine Nachfrage nach dieser im kleineren Umfang bereits produktiven Goldminen- und Rohstoff-Aktie entwickeln.

Lassen Sie mich die Sachgrundlagen darstellen, die nach meinen Recherchen den wirtschaftlichen Gehalt der Gesellschaft ausmachen und zu einer neuen Bewertung der Aktie nicht nur im Vergleich zu ihren Konkurrenten sondern auch absolut betrachtet führen sollten.

Die Assets: Die Minanca-Goldmine in Ekuador

Etwa 400 km entfernt von der größten Stadt Ekuadors Guayaquil liegt etwa 600 Meter über dem Meeresspiegel in einer gut erschlossenen Region die Minanca-Goldmine. Bis zur peruanischen Grenze sind es ca.30 km. Der De Beira-Anteil an dieser Mine liegt bei 80%.

In dieser Region wird seit mehr als 100 Jahren Gold abgebaut. Die kumulierte Gesamtproduktion dieses Gebiets wird auf etwa 4 Mio. Unzen geschätzt Im heutigen Zustand der Verarbeitungsanlagen der Minanca-Mine werden derzeit jährlich etwa 5.000 Unzen Gold aus einem Schacht gefördert. Die beiden anderen Schächte sollen bis zum Jahresende entwässert und wieder in Gang gesetzt werden. Der aktuelle Abbau erfolg nicht sehr professionell; man greift derzeit auf Erzbestände zurück, die zwischen 4 und 5 Gramm Gold pro Tonne beinhalten. Das neue Management wird sich nach der Trockenlegung der beiden oben genannten Schächte auf Erzvorräte mit Goldgehalten bis zu 14 Gramm pro Tonne konzentrieren und so mit der erhöhten Erzproduktion die Jahresförderung auf 20.000 Unzen pro Jahr ohne weitere größere Investitionen anheben können. Diese Goldförderung wird dann einen erheblichen Cash-Flow und damit eine wesentliche Unterstützung für die weitergehende Exploration schaffen. Dieses Faktum wird in der Zukunft nach meiner Auffassung große Bedeutung erlangen, wenn man sich ernsthaft mit der Relation "in Umlauf befindliche Aktien" zu "Goldresourcen und Substanz" beschäftigen wird. Lassen Sie es mich vorwegnehmen: De Beira ist nach meiner festen Überzeugung eine Substanzperle!

Aktuell werden in der Minanca-Mine Erze in Tiefen zwischen 300 und 600 Metern aus dem vorhandenen Schacht abgebaut. Fachleute erwarten Resourcen von ca. 4,7 Mio. Unzen, sowohl aus dem High-Grade-Volumen als auch aus dem noch nicht untersuchten Deckgestein, das man bei Tiefen von 0 bis 300 Meter vorfindet. Dort sind zwar die Goldgehalte wesentlich niedriger als die besagten 14 Gramm pro Tonne; aber dieses Gold ist in einer offenen Mine sehr kostengünstig abzubauen, so dass es nahezu gleich ökonomisch zu fördern ist wie das aus der Tiefe geförderte Gold mit hohen Graden.

Die Geologen der Gesellschaft sind zurzeit damit beschäftigt, bis zum Jahresende eine Resourcenschätzung nach der australischen JORC-Norm zu erstellen. Apropos JORC: Den meisten wird nicht bekannt sein, dass sich in der Krise der nordamerikanischen Minenindustrie aus der recht strengen australischen Norm JORC die inzwischen weitaus besser bekannte kanadische Norm NI 43-101 entwickelte. Die Aussagefähigkeit von JORC-Daten hat damit sicherlich die gleichen Qualitäten der neuen NI 43-101 Norm.

In der Minanca-Mine fällt als Nebenprodukt noch ein wesentlicher Teil an Silber an; man schätzt das Silber und Gold in einem Verhältnis von 10 : 1 stehen; als Silberfan freut es mich besonders, dass die Gesellschaft neben dem Gold und dem für die Stahlindustrie so wichtigen Molybdän auch eine respektable Silbermenge produzieren wird und so auf verschiedenen Metallen aufbauen kann.

Ab Anfang 2007 wird dann Gold aus den High-Grade Erzen produziert. Mit der Verarbeitung dieser hochgradigen Erze wird sich die Produktion auf ca. 20.000 Unzen leicht erhöhen lassen.

Was ich für besonders wichtig halte? In unmittelbarem Umfeld der Mine gibt es sehr interessante produzierende Minen, bei denen sich Themen wie Kooperationen, Übernahmen und weitere Akquisitionen mehr und mehr anbieten. Das Management bezeichnete in unserer Unterredung diese Facette der Firmenpolitik mit dem Hinweis: "Man bemüht sich...". Das klingt viel versprechend, insbesondere als dass einige Nachbarminen bereits Recourcenschätzungen auf Basis der kanadischen Norm NI 43-101 vorgenommen haben und offenbar schon weit entwickelt sind..

Im Jahre 2007 wird dann das Gestein bis zu einer Tiefe von bis zu 300 Metern abgebaut; zwar sind die Gehalte mit ca. 4 bis 5 Gramm Gold pro Tonne nicht so hochgradig wie bei dem Tiefengestein, aber der Abbau ist sehr ökonomisch; die Fördermenge hängt aber auch davon ab, dass rechtzeitig die Mengenkapazität der Verarbeitungsanlagen auf das erhöhte Volumen erweitert wird. Das Management hat jedoch keinen Zweifel, dass dies kurzfristig geschehen kann.

Gold-Kupfer-Porphyr-Lagerstätte Titiribi in Kolumbien

Ich verrate Ihnen hiermit ein persönliches Geheimnis: Bei den vielen Veranstaltungen in den USA und anderswo, an deren ich in den letzten Jahren teilnahm, habe ich mich immer an die Geologen gehalten, weil ich von denen viel lernen wollte. Als Banker und Immobilien-Projektentwickler fehlten mir alle erforderlichen Kenntnisse, die man in der Minenindustrie so braucht. So sog ich von Spezialisten wie Dr. Ken Snyder, Larry Kornze, Klaus Eckhof und Dr. Megaw, die mich geduldig lehrten, geologisches Wissen auf, das ich heute bei der Beurteilung von Mineninvestitionen immer wieder verwenden kann. Eine daraus gewonnene Erkenntnis war die hohe Wirtschaftlichkeit von Gold-Kupfer-Porphyr-Lagerstätten. Daher eine kurze Worte zu dieser Art von Mineralvorkommen:

Gold-Kupfer-Porphyr-Lagerstätten sind dadurch entstanden, dass große Mengen - meist mir relativ geringen Metallgehalten - unter hohem Druck und höchsten Temperaturen gelöst an Kupfer, Gold häufig auch noch andere Metalle an die Erdoberfläche gepresst wurden und sich nun so an der oder nahe an der Erdoberfläche weitflächig ausdehnten. Diese Vorkommen haben trotz ihrer relativ geringen Metallgehalte wesentliche Vorteile. So ist es nicht immer erheblich, ob Lagerstätten maximale Metallgehalte haben, sondern dass die Erze an der Oberfläche in leicht abbaubarer Form und in großer Menge vorhanden sind.

Nach den von mir mit anderen Lagerstätten/Minen gemachten Erfahrungen suche ich bei der Analyse von Minengesellschaften solche aus, die über Gold-Kupfer-Porphyr-Lagerstätten verfügen; so habe ich in der Vergangenheit Depotpositionen bei Freeport-McR. (Grasberg-Mine in Indonesien), bei Candente (Explorationsgebiete in Peru), bei Northern Dynasty (Pebble Region in Alaska) und in jüngster Zeit Petaquilla (Cerro Petaquilla-Gebiet in Panama) aufgebaut, die mir sehr viel Freude bereiteten.

An diesem Kupfer-Gold-Porphyr-Vorkommen hält De Beira 70%, die auf 75% erhöht werden können. Das Vorkommen liegt in einer gut erschlossenen seit langer Zeit als Bergbaugebiet erschlossenen Region circa 70 Kilometer von der Großstadt Medellin entfernt. In einer Höhe zwischen 2.500 und 3.000 Metern. Auch hier wird seit etwa 200 Jahren Gold, aber besonders auch Kohle abgebaut. Aus dieser Historie stammt auch die hervorragende Infrastruktur der Region, in der bislang so an die 2,0 Mio. Unzen produziert wurden. Die Goldgehalte liegen dort etwa bei 8 Gramm pro Tonne Gestein, also in einer respektablen Größenordnung.

Die Erzmengen in Titiribi werden bis zu einer Milliarde Tonnen Gestein geschätzt, von denen ca. 220 Mio. Tonnen mit Goldgehalten von 1 Gramm pro Tonne erfasst sein sollen. Damit könnten bei Abbau aus diesem Vorkommen mehr als 7,0 Mio. Unzen Gold gefördert werden. Aufgrund der aktuell stattfindenden Bohrungen werden bis zum Jahresende die Ziele für die weiteren Bohrmaßnahmen definiert sein.

Wie auch in Ekuador befinden sich im Umfeld von Titiribi sehr interessante Minen, die auch hier Ziel von Kooperations- und Übernahmeverhandlungen sein können, was zu einer Aufwertung dieser Minenregion führen würde.

Ein wenig zurück zur Historie. Die südafrikanische Goldfields hat sich aus dem ihr bis zum Jahre 1998 gehörenden Projekt zurückgezogen, was häufig als negatives Argument gegen den Standort benutzt wird. Dazu ist festzustellen, dass Goldfields ein Spezialist für den Bergbau in der Tiefe, nicht aber für den Abbau solcher Lagerstätten mit geringem Goldgehalt und - und nicht zu vergessen - der Preis für das "Hauptmetall" Kupfer Ende 1998 in ganz anderen Regionen gehandelt wurde als heute.

Auch für das Titiribi-Projekt will De Beira bis zum Jahresende die aktuellen JORC-Werte veröffentlichen.

Explorationsvorhaben in Peru

Jüngst erwarb De Beira auch 70% Rechte an einem peruanischen Explorationsgebiet, aus dem De Beira Resourcen von circa 100 Mio. Unzen Silber erwartet. Das Areal liegt in einer Höhe von ca. 4.500 Metern und befindet sich in einem sehr frühen Explorationsstadium.

Exploration, Produktionskapazitäten und aktienrechtliche Maßnahmen

Soweit zu der Betrachtung der drei Explorations- und Minenstandorte der Gesellschaft, die an sich schon sehr interessant sind. Im Folgenden sollen die geplanten Geschäftsentscheidungen nach den Explorationsmaßnahmen, nach Investitionen in die Verarbeitungsanlagen und in aktienrechtliche Aktivitäten aufgeteilt betrachtet und bewertet werden.

Besondere Bedeutung für den Erfolg der Gesellschaft werden die Erweiterung der Produktionskapazität und die daraus resultierende Erhöhung der Goldproduktion im Jahre 2007 auf ca. 20.000 Unzen haben. Nach Erstellung der Resourcenschätzungen will die Gesellschaft eine weitaus höhere Produktion an Goldunzen pro Jahr anstreben; man hofft auf eine Förderung im Jahre 2010 von bis zu 500.000 Unzen, ein sehr ehrgeiziges aber nicht unrealistisches Ziel, wenn der Goldmarkt weiterhin so stabil bleibt wie er sich aktuell darstellt. Die Voraussetzungen hierzu - den Eindruck habe ich nach den Gesprächen mit dem Management gewonnen - sind durchaus gegeben und das Team ist sehr motiviert.

Große Hoffnungen hat das Management auf die Möglichkeiten von Übernahmen und Akquisitionen in den beiden Haupt-Bergbau-Regionen in Ekuador und Peru. Die Finanzierung solcher Maßnahmen erscheint mir angesichts der Historie des Managements eher unproblematisch.

Die eingeleiteten Explorationsprogramme werden in den nächsten zwölf Monaten die Grundlagen für die Erfüllung der durchaus ehrgeizigen Pläne der Gesellschaft darstellen.

Nun aber zu gesellschaftsinternen Maßnahmen - und die sind mit Verlaub und nach meiner Auffassung - höchst interessant. Das Management fühlt sich ohne eigenes Verschulden durch die Börsenvorkommnisse - ich hörte in meinen Gesprächen häufig Ansätze für den Begriff "Kursbeeinflussung" - erheblich in seiner Aktivität behindert. Diese Belastung soll durch verschiedene Maßnahmen abgebaut werden. Man plant zum ersten die Sitzverlegung aus den USA nach Australien; die Notierung am US-Freiverkehrsmarkt ist zum einen sehr kostenaufwändig, zum anderen ermöglicht sie die Grundlagen für Preisbeeinflussung z.B. durch die Gestaltung von Leerverkäufen. Ob man sich gleich dazu versteigt, Marktkräfte wie Hedgefonds, die sich in diesem hochvolatilen Marktsegment mit Leerverkäufen engagieren, zu vermuten, übersteigt meine Möglichkeiten der Sachdaten-Analyse. Aber denkbar wäre es schon, wenn man die aktuellen Informationen aus diesem Anlagesegment näher untersucht.

Im Zusammenhang mit dieser Sitzverlegung an den Stammsitz der Eckhof-Gruppe spricht man davon, De Beira mit einem anderen Unternehmen, das aus einem unbelasteten Aktienmantel besteht, zu verschmelzen. Dadurch würde die Gesellschaft zwei unmittelbare Folgen hervorrufen. Erstens erhält die Gesellschaft nach der Verschmelzung einen neuen Namen (der alte hat nach Auffassung des Managements durch die erratischen und von außen beeinflussten Börsenbewegungen doch arg gelitten) und zweitens und noch viel bedeutender, durch die Verschmelzung müssten die De Beira-Aktionäre, deren Aktien als Grundlage für die bei den Leergeschäften erforderlichen Leihkontrakte herangezogen worden sind, auf unmittelbare "Rückzahlung der Aktienleihe" drängen, sobald nach der Verschmelzung der Tausch der Aktienurkunden erfolgt. Das müsste nach meiner Auffassung zu einer recht schnellen Bereinigung der Leerverkaufspositionen führen. Endgültige Entscheidungen sind aber noch nicht gefallen. Apropos "gefallen": Diese Idee, mit Leerverkäufern umzugehen, hat mir sehr gut gefallen.

Zu Beginn meiner Gespräche mit dem Management habe ich diese Aktion für nicht so gravierend angesehen, aber bei längerem Nachdenken finde ich diese Antwort auf die vermuteten Leerverkäufe genial. Durch die Firmenverschmelzung müssten die Leerverkaufspositionen geordnet werden, und das in einem zeitlich genau vorgegebenem Rahmen.

Das bringt mich direkt zu persönlichen Erfahrungen aus meiner Historie: Ich hatte vor mehr als vierzig Jahren als Börsenmakler-Assistent in Düsseldorf das Pech, durch einen Vorzeichenfehler bei einer Börsenorder nicht die gewünschte große Position an einem regionalen Unternehmen gekauft, sondern versehentlich verkauft zu haben. Fachleute werden wissen, was dies in einem engen Markt bedeutet: Eine (damals unbeabsichtigte) Leerposition in Höhe des Doppelten der Kauforder. Noch heute erschauere ich, wenn ich an meine damalige Situation denke und daraus rührt wohl auch die Abneigung zu solchen Leerverkaufspositionen Der Unterschied von Aktienlong- und Shortpositionen ist nämlich lediglich ein einziger: Longpositionen können bis zu 100% verlieren, wenn die Aktien wertlos sind, die Grenze für Verluste aus Leerverkaufspositionen ist theoretisch "der Himmel", denn die Aktienkurse können nur bis "Null" fallen, aber bis "Unendlich" steigen.

Wenn Sie mich mit meinen Erfahrungen fragen, dann lautet meine Antwort: Ich möchte nicht in der Haut der Leerverkäufer stecken, wenn die oben diskutierten Maßnahmen des De Beira-Managements ablaufen werden.

Für mich hat nach meinen Recherchen De Beira - oder wie sie später auch heißen mag - ideale Voraussetzungen für eine Erfolgsstory. Zum einen sind zu nennen die Minenhistorie an beiden Standorten, die schon laufende (kleine, aber relativ schnell auszubauende) Produktion, die durch die Gruppe Eckhof gesicherten Finanzierungen und die möglichen Akquisitionen und Kooperationen in beiden Bergbauregionen in doch einigermaßen sicheren Ländern.

Die langfristigen Aspekte dürften sich daher in einem wichtigen Vergleichswert niederschlagen. Bei einer aktuellen Börsenkapitalisierung von etwa 50 Mio. US$ und bei geschätzten Gold-Resourcen von ca. 8.000.000 Unzen kostet eine Unze Gold als Resource nicht mehr als 6,25 US$ - ein Wert, den ich bislang noch nie bei Explorationsgesellschaften gefunden habe - und: De Beira ist bereits eine produzierende Mine, keine reine Explorationsgesellschaft. Mit einem Wort: Die Aktie ist angesichts ihrer Potentiale extrem unterbewertet.

Was aber die Aktie auch sehr kurzfristig interessant macht, ist die nach Auffassung von Marktbeobachtern und dem Management wohl unleugbare Tatsache, dass eine große Anzahl von Aktien leer verkauft seien sollen. Ich wiederhole mich ungern, aber angesichts der grundlegende Fakten und der geplanten Kapitalmaßnahmen des Managements stehen einigen Akteuren, ich meine den Leerverkäufern und ihren Geschäftspartnern interessante Wochen und Monate bevor. Ich weiß, wovon ich spreche... (Fragen Sie mich nach den Stichworten "Börse Düsseldorf", "Girmes" und "nie wieder Leerverkäufe"...)

Zusammenfassung:

De Beira weist derzeit eine Börsenkapitalisierung von ca. 50 Mio. US$ aus

Bis Ende 2007 werden Resourcen aus den Projekten in Ekuador, Kolumbien und Peru von ungefähr 8,0 Mio. Unzen Gold-Äquivalent (De Beira-Anteil) erwartet

Somit wäre eine Unze Gold im Boden mit ca. 6,25 US$ bewertet - nach meinen Informationen liegt der Wert für andere in Südamerika aktive Explorationsunternehmen um 50 bis 60 US$ pro Unze

De Beira ist kein reiner Explorationswert; sie ist bereits ein kleiner Goldproduzent - für das Kalenderjahr 2007 wird eine Produktion aus Ekuador von 20.000 bis zu 25.000 Unzen erwartet.

Meine Schätzung: Bei Goldpreisen von 600 US$ für 2007 und bei geschätzten Cash-Kosten für eine Unze von 300 US$ würde die Gesellschaft bei einer Förderung von 20.000 Unzen einen Cash-Flow von ca. 6,0 Mio. US$ generieren.

Für die Jahre 2008 bis 2010 wird eine wesentlich höhere Produktion angestrebt Das geologische Risiko erscheint mir angesichts der Historie dieser Gebiete sehr gering, da der Abbau auch überwiegend im Tagebau erfolgen oder durch Declines bis zu 500 Meter Tiefe erfolgen soll. Die abbaubaren Erzkörper sind einfach strukturiert (nicht refractory ores).

Die politischen Risiken für Kolumbien und Ekuador sind überschaubar. Die Qualifikationen von Management und Geologen sind bekannt und werden als vorzüglich eingestuft.

© Dietmar Siebholz

Für Mich ein klarer Kauf !!

mfg

S.H.