S+T AG - neuer TecDAX Kandidat?

Optionen

| Boardmail an "biergott" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Kontron AG |

Nexus seh ich keinesfalls als Aufstiegskandidat. Viel zu geringer Umsatz. Kandidaten neben Senvion und S&T sind eher Medigene und Manz.

Aber wie gesagt, wenn S&T Platz 35 nach Umsatz schafft und im Freefloat-Ranking der beste der Kandidaten ist, wird man wohl aufgenommen. Sicher aufgenommen wird man, wenn man beim Umsatz noch Platz 30 schafft. Aber das wird wirklich schwer, weil der Börsenumsatz dann jetzt möglichst ab sofort stark anziehen muss. Aber sowas kann ja manchmal durchaus schnell gehen.Wenn sich S&T mit dem Juni-Ranking als der Topkandidat präsentiert, kaufen ja oftmals schon ein paar Anleger vorausschauend ein bzw.auch manch Fonds, der da spekuliert. Insofern kann dann Juli/August so extrem umsatzstark werden, dass S&T doch noch auf Platz 30 landet und man dann bei 27-28 nach MK und 30 nach Umsatz zu 100% reinkommen würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Du musst dir bei Senvion keine Sorgen machen, was das Umsatz-Ranking angeht. Der wird nicht steigen.

Wenn ich die genaue PDF Datei dazu finde, verlinke ich es nachher auch nochmal im Detail.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Seite 22

Für den Orderbuchumsatz gilt: Der Orderbuchumsatz wird als Summe der täglichen Umsätze einer Gattung über einen Zeitraum von 12 Monaten gemessen.

Es gelten folgende Sonderregelungen: Liegen aufgrund der Handelsaufnahme eines Unternehmens oder aufgrund des erstmaligen Listings eines Unternehmens in einem der Transparenzstandards die Orderbuchumsätze nicht für volle zwölf Monate vor, so werden die

Orderbuchumsätze der ersten 20 Handelstage abgeschnitten und die restlichen Umsatzdaten

linear auf zwölf Monate hochgerechnet. Es werden jedoch nur Unternehmen berücksichtigt, die

zum Stichtag mindestens 30 Tage gehandelt wurden, so dass für die Hochrechnung wenigstens

Orderbuchumsätze von zehn Tagen verwendet werden.

...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

tse ...

na ja, Hauptsache heute Umsatz gefahren. So kann's die nächsten Wochen weitergehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Kontron AG |

Juli 15 = 208 T

Aug 15 = 207 T

Xetra

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Dann müssten wir ja logischerweise nach dem Wegfall dieser extrem schwachen Monate eh in die Nähe des 30. Platzes kommen?

Aber für dich mal das gesamte Monatsvolumen (Xetra)

Juni 15 = 5,92 Mio

Juli 15 = 4,77 Mio

Aug 15 = 4,36 Mio

Zum Vergleich

Mai 16 = 10,32 Mio

Diese 10 Mo sollten wir möglichst im Juni noch auf 12 Mio ausbauen, Juli dann 15 Mio und mehr. Dann wird S&T wohl Platz 35 Ende Juli erreichen und kann dann im August noch 1-2 Plätze drauf packen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

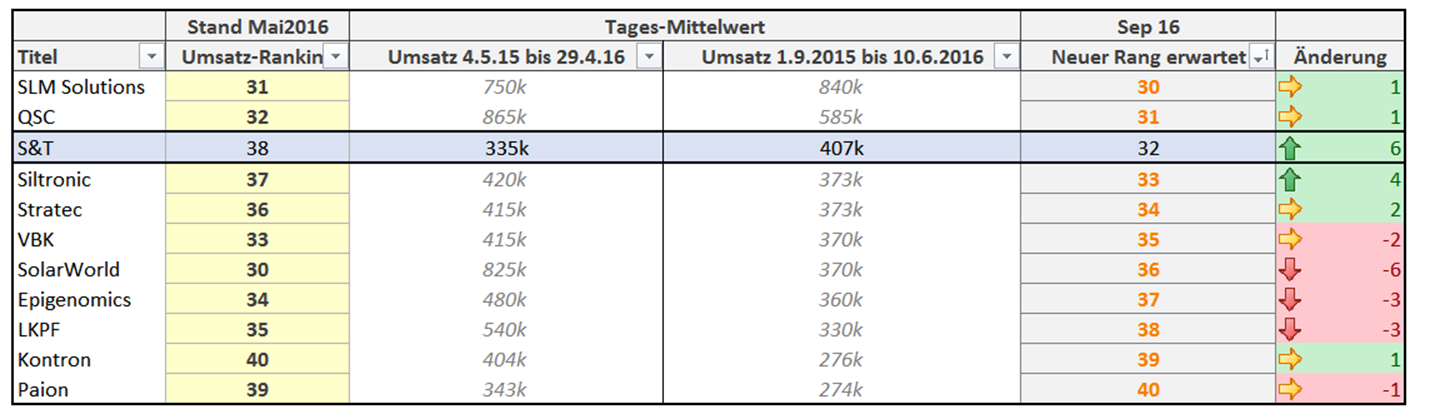

Habe mir eben mal den Spaß erlaubt die momentanen Umsatz-Plätze 30-40 in einer Tabelle zu vergleichen.

Das gelbe Ranking ist das Ranking, dass die Titel momentan Stand Mai 2016 haben. Die Umsätze vom 4.5.2015-29.4.2016 haben dieses Ranking festgelegt (es scheint an manchen Stellen nicht 100% zu stimmen, vllt benutzt die DeutscheBörse ja andere Daten, sollte aber grob hinhaun).

Für die Index Auswahl September sind aber nur die Umsätze entscheidend, die nach dem 01.09.2015 entstanden sind. Natürlich fehlen hier die Umsätze bis Ende August 2016 (die ebenfalls relevant sind), aber es zeigt schön die tendenzielle Richtung: Während Titel wie Solarworld (momentan Rang 30) starke Umsatzeinbußen haben und stark im Rang zurück fallen werden, gehört S&T zusammen mit SLM (die sind ja erst aufgestiegen) zu den einzigen Titeln, deren Umsätze gestiegen sind.

Die Tabelle ist natürlich auch etwas vereinfacht dargestellt. Bspw. könnte es ja noch sein, dass die Umsatzränge 1-30 nach hinten fallen oder Ränge über 40 deutliche Sprünge haben (z.B. Senvion). Aber grundsätzlich ist S&T hier top unterwegs und bis September sollte m.E. der Umsatzrang =<35 geschafft sein , sofern es keine gravierenden Änderungen gibt.

Angehängte Grafik:

tecdax_umsatzranking.png (verkleinert auf 35%)

tecdax_umsatzranking.png (verkleinert auf 35%)

Entscheidend ist, ob S&T an Siltronic, Stratec und LPKF vorbeikommt. Und da zeigt deine Tabelle ja sehr schön, dass sehr gute Chancen bestehen. Man kann in den nächsten 2-3 Monaten sogar an Aktien wie VBK und Solarworld vorbeiziehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Sieht aber ganz gut aus für Anfang September.

Mal sehen, was Herr Niederhauser bei der Hauptversammlung zur Wahrscheinlichkeit des Aufstieges in den TecDax sagt.

Mal weg von der Umsatz-Diskussion - hin zu einem anderen, evtl. interessanten Gedanken:

Hier wird ja oft diskutiert was Niederhäuser machen könnte, um den TecDax-Aufstieg wahrscheinlicher zu machen.

Wäre dies nicht auch durch eine Übernahme machbar? (und dadurch höhere FF-MK)

Im Forum wurde mal spekuliert, dass der Chef seine ehemailige Bude Kontron übernehmen will.

Heute kam ein Interview mit Niederhäuser, ich zitiere mal einen Absatz auf Seite 2:

"Sind Firmenübernahmen geplant?

Ja. Wir kommen von der oberen Seite, haben viel Software und Applikationen und unsere eigenen Cloud-Center, die auf Nischen ausgerichtet sind. Was wir nicht haben und wo wir eigentlich sehr gute Synergieeffekte hätten, wäre, eine Firma wie Kontron zu kaufen. Die bauen ihre Rechner in alle möglichen Maschinen ein, nehmen aber nur einen kleinen Teil der Wertschöpfung mit. Ich will all diese Kunden und ihnen die Firewall mitverkaufen und die Daten der Maschinen auf meinen Embedded Clouds hosten und bearbeiten."

Gedanken dazu?

Die Bilanzsituation S&T´s würde ein wenig Leveraging sicherlich vertragen - ist ja nicht so, als wäre S&T hoffnungslos überschuldet.

Natürlich kommt es auch noch auf den Preis an - Kontron hat momentan eine MK von 160 Mio€ bei einem bilanziellen Eigenkapital von 250 Mio€. Bei einem angenommenen Übernahmepreis von vllt. 200 Mio€ (+Schulden) wäre schonmal ein hübscher,einmaliger Aufwertungsgewinn drinnen. Die erhöhte Wahrscheinlichkeit für eine TecDax-Aufnahme (falls die Übernahme vor September vollzogen wird, was wirklich ziemlich kurzfristig wäre) kommt noch hinzu.

Wäre also auch für den Zusammenschluss - aber sind natürlich alles nur Spekulationen, es steht ja noch nichts fest. Spontan würde mir aber kein Unternehmen einfallen, das "wie Kontron" ist und so gut zu S&T passen würde.

Etwas Angst hätte ich aber vor der kurzfristigen Reaktionen des Marktes - meistens (nicht immer) mögen es Anleger nicht, wenn das eigene Unternehmen eine Übernahme plant.

Wäre ja nur der Fall, wenn S&T dafür eine Kapitalerhöhung durchführen würde. Ob ich das begrüßen würde, weiß ich nicht. Kommt immer auf den Preis an.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Bin da kein Experte darin wie man eine Übernahme am besten finanziert, hatte angenommen das man schon - zumindestens teilweise - das Ding teils über eine Kapitalerhöhung finanziert, Kontron ist ja auch keine kleine Bude.

Bei einer kompletten Fremdfinanzierung wären halt die Konditionen ausschlaggebend. Die Anleihe rentiert momentan zu 2,28%, was darauf deuten lässt, das eine Kreditaufnahme nicht allzuteuer wird (zumindestens weniger als die 7,25%, was sie 2013 bezahlen mussten).

Aber nagut, ist ja alles nur Spekulation, warten wir einfach mal ab ob was konkretes kommt.

Könnte man sicherlich mit leben, wenn das zugekaufte Unternehmen die Margen hält und sich bestenfalls noch Synergien ergeben. Kontron ist insofern ein ganz blödes Beispiel, weil die weit von 7% Ebit-Marge entfernt sind. Bei so einer Kontron-Übernahme könnte man sich die ganze TecDax-Chance eher kaputtmachen, falls der Finanzmarkt die Sache erstmal skeptisch betrachtet. Man müsste sich schon was deutlich profitables zulegen. Im obigen Beispiel aber sicherlich eine Option, da die Verschuldung sich durch die neue Anleihe in Grenzen halten würde und bei dem zukünftigen Cashflow auch nur 3-4 Jahre Laufzeit haben müsste. Dann wäre man schon wieder schuldenfrei.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Unternehmer und Visionär Niederhauser. Ich lese seine Ausführungen eher in die

Richtung ' kleine effiziente GmbH's' bis 50 Leute mit Embedded - System Produkten

mit überalterter Geschäftsführung aber gut vernetzt, kaufen. Das schließt für mich teure AG'S vom Börsenparkett erstmal aus und das ist auch gut so. Große Kaufrisiken mit möglichen Kapitalerhöhungen würden den Kurs und das Handelsinteresse lähmen

und verringern. Ergo TecDax - Ziele in das nächste Jahr verschieben. Er klingt immer

noch sehr umtriebig und nicht nach einem VV der in den nächsten Jahren kürzer

treten will . Gut so.

Optionen

| Boardmail an "cargowest" |

Wertpapier: Kontron AG |

Wo wäre Deutschland wenn wir mehr von solchen Managern hätten.