Was ist der faire Wert von Home24?

https://www.home24.com/websites/...10/news-detail.html?newsID=2162581

Wegen der Fragen zum Cashflow hörst du am besten in die Earnings Calls rein da wirds jeweils für Q1 und Q2 wirklich dezidiert erklärt anhand der Folie! Letztlich wurde einfach der Lagerbestand aufgestockt um schnell liefern zu können falls es in Q4/Q1 doch wieder nen Ansturm gibt durch Corona bzw. auch einfach generell. Der Lagerbestand ist zwar Umlaufvermögen also genauso Aktiva wie Cash, aber natürlich nicht in der Kapitalflussrechnung drin. Außerdem zahlt man Lieferanten früher aus und gewährt selbst Zahlungsziele besonders in Brasilien da man sonst wohl Strafzinsen berappen muss.

Ich habe übrigens mal ausgerechnet welche Wachstumsraten man in Q4 erzielen muss, hatte heute Vormittag die Währungseffekte vergessen. Und zwar sind +28% bis +32% cc im Gesamtjahr bei konstanten Wechselkursen in Q4 +2% bis +15%. Ich vermute dass man die Prognose verfehlen wird da einfach der September schon negativ war und die Vergleichsbasis ab Oktober dann enorm hoch ist, siehe auch deutlich niedrigere Zugriffszahlen auf die Website im Oktober yoy Vergleich.

https://www.similarweb.com/de/website/home24.de/#overview

Könnte aber halt sein dass der Markt hier eh nichts mehr eingepreist hat nach dem Horror-Chartverlauf dieses Jahr. Also die Aktie ist verlockend günstig aber hat halt auch nen Grund zumindest kurzfristig.

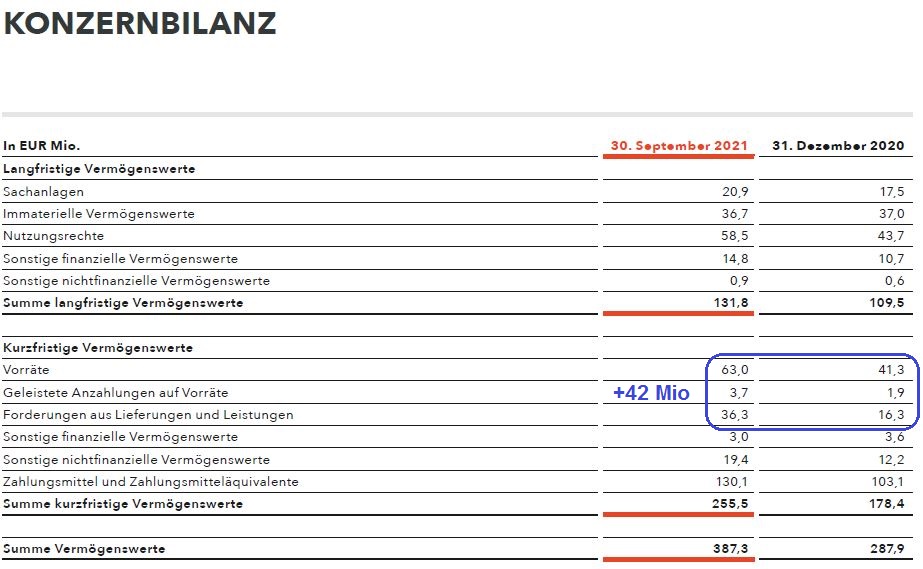

Hier nochmal die Aktiva aus der Bilanz, wo man sieht, wofür das Geld ausgegeben wurde, es wurde also keineswegs verbrannt.

Angehängte Grafik:

bilanzaktiva.jpg (verkleinert auf 55%)

bilanzaktiva.jpg (verkleinert auf 55%)

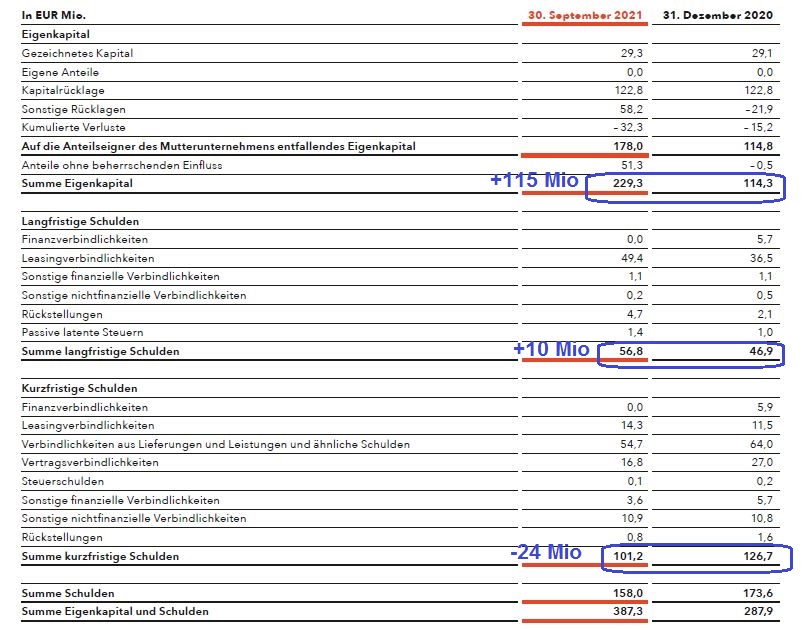

Eine Abkürzung ist der Blick aufs Eigenkapital, welches um 115 Mio anstieg, also ein bisschen mehr als das Geld aus dem Börsengang.

Angehängte Grafik:

bilanzpassiva.jpg (verkleinert auf 63%)

bilanzpassiva.jpg (verkleinert auf 63%)

Wenn hier so Schlagworte wie Cashburn oder Margenproblem in den Raum geworfen werden, sieht man es einfach viel zu kurzfristig. Was erwaret man eigentlich von einem Wachstumsunternehmen? Richtig, in Wachstum investieren. Und da kann man doch Home24 wirklich keinen Vorwurf machen.

Das Einzige, was ich nach wie vor nicht verstehen kann, ist warum man sich zu der m. M n. gewagte Prognose für Ende 2023 hinreißen ließ. Geht man mal davon aus, dass Home24 wirklich die 630-650Mio. Umsatz dieses Jahr schafft. (Untere Grenze in der Prognose) Dann bräuchte man in 2022 und 2023 25% Wachstum. Ist schon zuversichtlich nach meinem Empfinden. Und diese Aussage hätte es nicht gebraucht. Warum nicht Ende 2024 die 1Mrd.? Hätte Luft raus genommen und mit Sicherheit auch zu keinen tieferen Kursen wie derzeit geführt.

Während die Rentabilität aufgrund höherer Investitionen in Wachstumsinitiativen und hoher Frachtkosten derzeit noch unter Druck stehe, sollte sie sich mit zunehmender Größe von Home24 und der Normierung der Lieferketten verbessern.

Dank einer günstigen demografischen Entwicklung, der wachsenden Verbraucherneigung zu hochwertigen Wohn- und Lifestyle-Produkten und der zunehmenden digitalen Durchdringung habe Home24 in den vergangenen fünf Jahren eine beachtliche Umsatzsteigerung von durchschnittlich 16 Prozent p.a. verzeichnen können.

Home24 ist, wie es in der Erststudie von Alsterresearch heißt, eine der führenden reinen E-Commerce-Plattformen für Haus und Wohnen in Kontinentaleuropa und Brasilien. Das Unternehmen sei auf dem 560 Milliarden Euro umfassenden globalen Markt für Haus- und Wohnbedarf tätig, der noch eine geringe Online-Durchdringung aufweise und somit ein erhebliches Wachstumspotenzial biete.

Aber interessant, dass sich jetzt der Kurs zu stabilisieren scheint. Macht auch charttechnisch Sinn. Bei 10,6-10,7 verläuft der untere Rand des Abwärtskanals.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Angehängte Grafik:

chart_free_home24b11.png (verkleinert auf 54%)

chart_free_home24b11.png (verkleinert auf 54%)

Westwing meldet Quartalszahlen mit Gewinn, weist aber auf Probleme in der Lieferkette hin

Ergebnis: Sieht so aus als ob Home24 sich rechtzeitig für das 4. Quartal eingedeckt hat und somit wohl einer der wenigen Online-Händler sein dürfte, der uneingeschränkt liefern kann.

So wie ich das lese, haben beide in etwa die gleichen Aussagen gemacht. Man hat höhere Fracht/Containerkosten, aber keine Probleme bei der Lieferung, da beide Unternehmen ihre Lagerkapazitäten und Vorratsvermögen deutlich ausgebaut haben. Westwing hat zusätzlich gesagt, man würde im 1.Halbjahr ein neues Lager in Betrieb nehmen. Aber von Lieferschwierigkeiten lese/höre ich bei beiden Unternehmen nichts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Wenn sich die Fracht/Containerkosten wieder ab Mai/Juni reduzieren, sollten entsprechend die Margen wieder deutlich anziehen, aber bis dahin wird es wohl schwierig bleiben, zumindest im Vorjahresvergleich der einzelnen Quartale 4/21 und Q1/22. Ab Q3/22 erwarte ich den gegenteiligen Effekt. Da werden dann sowohl Umsatz als auch Margen wieder entsprechend deutlicher steigen. Und Q3 sollte man generell nicht überbewerten, da hier noch die Saisonalität hinzukommt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

- extremer Kursverfall

- hoher Cashbestand, eine Pleite ist ausgeschlossen

- Wachstums-Story intakt, eher nur temporäre Probleme

- hohe Shortquote

Kann jemand beurteilen, wie weit oder ernsthaft die Planungen auf reddit dazu sind?

Optionen

| Boardmail an "SEAVR" |

Wertpapier: home24 SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Daher bin ich mal auf die Daten bei Shortsell.nl in den nächsten Tagen gespannt, ob sich jemand schon wieder etwas eingedeckt hat oder die leichte Kurserholung gestern auf „normale“ Käufer zurückzuführen ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Gibt ja Onlinemöbelhändler Gewinn macht der Laden auch keinen.

Shortnl ist auch keine zuverlässige Quelle.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

http://m.aktiencheck.de/exklusiv/...Marshall_Wace_Aktiennews-13807701

Oder findest du es wirklich entscheidend, ob man 630 oder 620 Mio € Umsatz macht?

Mal davon abgesehen, dass die aktuellen Coronadiskussionen in der Gesellschaft durchaus dazu führen könnten, die Menschen doch wieder etwas mehr zu den Onlinehändlern zu holen als es vielleicht im September zu beobachten war.

Home24 ist auch vor Corona um 15-20% p.a. gewachsen. ich gehe davon aus, dass man das nach dem Basiseffekten, die wir aktuell gegenüber den starken Quartalen Q2/20 bis Q1/21 sehen, auch diese Wachstumsraten wieder ab Q3/22 sehen werden. Und dann ist ein EV/UMsatz von 0,3 für ein Wachstjmswert einfach zu wenig, zumal Home24 in Europa ja bereits positive AEbitda-Margen von 3-5% zeigen konnte. Muss man mal abwarten, was aus Mobly in Brasilien wird. Die IR meinte mir gegenüber, man ist zuversichtlich auch Mobly in die Spur zu bringen, also profitabel zu machen. Ich hätte allerdings auch nichts dagegen gehabt, wenn man die Beteiligung verkauft hätte. Jetzt ist es womöglich ein bißchen spät dafür.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Mein anderer Punkt ist dass man ohne Corona Einschränkungen, und der CEO sagt die sind nicht in der Guidance berücksichtigt, hier in 2-3 Monaten wieder an der Prognose zweifeln wird die ja eindeutig Wachstum in Q4 suggeriert während man das oben verneint. Meiner Erfahrung nach fährt man mit defensiver Prognose und Überraschungspotenzial einfach besser. Auch wenn das eigene Ego bisschen angekratzt worden wäre nachdem man im Sommer voreilig angehoben hatte.

Die andere Seite ist natürlich dass das Momentum um die Corona-Entwicklung nun (leider) eindeutig für die Aktie spricht. Seit den letzten 2 Wochen ist da so eine Dynamik bei den Infektionen dass ich fest mit irgendwiegearteten harten Einschränkungen rechne. Die Perspektive ist eigtl der perfekte Konter gegen die Shortseller.

Fakt ist, mit EV/Umsatz von 0,3 ist man arg unterbewertet, wenn man das übergeordnete Wachstum (schon vor Corona) berücksichtigt, und dabei sieht dass man in Europa durchaus profitabel arbeitet. Wenn die derzeitigen Lieferengpässe mal ihre Wirkung auf die Kosten verlieren und man Mobly auch nur halbwegs auf Schiene bringt oder verkauft, dann kann sich der Kurs auch innerhalb der nächsten 18 Monate verdreifachen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Bleibt die Angst vor den Leerverkäufern, dass die evtl. etwas wissen, was sonst unbekannt ist. Kann natürlich sein, muss aber nicht. Kann auch sein, dass da viele auf den Zug aufgesprungen sind und fundamental auch wenig Ahnung haben. Bei HelloFresh dachten viele auch lange Zeit, die Leerverkäufer wüssten irgendwas Schlimmes, aber nun sind dort alle bis auf einen glaube ich wieder verschwunden.