Fannie Mae - Chance auf Verdreifachung bis Juli

Deepl + edit

Die Kläger haben gestern einen Antrag auf zusammenfassendes Urteil gestellt.

Heute sprechen Brown/Waters/Yentel öffentlich über die Housing-Reform.

Wir warten jetzt darauf, dass die Anträge auf ein summarisches Urteil überarbeitet oder einfach ohne Schwärzungen freigegeben werden. Das dauert schätzungsweise rund eine Woche.

Das Wichtigste ist jedoch, dass die Kapitalplanungsregel bis Ende des Monats vorliegen soll.

Eine administrative Freilassung* wäre klasse! (aber ich rechne mit dem SPS-in-Stammaktien-Umtausch).

(* das wäre eine Freilassung via Briefvereinbarung zwischen FHFA und Schatzamt)

War das wieder ein Strohfeuer? Was ist heraus gekommen?

Rein gefühlsmässig tut sich bei F&F in nächster Zeit gar nichts mehr. Das zeigen auch die Umsätze. Der Glaube an einen positiven Ausgang geht immer mehr verloren. Siehe auch die Aktivitäten im Forum.

Unter diesen Prämissen ist praktisch ausgeschlossen, dass die Kursbewegungen/Charts/Volumina bei den Stammaktien irgendeinen ernsthaft verwertbaren Hinweis bezüglich der Zukunft der JPS geben.

Dass die Stämme und JPS bislang (noch) charttechnisch weitgehend korrelieren, ist zwar beobachtbar, dürfte aber nicht so bleiben.

------------------

ZU DEM THEMA gab es bei iHub heute folgende Konversation:

Posting von Familywang bei iHub:

"Endgültiges Ergebnis für den Monat März:

- Stammaktien: Wertentwicklung -2%

- JPS: Wertentwicklung +35%

Was will uns Mr. Market damit sagen?"

Dazu AceTrader:

"Mir ist aufgefallen, dass es viele Käufe bei fast allen JPS von Freddie und Fannie, aber nicht bei den Stammaktien. WARUM? ....

Antwort von positiveonstocks101:

"Wegen eines möglicherweise günstigen Ausgangs bei der Sammelklage der JPS/Vorzugsaktien. Die Stammaktien waren davon nicht betroffen, aber nach den Vorzugsaktien könnten auch sie steigen."

deepL + edit

deepl + edit

GSEs marschieren in Richtung Cicada Exit

Apr. 01, 2022 12:44 AM ET - Glen Bradford

Zusammenfassung

--- Sandra Thompson, amtierende Direktorin der Federal Housing Finance Agency (FHFA), sagt, dass Fannie und Freddie auf den Ausstieg aus der Zwangsverwaltung vorbereitet werden.

--- Sandra Thompson sagt, dass es sich um den größten Börsengang aller Zeiten handeln wird, wenn Fannie und Freddie aus der Zwangsverwaltung ausscheiden.

--- Es gibt Anzeichen dafür, dass das Finanzministerium in Bezug auf die GSE-Reform nicht völlig untätig ist, und Sandra Thompson sagt dies alles nach Gesprächen mit dem Finanzministerium.

Fannie Mae (OTCQB:FNMA) und Freddie Mac (OTCQB:FMCC) sind zwei Unternehmen, die auf ihrem Weg aus der Zwangsverwaltung Gewinne einbehalten. Sie sind nicht in der Lage, Kapital zu beschaffen, da die Regierung derzeit über das Senior Preferred Stock Purchase Agreement (SPSPA) Anspruch auf alle ihre Gewinne erhebt. Sandra Thompson traf sich kürzlich mit dem Bipartisan Policy Center zu einem Kamingespräch, bei dem sie über die Möglichkeit des Ausstiegs aus der Zwangsverwaltung sprach.

[37:40:] Wenn die Unternehmen jemals aus der Vormundschaft entlassen werden, weiß jeder, dass es der größte Börsengang aller Zeiten sein wird.

Darüber hinaus sagte Sandra Thompson, dass die Unternehmen auf den Ausstieg aus der Zwangsverwaltung vorbereitet werden:

Wir bereiten die Unternehmen darauf vor, sich darauf einzustellen, wie sie außerhalb der Vormundschaft gemanagt werden können.

Nach etwa 44 Minuten des Kamingesprächs prognostizierte ein Zuhörer, der vor 50 Jahren beim HUD anfing und an der Gesetzgebung zur Schaffung der Aufsichtsbehörde mitarbeitete, dass Fannie und Freddie ein "Zikadenereignis" sein würden, d.h. 17 Jahre, und dass Sandra Thompson bestätigen würde, sie aus der Aufsicht zu entlassen. Nach 17 Jahren wäre der Ausstieg im Jahr 2025 möglich, was mit dem Ende der Präsidentschaft von Biden zusammenfallen würde.

[A.L.: Tatsächlich hat der Mann dies als Frage formuliert, und Sandra Thompson hat diese Frage nicht beantwortet, sondern nur schelmisch gegrinst. Weiterhin endet Bidens Präsidentschaft im Falle seinet Abwahl bereits Ende 2024, Anfang 2025 wäre die Amtsübergabe an seinen Nachfolger.]

Investitionsthese

Wäre Trump wiedergewählt worden, wären Fannie und Freddie auf dem besten Weg gewesen, bis zum Sommer 2021 Kapital für den Ausstieg aus der Aufsicht zu beschaffen. Biden gewann jedoch die Wahl und entließ Calabria, nachdem der Oberste Gerichtshof entschieden hatte, dass das HERA-Gesetz aus 2008 der Regierung erlaubt, mit den unter Aufsicht stehenden GSEs zu tun, was sie will, und dass der FHFA-Direktor eine politische Position ist.

Biden entschied sich [immerhin] dafür, den Weg der Trump-Administration weiterzugehen und Fannie und Freddie weiterhin Gewinne einbehalten zu lassen, statt nach der Entlassung von Calabria mit einem neuen Net-Worth-Sweep zu beginnen. Das bedeutet, dass sich alles auf eine schlussendliche Restrukturierung zubewegt. Die Regierung verfügt über eine enorme und wachsende Liquidationspräferenz, die mehreren Jahresgewinnen beider GSEs entspricht. Außerden hält sie Warrants im Volumen von 79,9%, was bei Ausübung knapp 80% der Stammaktien entspricht.

Daher glaube ich nicht, dass die Stammaktien eine sichere Investition sind, zumal es keinen Rechtsweg gibt, um den Net Worth Sweep rückgängig zu machen, nachdem der Oberste Gerichtshof ihn abgesegnet hat - eine wahre Tragödie.

Hingegen gibt es keine Möglichkeit, die nachrangigen Vorzugsaktien bei einer Restrukturierung "unterzubuttern", sie haben immer noch bestehende und verbindliche rechtliche Ansprüche.....

Biden: Beteiligung des Finanzministeriums an der GSE-Reform

Das Finanzministerium hat seinen Strategieplan für die Geschäftsjahre 2022-2026 veröffentlicht, in dem es seine Strategie für Fannie und Freddie darlegt. Auf Seite 16 .... steht:

Erarbeitung von Positionen der Verwaltung zu Fragen der Reform der staatlich geförderten Unternehmen (GSE), um Fortschritte auf dem Weg zu einem gewünschten zukünftigen Zustand der GSEs zu einzuleiten.

Beim Kamingespräch sagte Sandra Thompson, dass sie mit dem Finanzministerium im Gespräch sei:

Ich denke, es gibt eine Reihe von Dingen, die getan werden müssen. Erstens gibt es die großen Themen, die Dinge, die für jeden offensichtlich sind - sicherlich müssen Gespräche mit dem Finanzministerium als einem wichtigen Aktionär stattfinden. Ich weiß, dass viele Leute dazu eine Meinung haben, aber diese Gespräche sind nicht so einfach, wie sie sein könnten. Das Gute daran ist, dass wir angesichts der Ereignisse während der großen Rezession Präzedenzgespräche geführt haben. Die Probleme sind zwar spezifisch für Fannie und Freddie, aber sie sind nicht unbedingt neu für die Regierung als Ganzes.

Wir wissen also, dass Sandra Thompson mit dem Finanzministerium spricht, dass das Finanzministerium dies als ein zu lösendes Problem identifiziert hat, und dass Sandra Thompson nach den vorangegangenen Gesprächen mit dem Finanzministerium immer noch davon spricht, dass Fannie und Freddie auf dem Weg zum "größten Börsengang aller Zeiten" Kapital erhalten sollen.

Zusammenfassung und Schlussfolgerung

Beim Kamingespräch des Bipartisan Policy Center sprach Sandra Thompson mehr über die Zusammenarbeit mit dem Finanzministerium als mit dem Kongress. Junior Preferred werden zu 12 Cents auf den Dollar gehandelt. Wenn sie im Jahr 2025 den Nennwert erreichen, bedeutet dies eine Rendite von etwa 100 % pro Jahr bis zum Ausstieg aus der Zwangsverwaltung. Diese Investment-Chance hat sich aufgetan, weil niemand damit gerechnet hat, dass die Biden-Regierung irgendetwas in Bezug auf die Beendigung der Zwangsverwaltung von Fannie und Freddie unternehmen würde, aber sie scheinen genau dies zu tun. Ich glaube nicht, dass diese aktuellen Tiefkurse Sinn machen - wenn man mal absieht von der Tatsache, dass die Anleger von Fannie/Freddie den schlimmsten Fall von Investorenmüdigkeit zeigen, den ich je gesehen habe.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

(links unter "Analysis")

https://www.americanbanker.com/news/...ses-for-end-of-conservatorship

----------------

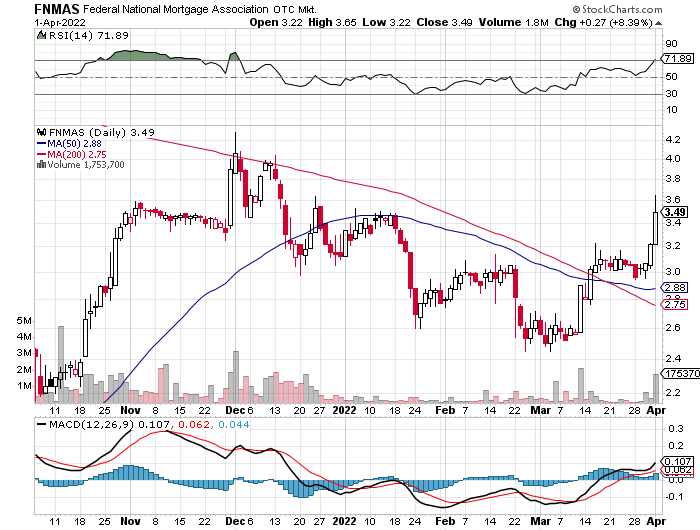

Die Stämme stiegen ab dem Tief vor der News um ca. 8 % (von 77 auf 83 Cents), während die JPS teils um über 20 % zulegten, z. B. FNMAS.

Angehängte Grafik:

kjsftzuh.png (verkleinert auf 72%)

kjsftzuh.png (verkleinert auf 72%)

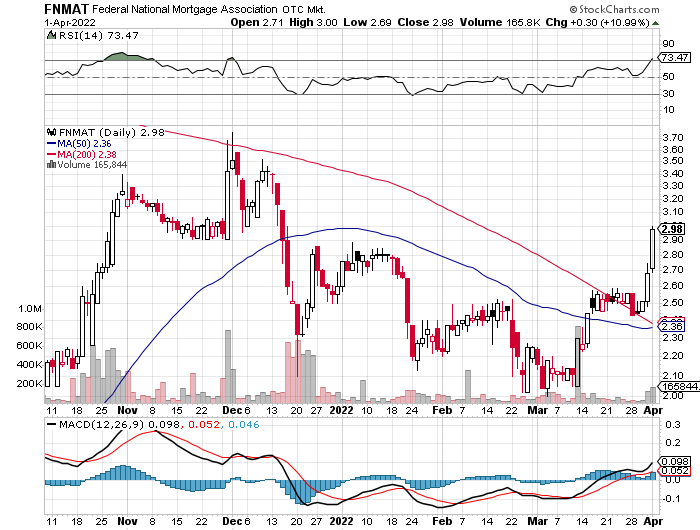

Angehängte Grafik:

tettrr.png (verkleinert auf 72%)

tettrr.png (verkleinert auf 72%)

https://www.youtube.com/watch?v=dJo878Lobaw&t=1669s

---------------------------

Die Äußerungen von Thompson in diesem Chat und bei einem anderen Event wurden von vielen...

https://www.americanbanker.com/news/...ses-for-end-of-conservatorship

... als "Anfang vom Ende der Zwangsverwaltung" gefeiert. Daher auch die starken Kursgewinne (bei den JPS) in den letzten zwei Tagen.

----------------------------

Tim Howard ist weniger optimistisch. Unten seine Einschätzung der Äußerungen Thompsons beim Fireside-Chat.

MMn ist Howard etwas zu pessimistisch. Er hat zwar recht, dass Sandra Thompson letztlich die Wall-Street-Agenda umsetzt - d.h. FnF durch überzogenen Kapitalanforderungen schwächt, wie zuvor Mark Calabria.

Was Howard jedoch mMn zu wenig berücksichtigt, sind die Interessen des Finanzministeriums, also Yellens. Im Duo Thompson/Yellen ist Yellen sicherlich der gewichtigere Part. Yellen weiß, dass eine evtl. 2024 folgende Rep-Regierung eine Freilassung - falls sie bis dahin noch nicht durchgeführt sein sollte - ziemlich zügig betreiben würde. Dann würden die Reps die dabei erzielbaren Gewinne für sich einstreichen und für andere Zwecke als die Demokraten ausgeben.

Dass der Kurs von Rekapitalisierung/Freilassung grundsätzlich auch unter Yellen weiter verfolgt wird, zeigt sich darin, dass die Gewinne von FnF ja nun schon seit 2019 einbehalten und zum Kapitalaufbau verwendet werden. Wenn Yellen von diesem Kurs hätte abweichen wollen, hätte sie schon längst den NWS wieder eingeführt. (Das wäre aber wohl auch politisch "kaum vermittelbar" gewesen.)

Horward hat allerdings recht, dass die auch von Thompson verlangten überhöhten Kapitalanforderungen für FnF und die Stammaktionäre nachteilig sind. Sie führen zu stärkerer Verwässerung der alten Stammaktien und machen FnF nach der Freilassung weniger konkurrenzfähig, da sie zum Erzielen der nötigen EK-Rendite dann ihre Garantiegebühren* erhöhen müssten, was Marktanteile kostet.

* Haupteinnahmequelle von FnF

---------------------------

Hier nun der Kommentar von Tim Howard:

https://howardonmortgagefinance.com/2022/02/01/...tive/#comment-26798

deepL + edit

Ich habe am Donnerstag dem "Kamingespräch" mit der amtierenden FHFA-Direktorin Thompson zugehört, und nichts von dem, was ich dort hörte, hat meine Meinung über die derzeitige Politik der Regierung gegenüber Fannie und Freddie geändert. Ganz offensichtlich ist Thompson nicht federführend; sie tut das, was sie als ihre Aufgabe ansieht, um den Plan auszuführen, der vor mehr als einem Jahrzehnt vom Finanzministerium skizziert und 2020 vom ehemaligen Direktor Calabria aktualisiert wurde: einen Weg für die Unternehmen zu schaffen, um aus der Zwangsverwaltung auszuscheiden, vorausgesetzt, sie halten sich an die Kapitalanforderungen, die Auftragsziele und die Regulierung, die von dem, was ich als das Finanzestablishment bezeichne, gebilligt werden und die darauf ausgelegt sind, die Banken und die Wall Street zu begünstigen - auf Kosten der Hausbesitzer.

Aus diesem Interview ging eindeutig hervor, dass Thompson nicht "mitspielt" und dass sie die Fiktionen, die in den Hallen der FHFA und des Finanzministeriums über Fannie und Freddie erzählt werden, aufrichtig glaubt. Dieser Mangel an Faktenwissen erschwert die Probleme, die bei den Unternehmen eigentlich einfach sein sollten. So sagte Thompson zu Beginn des Gesprächs, dass eine "ganzheitliche Überprüfung der Preisgestaltung" oberste Priorität habe, um herauszufinden, wie Fannie und Freddie "tragfähige Renditen" erwirtschaften und gleichzeitig einen Ausgleich zwischen den Zielen der Mission und der Sicherheit und Solidität schaffen können. Sie wies darauf hin, dass eine solche Überprüfung seit 2015 nicht mehr durchgeführt worden sei und dass es sich um ein "riesiges Unterfangen" handele.

Ist es aber nicht, wenn man das Geschäft versteht. In dieser Überprüfung der Preisgestaltung von 2015 (zu der ich einen Kommentar verfasst habe) stellte der FHFA fest, dass die Garantiegebühren von Fannie und Freddie "drei Arten von Kosten abdecken, die sie bei der Bereitstellung ihrer Garantie erwarten" - (a) erwartete Kreditverluste, (b) die Kapitalkosten zur Deckung unerwarteter Kreditverluste und (c) allgemeine und administrative Kosten. FHFA fuhr dann fort: "Von diesen drei Komponenten sind die Kosten für die Kapitalhaltung bei weitem die bedeutendsten". Das war damals so, und es ist heute noch wahrer. In Zukunft sollten die erwarteten Kreditkosten von Fannie und Freddie zwischen 2 und 4 Basispunkten liegen (in den letzten zehn Jahren lagen sie unter Null), und die allgemeinen und administrativen Kosten sollten etwa 8 Basispunkte betragen. Die Kosten für das Halten von Kapital gegen unerwartete Verluste hängen von zwei Variablen ab: dem erforderlichen Kapitalanteil und der angestrebten Kapitalrendite. Um eine Rendite von 9,0 Prozent nach Steuern auf die (stark überhöhten) Calabria-Kapitalanforderungen von 4,65 Prozent zu erzielen, müssen Fannie und Freddie 51 Basispunkte auf ihre Garantiegebühren aufschlagen; um dieselbe Rendite auf 2,5 Prozent Kapital zu erzielen - weit mehr als nötig, um eine Wiederholung des landesweiten Rückgangs der Immobilienpreise um 25 Prozent zu überleben, der auf das Platzen der Hypothekenblase von 2007 folgte - sind nur 27 Basispunkte an Garantiegebühren erforderlich. Dies herauszufinden ist kein "großes Unterfangen"; es dauert nur ein paar Minuten mit einem Taschenrechner.

Das ist es, was so frustrierend ist, wenn man den amtierenden Direktor Thompson über erschwinglichen Wohnraum und Sicherheit und Solidität reden hört. Die FHFA kann Fannie und Freddie dabei helfen, erschwinglichen Wohnraum zu fördern, indem sie ihnen erlaubt, ihre Kreditgarantien auf wirtschaftlicher Basis zu bewerten. Die eigenen Dodd-Frank-Stresstests der FHFA zeigen, dass die Unternehmen nicht annähernd 465 Basispunkte Kapital benötigen - was die Unternehmen dazu zwingt, unnötige 51 Basispunkte auf ihre Garantiegebühren aufzuschlagen, um eine "tragfähige Rendite" zu erzielen -, um sicher und solide zu sein. Aber Thompsons Marschbefehl (der natürlich als Unterstützung der Sicherheit und Solidität ausgegeben wird) lautet, ihnen "bankähnliches Kapital" aufzuerlegen, und genau das tut sie. (Und Sie haben vielleicht bemerkt, dass ihre wichtigste Initiative im Bereich des erschwinglichen Wohnraums darin besteht, die Unternehmen aufzufordern, Pläne für einen angemessenen Wohnraum vorzulegen - und ihnen im Wesentlichen zu sagen: "Ihr findet eine Lösung angesichts der Beschränkungen, die wir euch auferlegen.")

Solange kein hochrangiger Wirtschaftsbeamter in der Biden-Administration aufsteht und Fannie und Freddie erlaubt, wieder echte Unternehmen zu sein und nicht Gefangene der Bankenlobby, werden FHFA und Finanzministerium ihren derzeitigen Kurs fortsetzen und sich darauf vorbereiten, Fannie und Freddie aus der Vormundschaft zu entlassen, wenn sie dazu bereit sind. Der nächste Meilenstein in diesem Prozess wird die Entscheidung des Finanzministeriums sein, was mit den vorrangigen Kreditnehmern geschehen soll. Jeder weiß, dass Fannie und Freddie kein Kapital aufnehmen können, solange die Vorzugsaktien und die Liquidationspräferenz des Finanzministeriums bestehen bleiben. Deren Abschaffung hat sich jedoch als gordischer Knoten erwiesen. Jahrelang hatte ich geglaubt, das Finanzministerium warte auf eine aufsehenerregende Niederlage in einem Gerichtsverfahren, bei dem es um den Net Worth Sweep geht, um sich politisch absichern zu können, damit es einen Einkommensstrom aufgeben kann, von dem es immer wieder (und fälschlicherweise) behauptet hat, er gehöre "dem Steuerzahler", aber das Urteil des Obersten Gerichtshofs in der Sache Collins über die APA-Klage - und in jüngerer Zeit das Urteil des Berufungsgerichts für den Federal Circuit über regulatorische Übernahmen und die Verletzung der Treuepflicht - hat die Wahrscheinlichkeit, dass das Finanzministerium gezwungen sein wird, den Sweep aufzugeben, nahezu beseitigt.

Das Finanzministerium hat zwei Möglichkeiten, den Net Worth Sweep freiwillig aufzuheben. Die erste besteht darin, die SPS von Fannie und Freddie als vollständig zurückgezahlt zu erklären, einschließlich Zinsen (was richtig ist), und die SPS sowie Liquidationsvorzug von sich aus zu streichen. Dies würde jedoch bedeuten, dass sie ihre Haltung revidieren müsste, wonach die Sweep-Zahlungen eine legitime Entschädigung für ihre "heldenhaften" Bemühungen bei der Rettung der Unternehmen während der Krise sind (eine Fiktion, die das Finanzministerium zu verantworten hat), und dass sie sich außerdem der Kritik aussetzen müsste, dass sie das Geld der Steuerzahler an die Aktionäre (einschließlich der verteufelten Hedgefonds) "verschenkt".

Die zweite Alternative ist die Umwandlung der 191 Milliarden Dollar an vorrangigen Vorzugsaktien in Stammaktien der Unternehmen. Aber das würde (a) dem Finanzministerium praktisch das gesamte Eigentum an beiden Unternehmen geben, (b) seine Warrants auf 79,9 Prozent der Stammaktien der Unternehmen - die von den meisten Menschen als gültiger Anspruch auf die Vermögenswerte der Unternehmen angesehen werden (auch wenn das nicht der Fall ist) - im Wesentlichen wertlos machen und (c) Fannie und Freddie zwingen, die SPS praktisch zweimal zurückzuzahlen (zuerst durch Zahlungen [aus dem NWS], die das Finanzministerium nicht als Rückzahlungen zählen wollte, und [nun] erneut durch die Umwandlung in Stammaktien), senden sie eine unmissverständliche Botschaft an potenzielle künftige Investoren, dass Fannie und Freddie anders und nachteiliger behandelt werden als jedes andere börsennotierte Unternehmen, was die Erfolgschancen der geplanten Rekapitalisierung gefährdet.

[A.L.: Das sieht z. B. KThomp19 anders. Er meint, dass bei fast jeder Restrukturierung (bzw. Chapter 11 Pleite) die Altaktien komplett oder nahezu wertlos werden, und TROTZDEM die meisten Firmen problemlos durch Herausgabe neuer Aktien erfolgreich an die Börsen zurückkehren können.]

Ich weiß ehrlich gesagt nicht, was das Finanzministerium in dieser Sache unternehmen wird, und ich vermute, dass es das auch nicht tut. Und wenn das der Fall ist, werden wir zumindest in den nächsten Monaten mit der Scharade weitermachen, dass Fannie und Freddie ihre Kapitalpläne einreichen und die FHFA ihre "Preisprüfung" durchführt, während die Unternehmen experimentieren, wie nahe sie einer "tragfähigen Rendite" für unhaltbar hohe Kapitalbeträge kommen können, indem sie versuchen, die Garantiegebühren für ihre nicht auftragsbezogenen Geschäfte zu erhöhen.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Monday April 11, 2022 - dhollier@imfpubs.com

It’s going to be a lot more difficult getting Fannie Mae and Freddie Mac out of conservatorship than it was getting them in. That was one of the key messages delivered by Federal Housing Finance Agency Acting Director Sandra Thompson during a recent conference hosted by the Bipartisan Policy Center.

Thompson was responding to a question about what she could do, as FHFA director, to end the 14 years of government supervision of the enterprises. Not surprisingly, she began by talking about capital.

“As you know,” she said, “under [former FHFA] Director Mel Watt, [the GSEs] were able to retain only $3 billion in earnings after having repaid whatever was given to them by Treasury and the government. Under [Mark] Calabria, they were allowed to retain earnings, which they are doing today, and build capital. So, there’s a huge gap there.”

But even as Fannie and Freddie gradually build capital, there are steps that have to be taken to set the stage for ending the conservatorships, Thompson said. The most obvious is a series of complex conversations that must take place between FHFA and Treasury.

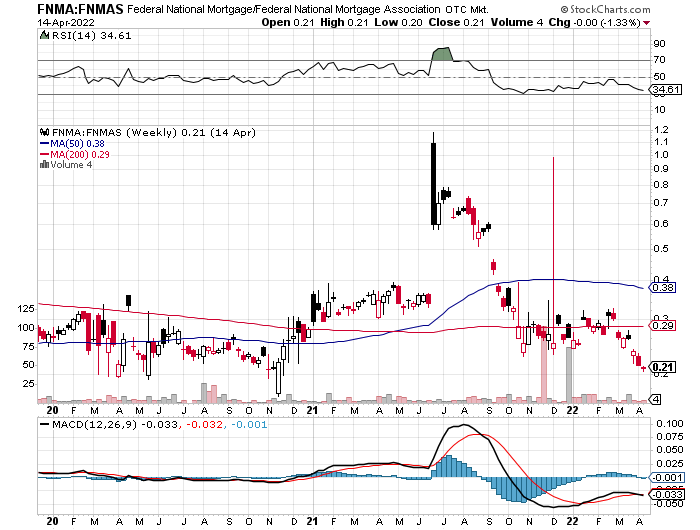

D.h. der Kurs des JPS "FNMAS" notiert aktuell fast fünfmal so hoch wie der Kurs der Stammaktie "FNMA".

Historisch sind die JPS im letzten Jahrzehnt nie höher gestiegen als das Sechsfache des Stammaktienkurses. Das Minimum lag bei ca. 1,2, als FNMA und FNMAS (kurz nach Scotus) fast gleich teuer waren.

Beim aktuellen FNMA-Kurs von 78 Cents sollte demnach für FNMAS beim Sechsfachen bzw. 4,68 Dollar der Deckel drauf sein.

Sogar Kthomp19 (bekannt als Stammaktien-"Basher") hat vor einigen Tagen bei iHub geschrieben, dass er die aktuell große Spanne zwischen Stämmen und JPS für einen Trade nutzen will. Er hält normalerweise ausschließlich JPS, überlegt aber nun, 5 % seiner JPS zu verkaufen und das freiwerdende Geld in Stammaktien anzulegen. Für ihn soll das aber nur ein "Trade" mit maximal zweimonatiger Haltezeit werden. Er geht also davon aus, dass der Relativ-Chart (unten) ein Zwischentief erreicht hat, und entweder FNMA steigt oder FNMAS fällt, so dass die Spanne sich wieder dem historischen Mittelwert von ca. 3,5 annähert.

--------------

https://investorshub.advfn.com/boards/...sg.aspx?message_id=168498014

Rotating some prefs to commons looks like a good short-term trade. I might even rotate some myself if I get up on the right side of bed on Monday, with the idea to rotate back if FNMAS:FNMA goes back to 3.5:1.

--------------

MMn ist beim Relativ-Chart aber auch ein Ausbruch aus diesem Trendkanal nach unten möglich. Und zwar dann, wenn sich am Markt die Erwartung verfestigen sollte, dass die Regierung ihre SPS in Stammaktien umwandeln will. Im Extremfall könnten die Stämme dann (laut Glen Bradford) auf 10 Cents fallen, während die JPS auf 25 Dollar steigen. Der Relativchart würde dann auf 1/250 = 0,004 fallen (von jetzt 0,21).

Angehängte Grafik:

ujidgz.png (verkleinert auf 72%)

ujidgz.png (verkleinert auf 72%)

Optionen

| Boardmail an "don56" |

Wertpapier: Fannie Mae Federal Nati |

MBS = mortgage backed securities = Hypothekenpfandbriefe

(MBS sind die Wertpapiere, die Fannie und Freddie als Anlageobjekte am Bondmarkt anbieten. Die MBS enthalten gebündelte Kredite von Kreditnehmern mit relativ guter Bonität - also kein Subprime. USA garantiert den Käufern der MBS die Werthaltigkeit, bietet also eine implizite Ausfallgarantie für die MBS. Deshalb gelten die MBS als "fast so sicher" wie US-Staatsanleihen. Für das Eigenkapital von Fannie und Freddie haftet der Staat hingegen nicht. Es ist privates "first loss"-Kapital, das in Immobilienkrisen, in denen viele Verträge faul werden, auch verloren gehen kann. Erst wenn diese private "Schutzpuffer" verbraucht ist, springt die Staatsgarantie an.)

Und das schreibt Howard zu den MBS in seinem Blog (Kommentarteil):

Die Fed hält derzeit 2,73 Billionen Dollar an Agency-MBS (Fannie, Freddie und Ginnie - sie schlüsseln sie nicht weiter auf). Im Herbst 2008 hielt sie noch keine einzige MBS. Die Fed hat angekündigt, ihr Programm der "quantitativen Lockerung" [QE; Aufkauf von Anleihen inkl. FnF-MBS] rückabwickeln zu wollen, aber sie hat damit noch nicht begonnen. [Aktuell] sind ihre Bestände an Agency-MBS noch auf (oder nahe an) einem Allzeithoch, ebenso wie ihre Bestände an Staatsanleihen (5,76 Billionen Dollar).

Die MBS-Bestände der Fed... sind inzwischen z. T. weniger wert als zum Zeitpunkt des Fed-Aufkaufs. Außerdem stieg seit Mitte März der Zinssatz, den die Fed für Bankreserven zahlt, um 25 Basispunkte - von 15 auf 40 Basispunkte...

Wenn die Fed damit beginnt, ihre MBS-Bestände zu reduzieren - und ich vermute, dass sie das aus geldpolitischen Gründen bald tun wird -, dürfte dies zumindest einen gewissen zusätzlichen Aufwärtsdruck auf die Hypothekenzinsen ausüben... Aber es ist schwer, dies in Basispunkten zu beziffern. Nennen wir es vorerst einfach einen "Gegenwind", der den Aufwärtsdruck auf die Hypothekenzinsen, der bereits durch steigende Kurzfristzinsen und die Besorgnis über das Fortbestehen inflationärer Einflüsse ausgeübt wird, noch verstärken wird. Ich gehe davon aus, dass die Fed bei einer QE-Rückabwicklung zunächst endfällig werdende MBS nicht ersetzt, bevor sie mit realen MBS-Verkäufen beginnen wird.

deepL + edit (stark)

Letzteres ist nicht der Fall. Es gibt auch kaum Subprime-Verträge, die Bonität der Hypothekennehmer ist durchweg gut. Problemverträge werden laufend verkauft.

Ein Kurssturz bei den MBS könnte aber eintreten, wenn die Hauspreise in USA zu fallen beginnen (wie nach 2005) und Hypo-Schuldner die Zahlungen einstellen (wie 2007 und 2008). Die Neigung, dies zu tun, ist seitdem deutlich gesunken, weil die Hauskäufer ja beim Hauskauf seit der 2008-Krise 20 % Eigenkapital mitbringen müssen (Käufe ohne EK wie 2005 ff. gibt es nicht mehr...)

Konkret droht somit erst mal wenig. Die Fed will ja auch vorerst keine MBS verkaufen, sondern erst mal nur auslaufende (endfällige) nicht ersetzen. Das ist die sanfte Methode, die Bilanzsumme abzubauen. Dabei entstehen auch keine Preisverzerrungen nach unten durch Verkäufe. Allerdings entfällt die Stützung der MBS durch Neukäufe.

Howard meint, dass eine neue Housingkrise sogar hilfreich sein könnte. Im Moment haben FnF nur wenig Buchkapital (ca. 75 Mrd. $). Und ohne die SPS in der Bilanz wäre das Eigenkapital (CET 1) sogar dreistellig negativ.

Um bei einer neuen Housingkrise nicht als Zahlmeister dazustehen, ist die Regierung daher gezwungen, bereits bei den ersten Anzeichen einer solchen die Kapitalerhöhung/Freilassung durchführen. Eben "solange es noch geht".

FHFA, Fannie and Freddie sent a notice to Judge Lamberth this afternoon to let him know they estimate the jury trial scheduled to start on July 11 in the Class Action proceeding may last at least two weeks, and a copy of that notice is attached to this e-mail message.

Bei dem Lamberth-Prozess (Sammelklage), der am 11. Juli beginnt (und laut obiger Info mindestens 2 Wochen dauert), fällt eine Jury das Urteil. Deshalb sind die Erfolgsaussichten deutlich größer, als wenn sich befangene Richter erneut unter Berufung auf das aktionärsfeindliche HERA-Rettungsgesetz oder mit sonstigen Ausflüchten aus der Affäre stehlen.

Im Lamberth-Prozess fordern die Kläger (Halter von JPS und Freddie-Stämmen, Fannie-Stämme sind nicht vertreten) Schadensersatz von den FIRMEN Fannie Mae und Freddie Mac wegen Vertragsbruch und Verstoß gegen die guten Sitten. Die Klage richtet sich somit nicht gegen die Zwangsverwaltung FHFA, sondern gegen die beiden Firmen. Das ergibt juristisch eine vorteilhaftere Ausgangslage.

Begründung: Für die JPS-Halter, die den Firmen vor Einführung der Zwangsverwaltung praktisch Darlehen gewährt haben (JPS ähneln Bonds mit Nennwert von meist 25 Dollar - nur dass eben die Dividende ausgesetzt werden kann, was 2008 ja auch geschah), war beim Kauf vor 2008 nicht absehbar, dass 2012 der Net-Worth-Sweep (NWS) eingeführt würde. Über den NWS wurden von 2012 bis 2019 sämtliche Gewinne von FnF an die US-Regierung weitergeleitet. Der NWS hat FnF nachhaltig Kapital entzogen, was sich für die Halter der JPS (die nachrangig nach den SPS, aber vorrangig vor den Stämmen sind) sehr nachteilig ausgewirkt hat.

Die Regierung hat von 2008 bis 2021 über den NWS und die 10-%-Dividende auf die SPS insgesamt 310 Milliarden Dollar von FnF abkassiert. Über die SPS hatte sie sich an den beiden Firmen 2008 mit 190 Mrd. $ beteiligt.

Die Kläger fordern Auszahlung der JPS zum Nennwert (meist 25 Dollar) und 6 % Verzugszinsen rückwirkend ab 2012. Im Endeffekt ergäbe dies, wenn dies durchkäme, rund 35 Dollar pro JPS (für die 25-$-Tranchen).

Nicht schlecht, wenn man bedenkt, dass die liquidesten (FNMAS und FNMAT und FMCKJ) zuzeit noch unter 4 Dollar notieren...

Allerdings befürchten einige Kommentatoren bei iHub (die eher klügeren), dass auch aus dem Lamberth-Prozess am Ende nur wieder ein "Nothing-Burger" herauskommt.

Wie auch immer, bei den JPS kommt bereits Freude auf.

Hier der Chart des JPS FNMAT, der seit Anfang März um 75 % zugelegt hat.

Angehängte Grafik:

reazrer4.png (verkleinert auf 72%)

reazrer4.png (verkleinert auf 72%)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=168701292

...Ich hatte bereits erwähnt, dass der Prozess voraussichtlich lange dauern wird, und wenn es sich um ein Schwurgerichtsverfahren handelt, werden die Geschworenen aus vielen Leuten bestehen, die nicht dabei sein wollen und deren Augen nach den ersten drei Tagen glänzen werden. Ist das gut für uns? Außerdem befürchte ich, dass die Regierung das altbekannte Narrativ von der "Rettung" [der GSE in 2008] und den gierigen Hedge-Fonds auftischen wird. Das ist die Denkweise, mit der jeder Geschworene, der in den letzten 14 Jahren die Zeitung gelesen hat und dessen IQ höher ist als der einer Türklinke, in den Gerichtssaal kommen könnte. Eine schwer zu überwindende Bürde - wir werden sehen.

Nats

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

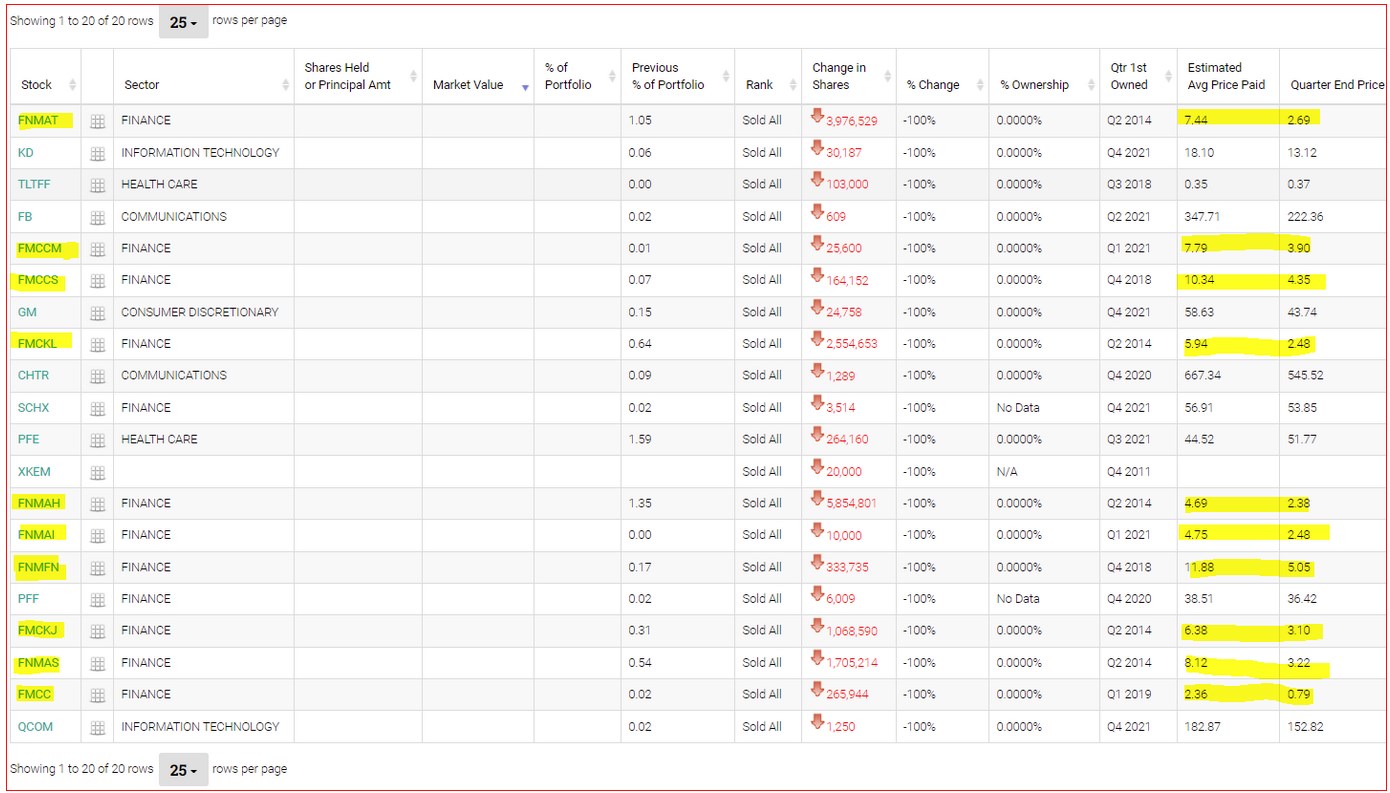

Dabei hat der Pagliara hohe Verlust realisiert. Er hatte u. a. 4 Millionen Stücke FNMAT im Depot, die er 2014 ff. zu einem Durchschnittskurs von 7,44 $ gekauft hatte. Nach Scotus (vor allem offenbar im 1. Q. 2022) hat er nun alle für weniger als die Hälfte verkauft. Am Quartalsende, als Pagliara schon "draußen" war, notierte FNMAT bei 2,69 $.

Hier die Verkaufspositionen von Tim Pagliara:

https://imgbb.com/SNzPVNX

(siehe auch Sceenshot davon unten)

Pagliara scheint demnach keine große Hoffnung (mehr) zu haben, dass im Fairholmes-Prozess im Juli noch viel für die JPS-Halter rausspringt. Das entspricht der "Nothingburger"-These in # 1095/96.

Allerdings hat Pagliara eben auch einen eigenen Hedgefonds, d.h. er tradet mit "anderer Leute Geld". Es könnte sich bei ihm um "erzwungene Verkäufe" wegen Redemptions (Kundenkündigungen) gehandelt haben. Das passiert öfter, wenn Hedgefonds (aus Kundensicht) schwerwiegende Fehler machen.

Tim Pagliara ist derjenige, der 2021 das Buch "Another Big Lie" geschrieben hatte und es kurz vor dem Scotus-Termin im Juni an alle Scotus-Richter und Richterinnen verschickt hatte. Wahrscheinlich hat er Scotus damit eher gegen sich (bzw. gegen die Collins-Kläger) eingenommen, denn die Regierung samt angeschlossener Justiz trommelt ja gern das "Wir wollen keine Windfall-Profite für gierige Hedgefonds"-Mantra.

------------------

Ist das für mich (ich halte ebenfalls FNMAT) nun ein Grund, bärisch zu werden? Nein. Ganz im Gegenteil: Denn die JPS sind sehr handelseng und reagieren entsprechend sensibel auf Verkaufsdruck. Ich gehe davon aus, dass die forcierten Verkäufe von Pagliara und von anderen Hedgefonds der Hauptgrund für den Absacker waren, den FNMAT (und Stämme sowie andere JPS) in den Monaten nach Scotus zeigten. FNMAT fiel im August im Tief bis auf 1,42 $. Aktuell ist der Kurs schon wieder bei 3,40 $. Die Erholung dürfte daran liegen, dass Pagliara und Co. nun "draußen" sind und deshalb kein weiterer Verkaufsdruck mehr auf den JPS lastet. Das werte ich sogar als bullish. Im Gegensatz zu Hedgefonds kommt bei mir kein Verkaufsdruck auf, weil ich eben mit eigenem (vorhandenen) Geld operiere.

Angehängte Grafik:

2022-05-02_21__09_capture_____imgbb.jpg (verkleinert auf 36%)

2022-05-02_21__09_capture_____imgbb.jpg (verkleinert auf 36%)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=168722372

We have not sold a share except through swaps in the fall of 21. Our position has increased 25% since 6.30.21- read the 13f filings