Was ist der faire Wert von Home24?

Dafür, dass ein weiteres Prozent leerverkauft wurde, hat sich der Kurs aber gut gehalten heute. Normalerweise drücken die Lerrverkäufe ja den Kurs nach unten, weil viele Aktien zum Verkauf stehen. Kann auch sein, dass die Leerverkäufer nochmal einen drauf gesetzt haben, um einen höheren Kursanstieg zu verhindern. Extrem spannende und brisante Lage...

Angehängte Grafik:

bild_2021-11-04_195459.png (verkleinert auf 62%)

bild_2021-11-04_195459.png (verkleinert auf 62%)

Bin auch gespannt, was dann ab Mittwoch passieren wird. Sind die Zahlen so schlecht, dass die Shorties sogar weiter leeverkaufen und den Kurs noch stärker nach unten ziehen? Kann sein. Muss man abwarten.

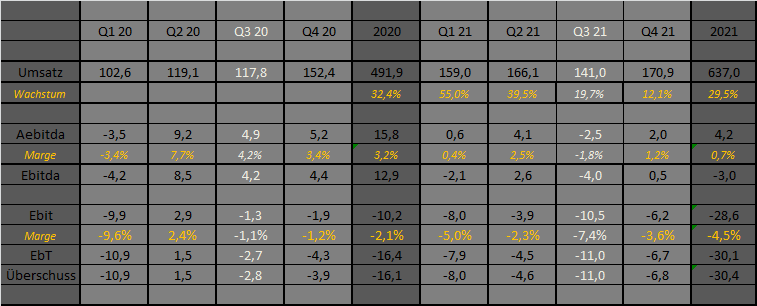

Sind die Zahlen etwa wie vom Vorstand prognostiziert, stellt sich dann die Frage, ob die Shorties sich sofort eindecken. Die Zahlen diverser anderer ECommercer, die in den letzten Tagen meldeten, lassen natürlich einige Befürchtungen aufkommen. Beim Umsatz mache ich mir weniger Gedanken, auch wenn Wayfair heute eher beim Umsatz enttäuschte, dafür beim Gewinn/Verlust besser als erwartet war. Bei Home24 glaube ich eher, dass man beim Umsatz halbwegs im Rahmen bleibt, weil Mobly überdurchschnittlich wächst. Genau das könnte allerdings die Marge nochmal stärker belasten als manch Anleger derzeit denkt. Ich persönlich rechne mit 141 Mio Umsatz in Q3 (Vorjahr 117,8 Mio) bei einem Ebit-Verlust von 10,5 Mio € (Vorjahr 1,3 Mio Verlust).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Im Halbjahresbericht wurde -11,9 Mio. ausgewiesen. Und Du würdest nun für Q3 fast den

gleichen Verlust wie für das erste Halbjahr ansetzen? Oder habe ich da einen Zahlendreher drin?

Der Vorstand hat fürs Gesamtjahr ein AEbitda von 0-2% Marge angegeben. Ich gehe nach den Zahlen anderer ECommercer und den Lieferengpässen etc davon aus, dass man eher unter 1% rauskommt. Habe 0,7% unterstellt.

Keine Ahnung wie marktescreener auf die Daten zu Ebit und Ebt kommen. Macht für mich keinen Sinn, schon allein weil man da über 8 Mio Unterschied zwischen Ebit und Ebt sieht. Wo sollen die hohen Zinsaufwendungen herkommen? Und Ebit 21,8 Verlust käme nur hin, wenn Home24 die 2% AEbitda-Prognose überbietet. Kann ich mir in dem Umfeld nicht vorstellen. Aber klar, gäbe es hier und da einige Stellschrauben, beispielsweise wenn die Aktienvergütungen niedriger ausfallen, was durchaus sein könnte.

Kannst mir ja mal sagen, wie du auf 21,8 Mio Ebit-Verlust kommst! Oder übernimmst du nur das was bei marketscreener steht?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Angehängte Grafik:

home-quartale.png (verkleinert auf 67%)

home-quartale.png (verkleinert auf 67%)

Macht den Eindruck als hätte man dort die Vergütungen, also den Unterschied zwischen AEbitda und Ebitda einfach weggelassen. Kann ich mir jedenfalls nur so erklären.

Wenn ich genau nachrechne, würde ein AEbitda-Marge von 2,0% ziemlich genau mit 21,8 Mio Ebit übereinstimmen. Aber wie gesagt, im aktuellen Umfeld glaub ich nicht, dass man den oberen Rand der Vorstandsprognose trifft oder gar leicht überbietet.

Aktuell aber viel im Nebel stochern, da es letztes Jahr und auch dieses Jahr so viele Sondereffekte gibt. Nächsten Mottwoch weiß ich mehr, und dann kann ich die Kostenstruktur sicher besser beurteilen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

http://mobile.dgap.de/dgap/News/pvr/...en-verbreitung/?newsID=1485972

http://mobile.dgap.de/dgap/News/pvr/...en-verbreitung/?newsID=1485988

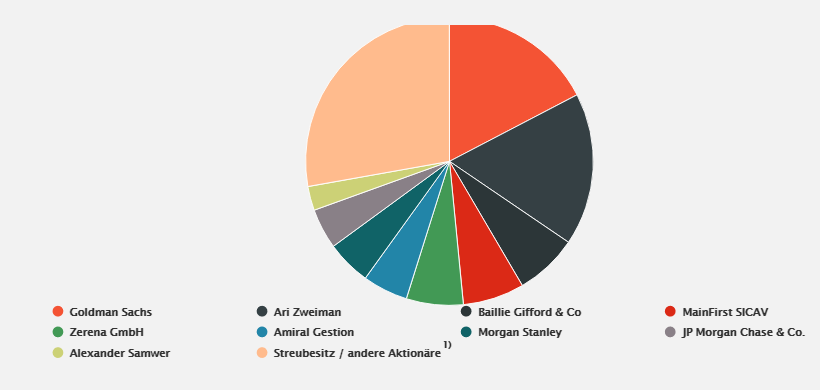

JP Morgan von 4,54% auf 4,59%

http://mobile.dgap.de/dgap/News/pvr/...en-verbreitung/?newsID=1485976

Mit GS zusammen sinds mittlerweile so 28%, vielleicht solls ja doch ne Übernahme werden? Für nen Shortangriff sind das doch übertrieben viele Stücke es sei denn sie wollen das Ding wirklich auf Cashwert drücken.

Ist das eine Absicherung nach unten?

Das mit der Übernahme hatte ich vor Kurzem auch mal in den Raum gestellt...

Mein Gedanke war einfach, ob man sich nicht Anteile sichert, die man dann erwirbt sobald die LV ihren Spaß hatten. Ich kann da aber auch voll daneben liegen.

Bei den Banken kann man einfach sagen, sie wollen halt einerseits Leihgebühren kassieren und andererseits ihre Longpostion absichern. Aber wieso die Shorties so stark engagiert sind, erklärt das alles noch nicht. Sie sind offenbar von fallenden Kursen überzeugt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Aber könnten die Shorties nicht auch gezielt eingesetzt werden um den Kurs für eine Übernahme herunter zu prügeln? Die These einer Übernahme halte ich tatsächlich für möglich.

Ich halte von solchen Theorien eh nichts, wonach Kurse für Übernahmen gedrückt werden. Diese Theorie hält sich seit ich in dem 90ern an die Börse kam, aber in 99% der Fälle war da nix dran. Übernahmen finden eher nach steigenden Kursen oder zumindest stagnierenden Kursen und erhöhten Umsätzen statt.

Und überhaupt, wieso sollten Banken und Shortseller irgendeinem Investor helfen, günstig Home24 zu übernehmen? Ich sehe da kein gemeinsames Motiv.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Mal etwas zu lesen...

https://www.boerse-online.de/nachrichten/aktien/...-liegen-1030904745

Und die Aussage, Westwing investiert 30 Mio weniger ins Marketing und daher könne Home24 die Marge leichter steigern, ist auch nur die halbe Wahrheit, denn dass Westwing so wenig Marketingaufwendungen hat, hat ja Gründe. Die beiden Unternehmen unterscheiden sich halt relativ klar in ihren Konzepten zur Kundengewinnung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Basierend auf den bisher erzielten Ergebnissen bekräftigt

home24 seine Prognose für das Geschäftsjahr 2021 und präzisiert

den positiven Trend seiner Umsatzentwicklung. Das Unterneh-

men rechnet nun mit einem währungsbereinigten Umsatzwachs-

tum in einer Größenordnung von 28 % bis 32 %. Darüber hinaus

geht das Unternehmen unverändert davon aus, im Gesamtjahr

2021 eine bereinigte EBITDA-Marge in der Spanne von 0 % bis

+2 % zu erreichen.

•§In den ersten neun Monaten 2021 erhöhte sich der Umsatz währungsbereinigt um 40 % auf 464 Millionen Euro, womit das Wachstum von 38 %, das im Vorjahreszeitraum verzeichnet wurde, nochmals übertroffen wurde.

•§In Q3 2021 belief sich der Umsatz auf 139 Millionen Euro, was währungsbereinigt einer Steigerung von 17 % im Vergleich zu Q3 2020 entspricht. Gegenüber Q3 2019 liegt der währungsbereinigte Zuwachs bei 63 %.

•§Das bereinigte EBITDA lag nach den ersten neun Monaten 2021 bei 2 Millionen Euro, die bereinigte EBITDA-Marge bei 0,4 % und damit exakt im avisierten Korridor.

•§In Q3 2021 wurde bewusst in erhöhte Lagerbestände investiert, um in den Folgequartalen eine hohe Produktverfügbarkeit bei kurzen und zuverlässigen Lieferzeiten zu gewährleisten.

•§Finanzieller Ausblick für 2021 bestätigt und präzisiert: Umsatz soll währungsbereinigt um 28 % bis 32 % wachsen (Prognose zu Jahresbeginn: 20 % bis 40 %), bei einer bereinigten EBITDA-Marge in der Spanne von 0 % bis +2 % (unverändert).

•§home24 ist weiterhin auf einem guten Weg, zum Q4 2023 die Umsatzmarke von 1 Milliarde Euro auf Jahresbasis zu erreichen.

Löblich finde ich die hohen Investitionen in Lager und Logistik, um die Kundenzufriedenheit zu erhalten. Das hat zwar die Bilanzdaten etwas belastet, aber dürfte für Q4 mit Weihnachtsgeschäft wichtig sein.

Ausblick konnte man beibehalten, obwohl Q3 (wegen Mobly) minimal unter meinen Erwartungen lag. Europa dafür besser als erhofft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Die Marge im Minus ist nicht gerade berauschend , wird wahrscheinlich wieder abverkauft werden

mir reicht der schnelle Gewinn hier

Optionen

| Boardmail an "Juliette" |

Wertpapier: home24 SE |