Morphosys: Substanz beginnt sich durchzusetzen

Nicht umsonst ist seit Aufkommen der KOs so, das es im Dax immer kurze aber heftige Korrekturen gibt. Erszt knockt man montalenag die Shorts aus, und wenn niemand mehr damit rechnet und die Longies in weite Scheine gegangen sind, knockt man die Longs sehr schnell und tief aus.

Musst das mal beobachten. Man kann fast schon danach traden, wie di KO-Map im Dax aussieht. Wenn die Longs langsam vom Volumen her an die Shorts herankommen, gibts meistens eine Korrektur. Deshalb gehe ich im Dax auch kurzfristig von einer Korrektur bis zumindest 7850 aus.

Was MOR betrifft, kann es doch auch so laufen, das die KOs bis 47 € oder gar bis 45 € sehr schnell abgeräumt werden, und es dann eine heftige Gegenbewegung bis 54 € gibt. Damit vermeiden die Emmis, das man sehr schnell wieder in interessante Long-KOs gehen kann. Letztlich hängts am Volumen und der Volatilität. Gehen solche Aktionen schnell und heftig, ist es absolut ne Möglichkeit auf die Macht der Banken zu bauen. Und bei MOR kommen noch pünktlich im Juni die auslaufenden OS hinzu. Nicht von der Hand zu weisen, das ein schneller Fall bis Mitte Juni auf 45-47 € realistisch ist. Wenn meine Theorie stimmt, müsste es allerdings im Anschluss sofort eine starke Kursbewegung nach oben in den Bereich 53-55 € geben, und zwar innerhalb weniger Tage.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Börse online meint nachsteuergewinn 2,13€ 2008.

Ist ein KGV von 22,8. Deutlich unter dem organischen Wachstum und natürlich ohne die in der pipeline geschaffenen Werte.

Das Hauptproblem ist der viele cash: In den letzten 3 Jahren für 1,5 mio Aktien für Barkapitalerhöhungen rausgehauen. Der cash wird nicht verwendet, der Kaufdruck aber aus dem Markt genommen.

Ich kann nur hoffen, das Morphosys irgendwann die KEs um der KE willen einstellt. Aber der Finanzchef sonnt sich im erzielten Meilenstein....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Dax-KOs.PNG (verkleinert auf 99%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Chartanalyse

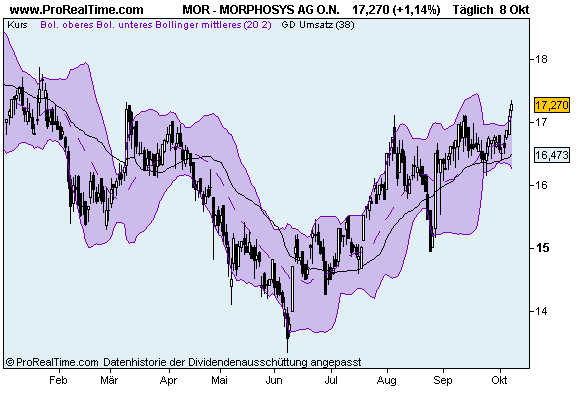

Morphosys testet wichtige Unterstützung

06.06.2007

Der Kurs von Morphosys musste in den vergangenen Monaten bereits einen deutlicheren Rückschlag hinnehmen. Dieser endete im Februar bei 47,50 Euro. Nach einer zwischenzeitlichen Erholung auf 56,92 Euro ist der Kurs seit einigen Wochen wieder auf Talfahrt und ist am Dienstag mit einem Tagestief bei 47,66 Euro erneut an der Unterstützung von Ende Februar angekommen. Leicht erholt ging die Aktie in das Handelsende, sodass sich die Frage nach einer erneuten Trendwende nach oben an dieser Zone stellt. Wer sich long positioniert, sollte zum einen auf den bearishen kurzfristigen Trend achten, zum anderen mittels Stoploss unterhalb der Supportmarke absichern. Ein Break hierunter könnte aus technischer Sicht weitere Abgaben bis in eine breite unterstützende Zone oberhalb von 42,30 Euro nach sich ziehen.

4investors nutzt Charts von ProRealTime - jetzt kostenlos testen!

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Unter 46.

Wenn der Kurs noch ordentlich absackt, am besten noch unter 40, dann kann sich Lemus den nächsten Orden anheften. "Nahe des Höchstkurses gelang es eine KE zu platzieren...."

xxxxxxxxxxxxxxxxxxx

6,715mioAKtien mal 45,75= 307 mio€

davon (über?) 102 mio cash.

Restwert des gesamten operativen Geschäfts, inclusive Patente, Technologie und Rechten, mittlerweile auf 200mio gedrückt. Wahre Meilensteine in der finanziellen Bewertung, die Moroney für seine Morphosys erreicht.

Wird Zeit das endlich die neuen Mitarbeiteroptionen eingebucht werden. Dann kommt auch ein Interview, das Moroney die MOR für klar unterbewertet hält.....

Ich verteile mal die 200 mio Euro MOR-Restwert:

Hucal-Technologie und Patente: runtergewirtschaftet auf 120 mio€

ABD serotec, Einkaufs- und Investsumme bei 60 mio€: runtergewirtschaftet auf 30 mio€

eigene Pipeline, Gesamtinvestitionssumme 30 mio(?): runtergewirtschaftet auf 7 mio€

Hoffnungswerte an der Partnerpipeline von 43 aktiven Projekten: 43 mio€

Immobilien und Sachwerte: runtergewirtschaftet auf 0

120+30+7+43+0=200.

Mehr Überzeugungskraft bringen Moroney/Lemus nicht mehr auf den Finanzmarkt.

Die Privatanleger per regelmäßigen Fußtritten vertrieben und Instis schieben ihre Beteiligungen ohne jede Treue. Für das verscheuchen von Privatanlegern haben sie bei Morphosys sogar Lob erwartet.

Ich glaube weiterhin dran, dass keine schlechten news kommen werden. Das Q2 07 wird über 20% besser im Umsatz sein als Q2 06 und ein deutliches nachsteuerplus bringen und nicht ein minus wie im Vorjahr. Der Hauptgrund für die misere ist die 3. Kapitalerhöhung in Serie, ohne konkreten Finanzierungsbedarf.

Und immerhin sagte Moroney im Februar noch, das es keine neue Kapitalerhöhung geben solle.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die letzten 1 1/2 bis 2 Jahre bringen dieses Verhalten mehr als deutlich zum Vorschein. Ich denke auch dieses Verhalten wäre auch eine Überlegung wert die Börsenaufsicht auf diesen Fall hinzuweisen. Ich kenne mich auf diesem Gebiet zwar nicht aus, aber das so wie es von MOR praktiert wird ist m-M. nicht korrekt.

wo ist das Problem?

Optionen

| Boardmail an "Pantani" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Pantani" |

Wertpapier: MorphoSys AG |

Fazit: Bei 43,x € einsteigen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

mor3j.png (verkleinert auf 93%)

Immerhin ist letztes Jahr Schering im Rahmen des Übernahmekampfes aus MOR ausgestiegen.

Trotz allem: Die rote Steigung entspricht nicht dem organischen Wachstum. Dem Wachstum der Pipeline schon gar nicht.

Das wird aber erst deutlich mit Klinikstarts....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Genau wie im Dax sind deswegen solche Korrekturen deshalb oft heftig, aber auch relativ schnell vorbei.

Und der MOR-Vorstand kann bei KE nach beiden Seiten behaupten, man hätte für den Zeichner weder zu hohe noch zu nidrige Kurse gewählt. Mittelfristig werden die Zeichner profitieren, sonst wär m.E. die KE nicht so schnell vergriffen gewesen.

Ist ja auch von der Bewertung unter 50 € irgendwo lächerlich. Jetzt bei 45-46 € beträgt das KGV08 etwa 22. Man bewertet MOR damit wie jeden x-beliebigen kleinen Wachstumswert, ohne die Pipeline einfliessen zu lassen. Scheint fast so als wäre es ein Fluch, wenn man als Biotechwert Gewinne macht. Dann orientieren sich Alle am KGV, und bewerten die Gründe mit Null, die bei anderen Biotechs die gesamte Börsenbewertung ausmachen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich verstehe ja, wenn man von einer Sache überzeugt ist, dann gerne was wegschiebt, aber hier hat das doch wirklichen keinen Sinn mehr gemacht. Hier wird der Kleinanleger schon mehr als 2 Jahre vorgeführt. Oder etwa nicht?

Aber gegen den Markt stemme ich mich jetzt auch nicht. Der Chart lässt zumindest den Test des Bereichs bei 43-44 € erwarten, und darauf spekulier ich jetzt mal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich habe die letzten 2 KEs jeweils am Tage der Meldung schärfstens als falsch kritisiert. Ich habe dieses Jahr sogar einen draufgesetzt und postuliert, dass es 2008 wieder eine KE geben wird, nur die größe ist je nach Aquiseerfolg oder auch nicht, unklar.

Das ich den Gammelcashberg seit 2 Jahren für die Hauptkursbremse halte habe ich immer wieder geschrieben.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Nur bedeutet diese rote Kanalsteigung eben doch weniger als das organische Gewinnwachstum, denn Jahr für Jahr schrumpft das KGV des Folgejahres. DU rechnest es jetzt auf 22. Und den roten Kanal weiter projiziert hättest du 2008 dann ein KGV 2009 von 15 oder so.

Also: Sollte MOR sein organisches Wachstum halten, dann ist selbst der rote Kanal auf Dauer zu flach. Und dafür muss man noch nicht mal das Tantiemefantasiepotential aktivieren.

Allerdings: Auf ewig werden die Pharmas nicht mit MORs Technologie weiter forschen, ohne das es klinischen output gibt. Irgendwann brauchts vorzeigbare Ergebnisse oder die Kooperationen werden beendet. Aber noch wächst es massiv:

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

...

Klinikgänge von Partnerprogrammen und MOR103 im Jahr 2007 angestrebt

...

Der nächste Schritt der Pipeline-Projektion verlässt sich

auf Erfahrungswerte von MorphoSys sowie auf Industriedaten

für Erfolgsraten in der Medikamentenentwicklung.

Die Erfahrung hat gezeigt, dass MorphoSys in mindestens

80% der Fälle einen Antikörper gegen ein bestimmtes

Zielmolekül generieren kann, der die notwendigen

Kriterien erfüllt, um die formelle präklinische Entwicklung

beginnen zu können. Erfahrungswerte für die

präklinische Entwicklung wiederum lassen erwarten,

dass ein solcher Antikörper in rund 37,5% der Fälle die

präklinische Entwicklung auch erfolgreich abschließt.

Der dritte Aspekt ist die klinische Entwicklung. Hier weisen

jüngste Daten des Zentrums zur Studie der Medikamentenentwicklung

der Tufts-Universität – die wahrscheinlich

verlässlichste Quelle für Statistiken zur Entwicklung

von Pharmazeutika – darauf hin, dass rund

30% der biotechnologischen Wirkstoffe den Weg von

der Phase 1 der klinischen Entwicklung bis hin zum

Markt erfolgreich hinter sich bringen.

morp.jpg (verkleinert auf 67%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |