Ein bischen OXY

Da würde ich vorsichtig sein, mit so einer Aussage.

Marktmanipulation uns Unbelegte Aussage

mir mal so nebenbei gesagt

nur mal so nebenbei gesagt

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Occidental Petroleum Co |

Da wird sofort gelöscht und sperre , oder haben hier manche "" Narrenfreicheit """

nur mal so nebenbei gesagt

Buffett Buys Again: Berkshire Hathaway Boosts Its Stake in Occidental Petroleum to 14.6%

By Andrew Bary

March 16, 2022 9:53 pm ET

Order Reprints

Print Article

Berkshire Hathaway continued to add to its large stake in Occidental Petroleum in recent days and now holds a $7.2 billion interest in the big energy company, according to a filing late Wednesday.

Berkshire Hathaway (ticker: BRK/A, BRK/B) purchased 18.1 million shares from Monday through Wednesday to bring its stake to 136.4 million shares, a 14.6% interest in Occidental Petroleum (OXY).

7,2 Mrd $ sind aber schon eine Hausnummer. Top 8 seiner größten Käufe, siehe Quelle.

https://markets.businessinsider.com/news/stocks/...4009#8-nv-energy-3

Vermute, dass er aber schon Richtung 20% halten könnte. Ende 21 hielt Buffet über 150Mrd in Cash, bei den Öl-Preisen sind 10-15Mrd $ keine große Kraftanstregung für Berkshire.

https://www.reuters.com/business/...airbus-carbon-credits-2022-03-17/

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Occidental Petroleum Co |

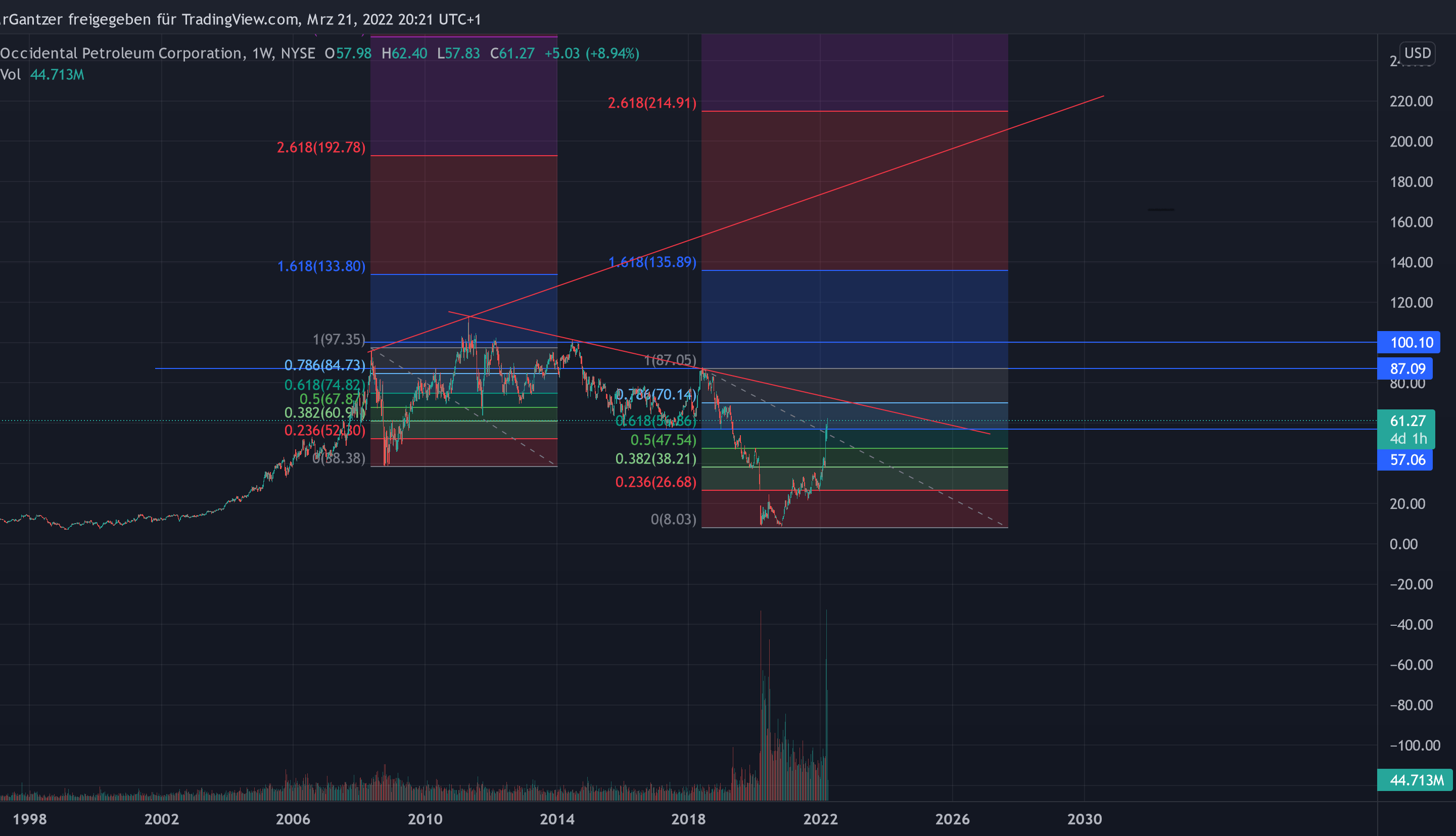

Angehängte Grafik:

oxy_2022-03-21_20-21-00.png (verkleinert auf 17%)

oxy_2022-03-21_20-21-00.png (verkleinert auf 17%)

Da reißt es schon ein gewaltiges minus ins Depot wenn oxy mal so um 2% fällt , weis ja nicht mit was für Summen ihr hier hantiert, aber ich finde ich bin ganz schön oxy lastig

Ok, verständlich.

Hoffe ihr könnt den folgenden Artikel lesen. Falls nicht, die Kernaussagen in Kürze:

Noch im Q4 2021 hat Oxy das Ziel ausgegeben die Schulden im Q1 2022 von 25 auf 20 Milliarden zu senken. Das war noch weit vor den jetzigen hohen Öl und Gaspreisen. Es bestünde also durchaus die Möglichkeit, dass sie ihre Vorgaben übertreffen. Bei einem Schuldenabbau von deutlich über 5 Milliarden, wäre die Firma Ende diesen Jahres beinahe schuldenfrei. Die Q1 Daten im Mai werden zeigen, was realistisch ist.

Durch die Senkung der Schulden dürfte Oxy noch dieses Jahr von den Rating Agenturen auf Investmentgrad hoch gestuft werden, was weitere Instis anziehen dürfte sowie die Zinslast für kommende Kredite senkt.

Natürlich steht und fällt alles mit den Öl und Gaspreisen.

https://seekingalpha.com/article/...al-petroleum-stock-continue-go-up

Irgebdwie wollte der Link nicht. Jetzt aber.

https://www.fool.de/2022/03/26/...dental-petroleum/?rss_use_excerpt=1

Ich denke jetzt ist der richtige Zeitpunkt die Warrents (Optionen) einzulösen.

Ich spekuliere darauf das der Kurs sicher noch weiter läuft, mal sehen wann die ersten Gewinnmitnahmen kommen.

Spannend wäre eher die Frage wie viel ihm von der Firma gehört, wenn Oxy fleißig Aktien zurückkauft, Buffett aber einfach nur hält und irgendwann seine Optionen einlöst. Dann dürften es deutlich mehr als nur 23,6% sein! Für jemanden der auf Dividende aus ist, das beste was es gibt.

Im Q4 2021 hat Oxy bei einem Durschnittlichen Ölpreis von 75$ 1,48$ EPS erwirtschaftet. Bliebe der Ölpreis das ganze Jahr da, hätten wir für 2022 minimal 5,92$ EPS. Aktuell liegen wir immer über 100$. Also 33% mehr. Pi mal Daumen ergäbe das minimal 7,87$ EPS für 2022. Die Schulden wären dann auch obsolet. Alles unter der Annahme das der Ölpreis nicht durch irgendeine sonstige Krise deutlich unter 75$ sinkt. Wer da früher verkauft, der läuft doch am Leben vorbei. :P Da rollen gewaltige Dividenden auf uns zu. Würde Oxy bei dem eher unwahrscheinlichen EPS von 5,92$ nur 20% ausschütten, würde sich die Dividende auf 1,18$ etwas mehr als verdoppeln.

Ich rechne mit einer Übernahme durch Chevron oder Berkshire Hathaway.

Typisch, Aktien-Profi.....wie immer unbelegte Aussagen, und nur mutmaßungen der übelsten Sorte...

Wo bleibt die unbelegte aussage .....mindestens ???!!??? Euro wert

nur mal so nebenbei gesagt

War das bei anderen von euch auch so kompliziert? Da macht man es dem kleinen Mann echt besonders schwer an sein Geld zu kommen...

Einfache Rechnung:

40$ pro Barrel Kosten.

Bei einem durschnittlichen Öl-Preis von 93$ in Q1. Bleiben 53$ Reingewinn.

Oxy produziert 1,1Mio pro Tag x 90 Tage x 53$ = 5,2Mrd$