Drillisch: 555 % Anstieg sind locker möglich!

Investoren und Finanziers, insbesondere aus dem angelsächsichem Raum, wenden bei ihren Betrachtungen zur Preisfindung, das gilt auch für die Aktienkurse, in der Regel und/oder meistens die Discounted Cash Flow Methode an. Kennzahlen wie EBIT, WACC etc. spielen hierbei wie selbstverständlich auch die gemachten Annahmen eine große Rolle. DCF hat den Vorteil, dass in ihr auch eine Reihe dynamischer Faktoren abgebildet und über "normal-, best- und worst-case" Szenarien der Preisrahmen bzw. der Kursrahmen abgesteckt werden können. Zur Meidung von Missverständnissen - Methoden gehen von Annahmen und Prämissen aus und können deshalb keineswegs den "richtigen Wert" finden. Aber soviel ist zu sagen - wegen der gebräuchlichen Anwendung auf Grund ihrer Tauglichkeit hat sich die DCF-Methode in der Praxis durchgesetzt.

Somit ist davon auszugehen, dass auch bei Drillisch trotz der an sich guten Zahlen sich in dem Aktienkurs Erwartungen widerspiegeln, die für uns Kleinanleger wohl noch nicht so erkennbar sind. Anders läßt sich das gegenwärtig auch unter Berücksichtigung des derzeitigen Marktumfeldes nicht erklären. Deshalb die eingangs angemahnte Vorsicht, nicht voreilig sein Geld durch Wetten zu verspielen.

Optionen

| Boardmail an "zertifix" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Die Kurse werden zum Großteil von der Psyche der Massen geprägt. Sollte nächstes Jahr eine unvorhergesehene Entwicklung eintreten, dann ist eh alles Makulatur.

Das Einzige, was tatsächlich langfristig zählt sind Fakten. Diese wurden nun schon mehrmals durchgekaut, danach sehe ich Drillisch bei einem fairen Wert von ca. 4 € (aktueller Stand). Wann der Kurs den fairen (inneren) Wert wieder erreicht? K A. Kann 3 Jahre auch dauern.

Also liebe Zocker, tradet Drillisch und hofft auf das schnelle Geld, verschont uns aber mit irgendwelchen Fragen ^^

Liebe Investoren, die Kursentwicklung der letzten Monate ist unschön und spiegelt bei weitem nicht den Wert des Unternehmens wieder. Nach dem Verarbeiten und Verdauen der Finanzkrise/Rezession wird sich der Kurs dem Wert wieder annähern. Zwischenzeitlich kann es noch zu turbulenten Irritationen kommen, jedoch wird alles seinen geregelten Gang gehen.

Bis dahin verkauf ich Eimer und werd eben so reich :)

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Komme es zu den zu erwartenden Kursgewinnen bei der freenet-Aktie, würde Drillisch als Großaktionär davon direkt profitieren. So halte Drillisch derzeit rund 18 Mio. freenet-Aktien. Sollten diese das Kursziel der Analysten von Morgan Stanley von 17,20 Euro je Aktie erreichen, seien die freenet-Anteile über 300 Mio. Euro wert. Momentan betrage die Marktkapitalisierung von Drillisch lediglich 74 Mio. Euro.

Doch Drillisch könne auch operativ überzeugen. So werde für dieses Jahr bei Umsätzen von 276 Mio. Euro ein EPS von 0,48 Euro erwartet, welches in 2009 bei einem leichten Umsatzanstieg auf 0,50 Euro steigen dürfte. Daraus lasse sich ein KGV von nur 3 ableiten. Daher verwundere es nicht, dass von den sieben Researchhäusern, die das Papier derzeit covern würden, sechs die Drillisch-Aktie zum Kauf empfehlen würden. Das durchschnittliche Kursziel liege bei 3,91 Euro je Aktie.

Da das weitere Abwärtsrisiko aufgrund der freenet-Beteiligung und der starken Bilanz stark begrenzt erscheint, sollten weitsichtige Anleger nach Meinung der Experten von "Hot Stocks Europe" nun unbedingt eine Position der Drillisch-Aktie ins Depot nehmen. (Ausgabe 24 vom 15.12.2008) (15.12.2008/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Geht man nach KGV und berücksichtigt die Branche ist man wohl auch über 3 € fair bewertet, eher bei 4,0-4,5 €.

Sollte Freenet irgendwann tatsächlich noch mal steigen, ergibt sich auch über die Vermögenswerte ne höhere Bewertung. Das ist aber nur die Bewertung. Von der Strategie passt es DRI vielleicht ganz gut in den Kram, das der FRN-Kurs so niedrig ist, aber das ist Spekulation.

Im übrigen, bist du jetzt mit mir ne Wette eingegangen oder nicht? Ich sag wir sehen irgendwann im Jahr 2010 die 3 € wieder. Was ist deine Annahme?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: 1&1 AG |

Sorry aber das sind die Realitäten, klingt hart aber is so!

Hab grade in China 500.000 Eimer geordert *g Solche große Positionen mach ich selber.

So, jetzt werden "wir" vom Hot-Stock.Forum empfohlen. Jetzt kommen die ganzen Zocker, auch wenn das einige als lächerlich empfinden (is mir egal). Man sieht auch das Interesse an Drillisch daran, dass die letzten Tage die Abfragen von diesem Thread wieder über 7.000 liegen. Einige Zeit waren es unter 4.000 Abfragen.

Ich hab mir mal Gedanken wegen Übernahme im Januar gemacht. Wenn man sich den Chart Freenet hernimmt und den GD 200 einzeichnet (also ca. 6 Monate), dann liegt der noch deutlich über dem aktuellen Kurs. Ein Angebot wäre m. M. nach erst dann interessant, wenn der Freenetkurs sich dem GD 200 annähert. Man soll ja nicht Übernehmen, sondern moderat auf über 30% aufstocken können. Würde ich für sinnvoller halten. Wenn das kaum einer annimt, kann in Schwächephasen aufgestockt werden und das ohne Fremdmittel. Bei einem Gewinn von ca. 5 Mio/Quartal könnte man da schon etwas einsammeln und UI hat auch noch etwas Geld über. Da dürften die 50+1 nicht mehr so weit weg sein. Bei den Kursen spielt die Zeit für uns.

Think positiv.

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: 1&1 AG |

Der Argumentiert dann rotzfrech "seht ihr ich habs euch doch gesagt, der böse Dommermuth möchte nur billig an eure Aktien" und rechne mal durch was Permira für Debitel bekommen hat und wie die Bude momentan Bewertet wird.

Da kommt doch Postwendend gleich ein Gegenübernahmeangebot und wenn die nur 50 cent mehr bieten.

Man ist das ein Farce , wirklich wahr!

So du sagtest was von 500000 Eimern, ich nehme dir jetzt einen ab:)

Danach müssen sie nie wieder eins machen und können am Markt einfach zukaufen.

Das ändert auf jeden Fall die Machtverhältnisse.

Aus welchem Freefloat sollte die eigentlich jetzt noch alle kaufen wollen, da gibts meiner Meinung doch gar keinen mehr genauso wenig wie bei Drillisch.

Und du vergisst halt auch das Permira schon "Cash out" gespielt hat als die Debitel an Freenet vertickt haben und mittlerweile zum selben Kurs sogar noch Freenet dazu bekommen könnten, die halten sich doch den Spoerr sowieso nur noch als Abschreckungsfigur für nicht Involvierte!

Glaubst du allen ernstes das die es nötig haben Briefchen ans Handelsblatt zu schicken um Spoerr loszuwerden, immer wenn man irgendwo was öffentlich macht dann zeigt die Vergangenheit das man genau das Gegenteil bezwecken möchte!

Nur ist der Kurs ja deshalb gefallen. Also wieso zurück schauen? In Zukunft werden wir sehen, was passiert, wenn wir zwar noch eine Konjunkturkrise haben aber sich die Finanzkrise in ihrer akuten Form erledigt hat. Ich erwarte zwar noch das Scheitern einiger HedgeFonds, was nochmal für Aufsehen sorgen dürfte, aber Liquidität ist immer im Markt. Die Frage ist nur wo. Und irgendwann sucht diese Liquidität wieder Anlagemöglichkeiten. Nach der ganzen Diskussion der letzten Monate ist es sicherlich am sinnvollsten, dann in halbwegs risikoarme Aktien, anstatt in hochspekulative Derivate zu gehen, und da bietet sich Drillisch als Telco mit hoher Marge geradezu an. Wann das der Fall sein wird, kann ich nicht sagen, weshalb ich ja mit Hinblick auf 2010 investiere und eben nicht sagen kann, was in den nächsten Monaten mit dem Kurs passiert. Charttechnisch gesehen kann ich mir aber nicht vorstellen, dass der Abwärtstrend noch lange erhalten bleibt. Irgendwann im 1.Quartal wird es einen Ausbruch geben, vermutlich schon um den Jahreswechsel herum.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Ich glaube nicht das hier wirklich einer weiss was die tun und eines darf man auch nicht unterschätzen nämlich das Permira nicht gerade ein Publikumfond für nervöse Kleinzocker ist!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

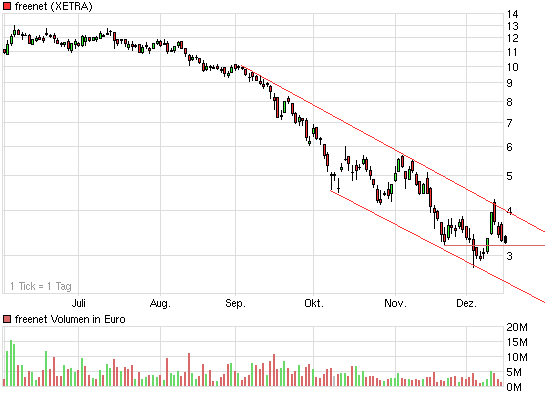

Angehängte Grafik:

chart_halfyear_freenet.png (verkleinert auf 93%)

chart_halfyear_freenet.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

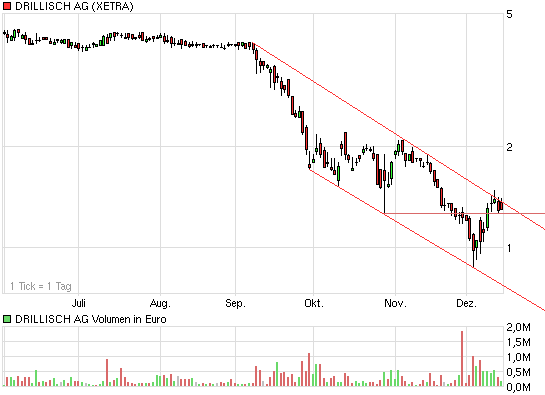

Angehängte Grafik:

chart_halfyear_drillisch_ag.png (verkleinert auf 93%)

chart_halfyear_drillisch_ag.png (verkleinert auf 93%)

Bitte als Humor Auffassen!