UBS stuft Wacker Chemie von Buy auf Neutral ab und senkt Kursziel von €95 auf €61.

Wacker, eine Kaufgelegenheit

Wenn es nun heißt dass der Umsatz von 2011 knapp erreicht wird bedeutet dies noch lange nicht dass auch das Ebita auf diesem Niveau bleiben wird.

Aufgrund der finanziellen Probleme vieler PV-Firmen dürften die Preise und Absatzmengen aus den langfristigen Verträgen nicht realisiert werden konnen. Dies würde zu einem stärkeren Umsatz- und Gewinnrückgang führen. Wobei kein Gewinn prognostiziert wurde und somit auch keine Gewinnwarnung ausgesprochen werden muß.

Die Frage ist nun, ist dies im Kurs bereits eingepreist oder noch nicht. Auf Sicht von 2-4 Jahren erwarten einige Analysten eine schwierige Zeit. Andere gehen von einer starken weltweiten Nachfrage bereits ab diesem Jahr aus. Der Vorteil einer Aktie ist dass man schlechte Phasen auch aussitzen kann. Ein Put Optionsschein läuft irgendwann aus. Demnächst kommen ja die ersten Zahlen.

Wenn bei Polysilizium mal Zahlen wie bei den PV Equipment realität werden dann muß man sich auch irgenwann auf einstellige Kurse gefasst machen.

Beispiel Suntech Power: Suntech hat 3,5 Mrd. Schulden angehäuft. Das Eigenkapital wurde 2011 auf 958 Mio. halbiert. 2011 machten sie 940 Mio. Verlust bei 3,15 Mrd. Umsatz. 2012 soll noch schlechter werden. Nach westlichen Maßstäben sind die längst Insolvent. Aber die China Development Bank hält die am Leben. Nur wie lange noch.

http://www.finanzen.net/bilanz_guv/Suntech_Power

http://www.rohstoff-welt.de/news/artikel.php?sid=30211

Von Einstelligen Kursen zu reden ist doch total daneben.Der Polypreis kann nicht ewig weiter fallen da schon einige Firmen im Dezember nicht mehr kostengünstig Produzieren konnten. Wie Cokrovishe schon schreibt ist Wacker keine reine Solaraktie und da es ein Familienunternehmen ist, wird damit etwas anders umgegangen.

Es zählt Verantwortung und Nachhaltigkeit und nicht Kohle Kohle Kohle, wie es gern die Analysten hätten.

Was soll der Vorstand noch alles als Ausblick geben damit die Aktie wieder zur Ruhe kommt...? Wenn 2012 der Umsatz von 5 Mrd erreicht wird und das Ebitda 10 % unter Vorjahr liegt würde, wäre das doch super gelaufen.

Andere Firmen im selben Bereich werfen Mitarbeiter auf die Straße um ihre Kosten zu halten...von Wacker hört man sowas nicht. Die Projekte der nächten zwei Jahre werden weiter für Wachstum sorgen und die Marktposition stärken.

„Die Spotmarktpreise für Polysilizium brachen letztes Jahr um 65% ein. Das ist der größte Sprung, den der Markt seit Anfang 2009 erlebt hat. In diesem Jahr rechnen wir mit einer weiteren Senkung um 56%. Das alles wirkt sich auch auf die Photovoltaik-Module und -Anlagen aus und trägt zu den Nöten der Branche bei, für die 2012 ohnehin schon ein schwieriges Jahr ist.“

Polysilizium-Spotmarktpreise erreichen zum Jahresende 22 US-Dollar je Kilogramm

Dies habe ich schon 200 mal hier geschrieben!

"IHS iSuppli geht davon aus, dass die gesamte Polysilizium-Produktionsleistung dieses Jahr auf 328.000 metrische Tonnen wachsen wird. Das sind 15% mehr als 2011. Im selben Zeitraum soll die Nachfrage um 4% auf 196.000 metrische Tonnen zurückgehen. Das bedeutet, dass es dieses Jahr 67% mehr Angebot als Nachfrage geben wird."

Ach gucke an! Auch das habe ich schon 200 mal geschrieben und das wichtigste:

"In der Polysilizium-Industrie waren bisher Drei- bis Fünfjahresverträge üblich. Aber aufgrund der Spotmarktpreise gibt es kaum mehr langfristige Verträge: Dort ist der Rohstoff wesentlich billiger als die 40-50 USD (30-38 Euro) je Kilogramm, die in solchen Verträgen festgelegt wurden. Folglich würden künftige Käufer langfristige Verträge nur akzeptieren, wenn die Preise dem Markt angeglichen werden können."

Selbst das habe ich geschrieben und wurde belehrt wie sehr Wacker doch auf Langfristverträge ausgerichtet ist....muss man nur 2-3 Seiten zurückblättern. Keiner geht mehr Langfristverträge ein, die sich nicht stark am Spotmarkt orientieren, wenn man im Käufermarkt sich befindet und es Überkapazitäten gibt...

"Das Unternehmen geht davon aus, dass die Spotmarkpreise für Polysilizium bis zum Jahresende bei 22 USD (16,7 Euro)/kg liegen. Ende 2011 betrugen sie 50 USD (38 Euro)/kg. Bis Ende 2013 sollen sie sich bei 23 USD (17,5 Euro)/kg stabilisieren."

Und jetzt zu den Zahlen von Wacker! Der Vorstand schrieb oder sagte im Call zu den Analysten, das sie die Abschreibungen von 10 auf 8 Jahre verkürzen für die Polywerke, weil sie nicht mehr denken, dass die Werke noch 10 Jahre profit abwerfen. Was das heißt kann jeder der bis 3 zählen kann sich selber ausmalen! Die Verkürzung der Abschreibung beruht auf den massiv eingebrochenen Preisen!

Quelle ist ein Macquarie Report über Wacker.

So nun zu Q4 und den Wacker Zahlen:

Siltronic :

Sequentially higher sales in Q1 over Q4 - triggered by volumes, prices below Q4

Was heißt das wohl? Wieder mehr minus in Q1 als in Q4 für Siltronic!!!

Poly Sparte machte 67% des gesamten Ebitda aus in 2011! Bei einem Durchschnittspreis von 50$. Dieser Preis liegt nun bei 25$ sagen wir 30$. Was also nach Adam Riese ungefähr noch 40% des EBITDA's ausmacht. Ein Einbruch von fast 30% oder eher mehr! In Q4 wurden 160 Mio. operativ verdient! Aber bereinigt waren es nur 100 weil 65 Mio. behaltene Anzahlungen aus Auflösung von Altverträgen war! Gigantisch!

Q1 wird man operativ nicht mehr 70- 80 Mio verdient haben + behaltene Anzahlung aus Auflösungen von Altverträgen. Die anderen Bereiche verdienen operativ genauso viel, wie Siltronic an Geld verliert. Ergo hängt alles von der Poly-Sparte ab. Versteht ihr endlich, warum die Aktie mit den Spotpreisen sich bewegt?

Das habe ich schon 20 mal geschrieben und der Markt ist genau meiner Meinung ansonsten würde der Wert nicht jede Woche 5-10% an Marktkapitalisierung verlieren...

In Q4 verdiente Wacker 110 Mio Ebitda. Darin enthalten sind die 65 Mio behaltene Anzahlungen aus Auflösung von Altverträgen. Wenn dies nicht wäre, wären es 55 Mio € gewesen...Was soll daran gut sein? Wie gesagt, einfach mal lernen zu lesen und sich die Präsentationen anschauen.

Und noch ein Problem, der schwache Euro führt zu FX Verlusten, wenn man nicht hedged, da Wacker den größten Teil seines Geldes im Ausland erwirtschaftet. In der Wacker-Präsentation geht man von 4Mio Verlust aus bei einer Wechselkursänderung von 1 Cent

Welche Aktien habe ich den bitteschön zum Kauf empfohlen?

Ich werde def. vor den Zahlen auch noch einmal einen Short versuchen. Weil ich davon ausgehe, dass Wacker in Q1 gerade mal leicht positiv verdienen wird, wenn nicht wieder Anzahlungen aus Langfristverträgen ordentliche groß beitragen werden.

Wäre mal schön, wenn die Schlaumeier hier endlich mal Zahlen liefern anstelle von..."bla bla der hat keine Ahnung bla bla...

Ich würde jeden vor einem Einstieg warnen!

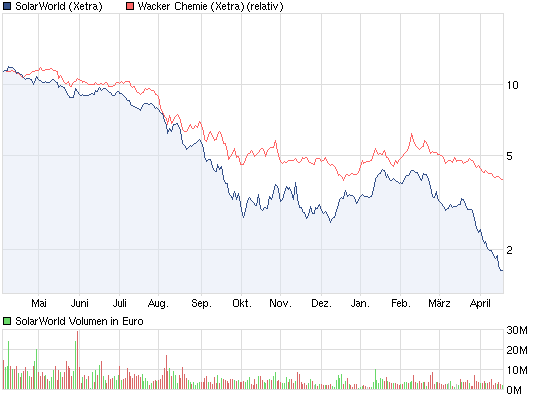

Nur mal so ein Chartvergleich, obwohl es SW noch sehr viel schlechter geht als WCH

Angehängte Grafik:

chart_year_solarworld.png (verkleinert auf 93%)

chart_year_solarworld.png (verkleinert auf 93%)

Das hast du hier am 11.04.12 16:54 geschrieben

Ganz einfach, wacker ist schlicht und einfach zu hoch bewertet! Und die Preise spiegeln genau das wieder!

Deshalb genial. Die langfristverträge werden dich nach und nach aufgelöst oder haste den Q4 Bericht nicht gelesen?

Und dann marktkonformen preisen angepasst. Ich denke, das man langfristvertäge nur noch mit einer hohen Bindung an spotpreisen los wird.

3mrd. Sehe ich als faire Bewertung an. Ergibt ein KBV von rund 1,4 und Ring KGV von 10 für 2012. Momentan liegen wir bei 13

Letztlich kannst du hier rechnen was du willst, du hast kein Einblick in die derzeitige Produktion bzw. Absatz und daher macht sowas kein Sinn.

Thema Polypreis Ende 2011....weiß nicht wo du die 50 USD gesehen hast?Passt aber wieder zu deiner Strategie hier Panik

zu machen damit du Short gehen kannst..

22.12., 16:17 DER AKTIONÄR

Wacker Chemie Preisverfall von Polysilizium belastet

Wacker Chemie zähle zu den größten Herstellern von Polysilizium weltweit.

Dementsprechend leide das Unternehmen auch unter dem starken Preisverfall des Metalls.

Der Preis für ein Kilogramm habe sich allein seit August von 60 auf 27 USD mehr als halbiert.

Als letztes zu deinen Abschreibungen...

Ich glaube du hast das mit den Abschreibungen nicht verstanden oder weißt gar nicht was das ist.

Nur mal so für dein Verständnis ein Beispiel an Hand Poly 9...Die Anlage hat ca.900 Mio gekostet,die Fördergelder

vom Freistaat Sachsen lassen wir mal raus...Bei einer Abschreibung von 10 Jahren wird jedes Jahr vom Ergebnis 90 Mio

abgeschrieben...was ne Menge Kohle ist.

Ich sehe nur ein Grund die Zeit zu verkürzen,da die Marge noch weit über den der andern Bereiche liegt, kann man

sich das leisten und somit wird man noch schneller profitabler.

So und nun kannst du dir mal den Sinn deines letztens Satzes durch die Birne gehen lassen... Die Verkürzung

der Abschreibung beruht auf den massiv eingebrochenen Preisen!

Wenn Wacker damit kein gutes Geld verdienen würde, könnte man es sich gar nicht leisten die Dauer zu reduzieren...

Und nun noch was zum Thema...liegen keine Abschreibungen mehr auf einer Anlage, lässt sich sicher ein besseres Ergebnis erwirtschaften.

Sonst hätten wir kein KGV von 10. wir liegen ja jetzt noch bei 12,6 laut Comdirect. Zu den Abschreibungen such ich den Report von Macquarie raus. Dann hast du es auf der Hand.

Nur mal so zu den Abschreibungen: Mit der Abschreibung erfasst man im betrieblichen Rechnungswesen planmäßige oder außerplanmäßige Wertminderungen von Vermögensgegenständen.[1] Die Abschreibung korrespondiert dabei mit dem Wertverlust von Unternehmensvermögen (Anlagevermögen und Umlaufvermögen) innerhalb eines Zeitraums. Dabei kann der Wertverlust durch allgemeine Gründe wie Alterung und Verschleiß oder durch spezielle Gründe wie einen Unfallschaden oder Preisverfall veranlasst sein

Gut das der Preisverfall immens ist! GCL ist der einzige, der die Abschreibungdauer noch nicht verkürzt hat. Sie gehen davon aus, dass mit 10-12 Jahren auf ihren Maschinen Geld verdienen kann. Ich such dir alles raus, dann kannst du ja nochmal ne weitere Ausrede suchen. Belegbares kommt ja von dir nicht.

Die Polypreise sind aus dem IHS Suppli Report. Wie gesagt, man sollte schon lesen und nicht nur andere anmachen.

Du blickst einfach durch eine rosa-rote Brille. Halten wir einfach fest. DU HAST RECHT.

Es macht kein Sinn mit dir zu diskutieren, weil einfach nichts belegbares kommt ausser mich hier dumm anzumachen.

Wir werden sehen, wie Q1 lief und dann bekomm ich sowieso meine Genugtuung.

Die Warnzeichen sind riesig groß! Und der Markt erkennt sie, nur die Blinden mit der Brillen sitzen ihre Verluste weiter aus. Kennt man von Q-Cells, Solarworld und anderen Titeln

Bin zwar nicht allwissend, aber wacker mit diesen Kandidaten zu vergleichen ist völlig fehl am Platz!

Dazu haben die Wackerleut einfach zuviele Pfeile im Köcher, meinte breiteres Produktionsprofil!

meine Meinung!

Als erstes habe ich die Polypreise auch im Blick und das nicht erst seit letzter Woche.Da mir die 50 USD etwas zu hoch erschienen sind, habe ich da mal etwas gesucht...hier mal ein Link das du dich mal belesen kannst...

http://www.onvista.de/analysen/alle-analysen/...polysilizium-belastet

Du verwechselst deine Abschreibungen mit Sonderabschreibungen...die du hier schön aufgeführt hast...z.B.durch Werksschließung usw..

Das hat nix damit zu tun wie lange eine Anlage profitabel sein soll, da jede Anlage die jemals gebaut wird oder wurde eine Abschreibungszeit hat um die Investition langsam und Wettbewerbsfähig umzusetzten.

Und um dein profitables Denken etwas zu unterstützen...Die Firma hatte vorher schon Polyanlagen,die heute noch laufen...profitabel!

Man kann sich nicht einfach ein Abscheidereaktor in die Halle stellen,Strom anschließen,Trichlorsilan reinlaufen lassen und juhu Polysilizium erzeugen. Sicher findest du dazu aber auch was im Netzt um hier den Klugscheißer zu spielen.

Das einzige was du kannst,dir irgendwo in der weiten Welt des Internet was zusammen suchen und dann deine sinnlosen Kommentare zu der Firma hier abgeben.

"Die Guidance für das nächste Geschäftsjahr trübe sich auch mehr und mehr ein. Hätten Analysten im Sommer noch mit einem durchschnittlichen EpS von 12 Euro gerechnet, lägen die Schätzungen jetzt gerade einmal noch bei knapp über 6. Sofern sich die Preisentwicklung von Polysilizium nicht schnell radikal ändere, würden dem Unternehmen sogar Verluste in diesem Bereich drohen."

und der Preis ist noch weiter gefallen und man profitiert eben nicht mehr aus den Langfristverträgen, denn die werden nach und nach aufgelöst, was eindeutig aus dem Q4 Bericht hervorgeht. 65 Mio. aus Auflösungen von Lieferverträgen.

Guck dir doch mal Q4 an, das was Siltronic an Verlust verbuchte, gleichten die anderen Unternehmensbereiche gerade mal so aus. Einzig Poly erzielte in Q4 den Gewinn. Wobei man bedenken muss, dass die Preise noch weiter gefallen sind als in Q4 denn im Oktober lag der Polypreis noch bei 40$.

Aber gut, dass du meine Zahlen mit einer Quelle von dir belegst! Wobei ich vom Aktionär nicht besonders viel halte.

Q1 wird die Visibilität geben, um einschätzen zu können wo es langgeht. Ich sage bis dahin sind wir bei meinen 50€ und somit nahe an dem Fair Value.

Sollte es zu Abschreibungen kommen, ja die außerplanmässigen, dann trifft das Wacker immens! Dann sind locker bis zu 1 Mrd. drin, wenn man ein Werk schließen muss. Das es soweit kommt bezweifle ich. Aber man kann es nicht ausschließen.

Am 4. Mai kommen die Zahlen ich bin gespannt wie ein Flitzebogen...

Anlagenabschreibung,Personalkosten,Betriebskosten und Rohstoffkosten ergeben die Herstellungskosten.

Nun als Frage...Wenn eine Firma ihren Abschreibungszeitraum auf 8 Jahr reduziert und zum Beispiel GCL bei 10 bis 12 Jahr bleibt...Welcher Firma wird es besser gehen?

Die Auflösung von Langfristvertägen hat auch ander Ursachen...Wenn eine Firma die Vertraglichen Mengen nicht beziehen will oder kann, führt das zur Kündigung der Verträge.

Lasst doch mal den Bitchfight hier!

Keiner soll dem anderen seine Meinung aufzwingen, an der Börse gibt es IMMER (!!) Optimisten die Long gehen und Pessimisten die Ihre Aktien verkaufen oder vll sogar Short gehen. Diese Meinungen sind auf unterschiedlichen Erfahrungen/Einstellungen/Einschätzungen begründet und kehren sich u. U. wieder schnell ins Gegenteil um.

- -- Wenn dem NICHT so wäre würde NIE auch nur EINE Aktie den Besitzer wechseln. Es gibt nunmal Käufer und Verkäufer und beide Parteien sind bereit für Ihre Überzeugungen zum Teil viel Geld einzusetzen und wollen damit Geld verdienen.

Man braucht seine eigene Meinung bzw. eigenen Horizont und damit fertig.

Information am Rande: ich bin Long.

+ Wacker Chemie - WKN: WCH888 - ISIN: DE000WCH8881

Börse: Xetra in Euro / Kursstand: 57,62 Euro

Rückblick: Im Mai 2011 erreichte die Aktie von Wacker Chemie ein Hoch bei 74,30 Euro. Danach drehte der Wert stark nach unten und fiel bis Dezember 2011 auf ein Tief bei 56,87 Euro. Von dort aus startete zwar eine starke Erholung, welche die Aktie sogar kurzzeitig über den Widerstand bei 84,80 Euro führte. Aber letztlich scheiterte sie doch an diesem Widerstand. Seit Anfang Februar gibt die Aktie wieder nach. Aktuell nähert sich der Wert der Unterstützung bei 56,87 Euro an.

Charttechnischer Ausblick: Die Aktie von Wacker Chemie könnte im Bereich um 56,87 Euro wieder nach oben drehen und sich zumindest auf 65,24 Euro erholen.

Sollte die Aktie aber unter 65,24 Euro abfallen, droht eine Verkaufswelle in Richtung 45,15 Euro und damit an das Allzeittief.

Kursverlauf vom 29.05.2009 bis 23.03.2012

http://www.godmode-trader.de/nachricht/...ker-Chemie,a2811038,b1.html

Danach ist die Visibilität besser.

Optionen

| Boardmail an "Phantasmorgaria" |

Wertpapier: Wacker Chemie AG |

der Vergangenheit immer nah dran.Ein Umsatz von 1,1 Mrd. wäre nicht schlecht und mal sehen wie die EBITDA Marge im GB Poly ausfällt. Diesmal entfällt hier aber die Schätzung für das Konzern EBITDA sowie des EBIT´s...da müssen wir halt noch etwas warten.

wird aber auch mal Zeit.

Da sollten die Herren aber mal was dazu schreiben, einfach das Kursziel so runter schrauben ohne Kommentar...?

Habe die Info auf Godmode-Trader 08:07 Uhr gefunden...

http://www.godmode-trader.de/nachricht/...ker-Chemie-ab,a2812721.html und da steht nix weiter.

Hier steht es erst seit 14:10 Uhr drin und ich habe schon 12:29 Uhr gepostet...alles klar?

Nach einem geänderten Abschreibungsfahrplan bei den Polysilizium-Aktivitäten und niedrigeren Preisen für Polysilizium sowie zusätzlichem Restrukturierungsaufwand bei Siltronic seien die EPS-Schätzungen für 2012 und 2013 um jeweils 47% auf 3,41 EUR sowie 4,88 EUR nach unten korrigiert worden. Die Konsensprognosen hätten noch Abwärtspotenzial von 38% bzw. 18%.

Die zunehmenden Abschreibungen würden die EBIT-Annahmen stark in Mitleidenschaft ziehen. Angesichts der jüngsten Branchenveränderungen dürften die Wartungsinvestitionen bei Polysilizium im Gleichschritt mit den Abschreibungen zulegen.

Die Sparten Chemical und Siltronic könnten sich derzeit auch nicht helfen. Die kostspieligen Ethylen-Lagerbestände könnte das Margenpotenzial in den beiden kommenden Quartalen einschränken.

Das Chance/Risiko-Profil der Wacker Chemie-Aktie sehe im Vergleich zur Peer Group nicht mehr so attraktiv aus.

Vor diesem Hintergrund lautet die Einschätzung der Analysten der UBS für die Aktie von Wacker Chemie nunmehr "neutral"