Attraktive DAX - Kaufgelegenheiten

Seite 5 von 5 Neuester Beitrag: 18.04.09 11:12 | ||||

| Eröffnet am: | 05.02.09 21:48 | von: directsignal | Anzahl Beiträge: | 117 |

| Neuester Beitrag: | 18.04.09 11:12 | von: directsignal | Leser gesamt: | 12.737 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | > | ||||

Schau´n mer mal.

ja bin auch deiner Meinung: Schau´n mer mal

Optionen

| Boardmail an "reaktor" |

Wertpapier: DAX |

Allen ein schönes Wochenende.

nochmals vielen Dank.

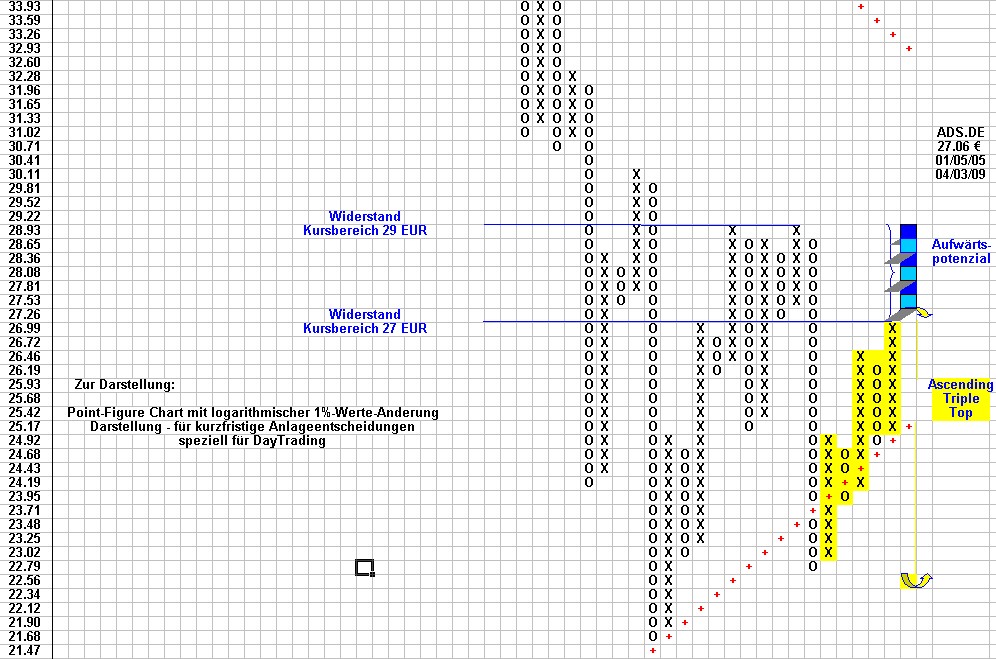

Die Analysten der Deutschen Bank stufen die Aktien von adidas weiterhin mit "Hold" ein. Das Kursziel wurde von 30 Euro auf 28 Euro gesenkt. (© BörseGo AG 2009 - http://www.godmode-trader.de/ - Autor: Thomas Gansneder, Redakteur). In diesem Zusammenhang hat die Unternehmensmeldung der besseren Entwicklung der Konzerntochter Reebok im Vergleich zu adidas für 2009 überrascht.

Dann der Rechtsstreit in den USA - - Adidas hat nun auch nach jahrelangem Rechtsstreit um Markenrechtsverstöße in den USA den US-Schuhdiscounter Payless Shoe Source nun auch in Kanada verklagt. Quelle: http://www.adidas-group.com/de http://www.paylessinfo.com - - - -

Und schließlich das eingeleitete Steuerstrafverfahren in Frankreich: - - -Die Aktie der adidas AG ist am Dienstag kurzfristig unter Druck geraten, nachdem die französische Staatsanwaltschaft einem Pressebericht zufolge in den nächsten Tagen Vorermittlungen wegen möglichen Steuerbetrugs unter anderem gegen adidas einleiten wird. Quelle: Copyright (c) 2009 Dow Jones & Company, Inc.- - 07 49 AM EDT 03-31-09

Dennoch trotz all dieser Nachrichten - Auch wenn die Gewinnprognosen tiefer sind als noch vor 7 Wochen und die Aktie gegenwärtig leicht unterbewertet ist, die Aktie bleibt ein Kauf. Vom Markttrend her liegt sie derzeit im neutralen Bereich. Der Titel ist als mittleres Risiko einzustufen, entsprechend verhält sie sich bei Indexrückgängen und ist bei spezifischen Unternehmensproblemen weniger kursempfindlich. Etwa ¾ der Kursschwankungen sind durch Indexbewegungen induziert.

Charttechnisch ist die Aktie in guter Verfassung und weiter aufwärts gerichtetem Trend. Auch die Kursantriebskräfte weisen in diese Richtung. P+F charttechnisch hat der Kurs die Widerstandslinie von 27 EUR erreicht. Wird diese Linie nach oben durchbrochen, ist der Weg frei bis nach 29 EUR. Es ist damit zu rechnen, dass dieser Kursbereich die nächsten Tage erreicht wird.

Angehängte Grafik:

ads_kfr_03_04_09.jpg (verkleinert auf 51%)

ads_kfr_03_04_09.jpg (verkleinert auf 51%)

Schau´n mer mal.

Zuletzt stark gelaufene Titel wie BMW verloren mit 7,8% deutlich. Hier belastete auch eine Rückstufung der Aktie. So auch MAN mit Minus 6,2%, wobei aber die Dividendenausschüttung von 2,00 EUR zu berücksichtigen ist. Versorgungswerte legten hingegen zu, so z. B. RWE um 2,9%, E.ON um 2%.

Charttechnisch ist eher ein Beobachten an der Seitenlinie angezeigt, ist im Moment doch nicht klar, ob der Rücksetzer schon abgeschlossen ist. Alle großen Indices zeigen gegenwärtig Rückzugstendenzen bzw. noch keine Kräfte für neuen Kursantrieb.

Beim DAX haben drei Werte den Rückzug mit Bravour überstanden, das sind BAYER, POSTBANK und RWE. Diese Werte signalisieren weiterhin günstige Indikator-Konstellationen und sind ein weiteres Engagement für diejenigen wert, die noch nicht investiert sind.

Die erneute charttechnische Analyse läßt erwarten, dass der Kurs auch die 28er Marke nehmen wird und den Widerstand bei 29 € antesten wird. Die Kurserwartung liegt in den nächsten 1-2 Wochen.

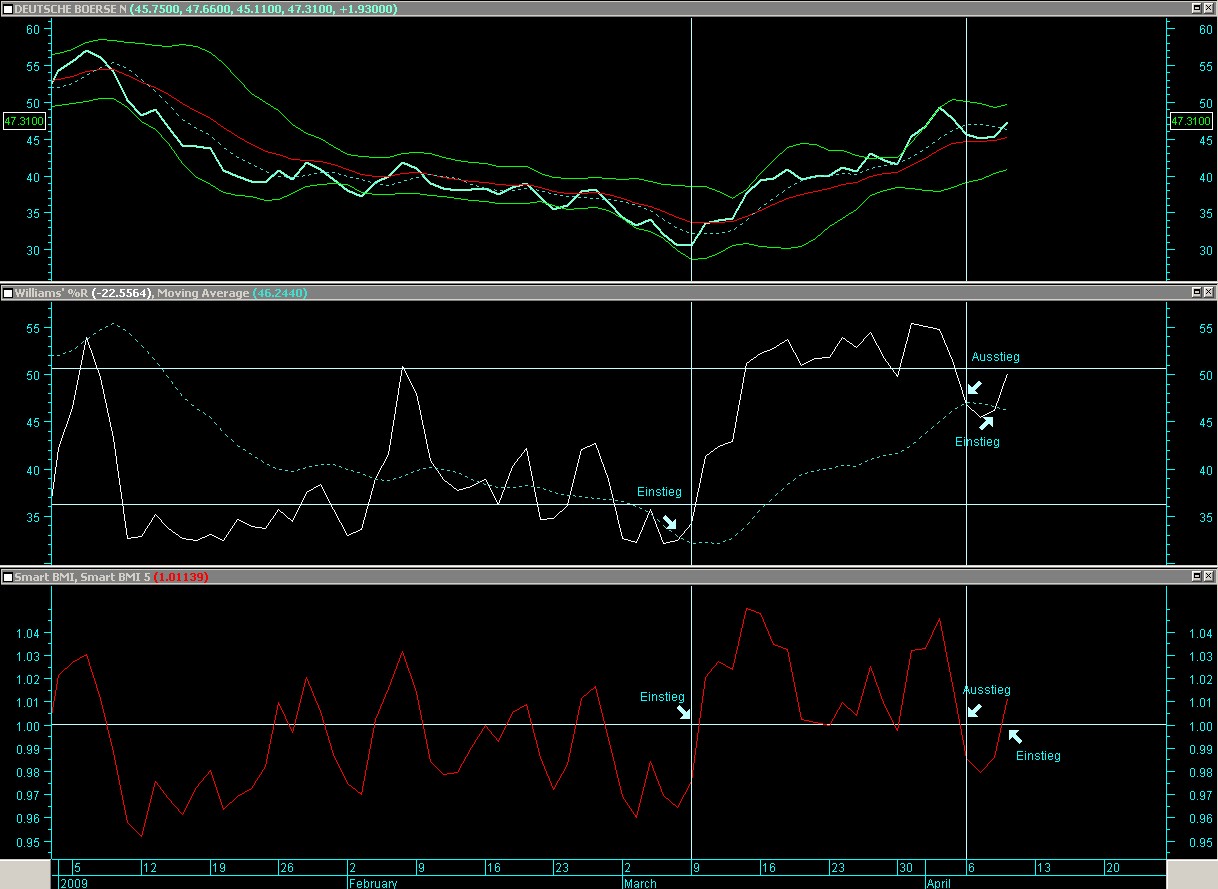

So kommt Equinet zu der Feststellung, dass die mögliche Entscheidung, den Aktienhandel komplett oder zumindest in großen Teilen auf die Xetra-Handelsplattform zu überführen, aus Sicht des Börsenbetreibers sinnvoll sei. Das dürfte die Unterhaltungskosten der Deutschen Börse senken. Für Goldman Sachs liegen die Gründe für die Kurszielanhebung in den geringeren Volumina, den niedrigeren Zinssätzen und dem allgemein tieferen Vermögensstand, der nun in den Aktien des Börsenbetreibers diskontiert sein dürfte, so Analyst Chris Turner. Auch nach der guten Kursentwicklung des Papiers seit März (+ 50%) sei die Bewertung weiterhin attraktiv. Dies auszugsweise die Begründungen für die Kurszielanhebung der Analysten.

Auch charttechnisch stimmen diese Erwartungen mit den Indikatoren überein. So nimmt die Aktie erkennbar erneuten Anlauf auf die vorgenannten Kursziele. Die Kursantriebskräfte bauen sich auf und der von den Analysten genannten Kurszielbereich erscheint in der Tat in den nächsten 2 -4 Wochen erreichbar. Schau´n mer mal.

Angehängte Grafik:

dt_boerse_09_04_09.jpg (verkleinert auf 41%)

dt_boerse_09_04_09.jpg (verkleinert auf 41%)

Es handelt sich hierbei um Beiersdorf mit Kursziel 43,95 €, Deutsche Post mit Kursziel 10,70 €, um ThyssenKrupp mit Kursziel 19 € und um Deutsche Lufthansa mit Kursziel 10,80 €.

Die Kursziel-Marken sind rein charttechnisch bestimmt und p+f technisch die Kurswerte mit 1% Abstand logarithmisch festgelegt.

Schau´n mer mal, wie sich diese Werte die nächsten 1-2 Wochen kursmäßig entwickeln.

Allen eine gute Börsenwoche.

Schau´n mer mal, wie sich der Rest der Woche macht, wobei ich allerdings noch mit einem Rücksetzer rechne.

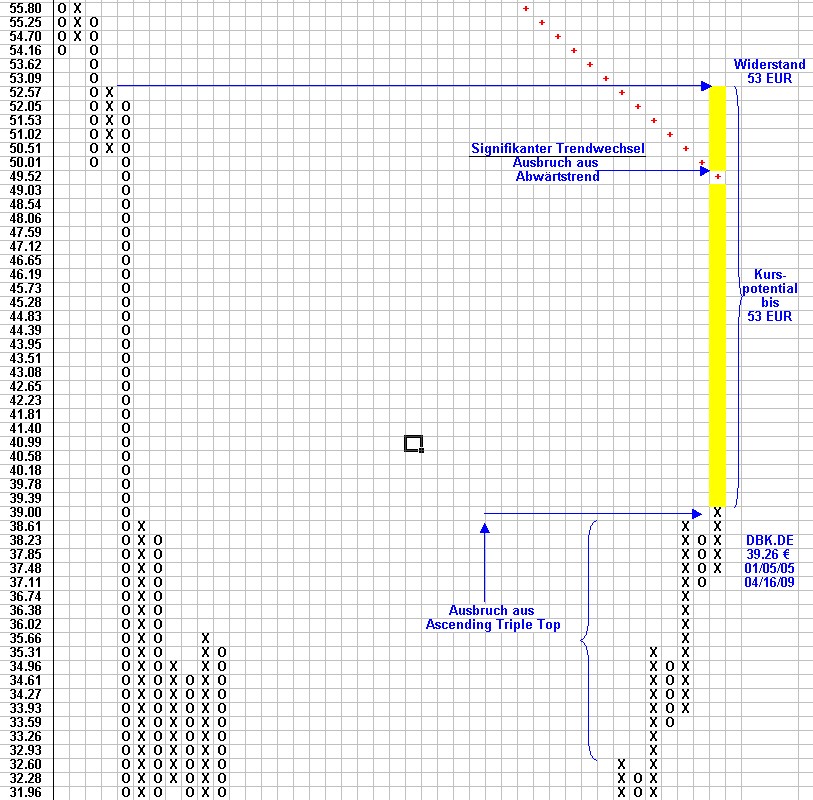

Schaut man sich den P+F Chart an, so sieht man jetzt den Ausbruch aus einem "Ascending Triple Top", der nun einen Kursanstieg ohne Hindernisse bis auf das Kursniveau von 53 EUR möglich werden lässt. Zu bedenken ist, dass bei DAX- und somit bei Index-Rücksetzern die Aktie den Rückgang bei sich überdurchschnittlich verstärkt - dennoch - die Aktie hat weiterhin erhebliches Kurspotential und ist an kursschwächeren Tagen sicherlich eine gute Option für eine Depotbeimischung.

Angehängte Grafik:

dbk_16_04_09.jpg (verkleinert auf 62%)

dbk_16_04_09.jpg (verkleinert auf 62%)

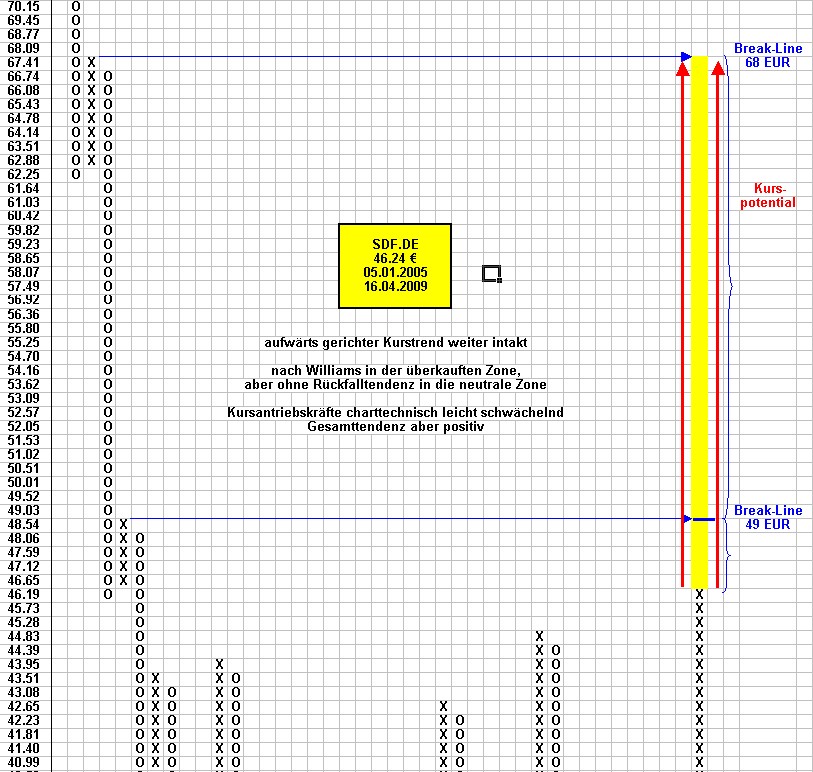

Laurent Favre, Analyst der UBS, stuft die Aktie von K+S unverändert mit "buy" und Kursziel 48 EUR ein. Im Vergleich zu Yara verfüge K+S über ein größeres zyklisches Erholungspotential. Die Experten vom Anlegermagazin "Der Aktionär" raten bei der Aktie von K+S dabeizubleiben. Auf Grund der Übernahme des Salzproduzenten Morton Salt könne das Kursziel jetzt auf 45,00 EUR angehoben werden. Man sei aber zurückhaltender als etwa die Analysten von M.M. Warburg & Co. oder UniCredit, die Kurse von 52 EUR prognostizieren würden.

Christian Faitz, Analyst von Sal. Oppenheim, stuft die Aktie von K+S von "neutral" " auf "buy" hoch, bestätigt aber den Fair Value von 49,90 EUR. Die Übernahme von Morton Salt erscheine unter strategischen Gesichtspunkten sinnvoll. Das Düngemittelgeschäft bleibe der entscheidende Bewertungsfaktor, allerdings bleibe die Absatz- und Preisentwicklung für Düngemittel weiterhin ungewiss. Marc Gabriel, Analyst vom Bankhaus Lampe, stuft hingegen die K+S von "kaufen" auf "verkaufen" herab. Die Erwartungen für die Düngemittelssparten werden für 2009 erneut reduziert, ebenso die EPS-Erwartungen, die für 2009 auf 3,57 Euro (zuvor: 4,13 Euro) und für 2010 auf 4,38 Euro (zuvor: 4,56 Euro) zu reduzieren seien. Deshalb böte sich auf dem aktuellen Kursniveau eine gute Chance für eine Gewinnrealisierung.

Charttechnisch sieht die Aktie sehr gut aus. Das Papier hat bequem Luft bis zum Kursbereich von 48/49 EUR, das bei einem Durchbruch nach oben eine Kurschance bis 68 EUR möglich erscheinen lässt (siehe auch P+F Chart). Weiteren Zündstoff liefern auch die Überlegungen des Aktionärs Andrej Melitschenko, der seine Beteiligung weiter aufstocken will. Ferner gibt es Gerüchte am Markt, dass Eurochem eine Offerte von 52,50 EUR für den deutschen Konkurrenten vorbereite. Alles in allem kurstreibender Stoff, der weitere Kurssteigerungen erwarten läßt. Die weitere Kursentwicklung bleibt also spannend und interessant.

Angehängte Grafik:

k_s_16_04_09.jpg (verkleinert auf 62%)

k_s_16_04_09.jpg (verkleinert auf 62%)