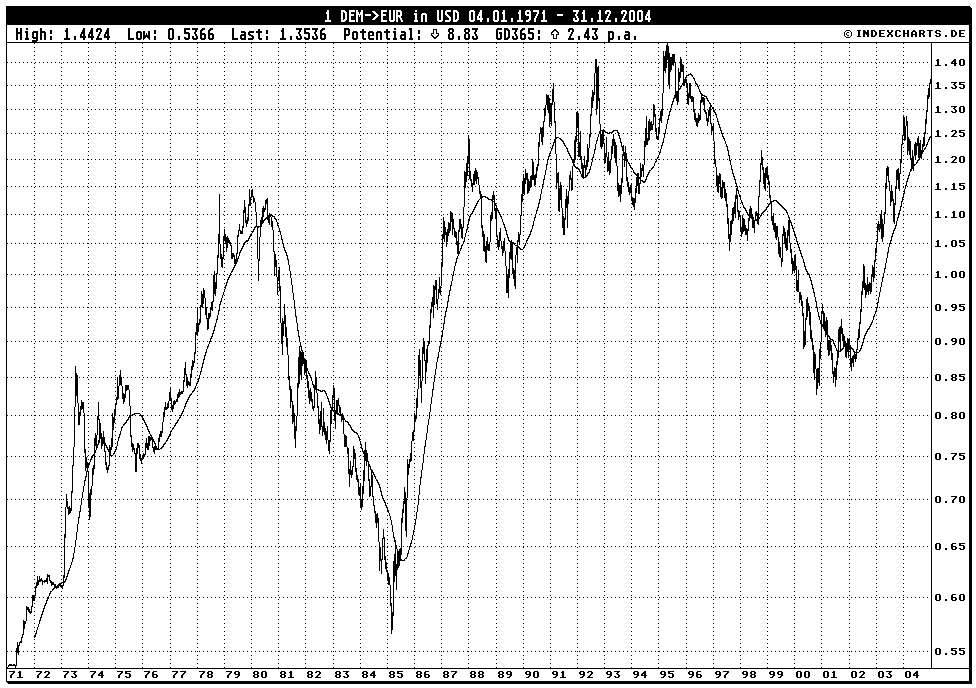

Der Euro ist gegenüber USD und CHF zu teuer

Seite 5 von 13 Neuester Beitrag: 12.05.06 10:23 | ||||

| Eröffnet am: | 30.11.04 12:31 | von: Anti Lemmin. | Anzahl Beiträge: | 325 |

| Neuester Beitrag: | 12.05.06 10:23 | von: Anti Lemmin. | Leser gesamt: | 35.624 |

| Forum: | Börse | Leser heute: | 5 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | | 6 | 7 | 8 | 9 | ... 13 > | ||||

------------------------------------

Dollar's Decline Set to Slow in 2005

By Tony Crescenzi

12/22/2004 7:23 AM EST

# The odds seem good that there will be no calamity in the dollar.

# If anything, the seeds for a reversal are being sown.

# In particular, investors will respond to data that show the budget

deficit falling in 2005.

A multitude of factors that have contributed to the three-year decline in the value of the U.S. dollar are likely to reach inflection points in 2005, making it likely that the dollar's decline will either slow or halt. In particular, perceptions in the financial markets about the long-term trajectory of the U.S. budget deficit almost certainly will improve. Investors will respond to data that show the budget deficit falling in 2005 and to clear indications from the Bush administration that it plans a fiscally austere budget for 2006.

Other factors that will help to stabilize the dollar include:

* Increased foreign direct investment in the U.S.

* Strong growth in U.S. exports

* Reduced speculative fervor

* Higher relative interest rates and economic growth compared to the rest of the world

* A new tax incentive designed to encourage U.S. companies to return profits earned

abroad to the U.S.

These factors make the bear camp's doomsday dollar implosion seem far-fetched.

Budget Deficit on Downward Path

To the foreign investor, America's twin deficits -- its nearly $1 trillion budget and trade deficits -- justify bearishness on the U.S. dollar because these deficits require a steady flow of foreign capital into the U.S. So far, the U.S. easily has attracted the foreign capital it needs to finance the deficits. The vigorous growth rate of the U.S. economy has been enormously alluring, with investors expressing their confidence in the prospects for the U.S. economy and its financial markets. Still, the rapid increase in both deficits has been unsettling to investors, and this has underpinned the dollar's weakness. It will take evidence of a bottoming in these deficits to stabilize the dollar. This evidence looks likely to surface in 2005.

The budget deficit is already on a downward track: The record $412.55 billion deficit of 2004 was much less than the roughly $500 billion deficit that most analysts and the nonpartisan Congressional Budget Office expected at the start of the year. The lower-than-expected deficit illustrates how the growing U.S. economy will help reduce the U.S. budget deficit going forward, as revenue is expected to continue to grow solidly in 2005.

The revenue growth will be accompanied by sharply slowed growth in government spending. Discretionary spending will increase just 0.5% in 2005, as set in the 2005 budget recently passed by the Congress and signed by President Bush. Still more fiscal austerity appears to be in the offing for 2006, judging by recent remarks by the president. Bush has indicated on several occasions that he will submit a "tough budget" for 2006.

The president and Treasury Secretary Snow have made it clear that they are serious about reducing the budget deficit. They also have signaled that they are aware of the importance of the issue to the financial markets, chiefly the foreign exchange market. President Bush admitted as much in his Dec. 20 press conference at the White House when he said that the budget will "send a signal to the financial markets."

Treasury Could Claim Dollar Is 'Strong,' Despite Its Fall

The U.S. Treasury Department could use any stability in the dollar to clarify what it means when it says that it wants a "strong dollar" by telling the public that it believes that the dollar remained "strong" even as it fell over the past three years. The fact is, the dollar did in fact remain "strong" because it steadfastly remained the world's reserve currency and because the U.S. continued to be seen by foreigners as an attractive place to invest. That the dollar did fall is not as important as the fact that it remained in such high demand.

The financial markets might be more receptive to this viewpoint when the dollar shows signs of stabilizing. The Treasury might want to forward this perspective to show that it has remained attuned to the long-term fundamentals that underlie the value of the U.S. dollar all the while, even as short-term anxieties developed in the financial markets. It's in the Treasury's interests to encourage such a focus on long-term fundamentals.

New Tax Break Will Bring Dollars Home

One intriguing factor that will support the dollar in 2005 is the recent legislation reducing the tax on foreign earnings. U.S. companies that earn money abroad can return their profits to the U.S. at a reduced tax rate of 5.25% instead of the previous rate of 35%.

The tax break will last for a period of one year and many large companies already have said that they plan to tax advantage of the break. The law was designed to spur investment and hiring in the U.S., and participating companies must have a "reinvestment plan" for any monies that they return to the U.S. There are nearly a half-trillion dollars of foreign earnings that are subject to the temporary law, and many billions already have been committed.

Speculating on Dollar Getting Costly

With fundamentals for the dollar improving into 2005, the speculative fervor against the dollar is likely to wane, particularly in light of the increasingly unfavorable financing costs of speculating against the dollar. Speculators now incur negative carry on short dollar positions owing to the Federal Reserve's interest rate hikes. The raises have pushed U.S. short-term interest rates above those of much of the rest of the world, and these yield spreads are likely to widen further in 2005.

Speculators will withstand the pain of negative carry only if they are confident in scoring fast. Improving fundamentals will reduce the downward bias in the dollar and thus, speculative betting against it. U.S. long-term interest rates also are higher than rates abroad; the U.S. 10-year yields 58 basis points more than the German 10-year, the widest yield spread in about four years. The wide spread will make U.S. bonds attractive relative to foreign bonds, giving impetus to buy dollars.

Elections in Iraq, Palestinian Territories

Geopolitical factors are by nature unpredictable, but 2005 will begin with a chance for improvement in perceptions of geopolitical risks. Elections in January in both the Palestinian territories and in Iraq might sow the seeds for a change in the dynamic in the two distressed lands, although changes there will be a long process, not an event. Still, on a relative basis, 2005 could end better than it begins in the two lands and this could help to reduce some of the impetus for dollar selling.

U.S. Companies Will Get Bought on the Cheap

Mergers and acquisitions of U.S. companies by foreign entities are likely to increase in 2005 as foreign companies take advantage of the dollar's cumulative decline. Foreign direct investment, or FDI, in the U.S. has been weak in recent years but has started to turn. In 2000, FDI was $181 billion but the tally fell to $87.5 billion in 2001 and $22.2 billion in 2002. It was just $9.5 billion in 2003. As we near the end of 2004, FDI has more than doubled. The trend seems likely to continue in 2005.

Trade Deficit to Stabilize

U.S. exports are likely to accelerate next year, and a gain of about 15% or so seems probable. (Gains averaged about 13% on a year-over-year basis over the past 10 months.) This won't necessarily mean that the trade deficit will decline, of course, owing to the strong growth rate in U.S. imports. But with import prices set to increase above the 10-year high of 3.4% seen over the past year, import growth is likely to slow. Much depends on oil of course, but the dollar's impact on import and export prices favors a stabilization of the U.S. trade deficit and a decline when expressed as a percentage of gross domestic product.

In a global market such as the foreign exchange market, there are innumerable factors in play. Despite this, the factors most likely to affect the value of the U.S. dollar in 2005 are prominent. In light of the above, the odds seem good that there will be no calamity in the dollar, as some in the bear camp believe. If anything, the seeds for a reversal are being sown, even if that reversal will be delayed a bit longer.

nicht einer Drittel Milliarde.

noch diesjahr.Dann 1,50. Mal sehen,was die Japaner heute nacht

machen.Die Amis sind immernoch $-short-geil.

rapido

Die Konsensmeinung steht im heutigen "Spiegel" (siehe unten). Interessant ist, dass die Spiegel-Argumente alle die Vergangenheit betreffen, während sich der Artikel in # 101 ausschließlich mit ZUKÜNFTIGEN Aspekten befasst (z. B. geplante Änderungen in Bushs Haushaltspolitik, zukünftige Kapitalströme, wachsende Zinsdifferenz zum Euro usw.).

Wer da wohl am Ende Recht behält ;-)

---------------------------------

SPIEGEL ONLINE - 23. Dezember 2004, 14:47

Teure Währung

Euro schafft neues Allzeithoch zum Dollar

Als die US-Konjunkturdaten am Nachmittag minimal schlechter ausfielen als erwartet, reagierte der Devisenmarkt sofort: Der Euro hat bei 1,3477 Dollar einen neuen Rekordstand zur US-Währung markiert.

Frankfurt am Main - Damit wurde die bisherige Rekordmarke von 1,3469 Dollar vom 7. Dezember übertroffen. Den offiziellen Referenzkurs setzte die Europäische Zentralbank (EZB) bei 1,3456 Dollar fest, nach 1,3384 Dollar am Mittwoch.

Den Impuls für den Kursausschlag gaben unter anderem die Daten über Erstanträge auf Arbeitslosenhilfe aus den USA. Sie waren in der zurückliegenden Woche etwas stärker als erwartet um 17.000 auf 333.000 geklettert. Auch der Auftragseingang für langlebige Güter blieb im November hinter der Analystenprognose zurück.

Experten rechnen damit, dass der Euro seine Rekordjagd im nächsten Jahr fortsetzen wird. Einige Analysten erwarten eine drastische Aufwertung bis auf 1,50 Dollar. "Kurse von 1,45 bis 1,50 Dollar sind durchaus drin", sagt der Chefanalyst der Bremer Landesbank, Folker Hellmeyer.

"Defizit nicht ernsthaft bekämpft"

Seit Jahresbeginn hat sich die Gemeinschaftswährung um mehr als acht Cent verteuert. Den Höhenflug hat der Euro nach einhelliger Auffassung von Beobachtern nicht aus eigener Kraft geschafft. "Der Aufwertung liegt eine ausgeprägte Dollar-Schwäche zugrunde", sagt Volkswirt Stephan Rieke von der ING-BHF-Bank.

Dahinter steckt ein massives Finanzierungsproblem in den USA: Die größte Volkswirtschaft der Welt konsumiert deutlich mehr, als sie produziert, und muss diese Lücke mit fremden Geld schließen, dass zuletzt aber spärlicher floss. Deutlich wird dieses Loch an der Leistungsbilanz, die sämtliche Handelsaktivitäten mit dem Ausland umfasst. Der Fehlbetrag erreichte im dritten Quartal mit 164,7 Milliarden Dollar ein neues Rekordniveau.

"Die Bush-Regierung geht die Defizitprobleme bestenfalls verbal an", sagt Hellmeyer. "Ihre Taten zeigen aber, dass das Defizit in der Leistungsbilanz nicht ernsthaft bekämpft und das Staatsdefizit weiter ausgeweitet wird."

Verlierer des starken Euro sind die europäischen Exportunternehmen, die ihre Waren überwiegend in den USA und Asien absetzen und sich nicht gegen Wechselkursschwankungen abgesichert haben. Jede Aufwertung verteuert ihre Produkte auf den Absatzmärkten im Dollarraum und schmälert die Gewinne. "Die europäischen Unternehmen haben auf der anderen Seite nachhaltige Vorteile beim Wareneinkauf", sagt Hellmeyer.

Besser kann man nicht ausdrücken, dass der T(Euro) gegenüber dem Dollar derzeit fundamental stark überbewertet ist. (Gänzlich anders sähe die Sache aus, wenn in Europa die Wirtschaft brummen und in den USA die Wirtschaft am Boden liegen würde - doch genau das Gegenteil ist der Fall...)

Der Euro kletterte am Donnerstag bis auf 1,3483 $. Die bisherige Rekordmarke wurde am 7. Dezember mit 1,3469 $ erzielt. "Es lag an den US-Daten", sagte Devisenhändler Jan Koczwara von der Helaba. Mit einem Plus von 0,8 Prozent blieb der Auftragseingang für langlebige Güter exklusive des Transportsektors im November hinter der Analystenprognose von 0,9 Prozent zurück. Inklusive dieser Branche lag das Wachstum jedoch bei 1,6 Prozent und übertraf die Vorhersage von 0,6 Prozent deutlich.

Hinzu kam, dass der Umsatz vor den Feiertagen sehr dünn ist. "Da sind größere Kurssprünge schnell möglich", sagte Koczwara. Der Händler rechnet auf Grund der negativen Stimmung gegen den Dollar noch in diesem Jahr mit Kursen von mehr als 1,35 $.

Höhenflug dürfte sich fortsetzen

Auch Devisenexperte Armin Mekelburg von der HVB rechnet mit einer Fortsetzung des Euro-Höhenfluges: "Die Marke von 1,40 $ dürfte schon in ein bis zwei Wochen fallen". Er macht für den jüngsten Sprung auch Aussagen der chinesischen Notenbank verantwortlich. Diese habe signalisiert, dass vorerst keine Abkehr von der Politik fixierter Wechselkurse zu erwarten sei. Dies habe den Euro aus seiner Lethargie der vergangenen Tage gerissen.

Einige Experten halten im kommenden Jahr einen Anstieg bis auf 1,50 $ für möglich. Hintergrund ist die anhaltende Dollar-Schwäche, die auf den enormen US-Defiziten in Staatshaushalt und Leistungsbilanz fußt.

Artikel: Forex Community

(Der Kommentar von heute Morgen verschwand auch entsprechend schnell von der HB-Webseite)

Handelsblatt, 29.12.2004

Kommentar:

Na dann, guten Rutsch!

„Wer soll das bezahlen? Wer hat soviel Geld? Wer hat soviel Pinke, Pinke?“ Diesen Refrain eines bekannten Karnevalsschlagers dürften Devisenanleger anstimmen, wenn sie auf die Kursentwicklung des Euro blicken. Bei dünnen Umsätzen zwischen Weihnachten und Neujahr geht es zügig in Richtung 1,40 US-Dollar. Offenbar haben die Euro-Pessimisten ihre Bücher geschlossen während die Akteure, die auf steigende Notierungen setzen, Gewehr bei Fuß stehen. Bei 1,36 US-Dollar ist die Einheitswährung mittlerweile angelangt. Große Widerstände bis 1,40 US-Dollar sind nicht in Sicht.

Der jüngste Höhenflug ruft schon wieder die ersten Politiker auf den Plan. Frankreichs Finanzminister Hervé Gaymard fordert seine Amtskollegen in der Europäischen Union (EU) eindringlich auf, die USA auf dem nächsten G7-Treffen im Februar 2005 zum Einlenken, sprich zu Interventionsmaßnahmen, zu überzeugen. Wie diese aussehen sollen, lässt er indes offen. Sein niederländischer Kollege Gerrit Zalm sieht hingegen keinen Grund zum Handeln. Seiner Meinung nach bewege sich der Euro in einer akzeptablen Bandbreite. Auch die Europäische Zentralbank (EZB) winkt beim Thema Eingriffe am Devisenmarkt ab und lenkt den Blick auf das für 2005 prognostizierte Wirtschaftswachstum in Höhe von bis zu 2,4 Prozent.

Quintessenz: Wenn sich die Akteure nicht einig sind, haben die Euro-Bullen freie Bahn. Schützenhilfe kommt, wer hätte das gedacht, auch von der deutschen Wirtschaft. So rechnet der Präsident des Verbandes Deutscher Maschinen- und Anlagebau, Dieter Brucklacher, in 2005 mit einem Rekordjahr. Nach Hochrechnungen des Verbandes sollen die Umsätze im kommenden Jahr erstmals über die 150-Milliarden-EUR-Marke klettern und damit drei Prozent über dem bereits hervorragenden 2004er-Niveau liegen. Die deutschen Einzelhandelsverbände stoßen in dasselbe Horn. Demnach lief das Weihnachtsgeschäft deutlich besser als im Vorjahr. Sie rechnen mit einem Umsatzwachstum zwischen 0,3 und 1,3 Prozent.

Fassen wir zusammen: Interventionen der Zentralbanken zugunsten des US-Dollar sind im Moment nicht zu erwarten. Die Bereitschaft der USA zumindest verbal gegen den Verfall der eigenen Währung vorzugehen ist gleich Null. Dazu gesellen sich noch eine Reihe beruhigender bis guter Wirtschaftsdaten aus der Eurozone sowie die Sorgen um das gigantische US-Doppeldefizit. Das liefert genügend Treibstoff für einen Euro von über 1,40 US-Dollar. Sollten wir gar in eine Phase der Übertreibung kommen, dürften auch Kurse zwischen 1,50 und 1,60 US-Dollar drin sein. Na dann, guten Rutsch – auch in 2005!

Carsten Stern ibas AG – FXdirekt

Handelsblatt-Umfrage bei 32 Instituten

Banken prognostizieren Ende des Euro-Höhenflugs

Von Robert Landgraf, Handelsblatt

Der Euro unterbricht seinen Höhenflug. Die Europäische Einheitswährung kletterte gestern zunächst auf das Rekordhoch von 1,3643 Dollar, fiel dann aber etwas zurück. Experten gehen davon aus, dass der Euro innerhalb der nächsten zwölf Monate gegenüber dem Dollar weiter an Wert verlieren wird. Das ist das Ergebnis einer Umfrage des Handelsblatts unter 32 in- und ausländischen Banken. Im Durchschnitt der Prognosen wird der Euro Ende nächsten Jahres bei 1,32 Dollar gesehen.

FRANKFURT/M. Allerdings gehen die meisten Analysten und Volkswirte der Banken davon aus, dass die gegenwärtige Schwäche des Dollars noch einige Monate andauert. Vier Fünftel der befragten Devisenmarktexperten rechnen im Verlauf des nächsten Jahres mit Euro-Kursen von 1,40 Dollar und darüber. Die anhaltende Unsicherheit über die hohen Defizite der USA im Staatshaushalt und in der Leistungsbilanz setzte die US-Währung weiter unter Abwertungsdruck, lautet die Begründung. Die Warnung des japanischen Finanzministers Sadakazu Tanigaki, die Währungshüter würden die Lage am Devisenmarkt auch zwischen Weihnachten und Neujahr genau beobachten, spielte keine Rolle.

Die Zuversicht der Analysten und Volkswirte, dass der Dollar im zweiten Halbjahr 2005 wieder an Stärke gewinnen wird, spiegelt sich in den Prognosen. 24 der 32 befragten Institute rechnet damit, dass der Dollar gegenüber dem Euro bis Ende nächsten Jahres um gut drei Prozent an Wert gewinnen wird. Mehr als die Hälfte der Experten erwartet im Dezember 2005 Kurse von weniger als 1,30 Dollar. Den größten Optimismus zeigen die Privatbank Hauck & Aufhäuser sowie die Landesbank Rheinland-Pfalz, die einen Kurs von 1,20 Dollar je Euro erwarten. „Der Dollar wird wieder an Stärke gewinnen, weil die USA 2005 deutlich stärker wachsen als Euro-Land und Japan“, prognostiziert die Mainzer Landesbank. Außerdem werde sich der Zinsvorteil zu Gunsten der USA in den kommenden Quartalen ausweiten. Auch die internationale Kaufkraft der Währung spreche für den Dollar.

Institute sehen Trendwende in US-Leistungsbilanz

Der Leistungsbilanz der USA fällt eine Schlüsselrolle in der weiteren Entwicklung des Dollars zum Euro zu. Darüber sind sich die vom Handelsblatt befragten Banken zur Entwicklung des Euro einig. Sie rechnen Ende nächsten Jahres mit einem Eurokurs von 1,32 Dollar (siehe Tabelle). Das sind mehr als vier Cent weniger als der aktuelle Stand. Ein Land weist dann ein Defizit in der Leistungsbilanz auf, wenn es mehr ausgibt als spart beziehungsweise mehr importiert als exportiert. In den USA fällt sie chronisch defizitär aus.

Für die Bank of America hat sich der Euro zum Dollar weit von seinem Gleichgewichtswert um 1,05 Dollar entfernt. Dieses Überschießen reiche aus, um langsam eine Trendwende in der Leistungsbilanz einzuleiten. Der niedrige Dollarkurs mache auch US-Vermögenswerte wieder attraktiv für ausländische Käufer. „Solange der Dollar noch schwach ist, werden die großen asiatischen Zentralbanken es wohl nicht wagen, ihre Dollarbestände spürbar abzubauen“, urteilt die Bank. Stattdessen würden sie gegebenenfalls erneut Dollar kaufen, um eine unerwünschte Aufwertung ihrer Währungen zum Dollar zu vermeiden. Die US-Investmentbank Morgan Stanley geht von Interventionen der EZB aus, die als letzte Maßnahme ergriffen werden könnten, wenn der Euro zu stark steige. Für die Dresdner Bank ist der Dollarkurs mit vielen politischen Variablen behaftet. So könne es in der zweiten Jahreshälfte 2005 durchaus zu einer Bewegung in Chinas Wechselkurspolitik kommen, die dann den Aufwertungsdruck „vom Euro nimmt und nach Asien verlagert“. Zurzeit ist der chinesische Yuan fest an den Dollar gebunden.

Dem Optimismus der meisten Institute können die Weberbank und die Hypo-Vereinsbank (HVB) nicht folgen. Die HVB begründet das damit, dass die amerikanische Regierung weiter auf einen schwachen Dollar setze. Die UBS sieht bei einem erhöhten US-Inflationsdruck und anziehenden Anleiherenditen nur den Wechselkurs als Ventil für das steigende Defizit in Amerikas Leistungsbilanz. Bei der Währungsprognose für 2004 hielt sich die Abweichung mit durchschnittlich 1,24 Euro noch in Grenzen. Zwei Institute lagen gut: HSBC Trinkaus und Lehman Brothers trumpften mit einer Prognose von 1,35 Euro zum Jahresende auf.

wenn Du Recht hast,AntiLemming,ist damit noch einiges zu verdienen.

€-Put LS0A6M(1,365 k.o.)

nf

Angehängte Grafik:

EuDo1229short.gif

EuDo1229short.gif

---------

Zur Schikane der Knock-Outer ist EUR/USD gestern noch einmal kurz bis 1,3670 hochgeschossen. Damit wurden die Buy-Stopps um 1,3660 aus dem Markt genommen. Der Euro-Kurs stieg aber nicht weiter (false breakout), sondern ging auf Talfahrt, die sich heute - bei sehr dünnem Handel - fortsetzte. Z. Z. steht EUR/USD bei nur noch 1,3540. Ob das die erwartete Trendwende ist? Devisen-Experten von Forexnews meinen: Ja - und sehen das vorläufige Kursziel bei 1,25 bis 1,29. (Mein EK - alles in Cash - liegt bei 1,3450, zufällig identisch mit dem EK der Forexer, unten):

Currency Quest - EU/US Smacks of False Breakout Higher

by Mike Ellis

12/30/2004, Forexnews.com

Analysis

Some interesting developments of late have seen the Euro undertake a solo stretch to new highs while other major Dollar opponents have certainly improved but not made new ground. This has nonetheless caused the Dollar Index to press to a new low but the main consistencies of the EU/US and US Index technicals are an ongoing, if slowing retrenchment from the ADX and very stark RSI divergence in both cases. Of course, the Euro has adjacently made some quite sharp moves against other main competitors, most of which have the scent of anomaly to them. In all then, the extension to new ground currently would not be trusted as it has now exceeded a Fibonacci (1.618) base measurement to 1.355 and ostensibly has few technical underpinnings to lean on. No doubt, if the Swiss thumped down through 1.13, the Yen through 102 and the Pound through 1.95, then a much more concerted siege of the greenback would be underway again and one would have little justification for questioning the Euro in those circumstances. Meantime, a two-stage short selling process has instated a full Euro short versus the Dollar, believing the current action has a good chance of becoming a false breakout and could duly culminate quite soon in a substantial correction to 1.29 and quite possibly even a full Fibonacci retracement to 1.25.

* 50% Euro sales were made at 1.335 and 1.355 to acquire an average EU short at 1.345. This would be guarded by stops at 1.37 for now.

* Look for a break of 1.34 (and 81.45 on the US Index) to offer reassurance to the position and indicate that stops could then be reined in a bit to 1.36.

* See subsequent updates or Currency Lab for further analysis of this and eight other key Forex pairings.

Angehängte Grafik:

eurusd5tage.png

eurusd5tage.png

Die Finanzchefs sichern sich auch ab, aber bei lanfristigen Geschäften auf der Basis der Kaufkraftparität. Und die liegt bei 1,05 bis 1,10. Längerfristig kehren Kurse immer wieder auf den durch die Kaufkraftparität vorgegebenen Kurs zurück. Vermutlich liegt der Gleichgewichtskurs noch etwas darunten, da die USA ein gewisses Leistungsbilanzdefizit produzieren müssen, also Dollar, um ein ausreichendes Maß an internationaler Liquidität bereitzustellen.

Für das momentane Überschießen gibt es folgendene Gründe:

1. Der Dollar war zu lange bis hin zu 0,80 unter der Kaufkraftparität. Die auf der Grundlage dieses Kursniveaus gefällten Produktionsentscheidungen werden erst nach und nach korrigiert. Eine damals ins Euroland verlagerte Produktion wird erst dann aufgegeben, wenn die damals angeschaffte Anlage ersetzt werden muss.

2. Währungsabsicherungen waren in der Zeit des schwachen Euros günstig zu haben und verzögern den unter 1. beschriebenen Anpassungsprozess.

3. Durch die Import- und Exportelastizitäten wird der längst schon begonnene Anpassungsprozess noch nicht sichtbar. Mengenmäßig nimmt die Einfuhr der USA schon längere Zeit ab, da für die ausländischen Güter der gleichen Stückzahl durch die Abwertung mehr Dollar aufgewendet werden, steigt aber der Importwert in Dollar noch. Momentan stehen wir genau an dem Punkt, wo der negative Preiseffekt erstmals vom positiven Mengeneffekt überkompensiert wird. Ohne den Ölpreis wäre das schon seit Monaten sichtbar geworden. Ähnliches ergibt sich bei den Exporten.

4. Zocker aus Hedge-Fonds, die Geld verdienen müssen und noch mehr auf die Schnauze fallen, als sie es schon sind. Denn die haben mit Aktien wegen der geringen Volatilitäten nichts verdient. Dann hat man den Ölpreis geschaukelt - den für den Anstieg gab es zwar auch fundamentale Gründe, aber überwiegend war es Spekulation. Und momentan sind die Devisen dran, und die Spekulation gegen die Fundamentals (Kaufkraftparität wird auch hier zusammenbrechen).

"Wir befinden uns bereits mitten in einer Blasenbildung", sagt Dorothea Huttanus, Devisenanalystin der DZ Bank. "Die Sorge um das Leistungsbilanzdefizit der USA ist im aktuellen Kurs längst enthalten."

Das sehe ich auch so, denn wenn der jetzige Kurs für längere Zeit gelten würde, würden langfristig Umstrukturierungen in Gang kommen, die zu einem gewaltigen Leistungsbilanzüberschuss der USA führen würden, da die Kauffraftparität, die langfristig den Leistungsbilanzausgleich herbeiführt, bei 1,05 bis 1,10 liegt. Und das wäre schlicht und einfach nicht verkraftbar, denn Dollars, die man als internationales Zahlungs- und Anlagemittel benötigt, würden dann vernichtet. Internationale Liquidität kann nur durch Leistungsbilanzdefizite des Landes mit der Reservewährung entstehen. Vielen Analysten fehlt es hier schlicht und einfach an elementären ökonomischen Kenntnissen, dass dazu auch der Chefvolkswirt der Deutschen Bank gehört, verwundert dann doch schon etwas. Aber immerhin sieht er zwar auch eine Überbewertung des Euros, meint aber, dass sie Jahre andauern könne.

Vielleicht sind soche Aussagen auch nur gut für Geschäft, denn nicht nur Morgan Stanley oder Merrill Lnych emittieren Devisen-Derivate, sondern auch die Deutsche Bank. Daher sind mir Aussagen der DZ-Analystin schon lieber, sie muss auf das Geschäft mit der Panik keine Rücksicht nehmen, da ihre Bank bei entsprechende Produkten nicht so engagiert ist.

prosit neujahr

Denn trotz zwischenzeitlicher erheblicher Abweichungen sind letztendlich die Fundamentals entscheidend. Und auch in diesem Punkt gibt es völlig Verwirrung. Die entscheidende Größe, die den Wechselkurs justiert, ist die Kaufkraftparität. Die Leistungsbilanz ist nur eine Zwischengröße. Selbst wenn es viel nicht wahrhaben wollen: Hält der momentane Eurokurs an, werden die USA ihr Leistungsbilanzdefizit extrem verringern und würden in eine unerwünschte Überschussposition kommen - nur ist es nicht wie mit dem Lichtanmachen, dass man da einen Schalter andrücken müssen. Wenn Du in einem meiner vorherigen Postings nachsiehst, habe ich das schon einmal ausführlich erläutert. Ein Leistungsbilanzüberschuss der USA, wäre zudem, was viele übersehen, dramatisch gefährlicher als die momentane Situation und wird logischerweise nie eintreten - solange der Dollar das internationale Zahlungsmittel ist. Denn den Dollar als Zahlungsmittel im internationalen Handel kann man nur durch ein gewisses Leistungsbilanzdefizit der USA produzieren. Ohne genügend internationale Liquidität würde aber die Weltwirtschaft zusammenbrechen. Das ist ähnlich wie im Inland, auch hier kann die EZB in einer wachsenden Wirtschaft die Geldmenge nicht reduzieren. Ich bin erstaunt, dass selbt renommierte Analysten diese simplen Zusammenhänge, die jeder Ökonomiestudent nach dem ersten Semester eigentlich beherrschen muss, vergessen haben. Besonders blödsinnig ist die Aussage, dass die USA irgendwann Leistungsbilanzüberschüsse in der Höhe haben müssten, in der sie jetzt Defizite machen. Das muss nur ein Land, dessen Währung nicht zum Bezahlen akzeptiert wird, nicht die USA und teilweise bald auch Euroland, die ihre Leistungsbilanzdefizite nicht mit einer fremden Währung bezahlen müssen, die die eigene Notenbank nicht produzieren kann.

Und noch ein Wort zu Kaufkraftparitäten. Die Tatsache, dass sie schwer zu ermitteln sind, heißt nicht, dass es sie nicht gibt und man sie nicht errechnen sollte. Über den Big Mac-Index sollten die Leute sehr viel weniger lachen, als das manche tun, denn er bildet die Realitat erstaunlich gut ab: Die überwiegenden Kosten, die in einem Big Mac stecken, sind nämlich Personalkosten, dann Miete für die meist in guten Lagen gelegenen Lokale usw. - die Kosten für die landwirtschaftlichen Erzeugnisse machen nur einen Bruchteil aus. Natürlich ist mir auch bewusst, dass je nachdem, ob wir einen US-Warenkorb oder einer Euroland-Warenkorb als Vergleichmaßstab nehmen, die Kaufkraftparität sich anders errechnet. Mir ist auch klar, dass man die nicht international handelbaren Güter herausrechnen müsste. So ist die Kaufkraftparität des Euros dadurch zu hoch, dass die US-Mieten niedriger sind, andererseits ist die Kaufkraftparität des Euro zu niedrig, weil in den USA die medizinische Versorgung und Medikamente sehr viel teurer sind als in Euroland. All das wird aber von sorgfältigen Analytikern, die es gibt, bedacht und in komplexe Rechenwerke eingebracht, ganz so einfältig wie einige Zeitungsschreiber glauben sind die nun auch wieder nicht - denn die meinen, dass Leute, die sich in ihren Studien mit nichts anderem beschäfigten nach Big-Mac-Index-Art vorgehen. Das Ergebnis bei diesen bereinigten Berechnungen führt zu erstaunlich geringen Korrekturen, weil sich wie aufgezeigt offensichtlich viele Dinge kompensieren. Fast alle seriösen komplexen Berechnungen landen irgenwo zwischen 1,05 und 1,10.

Der Standard-Warenkorb ähnelt in seiner Zusammensetzung ziemlich genau einem Big-Mac, was dem Big-Mac-Index so treffgenau macht. Bestätigend wirken weiterhin die langfristigen Schwankungen (5-Jahres-Zyklus) des Big-Mac-Preises außerhalb der USA um den Mittelwert der Kaufkraft-Äquivalenz. Eine Amerikaner müsste in Deutschland für einen Big Mac, wenn er zum jetzigen Kurs Euro gegen Dollar tauscht, umgerechnet 3,75 Dollar für einen Big Mac bezahlen. In den USA bekommt er ihn für nur 3 Dollar. Daraus errechnet sich 25 % Euro-Überbewertung. In China würde der Amerikaner mit den eingewechselten Yuan nur umgerechnet 1,26 Dollar für den Big Mac zahlen müssen (siehe Tabelle unten).

Ich hatte im Eingangs-Posting ein Euro-Dollar-Kaufkraft-Parität mit 1,08 veranschlagt, was in der Mitte der von Libuda genannten Spanne von 1,05 bis 1,10 liegt.

--------------

Big Mac index

Dec 16th 2004

From The Economist print edition

The Economist's Big Mac index is based on the theory of purchasing-power parity (PPP), the idea that exchange rates should move to equalise the prices of a basket of goods and services across different countries. Our basket is the Big Mac. For example, the cheapest burger in the chart is in China, at $1.26, compared with an average American price of $3. This implies that the yuan is 58% undervalued relative to its Big Mac dollar-PPP. On the same basis, the euro is 25% overvalued, the yen 17% undervalued.

Angehängte Grafik:

CIN210.gif

CIN210.gif

Angehängte Grafik:

usd.png (verkleinert auf 52%)

usd.png (verkleinert auf 52%)

Zunächst einmal Historisches: Als der Euro seinen Sturzflug auf 0,80 antrat, war das Leistungsbilanzdefizit der USA auch nicht kleiner. Als unter Reagan der Dollar auf 3,40 DM marschierte, war es nicht anders als jetzt.

Zu den Fakten, als erstes Reservewährung: Das Land, das die Reservewährung produziert, hier die USA den Dollar - in geringerem Umfang Euroland den Euro, muss ein Leistungsbilanzdefizt haben, denn sonst würde ja die Handels- und Reservewährung vernichtet. Das ist einer Reduzierung der Geldmenge im Inland vergleichbar. Dass ein Redzierung des Geldumlaufs bei einer Vergrößerung der Warenmenge und einer gewünschten Zielinflationsrate von z.B. 2% oder 2,5% nicht möglich ist, wissen wir. Das ist bei Reservewährung im internationalen Handel nichts anders. Damit kommen wir an einem Leistungsbilanzdefizit des Landes, das die Reservewährung produziert gar nicht vorbei.

Zu den Fakten, als zweites - Namen "Leistungsbilanzdefizit": Besser wäre es vielen Fällen Kapitalbilanzüberschuss zu nennen. In den meisten Fällen ist nämlich nicht so, dass ein Leistungsbilanzüberschuss einen Kapitalzufluss nachsichzieht, sondern dass Kapitalzuflusse, die aufgrund der günstigen Kapitalrenditen erfolgen, Leistungsbilanzüberschüsse nachsichziehen - denn beides ist aufgrund der Saldenmechanik der Zahlungsbilanz zwingend. Aktien wie Google, Yahoo, Intel, Microsoft, General Eletric, Dell, IBM, Walmart, Coca Cola usw. gibt es eben nur in den USA - das ist schon etwas anderes als Karstadt Quelle. Wenn also Chinesen sich bei Intel oder Coca Cola beteiligen, wobei Intel übrigens in China schon mehr verkauft als in USA, führt das zu einem Kapitalimport der USA und muss nach den Gesetzen der Saldenmechanik zu einem entsprechenden Leistungsbilanzdefizit der USA führen. Und auch die chinesische Staatsbank kaufen lieber US-Staatsanleihen als argentinische - doch nicht weil die die Amis so sehr lieben.

Zu den Fakten als Drittes -Zeitdimension: Beim jetzigen Eurokurs würde nach einer gewissen Zeit ein riesiger Leistungsbilanzüberschuss der USA entstehen. Nur - ich hatte ja schon weiter oben angeführt - geht das nicht, als ob man einen PC an- oder ausstellt. Eine Anlage, die bei einem Eurokurs von 0,80 installiert wurde, wird weiterbetrieben bis sie nicht mehr läuft. Auch bei einem Kurs von 1,60 würde es sich nicht lohnen, die schon fast marode Anlage hier abzubauen und in den USA für eine oder zwei Jahre wieder aufzubauen. Dieser Prozess wird zudem durch Währungsabsicherungen verzögert, die man bei 0,80 abgeschlossen hat. Und schließlich haben wir noch das Elastizitätsproblem, die stückmäßige Einfuhr der USA sinkt schon länger, da aber die Güter in Dollar wegen der Abwertung des Dollars teurer werden, steigt der Wert der Einfuhr noch. Erst wenn dieser wertmäßige Effekt vom Mengeneffekt überkompensiert wird, sinkt der Wert der Einfuhr in Dollar bzw. stagniert oder steigt langsamer. An diesem Punkt waren wir schon, aber ist durch die Ölpreise und neue Abwertungen des Dollars hinausgeschoben wurden. Wird dieser Punkt sichtbar, dann schießt der Kurs des Dollars nach oben und der Kurs des Euros sinkt. Und dann schmilzt, so paradox das klingt, das Leistungsbilanzdefizit schnell ab, da jetzt der Mengeneffekt wirkt und in gleicher Richtung auch der Preiseffekt. Die Geschichtlein von weiter steigenden Defiziten sind Träume von verzockten Puttis oder Banken, die den Anlegern ihre teuren Puts und anderers "Kraut" andrehen wollen.

Warum jetzt plötzlich eine Zwischengröße, nämlich das Leistungsbilanzdefizit, die letztendliche Steuerungsgröße Kaufkraftparität ersetzen soll, riecht doch sehr stark nach Wunschdenken und Interessenargumentation.

HB DÜSSELDORF. Während Sinche danach ein Comeback des Greenbacks erwartet und für Ende 2005 einen Kurs von 1,27 Dollar voraussagt, sind andere skeptischer. So rechnet Bankim Chada, Chef-Währungsstratege bei der Deutschen Bank in New York, am Ende des neuen Jahres mit einem Kurs von 1,43 Dollar. „Die US- Währung muss noch weitere 30 Prozent fallen“, sagt er mit Blick auf das riesige Defizit in der amerikanischen Leistungsbilanz. Der Fehlbetrag gegenüber dem Ausland wird nach Meinung von Experten im neuen Jahr auf mehr als sechs Prozent des Bruttoinlandsprodukts steigen.

Grund für die divergierenden Prognosen beim Kurs des Dollars sind unterschiedliche Einschätzungen über die treibenden Kräfte auf den Devisenmärkten. So setzt Sinche darauf, dass sich mittelfristig die guten wirtschaftlichen Fundamentaldaten der USA auf den Märkten durchsetzen werden. „Der starke Dollar wird die Euro-Konjunktur dämpfen und macht eine Zinserhöhung der Europäischen Zentralbank (EZB) im kommenden Jahr unwahrscheinlich“, sagt der Währungsexperte.

Ein stärkeres Wachstum in Amerika und eine wachsende Zinsdifferenz zu Gunsten der USA, so kalkuliert Sinche, macht den Greenback auf den internationalen Devisenmärkten wieder attraktiver. Sollte die EZB ihr Zinsniveau bei zwei Prozent halten und die amerikanische Notenbank Federal Reserve (Fed) – wie von den meisten Ökonomen erwartet – ihre Leitzinsen auf 3,5 Prozent oder mehr erhöhen, wären Geldanlagen in Dollar profitabler.

Schwache Währung ist notwendig, um Handelsdefizit abzubauen

Chada glaubt dagegen, dass die Korrektur auf den Währungsmärkten noch nicht vorüber ist. „Entscheidend ist, dass ausländische Investoren spürbar zurückhaltender geworden sind, ihr Geld in den USA anzulegen“, sagte der Deutsche- Bank-Experte. Daran habe auch ein stärkeres Wachstum in den USA nichts geändert. Die Zinsdifferenz werde 2005 zwar eine größere Rolle spielen, den Trend aber nicht umkehren. An eine Entlastung des Euros durch eine Aufwertung der chinesischen Währung Yuan, dies wurde bereits im Jahr 2004 mehrfach diskutiert, glaubt Chada nicht.

Diese Auffassung teilt auch Jürgen Michels, Senior Economist der Citigroup. „Der Dollar wird im Jahr 2005 seine breite Abwärtsbewegung fortsetzen“, erwartet er. Dabei werde der Euro eine Hauptlast dieser Dollar-Abwertung tragen. Bis Ende des Jahres erwartet die Citigroup einen Euro-Kurs von 1,44 Dollar. Der handelsgewichtete Kurs des Euros werde im kommenden Jahr allerdings nur leicht aufwerten. „Wir erwarten eine Steigerung von drei bis vier Prozent“, sagt Michels. Dahinter steckt die Erwartung, dass sich der Euro gegenüber anderen Währungen nur geringfügig verändern wird.

Der Citigroup-Experte ist auch auf längere Sicht für die amerikanische Währung wenig positiv gestimmt. „Über die kommenden Jahre wird der Dollar auf breiter Front weiter an Wert verlieren und damit einen Beitrag zur Reduktion des Leistungsbilanzdefizits in den USA leisten“, sagt Jürgen Michels.

Ökonomen in den USA sehen in dem Dollar-Verfall das beste Mittel, das Ungleichgewicht im US-Außenhandel zu beseitigen. „Eine schwächere Währung ist notwendig, um den Abbau des Handelsdefizits in Gang zu setzen“, sagt Bill Dudley, Chefökonom bei der Investmentbank Goldman Sachs in New York. Das würde die US-Waren auf dem Weltmarkt billiger und damit attraktiver machen. Mit diesem Rückenwind von den Weltmärkten, könnten die Amerikaner dann daran gehen, mehr zu sparen und ihre Schulden abzubauen. Ohne Export-Hilfe könne eine erhöhte Sparneigung die amerikanische Wirtschaft in eine Rezession stürzen, sagt Dudley.

Eine fast schon düstere Prognose gibt Stephen Jen, Währungsstratege von Morgan Stanley, für die internationalen Finanzmärkte ab. Er erwartet für 2005 ein Jahr „immenser Volatilitäten an den Devisen-, Bond- und Aktienmärkten“. Nach seiner Einschätzung werde „die Welt um Übereinstimmung ringen, wie sie ihre Krankheiten heilen kann“. Dies werde die starken Schwankungen an den Märkten auslösen.

Jen sieht die größte Wahrscheinlichkeit (60 Prozent) dafür, dass es zu einer „Interventionsschlacht“ kommen wird. Die Welt werde die Schwäche des Dollars nicht – wie die Fed es hoffe – akzeptieren. „Die Länder werden (die Dollar-Schwäche) weiterhin eher ablehnen als akzeptieren“, glaubt Jen.

Bei bestimmten Grenzwerten – dies gelte sowohl für Euro/Dollar als auch für Dollar/Yen – würden die Europäische Zentralbank und das japanische Finanzministerium anfangen, das Niveau ihrer Währungen zu verteidigen. Weltweit könnte die Aktien- und Bondmärkten nach Meinung des Morgan-Stanley-Experten in einem solchen Szenario destabilisiert werden.

- nur diese beide währungen vergleichen und dann z.b.darüber streiten, ob der € nun "stark" oder der $ "schwach" sei

- die fundamentaldaten nur global sehen und nicht auch spezifisch zwischen diesen beiden währungsräumen. so war zu zeiten des verhältnissen 0,85 $/€ die leistungsbelanz zwischen diesen beiden räumen praktisch ausgeglichen und die handelbilans aus sicht der usa negativ. grund waren die wahnsinnigen geldverbrennenden investitionen in die usa.

wenn der herausgeber einer reservewährung unbedingt eine negative leistungsbilanz haben muß, damit sie ihre funktionen erfüllen kann, wieso erobert de € immer stärker diese position bei einen nachaltigen positiven leistungsbilanz?