Borussia Dortmund: Talk Thread für alle

https://bvbaktie.blogspot.de/2017/06/...tml?showComment=1506078708980

Der Trend, institutionelle Anleger kaufen mehrheitlich vor der HV BVB Aktien, ist vollkommen intakt.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

Ich finde die absoluten Summen gar nicht mal soooo interessant, sondern daß rein faktische Zahlen genannt werden und dann im Laufe der Jahre immer höhere Zahlen. Beim Puma Vertrag waren es ursprünglich 6,25 Mio, dann hieß es 8 Mio, dann 10 Mio, dann 15-20 Mio. Es gab nie einen neuen Vertrag, die genannten Summen stiegen aber unaufhörlich:

http://bvbaktie.blogspot.de/2017/07/ausruster-puma.html

Bei Evonik ist es sehr ähnlich gewesen und nun auch Signal Iduna. Es wurde bei diesen Verträgen ja immer wieder kritisiert, diese wären viel zu niedrig dotiert und die Vertragslaufzeit wäre viel zu lang.

Beim Sport Five Vertrag ist es völlig klar, dies deckelt die Einnahmen ganz enorm, da gebe ich Dir Recht. Dazu die Aussagen von Watzke auf der HV 2015:

Der Sportfive Vertrag würde 2020 auslaufen und nicht verlängert, was einen unfassbaren Schub auslösen würde, weil man plötzlich nicht mehr 20 Mio jährlich an Provisionen zahlen müsse.

http://bvbaktie.blogspot.de/2015/11/...sammlung-der-aktionare-am.html

die 16/17-Zahlen von @ManUtd: Umsatz: 659,3 Mio. € (+13%); Allein 220 Mio. € TV-Erlöse (+38%). Nettogewinn: 44,5 Mio

Dazu im Vergleich die Schätzung von Bankhaus Lampe für BVB in 17/18: 543,5 Mio Umsatz, Nettogewinn 94,9 Mio €

Demnach gibt es jeweils 5 Mio nach Erreichen von 25, 50, 75 und 100 Pflichtspielen.

Finde diese Lösung äußerst gelungen und lukrativ. Denn diese 20 Mio sollten dann in den nächsten drei bis max. vier Jahren tatsächlich auch fließen. (Vorausgesetzt natürlich, dass er nicht zum Sportinvaliden wird.)

Weitere 10 Mio gibt es falls Barcelona sich einmal in 5 Jahren für die CL qualifizieren sollte (wird wohl gleich im ersten Jahr passieren) und ein weiteres Drittel ist an gar keinen Bedingungen geknüpft, angeblich. Zudem müssen die erstgenannten Zahlungen direkt erfolgen, daher gehe ich davon aus, daß der BVB bis 2018/19 schätzungsweise 25 Mio bekommen wird.

Der Analyst ist davon ausgegangen, daß sich die Bonuszahlungen wie sonst üblich auf mehrere Jahre verteilen würden. Da es auch für die CL Reform nach den Angaben von CFO Thomas Treß wohl mehr geben wird, muss er schätzungsweise die Prognosen nach oben anpassen.

Moderation

Zeitpunkt: 24.09.17 19:05

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unseriöse und gesperrte Neu-ID

Zeitpunkt: 24.09.17 19:05

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unseriöse und gesperrte Neu-ID

Optionen

| Boardmail an "Schmerkel" |

Wertpapier: Borussia Dortmund GmbH |

Bei einigen englischen Gerüchten wurde von 10 Pflichtspielen gesprochen für eine Kaufpflicht, goal.com spricht aber von 20 Spielen. Er müsste also noch 14 Spiele absolvieren.

http://www.goal.com/en/news/...egas-chants/1ke1wzcv6cu5n1fve0l33rkj5y

Merino ist Stammspieler, in den englischen Foren wird der Deal gefeiert, es wäre supergünstig. transfermarkt.de bewertet ihn mit 2,5 Mio, BVB erhält inkl. Leihgebühr aber 10 Mio LOL

und Bankhaus Lampe hat die ausgeliehenen Spieler einfach vergessen, tsss

Kicker Print vom 18.9. hatte auch darüber berichtet.

in den Kommentaren:

http://bvbaktie.blogspot.de/2017/06/die-institutionellen-anleger.html

Durch die letzten drei Bundesliga Spiele ist eine erneute CL Qualifikation extrem wahrscheinlich geworden. Die eigentliche Ralley geht nach Toptransfers immer erst dann los, wenn dieser wichtige Punkt geklärt ist. Die Trefferquote für diese Aussage liegt bei 100%. Bei Dembele wurde ein kleinerer Teil der Ralley vorweggenommen, das liegt aber natürlich daran, weil dieser Deal alles bisher da gewesene total sprengt. Die jetzigen +30% reflektieren das ganze nur sehr ungenügend, das würde ja bedeuten, es wäre ein ähnlicher Topdeal wie bei Götze, wo der Aktienkurs auch 30% zulegte. Das wäre völlig schwachsinnig, Götze wurde damals unter Wert verkauft und nach jeden Toptransfers wurde die Summe direkt reinvestiert, was bei den Dembele Unsummen völlig unmöglich ist.

Dazu kommt nun aber noch ein weiterer sehr wesentlicher Punkt. Bei einem Ausscheiden in der CL Gruppenphase könnte bizarrerweise die Meisterschaftschance steigen. Meisterschaften 2010/11 und 2011/12 gab u.a. es weil man in der Rückrunde nicht mehr international spielte, die zweitbeste Punktausbeute aller Zeiten in 2015/16 wurde möglich, weil man "nur" EL spielte.

Wenn man sich als Meister für die CL qualifizieren sollte, dies bei der anstehenden CL Reform, dann halte ich einen Anstieg beim Wert der Marke BVB um mindestens 180 Mio für hochwahrscheinlich. Es könnte sogar sein, daß der Wert auch ohne Meisterschaft so stark steigt, aber mit Meisterschaft wäre es fast schon zwangsläufig.

Weiterhin wären stark steigende Kaderwerte realistisch. Die Kaderwerte werden sowieso steigen, bei sportlichem Erfolg natürlich stärker. Nun gibt es aber bei transfermarkt.de Überlegungen das Bewertungsmodell zu ändern, weil die dortigen Schätzungen krass unterbewertet sind, das betrifft eben nicht nur die Topspieler, sondern auch die Ersatzspieler, die nur auf der Tribüne landen. Der Kaderwert könnte locker 150 Mio steigen, wenn man Meister wird und wenn das Bewertungsmodell geändert wird. Das wäre sogar noch konservativ.

Beim dritten Punkt Cash ändert sich nicht so viel.

Die drei Punkte zusammen würden beim neuen Bewertungsmodell von Bankhaus Lampe ein Kursziel von über 13 Euro ergeben und Bankhaus Lampe würde mit neuen Kurszielen diesmal nicht lange warten.

Was hat das alles mit dem morgigen Spiel gegen Real Madrid zu tun?

NICHTS

Man könnte 0:3 gegen Real verlieren und am obigen Szenario ändert sich nichts wesentliches. Die Prognosen für den CL Wettbewerb werden wahrscheinlich sowieso getroffen, weil man in der EL weiterspielen würde und da wäre man hoher Favorit. Bei EL Sieg würden die Prognosen sogar deutlich übertroffen, vollkommen unvermeidbar.

Daher kann man zusammenfassend sagen: Die Bundesliga Resultate sind derzeit wichtiger und wichtige Niederlagen vor der HV sind weiterhin entsetzlich relativ. Eine nachhaltige Konsolidierung vor der HV wird es sehr wahrscheinlich nicht geben können, dafür bräuchte man viel mehr Niederlagen, weil Bundesliga Platz 1 und ca. 95 Mio Rekordnettogewinn einfach viel zu positiv wären.

Das neue Bewertungsmodell von Bankhaus Lampe (mit Beispielen um wie viel das Kursziel bei steigenden Kaderwerten steigen würde):

http://bvbaktie.blogspot.de/2017/09/bvb-analyst-bankhaus-lampe.html

Man hatte nach 6 Spieltagen lediglich 7 Punkte und hatte bereits 8 Punkte Rückstand auf Bayern. Anschließend hatte man in der CL total versagt und wurde da Gruppenletzter. Die Kursperformance in der Sommer- und Winterpause war dennoch gut, auch die Performance bis zur HV. Unterm Strich war die Kursperformance aber richtig schlecht.

Daß man danach die beste Rückrunde aller Zeiten spielte und der Aktienkurs im Juni 2012 bei wahnwitzigen 2,09 stand, hat mit den generellen Besonderheiten bei der Kursentwicklung zu tun:

Während der Spiele, performt einzig der Oktober und November gut, die übrigen Monate sind schlecht, teilweise sogar richtig schlecht!! Ich hatte im Sommer 2015 mal ausgerechnet, wo der Aktienkurs stünde, wenn es die Kursentwicklung im Juni, Juli, August und Januar nicht gäbe, wo also nicht gespielt wird: der Aktienkurs wäre völlig im Jenseits.

Börsengeflüster hat das mit einer genauen 10-Jahresstatistik gut auf den Punkt gebracht.

Momentan stehen wir aber sehr kurz vor dem Oktober und weil die Nachrichtenlage mit 95 Mio Rekordgewinn und Tabellenführung sehr sehr gut ist, zieht der Aktienkurs an. Sollte man bei der HV immer noch Tabellenführer sein, sind Aktienkurse bei 10 Euro durchaus denkbar.

Meister ist man im November selbstverständlich nicht, es wird aber genau jetzt bis zur HV eingepreist. Was danach kommt ist vollkommen spekulativ, sollte aber klar sein, daß die spätere Meisterschaft dann nichts mehr bringen würde, da müssten schon Erfolge in der CL oder EL herhalten.

Für diese These gibt es wirklich keine Ausnahme. Mit Buchmacherquoten abfeiern hat das nichts zu tun. Denn theoretisch könnte der BVB am Ende nur Vierter werden, wo der BVB nach dem 11. Spieltag steht ist eigentlich gar nicht soooo interessant. Man ist da nicht Meister, niemand ist das.

Die Buchmacherquoten sind einzig und allein in Bezug zum Aktienkurs interessant.

Wenn Du im November eine ganz schlechte Quote für die Meisterschaft hättest, weil man nur Elfter in der Tabelle ist, also wie in 2011/12 (oder auch bei Wolfsburg mit debakulöser Hinrunde, danach trotzdem Meister), dann hat diese möglicherweise sehr gute Quote in dem Moment, wo es eigentlich darauf ankommt, 0,00 Bedeutung. Das ist sehr bizarr und eigentlich vollkommen widersinnig.

Vielleicht ändert sich das Mal, wäre gut für den Aktienkurs und die faire Bewertung. Ich beschreibe hier nur ein Phänomen der letzten Jahre und Jahrzehnte.

https://bvbaktie.blogspot.de/2017/06/...tml?showComment=1506336802593

http://boersengefluester.de/borussia-dortmund-aktie-topform/

Allerdings ist es doch sehr verwegen, daraus irgendwelche Regelmäßigkeiten ableiten zu wollen. Denn die Standartabweichungen dieser "Messwerte" betragen jeweils etwa 10%, für den November sogar 27%. Leider hat der Autor diese nicht aufgeführt.

Der positive Durchschnittswert für den November liegt nur an den +78% aus dem Jahre 2010, der die -16% vom letzten Jahr ausbuegelt.

Als Beispiel für den aktuellen Monat: Die durchschnittliche Rendite im September beträgt 0,38% plusminus 12,8%.

=> Ergo: Laut Statistik können wir in diesem Monat mit hoher Wahrscheinlichkeit eine Rendite zwischen +13% und -13% erwarten. Hurra, die Statisitk scheint sich zu bewahrheiten !!!

Januar: Zwischen 2010 und 2013 gab's vier Jahre am Stück fette Gewinne, aber in den darauf folgenden vier Jahren fast nichts. Was kann man also daraus jetzt für die kommenden vier Jahre konkret ableiten? - NIX

Der Nobelpreisträger Niels Bohr hat es mal treffend formuliert: "It's difficult to make predictions, especially about the future!"

nicht falsch verstehen ich bin absolut vom BvB begeistert und großer Fan durch die aktie geworden aber ich kann mir einfach nicht vorstellen das das auf dem Nivau so weitergeht , völlig unabhänig vom SPiel morgen übrigens , da hat halbgott einfach zu 100% recht .

Wenn wir Kurse um 7,70 nochmals sehen sollten überlege ich es mir eventuell nochmals einzusteigen ( je nach dem was meine Telekom invest bis dahin macht ) aber gerade , puhhh da hab ich zu viel Schiss das man schnell mal eine Verkaufswelle aufsitzt und dann schnell 5-10% tiefer steht was bei der Aktie und den Umsätzen nicht so selten ist ( siehe chart )

Es geht im November ganz eigentlich nicht um die Performance bis zum 30.11. sondern um die Performance bis zum Tag der Jahreshauptversammlung. Letztes Jahr wurde die BVB Aktie am Tag der HV noch bei 5,80 gehandelt, dieses Niveau hatte sie bereits frühzeitig im Oktober erreicht. Es gab einfach keine Konsolidierung, kein Minus kein gar nichts.

ABER

Direkt nach der HV ist der Aktienkurs abgestürzt, einer der Hauptverantwortlichen in meinen Augen war der Analyst Marcus Silbe mit der Rating Abstufung. Diese Abstufung war völlig überflüssig, kein vernünftig denkender Mensch geht davon aus, daß der Aktienkurs in 12 Monaten nur 3,5% performen könnte, es war einfach nicht soooo schlau. Folglich war sein Irrtum grandios, konkret hat er sich bei vier Kurszielen total vertan, jede Analyse ist komplett umsonst, wenn die Anlageempfehlung jedes Mal nur Halten oder nur sehr geringe Performance ist. Der Aktienkurs geht von 4,76 bis aktuell 8,22 hoch und die Analyse von Oddo kommt auf keine eindeutigen Kursziele, richtig bitter.

Ganz abgesehen davon, die Performance bis zur HV im letzten November war eben NICHT so schlecht, ganz im Gegenteil, der Aktienkurs ging von Sommer bis zur HV 47% hoch.

Auch die November Performance in der Saison 2010/11 ist kein Zufall. Keine Mannschaft wird im November Meister, die damalige Dortmunder Überraschungsmannschaft mit billigen, technisch limitierten Spielern sowieso nicht. Den Höhepunkt gab es aber nun mal im November und das ist kein Zufall, es passiert öfters. Meistens ist da direkt Schluss, es geht erst weiter, wenn man danach in der Rückrunde bei den KO Wettbewerben besser abschneidet, also 2012/13 mit CL Finale und 2016/17 mit Pokalsieg und CL Viertelfinale. Ansonsten ist die Kursperformance in der Rückrunde eine Vollkatastrophe.

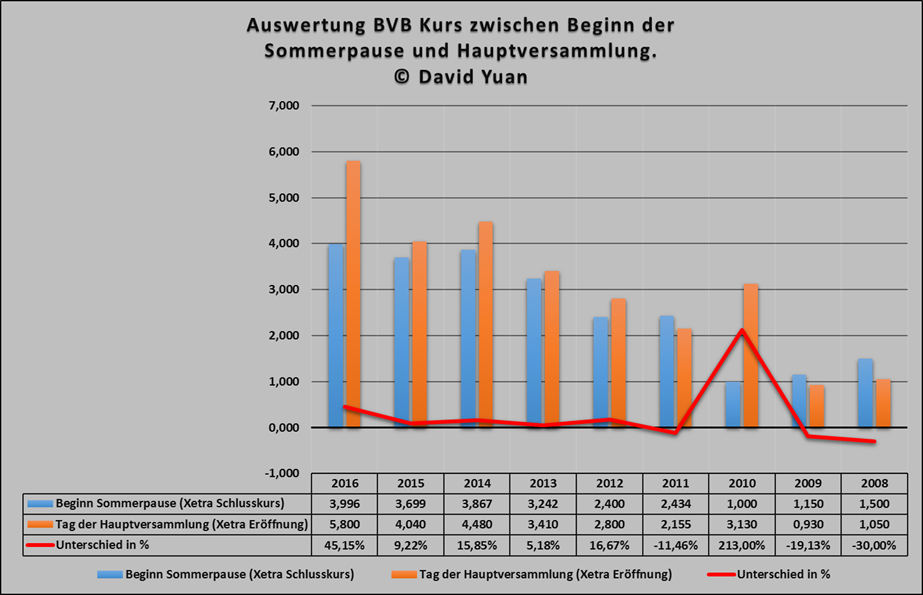

Bei diesem Link habe ich mal die jeweilige Kursentwicklung pro Saison aufgeschrieben, Anfangskurs Beginn Sommerpause, Schlusspunkt der jeweilige Höhepunkt. Die Statistik hat den Nachteil, daß der Schlusspunkt also nicht fixiert ist. Wenn man als Schlusspunkt den Tag der HV nehmen würde, hätte man ein krass eindeutiges Ergebnis ggü dem übrigen Zeitraum. Ich werde mir demnächst mal die Zeit nehmen und das ausrechnen.

oben die Entwicklung nur Sommerpause, weiter unten jeweils bis zum Höhepunkt:

http://bvbaktie.blogspot.de/2014/06/...-aktie-in-der-sommerpause.html

Für den Fall, daß die BVB Aktie bis zur HV gerade mal 10% zulegen würde, fände ich so eine Performance in so einem kurzen Zeitraum aber gar nicht soooooo schlecht. Machst Du ständig 10% Performance in nur zwei Monaten? Das wären dann ja 60% Performance im Jahr?

Mal abgesehen davon, wären auch höhere Kurse als 9 denkbar. Sollte der BVB bei der HV souveräner Tabellenführer sein und der Markt stabil sein, wären 10 Euro für mich sehr gut vorstellbar. Bei der Investitionsquote der wikifolios und der inst. Anleger auf jeden Fall. Bei einer Meisterschaft würde Bankhaus Lampe das Kursziel vermutlich auf über 13 Euro anheben müssen, so interpretiere ich die Entwicklung vom Wert der Marke BVB bei Meisterschaft und CL Reform, Kaderwertentwicklung bei neuem Bewertungsmodell von transfermarkt.de und Cash.

Sollte der Aktienkurs hingegen nicht bis zur HV deutlicher anziehen, würde ich gar keine Aktien verkaufen, in dem Fall wird eine Konsolidierung nach der HV eher unwahrscheinlich, weil ich nicht der Einzige sein werde, der so denkt und handelt.

Sommerpause XETRA Schlusskurs am Freitag vor dem letzten Spieltag.

Hauptversammlung Xetra Eröffnung am Tag der Hauptversammlung.

Dies ergibt mit allen Ausreißern noch oben (2010 = 213%) und unten (2008 = -30%) einen Mittelwert von 27,16%. Ohne diesen haben wir nur noch einen Mittelwert von 8,78% Schwankung zwischen Sommerpause und Hauptversammlung.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

kurs_sp-hv.png (verkleinert auf 55%)

kurs_sp-hv.png (verkleinert auf 55%)

Die Antwort war vollkommen eindeutig, weil Morgan Stanley aufgrund der neuen amerikanischen Gesetzeslage gezwungen wäre BVB Aktien im ganz großen Stil zu verkaufen, wäre der Kursverlauf so. In der Sommerpause 2010 waren sie unter der 3% Meldeschwelle und diese unter 3% hatten sie im Sommer 2010 auch noch verkauft, danach war der Deckel weg.

Ich bin erst seit 2010 durchgehend dabei, genau aus diesen Gründen. Den Ausreißer 2010 darf man natürlich nicht rausrechnen, die Konsolidierung nach dem klaren Plus 2010 ging bis zum Winter 2011, dann müsste man logischerweise auch 2011 rausrechnen.

2014 war der Höhepunkt ausnahmsweise bereits im Juli, weil der Aktienkurs bereits in der Sommerpause 36% gestiegen ist und danach gab es 50% mehr Aktien, die Börsenkapitalisierung ist also DEUTLICH mehr gestiegen, als es die Statistik aussagt. Nach diesem Höhepunkt im Juli 2014 spielte BVB gegen den Abstieg, spielte nach +237% Plus bei der Börsenkapitalisierung in zwei Jahren eine gewaltige Rolle.

Falls die Börsenkapitalisierung nun auch 237% in zwei Jahren gestiegen wäre und der BVB nun gegen den Abstieg kämpfen sollte, dann hätte man Aktienkursen über 10 Euro und könnte durchaus über Gewinnmitnahmen nachdenken, um im Bilde zu bleiben.

Wem das alles viel zu kompliziert ist: Letztes Jahr hatten die vielen Kleinanleger und Wikifolios genau wie dieses Jahr viel zu früh mehrheitlich verkauft, während die institutionellen Anleger noch im Oktober sechsstellig kauften und erst nach der HV ganz massiv verkauften. Dieses Jahr läuft es exakt nach gleichem Muster. BlackRock hat schon wieder gekauft, siehe posting #9839, der Investitionsgrad der Wikifolios mit großem Anlagevolumen ist momentan auf dem niedrigsten Stand aller Zeiten.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

Ich habe genau begründet, warum ich eine Berechnung erst ab 2010 sinnvoll finde und warum 2011 schlechter performte, nämlich wegen dem Ausreißer 2010.

Mal ganz abgesehen von diesen ganzen Statistiken: Ich benutze sie nicht stumpf und ohne weitere Analysen. Kein einziges Mal.

Ursprünglich war meine Annahme, der Aktienkurs könnte mindestens bis 7,50 laufen, damit wäre ich in Anbetracht der extrem guten Kursentwicklung vom Vorjahr sehr zufrieden gewesen und wenn der Aktienkurs ohne irgendwelche besonderen Nachrichten lange vor der HV da gelandet wäre, hätte ich da auch verkauft, so wie ich 2014 bei 5 schon im Sommer verkauft hatte.

Dann kamen die Aubameyang Gerüchte und meine Kursziele hatten sich verändert. Eine win win Situation, in beiden Situationen müsste es mit dem Aktienkurs hoch gehen, aber unterschiedlich:

Ohne Aubameyang nach wie vor 7,50 und mit Aubameyang für 80 Mio 8,00

Stattdessen kam der Dembele Deal, also nicht 8,00 sondern eher 8,50

Dann waren die Bonuszahlungen wider Erwartungen viel sicherer, die Reinvestitionen wider Erwartung sensationell günstig, statt mindestens 50 Mio lediglich 25 Mio. Und Yarmolenko, sowie Philipp funktionierten von Anbeginn viel besser als erwartet. Sportliche Prognosen spielen eigentlich eine untergeordnete Rolle, wenn man aber tatsächlich um die Meisterschaft spielen sollte, hat es einen viel deutlicheren Einfluss auf den Wert der Marke und den Kaderwert und dies beeinflusst die Kursentwicklung vor der HV. Daher lautet das Kursziel mittlerweile eher 10 Euro, dies natürlich nur unter der Bedingung, daß man bei der HV immer noch Tabellenführer ist und der Markt insgesamt stabil bleibt (Ausscheiden in der CL würden die Meisterchancen eher weiter beflügeln).

Ich wollte damit nur sagen, ein Verkauf bei der HV ist überhaupt nicht zwingend, man kann vorher verkaufen oder aber deutlich danach. Es ist nur ein Anhaltspunkt, aber ein sehr wichtiger. Mehr aber auch nicht.

Mal ein Beispiel zur Signifikanz: ich habe an der Uni mittels Pendel die Schwerkraft experimentell ermitteln sollen. Alle 200 Werte ergaben für sich Zahlen zwischen 9,5 m/s und 10,1 m/s. Im Lehrbuch steht ein Wert von 9,81 m/s. Meine Werte awaren also als solches kein Bullshit. Mit Fehlerrechnung, Signifikanztest und allen Tralala hatte ich dann folgendes Ergebnis auf Grund meiner Messungen: Die Gravitation liegt zwischen -12 m/s und 34 m/s! Das passiete mit 200 recht ähnlichen Ausgangswerten. Hier reden wir über 7 bis 10 Messwerte mit diversen Störvariablen. Richtige Statistik etc. ist an der Börse überhaupt nicht anwendbar! Davon leben zwar Millionen BWler, aber Müll ist es trotzdem, dafür haben wir ja auch immer wieder Crashs, Bankenpleiten und dergleichen.

Aber: all die diskutierten Jahre haben eine wichtige Gemeinsamkeit: Die Roadshows!

Dieses Jahr werden wieder Roadshows sein, die Termine stehen ja schon.

Die Frage ist also nicht, was war der Unterschied von 2008 zu 2014 und wird 2017 mehr wie A oder wie B sein. Die Frage ist doch, ob wir eine Unterbewertung haben, die man bei den Roadshows plausibel darlegen kann, so dass Kaufdruck entsteht. Und diese Frage kann man nur mit "Ja" beantworten.

Die Zukunft ist immer unsicher, aber wir haben hier ein so klares "Ja", wie man es nur selten auf den Präsentierteller bekommt. Also wenn man spekuliert - und das tun wir ja alle - wo ist man dann besser beraten als hier?

Bei der letztjährigen Kursentwicklung war der Einstieg der institutionellen Anleger und auch der Ausstieg an Eindeutigkeit nicht zu überbieten, gleichzeitig aber auch das kontraproduktive Verhalten der Kleinanleger und Wikifolios, die lange vor den Hochs deutlich reduzierten. Jetzt passiert das exakt gleiche, der Investitionsgrad der großen Wikifolios ist auf dem niedrigsten Stand aller Zeiten.

Kannst Dir ja ausrechnen, woher die Verkäufer kommen sollen, wenn der Aktienkurs bei 8,70 steht. Kannst Dir auch ausrechnen, was passiert, wenn die Börsenkapitalisierung immer weiter steigt, je mehr, desto attraktiver für die institutionellen Anleger.

Der norwegische Staatsfond hatte 2013 0,39% der BVB Aktien, jetzt sind es 0,75% und wenn die Börsenkapitalisierung bei über einer Milliarde liegt, wird dieser Wert eher bei 1,3% liegen

Mir dem Kursverhalten in 2008 oder 2009 hat das alles eh nix zu tun, daß BVB bei Abstiegsgefahr auch mal konsolidiert, wenn die Börsenkapitalisierung vorher 235% gestiegen ist, ist auch klar. Wenn man die Statistiken einigermaßen begreift, dann braucht man nicht wahnsinnig viel Phantasie, daß der BVB momentan nicht in Abstiegsgefahr ist und der Abstand zur fairen Bewertung immer noch riesig ist, während die Börsenkapitalisierung nicht annähernd 200% in zwei Jahren zulegen konnte

Ob mein Verfahren Sinn macht oder nicht, ist jedem selbst überlassen.

Bei der Kursentwicklung in 2013 habe ich die Zahlen auswendig im Kopf, brauche gar nicht nachzuschauen. Nach der unglücklichen CL Niederlage startete der XETRA Kurs bei 3,05. Vorbörslich war er sogar tiefer. Bei der HV 2013 weiß ich es auch noch, als wäre es gestern.

BVB gewann in dieser Saison die ersten 5 Spiele und spielte anscheinend um die Meisterschaft, dann schwächelte man ein bißchen, war aber noch oben dabei. Dann kam das extrem wichtige Heimspiel gegen Bayern, Götze schoß das wichtige Auswärtstor gegen den BVB und der BVB verlor zu Hause gegen Bayern 0:3. vorbörslich klar tiefere Kurse, dann kam der XETRA Eröffnungskurs am Tag der HV. Da auf der HV sehr viele richtig wichtige Aussagen gemacht wurden, stieg der Aktienkurs während dieser HV rasch und deutlich. Natürlich muss ich in meinen Berechnung die Kursentwicklung während der HV mit berücksichtigen!

In meinem Gedächtnis blieb nur, daß der Aktienkurs in 2013 von 3,05 bis 4 stieg, bevor eine kleinere Konsolidierung begann, diese endete abrupt mit der HV, die sehr wichtig war und der Aktienkurs konnte sehr schnell wieder zulegen, man konnte also Strecken mehrfach abfahren.

In der Horrorsaison 2014 stieg der Aktienkurs von 3,80 auf 5,20 ohne ein einziges Pflichtspiel nur allein in der Sommerpause.

Die These der Kursentwicklung zw. Sommerpause und HV ist eine begleitende These für viele anderen Thesen. natürlich kann man auch einfach verkaufen, wenn man 36% im Plus ist, wie in 2014, dann ist halt Juli statt November, so what? In jeder Saison konnte man locker 20% verdienen, meistens war es dramatisch mehr.