MophoSys - ExtraChancen

Aber wie ist denn dein Depot bestückt und welche Aktie ist deiner Ansicht besonders zu empfehlen?

Gruß

hkpb

| Börsen Radio | [ mehr ] |

| |

| |

Morphosys hat Geld für neue Strategien 01.03.2006 (13:03)

Börse On Air!... Ihr tägliches Radioprogramm von Börsen Radio Network |

Gerechnet hatte Morphosys-Chef Simon Moroney mit einem Jahresüberschuss von 1 Mio. Euro in 2005. Dass es dann schließlich 4,7 Mio. Euro wurden, hat dem Unternehmen den Horizont erweitert. Basierend auf der im Jahr 2005 durchgeführten strategischen Neubewertung, wird MorphoSys zukünftig den Großteil seiner Bemühungen auf die Entwicklung des entzündungshemmenden Wirkstoffs MOR103 als neue Leitsubstanz in der Indikation Rheumatoide Arthritis fokussieren.

Gerechnet hatte Morphosys-Chef Simon Moroney mit einem Jahresüberschuss von 1 Mio. Euro in 2005. Dass es dann schließlich 4,7 Mio. Euro wurden, hat dem Unternehmen den Horizont erweitert. Basierend auf der im Jahr 2005 durchgeführten strategischen Neubewertung, wird MorphoSys zukünftig den Großteil seiner Bemühungen auf die Entwicklung des entzündungshemmenden Wirkstoffs MOR103 als neue Leitsubstanz in der Indikation Rheumatoide Arthritis fokussieren.http://www.financial.de/newsroom/fn.php?rubrik=brn&ID=57128

Der spricht echt gut, ist auf deutsch. Massiv hoher cashflow, wird investiert in Wertsteigerung. Sie werden nicht quartalsweise auf Gewinnmaximierung schauen. Das kann man gut hießen, oder muß eben woanders investieren.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

| 01.03.2006 09:07 |

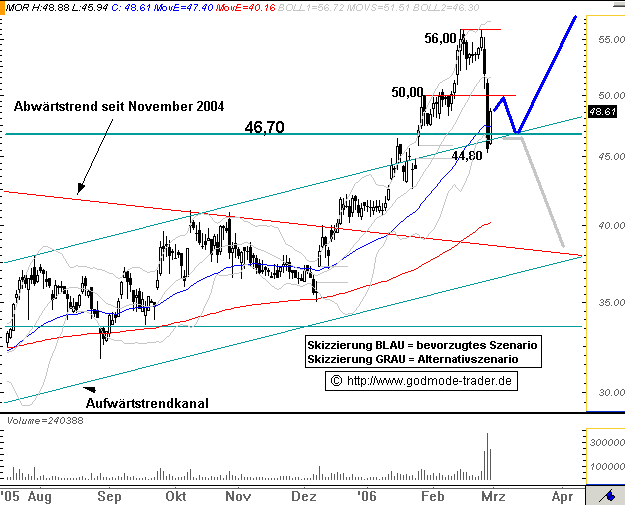

TecDAX: MORPHOSYS dreht auf potenziellem Kaufniveau |

Morphosys (Nachrichten/Aktienkurs) WKN: 663200 ISIN: DE0006632003 Intradaykurs: 48,61 Euro Aktueller Tageschart (log) seit 15.07.2005 (1 Kerze = 1 Tag) Diagnose: Die MORPHOSYS befindet sich unverändert in einem langfristigen Aufwärtstrend, der bereits im Dezember 2002 startete. Im November 2004 hatte die Aktie ein wichtiges Zwischenhoch bei 46,70 Euro ausgebildet und im Anschluss daran bis April 2005 auf ein Tief bei 27,40 Euro korrigiert. Nachdem die Aktie am 16.12.2005 über den Abwärtstrend seit November 2004 ausgebrochen war, überwand sie am 25.01. auch das Hoch bei 46,70 Euro. Am 14.02.2006 erreichte die Aktie ein Hoch bei 56,00 Euro. An diesem scheiterte die Aktie am 23.02. und brach dann über 2 Tage deutlich ein. Dabei fiel die Aktie auf eine dicke Unterstützungszone um 46,70 Euro zurück. Im gestrigen Handel erholt sich die Aktie gegen einen schwachen Markt deutlich. Prognose: Solange die MORPHOSYS Aktie diesen Bereich um 46,70 Euro verteidigt, hat sie gute Chancen, den Aufwärtstrend in Kürze fortzusetzen. Die mittel-langfristigen Ziele liegen bei zunächst ca. 65,00 Euro und später bei 91,50-100,00 Euro. Sollte die Aktie überraschend den Bereich um 46,70 Euro nicht verteidigen, wäre für die nächsten Wochen eine Abwärtsbewegung bis ca. 37,73 Euro möglich.  |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

| http://gfx.finanztreff.de/vwd_proxy/img/gfx/bgmedium.gif height=22>ANALYSES/WestLB senkt MorphoSys-Kursziel auf 54,50 (57) EUR |

Einstufung: Bestätigt "Add" Kursziel: Gesenkt auf 54,50 (57) EUR 01.03.2006, 14:36 |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

zu halten bei dem auf und ab von Morph.Ich lese seine Kommendare.

Mor ist gerade knapp unter 4-Jahreshoch. Das ist nicht der Zeitpunkt um in Panik zu verfallen oder das Geschäftsmodell in Fragezu stellen.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Neuigkeit von VWD Dowjones |

| DJ MARKT/Biotechs wieder als Sektor im Blick |

| 2006-03-02 07:15:21 Die teilweise zweistelligen Kursgewinne der US-Biotechs rücken dengesamten Sektor wieder in den Blick, sagt ein Händler: "Zwar gab es in denletzten Wochen einige Einzelmeldungen, sie wurden aber nicht als Sektor-Movegespielt". Dies könne sich nach den kräftigen US-Bewegungenändern. Damit bestehe die Chance auf umfangreiche Anschlusskäufeüber Baskets und Fonds. Profitieren sollten Morphosys und GPC, aber auchPharmawerte mit großer Pipeline wie Sanofi. DJG/mod/raz (END) Dow Jones Newswires |

MfG

die shortfraktion. Jetzt auf diesem Billigniveau Leute aus der Aktie rausdrängen.

An eine MOR-Bewertung kann man auf klassischem Wege z.B. über KUV und Wachstumsraten herankommen. KUV für Biotec wird häufig mit 8 als normal angesehen. Genentech z.B. hatte in der Wachstumsphase lange Zeit um KUV = 20. KUV bei MOR ist aktuell nur um 5. Die Bewertung nach Gewinn und KGV ist mit Einschränkungen schwierig. MOR hat das Ziel maximal in Wertwachstum in der Firma zu investieren, da bleibt das KGV zwangsläufig hoch. Ein Teil des Wertwachstum soll MOR103 darstellen:

Friesen hat schon woanders wiederholt Kandidaten erfolgreich durch die Präklinik geschleust, bei MOR soll er jetzt ein kleines Team leiten, das intern die Aufgaben koordiniert und extern die Entwicklung betreut und zum Erfolg führt.

Bis Abschluß Phase 1 wir mit Kosten von insgesamt ca. 10 mio€ spekuliert, Ende P1 könnte, wenn alles gut durchläuft Ende 2008 oder Anfang 2009 sein. Ob das aktuell einen Bewertungsabschlag von ein paar zig mio rechtfertigt, nachdem die MOR-pipeline bisher eh nicht Teil der Bewertung ist?

Damit ist aber sofort klar: Dieser Teil, nämlich die eigene pipeline aus MOR103 und MOR202 entzieht sich komplett der Bewertung, bzw. führt über die entsprechenden Kosten zu einer negativbewertung, wenn man nur nach den Zahlen des GEschäftsberichts geht. Einnahmen/Gewinne wirds die nächsten 3 Jahre nicht geben. Andere Firmen begründen ihre Marktkapitalisierung ausschliesslich auf dem cashburn für Entwicklungsprojekte, viele Analysten und Anleger ziehen aber die Investitionen in pipeline von der Technologiezuliefererbewertung einfach ab.

Noch wichtiger als der Wert der eigenen 2 Projekte sind natürlich die 29+x gereiften Partnerprojekte. 2 in der Klinik eine ganze Reihe auf dem Sprung. Diese erfahren bisher nur minimale Beachtung, nämlich ausschliesslich indirekt in Form der verbuchten Meilensteine, nicht aus dem jeweiligen Projektpotential an sich. Da steckt eine erhebliche ignorierte Bewertungsreserve. Was bei heben derselben durch Analysten passieren kann, sieht man im Moment bei evotec. Wenn Analysten schreiben: " uups, wir haben bisher in unseren Betrachtungen vergessen die Partnerprojekte angemessen zu berücksichtigen, wir heben das MOR-Kursziel von 40 auf 85 an." So jedenfalls hat CSFB bei evotc argumentiert.

Mit zunehmender Zahl an Projekten in der Klinik, erst recht natürlich in Fortgeschrittenen Phasen, wird sich die Ignoranz verlieren. Wann das der Fall sein wird ist unklar. Ende 2007 mit 8 Projekten in der Klinik, davon 2 in P2, da sollte es der letzte betriebsblinde Analyst kapiert haben, was die Partnerpipeline für einen Schatz darstellt. Nur wann fängt der erste Analyst an das zu thematisieren? eckresearch hat keine Reichweite.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

MfG

981. Erkenne den Trend und?

Ich habe ehrlich gesagt keinen SL auf MOR-Aktien. Das ist Investition, die Aktie ist volatil und wenn sie nicht gerade fällt, dann steigt sie noch viel schneller. Zugegeben, es ist nicht leicht das immer auszuhalten. Aber fundamental steht MOR super da. 6 der 10 größten bzw. 10 der 20 größten Pharmas lassen sich ihre pipeline zum Teil von MOR auffüllen. MOR positioniert sich mit der Partnerpipeline in Milliarden-Pharmamarkt. MOR ist das einzige Biotec weltweit, das in und mit der Forschungsphase bereits Geld verdient und obendrauf noch Meilensteine und Tantiemen durchsetzen kann.

Ende 2008 sind wahrscheinlich um 8 MOR-Präparate in der Klinik, wahrscheinlich 2 davon in P2. Jeweils alle mit einem Minimalen Umsatzpotential von 500mioUSD jährlich. Das wird irgendwann eingepreist, vielleicht wie bei Evotec, innerhalb von 2 Sätzen Kursziel 50€ hoch und der Markt macht es dann in einer Woche? Hinterherspringen, wenn man mal ausgestiegen ist, machen die meisten nicht.

Ich hoffe das du im plus bist und länger dabei, wenn du aber erst vor kurzem gekauft hast und im minus bist, dann solltest du dich fragen, wenn dein Einstieg schon nicht optimal war, warum denkst du das nach fast 20% minus in einer Woche der ideale Zeitpunkt für den Ausstieg sei? MOR ist jetzt auf Kursniveau Januar. Ich sehe die Katastrophe nicht.

Der langfristige Aufwärtstrend seit ATL mit knapp 100% jährlicher Steigung ist aktuell bei 37,8.

Der Trend 2. Ordnung seit November 03 mit ca. 100% jährlicher Steigung ist bei 41,6.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

ich denke, da war 2007 gemeint!

Ende 2007 dürften dann 4 weitere in der Klinik sein, also 8. Das sowohl der 1D09C3 bei GPC Biotech als auch der R1450 bei Roche es in die P2 schaffen, damit rechne ich.

P1 legt die Dosierung in Menge und Schema fest, nicht die Wirkung. MOR-AKs sind 100% naturidentisch. Ohne Überdosierung können sie im Menschen gar nicht toxisch sein. MOR hat deshalb auch bei den meisten Partnern keinen Meilenstein für P2 vereinbart, weil diese Schwelle zumeist genommen werden sollte und somit eigentlich keine Schwelle darstellt.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

MorphoSys Stop-loss-Limit setzen

02.03.2006 17:27:17

| Die Experten vom "Frankfurter Tagesdienst" empfehlen nach wie vor bei der Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) ein Stop-loss-Limit bei 44,25 Euro zu setzen. MorphoSys baue die Zusammenarbeit mit Roche aus. Beide Konzerne würden die gemeinsame Antikörperforschung vertiefen wollen. So sollten zwei neue Programme zur Behandlung von Krebs aufgenommen werden. Dabei bekomme MorphoSys für jedes Programm Zahlungen in Höhe von rund 10 Mio. Euro. Neben Roche arbeite MorphoSys jedoch auch noch mit Pharmagrößen wie Pfizer, Johnson & Johnson, Novartis, Merck und Bayer zusammen. Das Wertpapier habe in den vergangenen Monaten ansprechende Kursgewinne verzeichnet, aber Ende letzter Woche sei es nach Bekanntgabe der sehr guten Zahlen für das vergangene Geschäftsjahr zu heftigen Gewinnmitnahmen gekommen. Die Experten vom "Frankfurter Tagesdienst" rieten seit Anfang Dezember insgesamt viermal zum Kauf der Aktie von MorphoSys und liegen lediglich mit der letzten Empfehlung von Anfang Februar leicht im Verlust. Es bleibe beim Stop-loss-Limit von 44,25 Euro. Analyse-Datum: 02.03.2006 Quelle: Finanzen.net / Aktiencheck.de AG |

http://www.aktienresearch.de/analysen/..._detail.asp?AnalyseNr=197612

Naja, öffentlich die Marke setzen lädt natürlich geradezu dazu ein, diesen SL auszulösen.

Aber recht hat der Tagesdienst. MOR hat jede Menge renommierte Kunden die gutes Geld zu Morphosys tragen. Irgendwas muss an der Firma dran sein.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Näheres habe ich nicht.

Nahe Unterstützung soll man kaufen, als chartie, allerdings falls das Szenario falsch läuft eben auch zügig wieder raus.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Erkenne den Trend und werde ruhiger. ;-)

In 7 Wochen gibts schon Rekordquartalszahlen, und mehr als die Jahresgewinnprognose schon drin, und natürlich auch mehr als ein viertel des Jahresumsatzes vorgelegt....

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich versuche das für mich zu ordnen

31.12.2005:

Umsatz 33,5mio€, davon 6,9mio€ tAK-Erfolgszahlungen und 4,3mio€ FAK-Umsatz

Gewinn 4,7mio€

Kurs 41,32€

Partnerpipeline 2 Klinik, 6 Präklinik, 21 weitere aktive Projekte unterschiedlichen Reifegrades (24.2.06), Summe 29

Morphosys-Prognose für 2006

Umsatz 50mio€, davon 7mio€ tAK-Erfolgszahlungen und 18mio€ ABD-Umsatz

Gewinn 1mio€ bei berücksichtigten 2,5mio für serotec Integration und 4mio für eigene pipe und Technologien

Partnerpipeline 2 Klinik, 10-12 Präklinik, 24 bis 22 weitere aktive Projekte unterschiedlichen Reifegrades, Summe 36

Kurs natürlich keine Angabe

Klinikstarts lassen sich durch MOR nicht beeinflussen, sind also in der Prognose nicht drin.

Offensichtlich sind auch keine Umsätze durch weitere große Kooperationen mit in der Prognose drin, obwohl sie angestrebt werden.

Mein Prognosebereich für 2006

Umsatz 55-60mio€, davon 9-12mio€ tAK-Erfolgszahlungen und 18-22mio€ ABD-Umsatz

Gewinn 5-8mio€

Partnerpipeline 3-5 Klinik, davon einer P2, 10-12 Präklinik, ca. 24 bis 26 weitere aktive Projekte unterschiedlichen Reifegrades, Summe 38 bis 40

1 weiterer Klinikstart, eher 2 bis 3, Kooperation mit japan. Pharma und mehr.

Ende 2006 wird sich der Blick öffnen auf 2007 mit Orientierungswerten aus meiner Sicht heute:

Umsatz 70-90mio€, davon 15-20mio€ tAK-Erfolgszahlungen und 25-40mio€ ABD-Umsatz

Gewinn 5-15mio€ , je nach Investitionsvolumen

Partnerpipeline 2 P2, 5-8 P1, 12-15 Präklinik, sowie weitere aktive Projekte unterschiedlichen Reifegrades, in der Summe 45 bis 55 und ein Partner-Klinikstart pro Quartal

ev. 1 bis 2 Klinkstarts der eigenen Pipeline in 2007?

zunehmende Marktführung der ABD im FAK-Bereich.

Damit sollten sich gegen Jahresende 06 leicht Kurse von 100€ fundamental begründen lassen.

Und im Laufe 2007 sollte auch dem allerblindesten Analysten durch die laufenden Klinkstarts aufgehen, das die breite Partnerpipeline mit vielen big Pharmas eine ungehobene Schatzkiste darstellt.

Ich rechne dazu auch in 2006 mit 2 bis 3 Prognoseanhebungen ab Jahresmitte oder erzwungenermaßen früher. Mein Ausblick auf 2007 schreibt den eingeschlagenen Weg fort und kann damit nur ein Orientierungsrahmen sein.

Auch 2007 wird wahrscheinlich wieder nur ein sehr niedriger Gewinn angesagt werden, da MOR in Wachstum investieren will und nicht auf kurzfristige Gewinnmaximierung aus ist.

xxxxxxxxxxxxxxxxxxxxxx

Hartenuss, kannst du deine Frage deutlicher Formulieren?

Willst du die Kursentwicklung wissen von gestern auf die nächsten Wochen gesehen? Garantien gibts keine. Nur das MOR eine sehr stabile Gewinnbringende und dabei expandierende Position im AK-Markt hat.

Wenn so idiotische Falschanalysen wie die der CSFB Anleger vertreiben, dann steigt es eben nicht. Möglicherweise hat die CSFB aber schon wieder günstig eingedeckt, denn sie hatten vor einem Jahr noch 50k Aktien, ein Kursziel von 47 bei viel schlechteren Zahlen, offenem Patentstreit usw. Wenn sie wieder bestückt sind, werden sie ihr Kursziel wieder Hochsetzen.

Langfristig kannst du bei MOR nicht viel falsch machen, kurzfristig ist die Frage, ob die 45 bis 47 halten und der Kurs hier wieder den Auftrend aufnimmt.

Das evotec von der CSFB um über 100mio€ durch ihr Kursziel hochgestuft wurde, weil sie den Start einer P2 möglicherweise noch 2006 angekündigt haben, für die sie selbst in die Kosten, also das Risiko gehen ist schon der Hammer. Wenn man dagegen die 29 aktuellen Partnerprojekte von MOR, davon 2 in P1 komplett unterschlägt.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Früher wurde Zukunft auf Jahre im voraus eingepreist, anscheind wird bei MOR aktuell nur Rückwirkend 2004 eingepreist, da war nämlich der Kurs auch schon mal auf 46,7....

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

ich fragte nur wegen den Rekordquartalszahlen,was du damit meinen könntest.

Zu deinen Recherchen,davon verstehe ich nichts.Für mich zählt hauptsächlich wie ich meine paar Mark vermehren könnte.

Daß du dir sehr viel Mühe gibst mit den Beiträgen,finde ich sehr bemerkenswert und man merkt auch ,daß dir die Mor. am Herzen liegt.Du machst das toll.Ich hatte diese Aktie schon 2000 ,aber durch den Chrasch viel Kapital eingebüßt.

In der Hoffnung auf bessere Aussichten,

Gr.Hartenuss

Es ergeben sich 57,5/9 (nach Steuer ca.7?)

Der Hauptunterschied zur MOR-Prognose 50/1:

1 mio mehr Umsatz bei FAK und weniger Restrukturierungskosten nötig als von Lemus eingestellt.

Meilensteine werden nicht konstant bei 7 mios bleiben (2005 ca. 5,5 + 1,4(GPC)=6,9) sondern auf

ca. 7,3 + 2(MerckAutoCAL) +4,2(3x Klink) = 13,5 mio€ steigen.

Also bei Fak +1 und MS mit +6,5 macht 7,5 Mehrumsatz bei eckresearch als bei Moroney/Lemus-Prognose. Allerdings eben einfach beruhend auf den im cc ausgesprochenen Auslassungen.

Schlagbar ist es trotzdem, falls serotec einschlägt wie eine Bombe oder mehrere Große Neukooperationen den tAK-Bereich weiter forcieren.

Ob die Börse das nächste Rekordquartal in Serie wieder mit Kursabschlägen begrüßt weiß ich natürlich auch nicht. Gegenüber November 2004, als es auch schon 46,7€ für MOR gab hat sich jetzt der Umsatz mehr als verdoppelt und der Gewinn mehr als verzehnfacht. Aber eine Garantie für steigende Kurse kann ich auch nicht geben.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Kapitalmarkt |

| © F.A.Z. |

04. März 2006 Nach vielen Monaten im Schatten rücken die Biotechnologieunternehmen nun wieder ins Licht. In der Rangliste der Aktien mit den größten Kurssprüngen stehen im deutschen Technologieindex Tec-Dax auf Ein-Monats-Sicht mit Evotec und Qiagen zwei Biotechnologieunternehmen ganz vorne - deutlich vor den zuvor favorisierten Solarwerten.

Das wiedererwachte Interesse an der Biotechnologie zeigen auch mehrere Kapitalmarkttransaktionen. "Biotechnologie gehört zu den von uns favorisierten Branchen für 2006 - nicht nur für Kapitalerhöhungen, sondern auch für Börsengänge", sagt Christian Fuest, der bei der WestLB für Aktienemissionen zuständig ist.

Internationale Investitionen

In den Jahren 2002 bis 2004 waren Börsengänge selten Selbstläufer. Besonders schwer taten sich Biotechnologieunternehmen. Doch diese Zeiten ändern sich langsam. So steckten europäische und amerikanische Investoren in Rahmen einer Privatplazierung in dieser Woche 15,6 Millionen Euro in das im Tec-Dax vertretene Biotechnikunternehmen Medigene.

Vor einer Woche kaufte sich Dietmar Hopp, Mitgründer und Großaktionär von SAP, einen Anteil von 8,7 Prozent an GPC Biotech und führte dem Biotechnologieunternehmen damit 36,2 Millionen Euro zu. Zuvor hatte es schon bei Evotec im Juni 2005 eine Kapitalerhöhung um 28,4 Millionen Euro und bei Morphosys im März 2005 eine um 17,4 Millionen Euro gegeben.

Vor einiger Zeit waren derartige Eigenkapitaltransaktionen viel schwieriger. "Die letzten Jahre waren hart. Frisches Geld gab es fast nur von speziellen Venture-Capital-Gesellschaften, die starken Einfluß auf die Geschäftspolitik der Biotechnologieunternehmen nehmen. Das ist aus Unternehmenssicht nicht immer wünschenswert", sagt Jürgen Raabe von der Wertpapierhandelsbank Close Brothers Seydler. "Aber jetzt ist der Kapitalmarkt wieder bereit, Gelder für interessante Produktentwicklungen zur Verfügung zu stellen - sei es über Wandelanleihen oder sogar Börsengänge."

Lange waren die Anleger, die sich überhaupt noch für Biotechnologieunternehmen interessierten, hochspezialisierte Sektorkenner. Inzwischen verzeichnen aber auch Publikumsaktienfonds wieder Mittelzuflüsse. Nach Mittelabflüssen von 155 Millionen Euro im Jahr 2005 hat der 500 Millionen Euro schwere DWS Biotech-Aktientyp O seit Jahresbeginn 2006 netto 35 Millionen Euro erhalten.

Neues Vertrauen in Biotechnologieaktien

Nicole Körtge, Fondsmanagerin des 670 Millionen Euro schweren Dit-Biotechnologie-Fonds, verzeichnet nach Mittelabflüssen von 191 Millionen Euro im Jahr 2005 seit Februar Mittelzuflüsse - von Dachfonds, aber auch von Privatanlegern. "Das Vertrauen der Privatanleger in die als vergleichsweise riskant geltenden Biotechnologieaktien ist zurück. Ausschlaggebend dafür waren auch Vereinbarungen zur Zusammenarbeit zwischen Pharma- und Biotechnikunternehmen, zuletzt zwischen Roche und Morphosys", sagt Körtge.

Schon 2005 erzielte die deutsche Biotechbranche ihr historisch zweitbestes Finanzierungsergebnis. Nach einem Bericht des Biotechnologiemagazins "Transkript" floß den Biotechnologie-Gesellschaften in Wagniskapital- und Börsenfinanzierungen mit 543,4 Millionen Euro soviel Kapital zu wie zuletzt im Jahr 2000. Spitzenreiter der Wagniskapital-Finanzierungen war mit 31,5 Millionen Euro die Curacyte in Leipzig, die Medikamente gegen Schockzustände entwickelt.

Mit Paion sowie Jerini konnten zwei Unternehmen mit ihrem Gang an die Börse 95,6 Millionen Euro einsammeln. Beide Gesellschaften haben ihren Aktionären seither Kursgewinne beschert, was nicht selbstverständlich ist. Denn darauf warten die Aktionäre von Epigenomics noch immer. Das Unternehmen hatte ein Jahr zuvor den Sprung an die Börse gewagt.

Nach Ansicht der Investmentbank Merrill Lynch profitieren die kleineren und mittelgroßen Biotechnologiewerte derzeit auch davon, daß die Papiere der größeren Gesellschaften wie Amgen oder Genentech im vergangenen Jahr 30 bis 40 Prozent besser gelaufen sind. Insofern wird Nachholbedarf unterstellt, der gerade auf die europäischen Werte der Branche zutreffen würde.

Merrill Lynch gibt allerdings auch zu bedenken, daß der Nachrichtenfluß der kleineren Unternehmen spärlich und in der Regel "binär" sei. Mit jeder Nachricht geht es also nur um eine Eins oder eine Null, um den Durchbruch oder das Ende.

Positive Grundstimmung

In der Regel sind es deshalb doch die Großen der Branche, die mit guten Nachrichten für eine positive Grundstimmung sorgen, die dann alle Werte des Sektors antreibt. Zuletzt galt das für Genentech und Biogen Idec, die für ihr Medikament Rituxan eine Zulassung zur Behandlung der rheumatoiden Arthritis erhalten haben. Auch deutsche Vertreter der Branche wie Peter Heinrich, der Vorstandsvorsitzende von Medigene, betonen die Bedeutung eines stetigen Stroms guter Nachrichten. Nur dann eröffne sich Investoren die Chance zu einem Ausstieg.

Die Esslinger Ars Arthro AG hatte jüngst eine besonders innovative Finanzierungsidee: Nach einer Fusion mit einem englischen Unternehmen ist die Gesellschaft nun am Londoner Alternative Investment Market (AIM) notiert. "Ich glaube, daß uns andere auf diesem Weg folgen werden", sagt Ars-Arthro-Vorstandsvorsitzender Robert Guilleaume.

Text: F.A.Z., 04.03.2006, Nr. 54 / Seite 21

Bildmaterial: F.A.Z.

http://www.faz.net/s/...CF913ADBD25F4A1BF0~ATpl~Ecommon~Scontent.html

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

28.4. mit Quartalszahlen. Natürlich Rekord.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |