Ströer - Der NEUE M-Dax Star ?

Seite 36 von 159 Neuester Beitrag: 23.07.25 17:55 | ||||

| Eröffnet am: | 17.12.15 12:01 | von: Invest-Resea. | Anzahl Beiträge: | 4.973 |

| Neuester Beitrag: | 23.07.25 17:55 | von: 1Dollarfor50. | Leser gesamt: | 1.509.936 |

| Forum: | Börse | Leser heute: | 78 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 33 | 34 | 35 | | 37 | 38 | 39 | ... 159 > | ||||

Optionen

| Boardmail an "FritzBox" |

Wertpapier: Ströer SE |

...

Gleich beim ersten Mitfavoriten Ströer handelt es sich um einen Titel der momentan kontrovers diskutiert wird. Das hat mit den von dem US-Hedgefonds Muddy Waters erhobenen Vorwürfen zu tun, der Außenwerber habe in der Vergangenheit falsche Angaben unter anderem zu Wachstum und Cashflow gemacht. Das Papier war daraufhin deutlich eingebrochen, bevor sich die Notiz zuletzt wieder etwas erholt hat, nachdem der Vorstand die Vorwürfe als haltlos zurückgewiesen hat.

Bei Jefferies hat man sich von alledem bisher aber unbeeindruckt gezeigt. Verwiesen wird auf steigende Gewinnschätzungen und intern hat man zuletzt im April die Prognosen für Umsatz und Gewinn leicht angehoben. So wird beim verwässerten Gewinn je Aktie für 2016 mit 2,79 Euro gerechnet. 2017 und 2018 sollen es dann 3,33 Euro und 3,85 Euro werden. Auf dieser Basis werden als Kursziel nach wie vor 73 Euro genannt. Daraus errechnet sich theoretisch ein Kurspotenzial von satten 54 Prozent. Zur Kaufempfehlung heißt es grundsätzlich von Seiten der zuständigen Analystin Lisa Hau auch, der Außenwerbespezialist profitiere von ermutigenden Konsumtrends in den Schlüsselmärkten.

Wie weiter ausgeführt wird, verfüge Ströer auch über ausreichend finanziellen Spielraum. Denn das Verhältnis von Nettoverschuldung zu EBITDA bewege sich mit 1,4 deutlich unterhalb der Zielgröße von 2,0 bis 2,5. Das eröffne die Möglichkeit, die Aktionäre in der Form von Aktienrückkäufen oder Dividenden zu beglücken. Noch mehr Geld zur Verfügung stehen könnte außerdem dann, falls das Türkeigeschäft verkauft werden sollte. Das könnte weitere 150 Millionen Euro einspielen. Passend dazu wurde von den Verantwortlichen jüngst auch bereits ein mögliches Aktienrückkaufprogramm anvisiert.

Gebremst wurde der zwischenzeitliche Kursverfall außerdem mit Hilfe den vorgelegten Quartalszahlen. Für die ersten drei Monat wurde ein kräftiges Wachstum gemeldet, außerdem wurde der Vorstoß in die Gewinnzone vollzogen. Konkret stieg der Umsatz um 40 Prozent auf 226,2 Millionen Euro, wobei das organische Wachstum 11,5 Prozent betrug. Unter dem Strich stand beim Gewinn ein Plus von 5,1 Millionen Euro zu Buche, während im ersten Quartal 2015 noch ein Verlust von 3 Millionen Euro angefallen war.

Nach einem gut angelaufenen zweiten Quartal wurde außerdem die Jahresprognose beim so genannten operational EBITDA von bisher 270-280 Millionen Euro auf mehr als 280 Millionen Euro angehoben. Trotzdem gibt es bei diesem Wert nach wie vor noch viele Shortpositionen. Wie die bestehende Kaufempfehlung sowie das hohe Kursziel zeigen, geht man bei Jefferies aber davon aus, dass diese Wetten auf sinkende Notierungen bei Ströer letztlich nicht aufgehen werden.

...

Aber wenn du bei 50€ wieder einsteigen willst, bist du spätestens Dienstag wieder herzlich willkommen... ;)

AFA0062 2016-05-23/14:06

ISIN: DE0007493991

© 2016 APA-dpa-AFX-Analyser

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ströer SE |

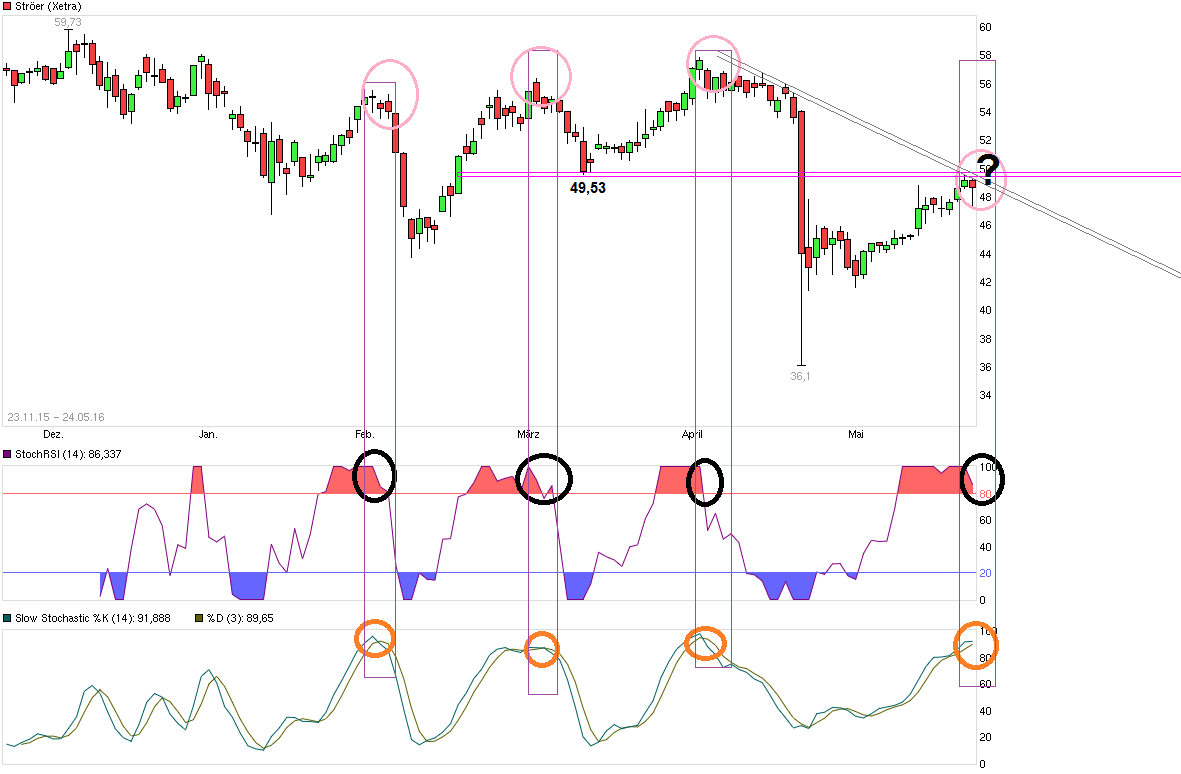

Angehängte Grafik:

chart_quarter_str__er.png (verkleinert auf 50%)

chart_quarter_str__er.png (verkleinert auf 50%)

Ja und dann wird ´s eigentlich erst wirklich spannend...

Optionen

| Boardmail an "FritzBox" |

Wertpapier: Ströer SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ströer SE |

Angehängte Grafik:

chart_free_str__er.png (verkleinert auf 43%)

chart_free_str__er.png (verkleinert auf 43%)

http://www.finanztrends-newsletter.de/2016/05/...i-der-stroeer-aktie/