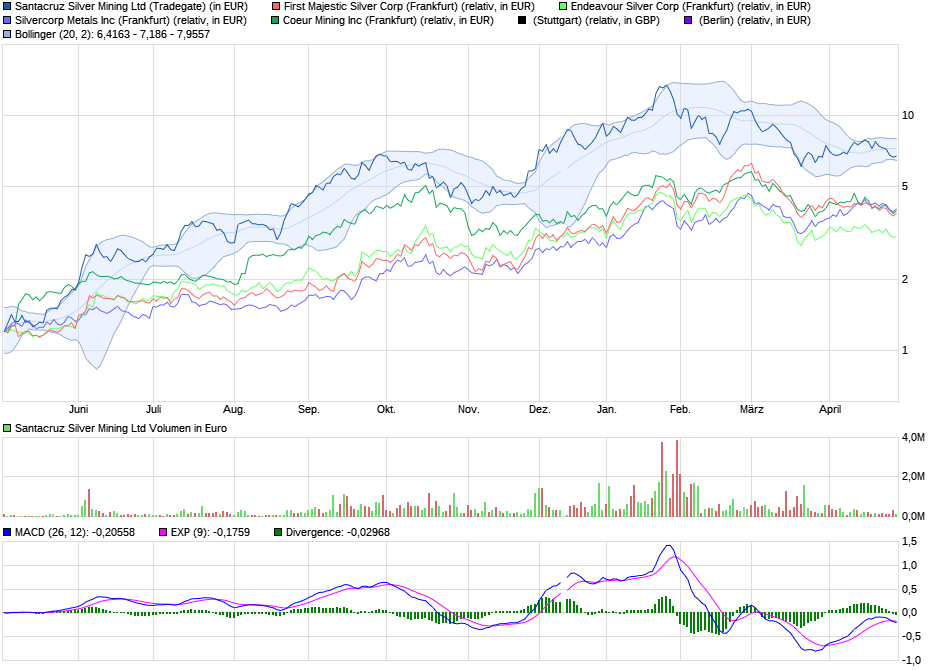

SantaCruz - angehender Silberproduzent

Mexikanisch geht so: Arturo hat das sicher schon länger von möglichen Problemen gewusst, hat etwas von seinem Pulver in Sicherheit gebracht und dann oder zeitgleich seine Verwandten & Freunde (sind alle dick in Santacruz investiert) informiert. die haben dann auch ein wenig verkauft.. Viva Mexico...

ich glaub das all time low war bei 0,08CAD in 2016. jetzt sind wir bei 0,115 CAD. also ein weiterer Fall nach unten ist stark begrenzt, außer Pleite (bitte nicht schon wieder ;-))

Q2 war die AISC eine Katastrophe.. Q3 muss besser werden und weißt du was? es wird besser sein. warum? Weil Arturo das ganz ganz genau weiß und.... weil er Mexikaner ist. ;-)

Deshalb sehe ich hier kurzfristig Potential bis 0,2 0,22 CAD

bin jedenfalls gespannt wie hoch es heute drüben gehen wird und wie Q3 war

Optionen

Günstig ist da relativ wenn ein Totalverlust droht.

Optionen

| Boardmail an "Chaser84" |

Wertpapier: SantaCruz Silver Mining |

Santa hat nie sonderlich gut gewirtschaftet. Trotzdem stieg Santa auf über 0,35 als Silber 2016 stieg.

das wird wieder passieren und ich kaufe lieber in der Nähe vom Allzeit Tief, als dann dem Kurs nachzurennen.

viele haben voriges jahr zu sehr viel höheren Preisen SantaCruz und andere Miner gekauft und sitzen jetzt auf 20 bis 50% Minus und warten und warten, weil sich seit Monaten nichts mehr tut...

ich selbst habe Santa im Feber 2016 zu 0,17 (also das doppelte als jetzt) gekauft, den Höchststand natürlich verpasst und dann zu 0,29 wieder verkauft. deshalb sehe ich Preise zu 0,085 als sehr guten Einstiegspunkt.

spannend wird nächste Woche der Q3 Bericht. da wird dann schon eine Richtung vorgegeben werden.

Optionen

also unter diesen Voraussetzungen wären 20% plus auch ok..

wahrscheinlich bin wieder etwas zu optimistisch gewesen. wir werden es sehen...

Optionen

Optionen

| Boardmail an "Chaser84" |

Wertpapier: SantaCruz Silver Mining |

Optionen

| Boardmail an "Chaser84" |

Wertpapier: SantaCruz Silver Mining |

Finger weg

Die Q3/17 Zahlen waren ja mal wieder katastrophal schlecht. Bei AISC von 28$/oz Ag und Verkaufspreisen von unter 17$/oz, macht Santacruz rund 11$/oz Verlust. Da wäre es ja fast schlauer die Produktion ganz einzustellen, wenn sie nicht in der Lage sind zu günstigeren Kosten (<18$/oz) zu produzieren.

Q3/17 Zahlen

- Umsatz 1,8 Mio. $ (Klitsche)

- Verlust 5,9 Mio. $ (inkl. 4,4 Mio. Abschreibungen)

- 22.000 $ Cash (trotz Asset-Verkäufen ist das Geld schon wieder verbrannt)

- AISC 28,14$/oz

- Anzahl der Aktien steigt

Fazit: Santacruz Silver ist m.M.n. keinen Kauf wert. Wenn die so weiter wirtschaften würde es micht nicht wundern, wenn die bald Pleite wären oder massiv verwässern um an neues Cash zu kommen.

Optionen

| Boardmail an "Vassago" |

Wertpapier: SantaCruz Silver Mining |

Operational Results and Costs

Rosario Project

In Q3 2017 silver equivalent production from the Rosario Project increased by 2% (2,972 ounces) compared to Q2 2017 as a result of higher head grades offset by lower mill throughput tonnage. Compared to Q3 2016 the silver equivalent production decreased by 23% from 164,924 ounces to 127,689 ounces. The decrease reflects the 23% decrease in tonnes milled.

The lower mill throughput tonnage realized in Q3 2017 reflects reduced availability of certain production equipment due to working capital constraints and a heavier than normal rainy season that slowed mining operations in both August and September. With the completion of the sale of the Gavilanes property in August the Company was able to put all production equipment back in service by quarter end.

The cash operating cost per tonne of mineralized material processed ($68.68/t) was virtually unchanged from Q2 2017 ($68.80/t). The Q3 2017 unit costs were higher than expected due to the low production volume. Compared to Q3 2016, cash cost of production per tonne stayed consistent as the percentage decrease in cash cost of production was matched by an equivalent percentage decrease in production tonnage.

Cash cost of production per silver equivalent ounce sold decreased by 17% in Q3 2017 to $20.40/oz as compared to $24.64/oz in Q2 2017. This change in unit costs is due primarily to the 32% decrease in mineralized material processed that resulted in in a decrease of production costs offset by a higher head grade of silver, gold, lead, and zinc. Compared to Q3 2016, cash cost of production per silver equivalent ounce increased by 67% reflecting the significantly lower head grades of silver, lead and zinc and lower recoveries of silver and lead realized in Q3 2017.

All-in sustaining cash cost of production per silver equivalent ounce sold decreased by 15% in Q3 2017 to $24.33/oz as compared to $28.69/oz in Q2 2017. This change in unit costs is again due to the decrease (32%) in production costs during the quarter offset by a 3% decrease in payable ounces sold. Compared to Q3 2016, the all-in sustaining cash cost of production per silver equivalent ounce increased by 53% reflecting significantly lower head grades of silver, lead and zinc and lower recoveries of silver and lead offset by a higher recovery of zinc realized in Q3 2017.

https://www.prnewswire.com/news-releases/...al-results-660529123.html

Santacruz Silver nombra COO a Carlos Alberto Silva

http://mundominero.mx/...p;utm_source=dlvr.it&utm_medium=facebook

Der Laden ist tot, da kommt höchstens noch der Insolvenzverwalter.

Optionen

| Boardmail an "Chaser84" |

Wertpapier: SantaCruz Silver Mining |

wir werden sehen was passiert

Optionen

bin ebenfalls noch investiert, "leider" fehlt mir der Mut nochmals nach zu legen!

Was soll passieren bei einem Unternehmen das kein Geld mehr hat und Ihre Ware für die Hälfte der Produktionskosten verkauft?

Optionen

| Boardmail an "Chaser84" |

Wertpapier: SantaCruz Silver Mining |

wenn es stimmt und jetzt die C Welle (endlich) im Rollen ist, dann sollen die Kurse ja bei Gold 1220 bis 1245 und bei Silber bis zu 15,5 erreichen. dann wird santa vielleicht aufs alltime low von 0,08 CAD fallen. und dann kauf ich nochmal nach. ;-)

Optionen

Dann kannste ja nochmal richtig günstig rein.

Du hast hier immer noch nicht erklärt warum ein Unternehmen nicht pleite gehen soll wenn is satte Verluste macht und sich das auch nicht ändert!?

Optionen

| Boardmail an "Chaser84" |

Wertpapier: SantaCruz Silver Mining |

somit sind wir derzeit noch 0,03 CAD vom alltime low entfernt... gut.. verstanden? ;-)

Warum Santa so schnell nicht pleite geht: weil es noch genügend Optionen gibt und weil es gerissene Mexikaner im eigenen Land sind..

- sind aktuell so gut wie schuldenfrei = können neuen Kredit aufnehmen.

- Ausgabe neuer shares/warrants = massive dilution beim aktuellen Preis...

- Teilverkauf = im absoluten Notfall

- aus Erfahrung = denen ist es schon oft schlecht gegangen und haben immer noch die Kurve gekriegt.

- Mexikaner im eigenen Land = die finden immer einen Weg (klingt fachlich furchtbar, ist aber so...)

aber trotz allem ist es ein absolutes high risk investment. mir gefällt vor allem nicht, dass die Reparatur ihrer Geräte wegen Geldmangel lange gedauert hat. das klingt nicht gut... aber jetzt haben sie ja alles repariert. wenns stimmt... Mexikaner...

schau dir mal Aurcana an als Beispiel. die waren insolvent. es ging trotzdem irgendwie weiter. und man konnte von 2016/2017 400% Gewinn einfahren. die Edelmetalle müssen nur endlich wieder steigen.. konsolidiert habens jetzt lange genug.

ich weiß.. überzeugt dich alles nicht... aber kein Problem... nur mach doch die Investierten hier nicht noch nervöser, als sie es ohnehin schon sind! Klugscheißen kann jeder, wenn es runter geht.. ;-)

Optionen

https://seekingalpha.com/article/4128935-santacruz-silver-end-nigh

Optionen

| Boardmail an "Vassago" |

Wertpapier: SantaCruz Silver Mining |

Warum? Guck dir den Artikel an oder die Bilanz.

Die letzten Male ist Santa von der Schippe gesprungen, diesmal ist es aber der letzte Sargnagel.

Aber kauf ruhig günstig nach, ich will dich nicht aufhalten.

Optionen

| Boardmail an "Chaser84" |

Wertpapier: SantaCruz Silver Mining |