Kaufsignal bei Gagfah

Rund $ 500 Mio.

Auf Seite 2 des Bremer Anzeigers

http://www.bremer-anzeiger.de/epaperneu/index.php?Ausgabe=20100718

Optionen

| Boardmail an "chopsuey" |

Wertpapier: Gagfah |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Gagfah |

solange es keine steuerfreien aus 08 sind und in der zwischenzeit kein div stichtag ist doch eigentlich gar nix odeR?

Optionen

| Boardmail an "silverfish" |

Wertpapier: Gagfah |

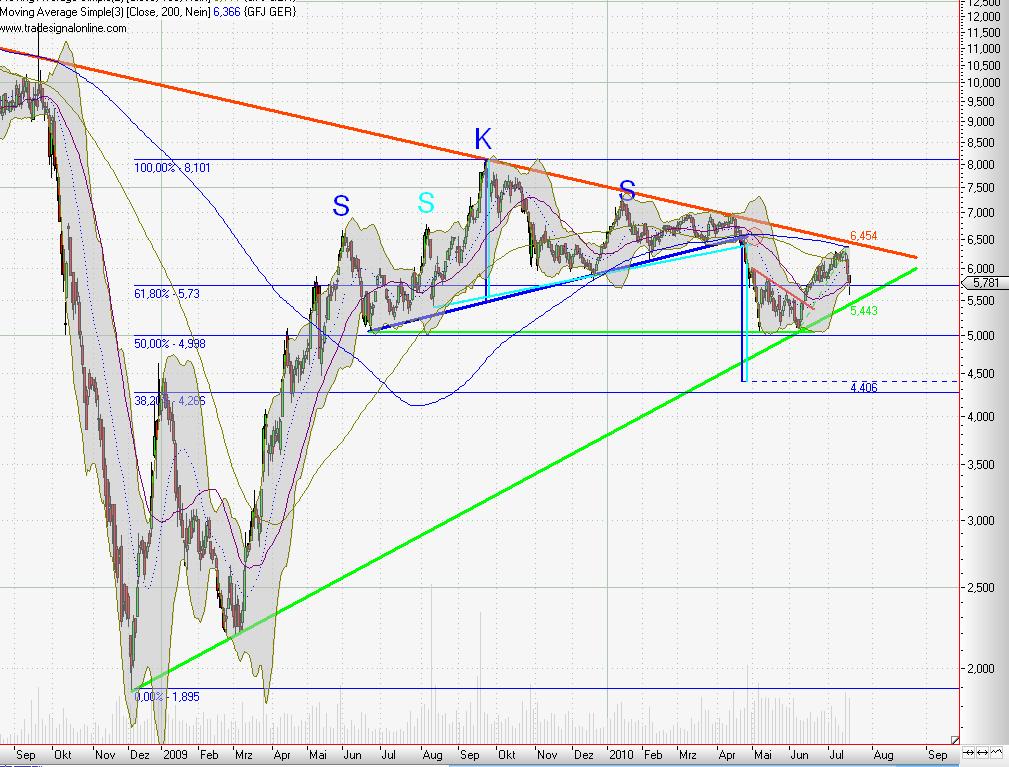

sieht nicht gut aus. die zwischenerholung ging mit geringem volumen nach oben. die letzten beiden tage lag das volumen höher! gagfah baut nach unten immer richtig momentum auf. mindestziel 5,50. als nächstes die 5 eur. 4,40 aus der ausgelösten sks (volumen!) stehen eigentlich auch noch aus...

das sind die ziele nach unten.

jaja ich weis, unterbewertet, dividende, nav etc.

der kurs stand aber auch schon unter 2 eur

nach oben scheint der abwärtstrend ziemlich zementiert zu sein.

Angehängte Grafik:

2010_07_19_gagfah.jpg (verkleinert auf 50%)

2010_07_19_gagfah.jpg (verkleinert auf 50%)

Letzendlich hängt doch beinahe alles vom Gesamtmarkt ab. Steigt der Dow respektive der DAX geht es mit den Kursen zumeist ebenfalls bergauf, wie heute gut zu beobachten...

Bei fallenden Kursen gilt das Szenario umgekehrt...

Optionen

| Boardmail an "silverfish" |

Wertpapier: Gagfah |

Es wurde doch beschlosen zurückzukaufen was ist den daraus geworden

finde keine aktuellen nachrichten dazu

Ich verstehe allerdings zwei Dinge nicht:

-- Warum ist die Aktie so billig? Finstere Machenschaften von Fortress kann ich nicht erkennen, vielleicht eher bei bankbundenen Analysten, die Gagfah "schlechtreden", damit die Bank billig kaufen kann ...

-- Warum beabsichtigt das Management Aktienrückkäufe? Das ist ansonsten sehr ehrenwert: Viele Forumsteilnehmer wissen offenbar nicht, dass "Rückkauf" heißt, dass die AG ihre eigenen Aktien an der Börse zurückkauft. Das ist eine Form der Gewinnverwendung, die den Aktionären zugute kommt. Ich meine, dass die dabei eingesetzte Liquidität besser dazu verwendet würde, die Fremdfinanzierung zu verringern.

Was würde denn geschehen, wenn (was ich ehrlich gesagt fürchte) Hypothekendarlehen mit 10 Prozent oder gar 15 Prozent verzinst werden müssten? (Alles schon gehabt, siehe Anfang 80er Jahre in den USA). Gagfah müsste entweder pleite gehen, denn das wäre aus den FFO nicht mehr bezahlbar. Oder sie müsste neue Aktien herausgeben, damit das ausstehende Fremdkapital getilgt werden kann. Nach meinen Berechnungen würde dann die Dividendenrendite auf 9 Prozent (von 15 Prozent) sinken. Auch nicht schlecht, weil dann "bombensicher", so lange es noch einen Bedarf an einfachen Wohnungen gibt.

Wenn das aber als Möglichkeit ansteht, warum will Gagfah dann Aktien zurückkaufen? Das würde nur dann Sinn machen, wenn das Management damit rechnet, dass die Zinsen da bleiben, wo sie zur Zeit sind, nämlich ganz unten. Und wenn Gagfah 2013 in der Lage ist, sich zu 2,5 Prozent zu refinanzieren, dann geht die Dividende echt durch die Decke, das aber mit dem Risiko, dass die Zinsen steigen.

Hat jemand dazu eine Meinung?

*Wie immer, nur meine Meinung*

ja sehe das genau so

Rückkauf durch aufgenomenes Fremdkapital(schulden auf gagfah)

steigert wert Aktie Fortres stost überschüssige Anteile (mus einen gewisen protzentsatz bis nächstes jahr halten) ab

zieht sich aus gagfah zurück bzw braucht wie alle anderen auch barmittel und verkauft wo gewinn zu holen ist.

Auf kosten der Firma da sie Schulden aufnimmt.

ein Aktienrückkauf ist aber auch so zu sehn das man weniger div ausschütet und das kaptial zur Immopflege bleibt

Frage mich auch wer den kurs heute immer wieder unter 6,2 prügelt ab 6 ,18 orders bei 6,19 grosse Order Verkauf

die 6,20 ist grad ne starke Hürde

Wenn die Zinsen niedrig bleiben, läuft die erhöhte Fremdkapitalquote auf eine erhöhte Hebelwirkung hinaus und alle werden reich, Fortress und ich auch. Juhu!

Die Frage bleibt: Kann Fortress irgendetwas machen, was ihnen nutzt und allen anderen Aktionären schadet? Klar, Gagfah könnte Wohnungen unter Wert an Fortress verkaufen, aber das sehe ich zur Zeit überhaupt nicht, und es würde wohl auch rechtlich nicht durchgehen. Gagfah ist ja keine Bank, Fortress auch nicht. ;-)

Ich habe meine Gedanken bzgl. Rückkauf bereits bei #565 (http://www.ariva.de/Kaufsignal_bei_Gagfah_t295832?page=22#jumppos565) gepostet. Ein Rückblick:

[..]Augenblicklich hält Fortess was um die 60%. Wenn 25% zurückerworben werden, also von Fortress zum Beispiel, hätten diese noch grob 35% plus das Geld für die 25% - und Gagfah hätte halt mehr Schulden, denn aus dem Cashflow ist das wahrlich schlecht zu finanzieren. Dann noch 25% der Stimmen einziehen, ergo das Grundkapital senken, et voilà: Fortess wäre bei etwas über 26% der Anteile..

Dafür hätten sie sich dann bereits via Cash entschädigen lassen.. Jetzt müssten sie "nur noch" diesen Anteil (26,x%) losschlagen, und das Geld wäre auf dem Konto von Fortress und die Anteile von Gagfah irgendwo in der Welt verteilt.[..]

Ich halte es schlicht für ausgeschlossen, auch nach luxemburgischem Recht, dass Aktien entschädigungslos eingezogen werden können, weder von Gagfah noch von Fortress. Was bist Du denn für ein Spezialist? Fachanwalt für Aktienrecht?

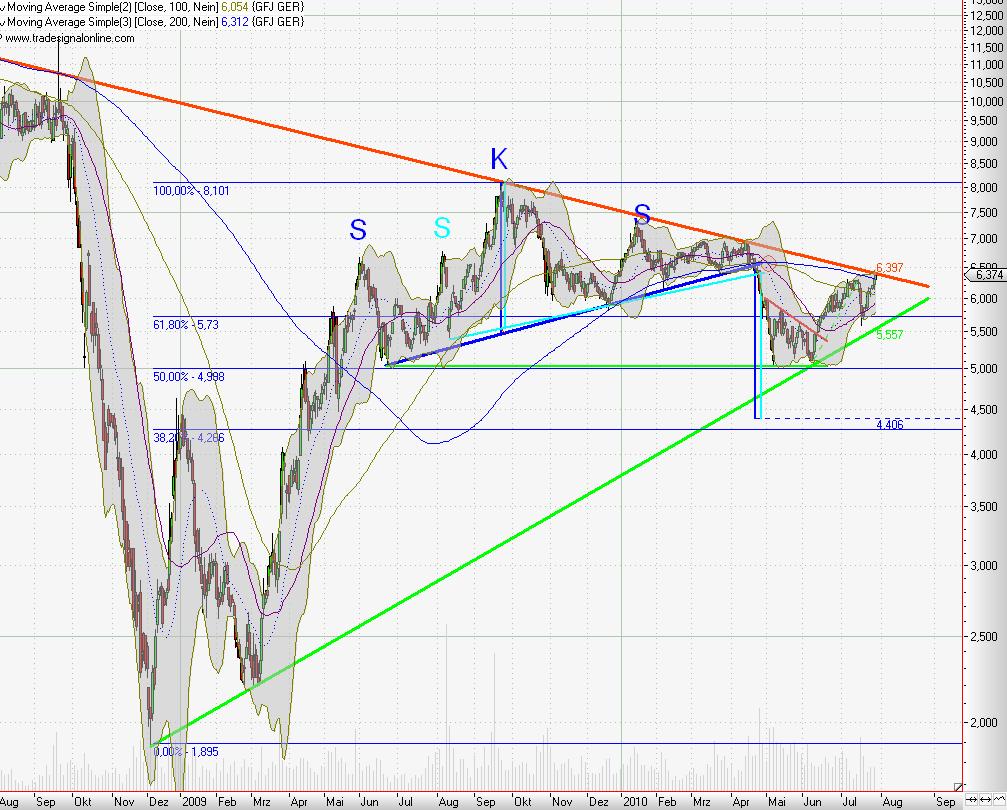

diese woche läuft gagfah schön in einem sehr engem aufwärtstrendkanal. mal schaun in welche richtung der kurs ausbricht.

kennt schon jemand den stichtag für die q2 dividende? letztes jahr wars glaub ende august.

Angehängte Grafik:

2010_07_29_gagfah.jpg (verkleinert auf 50%)

2010_07_29_gagfah.jpg (verkleinert auf 50%)

Die Charttechnik macht mir allerdings auch etwas Sorgen... wenn Gagfah den Widerstand nähme, wäre der Weg nach oben frei...

Optionen

| Boardmail an "silverfish" |

Wertpapier: Gagfah |

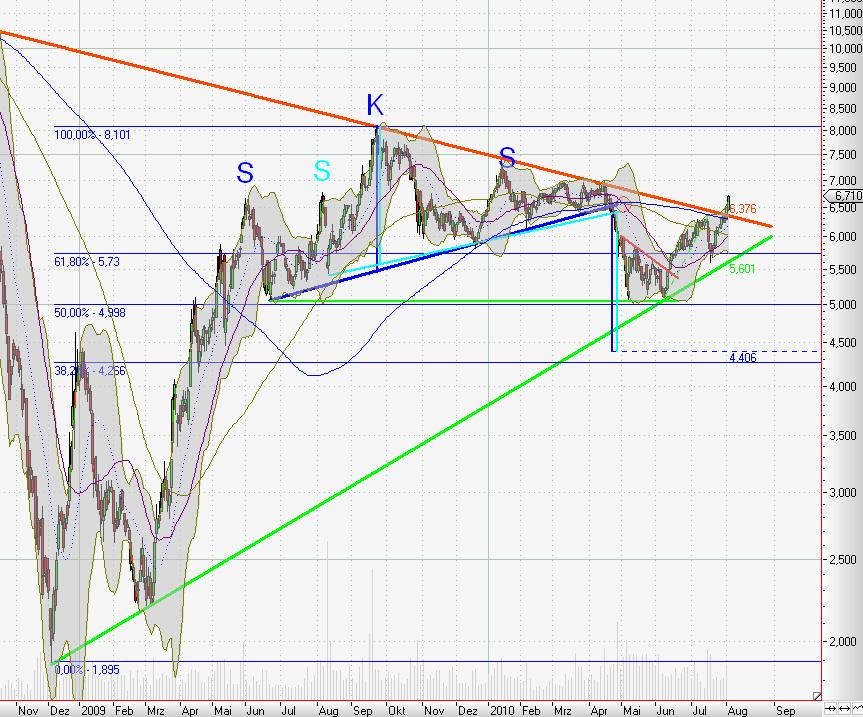

will auch noch einsteigen, aber sehr riskant gerade ... auch der Dax ich rechne das er auch noch mindestens auf 5700 runter will, da ist noch ein offenes GAP und das Sommerloch kommt auch noch..

@snoopy1607

das mit den gaps nicht überbewerten. die können auch mal jahrelang oder für immer offen bleiben. ich gehe auch davon aus, dass im september noch neue tiefs kommen. hoffe ich zumindest, bei hochvolatilem seitwärtsgedaddel kann man einfach am besten verdienen :-)

Angehängte Grafik:

2010_08_03_gagfah.jpg (verkleinert auf 59%)

2010_08_03_gagfah.jpg (verkleinert auf 59%)