Comeback der Deutschen Telekom

Glaubt ihr Blackstone kauft umsonst???

Gruß StH

Die Deutsche Telekom wird auch 2008 KEIN Outperformer.

07.12.2007 15:28

Deutsche Telekom reduzieren (Independent Research GmbH)Frankfurt (aktiencheck.de AG)

Der Analyst Björn Rosentreter von Independent Research empfiehlt, die Aktie der Deutschen Telekom (ISIN DE0005557508/ WKN 555750) weiterhin zu reduzieren.

Die Deutsche Telekom beabsichtige für 2007 eine Dividendenerhöhung von 0,72 EUR auf 0,78 EUR je Aktie. Nach Einschätzung der Analysten dürfte die Mitteilung kurzfristig einen moderat positiven Effekt auf die Aktie haben. Aus Sicht der Analysten sei die Geschäftsentwicklung der Deutschen Telekom im Inland nur schwach und die Aktivitäten in den Emerging Markets seien nicht ausreichend. Der operative Ausblick der Deutschen Telekom sei daher nur mäßig. Für 2007 erwarte man auf Seiten der Analysten ein EPS von 0,72 EUR (KGV: 21,0) und für 2008 ein EPS von 0,87 EUR (KGV: 17,3). Das Kursziel erhöhe man von 13,00 EUR auf 14,00 EUR.

Die Empfehlung der Börsenanalysten von Independent Research für das Wertpapier der Deutschen Telekom lautet unverändert "reduzieren". (Analyse vom 07.12.07) (07.12.2007/ac/a/d)

Analyse-Datum: 07.12.2007

Deutsche Telekom kaufen (SES Research GmbH)

Hamburg (aktiencheck.de AG) - Jochen Reichert, Analyst von SES Research, empfiehlt die Deutsche Telekom-Aktie (ISIN DE0005557508/ WKN 555750) zu kaufen.

Die Deutsche Telekom habe heute bekannt gegeben, für das Geschäftsjahr 2007 eine Dividende von EUR 0,78 (Vorjahr: EUR 0,72) vorzuschlagen. Dies entspreche einer Rendite von knapp 5%. Gleichzeitig sei das Free Cash Flow Ziel für 2007 auf EUR 6,8 Mrd. erhöht worden.

Für 2008 erwarte die Deutsche Telekom ein bereinigtes EBITDA von EUR 19 Mrd. (Guidance für 2007: EUR 19 Mrd.) sowie einen stabilen Free Cash Flow in gleicher Höhe wie im aktuellen Geschäftsjahr.

Aus SES-Sicht erscheine die EBITDA-Guidance für 2008 eher konservativ: (1) Seit Q4/06 verbessere die Deutsche Telekom kontinuierlich ihre Wettbewerbssituation auf dem deutschen Konsumentenmarkt. Zwar würden pro Quartal ca. 500 Tsd. traditionelle Festnetzanschlüsse gekündigt. Jedoch liege seit Q4/06 der Marktanteil am DSL-Marktwachstum pro Quartal deutlich über 40%. Gleichzeitig würden Wettbewerber am Preiskampf in der Branche leiden. Eine Konsolidierung des Marktes erscheine unvermeidlich. Es sei davon auszugehen, dass langfristig neben der Deutschen Telekom höchstens zwei landesweite Netzbetreiber sowie vermutlich ein netzunabhängiger Anbieter übrig bleiben würden. (2) Neben der kontinuierlichen Verbesserung der Wettbewerbssituation würden die eingeleiteten Effizienzprogramme im Personalbereich, bei den Netzkosten sowie im Marketing wirken. Die Telekom erwarte bis 2010 Einsparungen von EUR 4,5 Mrd.

Der Newsflow sollte positiv bleiben. In Q4/07 erwarte SES, dass die Telekom sowohl bei der Neukundengewinnung DSL (erwartete net adds: 400 Tsd.) als auch bei T-Mobile USA (erwartete net adds: 700 Tsd.) erneut ein sehr starkes Quartal hinlegen werde. Zudem sollte die Telekom in 2008 eine Lösung für T-Systems finden (entweder Kooperation oder Stärkung des Geschäfts durch eine Akquisition).

Vor dem Hintergrund der gestiegenen Wettbewerbsqualität sowie der Kostensenkungsmaßnahmen erhöhe SES die EBITDA-Prognosen wie folgt: 08e: +4% auf EUR 19,5 Mrd.; 09e: +4% auf EUR 20,0 Mrd. Auch in den Jahren 2008 und 2009 erwarte man auf Basis des derzeitigen Kursniveaus Dividendenrenditen von rund 5%.

Aufgrund der zurückgewonnenen Wettbewerbsstärke der greifenden Kostensenkungsprogramme sowie der attraktiven Free Cash Flow Basis lautet das neue Rating der Analysten von SES Research für die Aktie der Deutschen Telekom "kaufen" (alt: "halten") mit einem Kursziel von EUR 16,50 (alt EUR 13,60). (Analyse vom 07.12.2007) (07.12.2007/ac/a/d)

Analyse-Datum: 07.12.2007

Brüssel (aktiencheck.de AG) - Die Analysten von Dexia Securities stufen die Aktie der Deutschen Telekom (ISIN DE0005557508/ WKN 555750) weiterhin mit "add" ein.

Die Deutsche Telekom habe gestern nach Börsenschluss unerwartet die Dividendenpolitik für das Fiskaljahr 2007 angekündigt. Traditionell veröffentliche das Unternehmen keine Dividendenvorgaben. Unternehmensangaben zufolge werde die Dividende für 2007 um 8% von 0,72 EUR auf 0,78 EUR steigen. Gleichzeitig habe das Management den Ausblick für 2007 (bereinigtes EBITDA von rund 19 Mrd. EUR und Free Cash Flow von 6,5 Mrd. EUR) bestätigt.

Obwohl die Analysten bereits von einem Anstieg der Dividende ausgegangen seien, seien sie sowohl von der Ankündigung selbst als auch von der Höhe überrascht gewesen. Die Ausschüttungsquote der Gruppe steige damit nun auf 52% des Free Cash Flows. Obwohl sich die Deutsche Telekom über das Fiskaljahr 2007 hinaus nicht festlegen wolle, scheine es klar zu sein, dass das Niveau der Dividende im Fiskaljahr 2008 zumindest nicht sinken werde. Die EPS-Schätzungen der Analysten für die Fiskaljahre 2007 und 2008 würden bei 0,62 EUR und 0,82 EUR liegen, woraus sich ein KGV von 24,4 und 18,4 errechnen lasse. Das Kursziel der Aktie sehe man bei 15,00 EUR.

Vor diesem Hintergrund halten die Analysten von Dexia Securities an ihrem "add"-Rating für den Anteilschein der Deutschen Telekom fest. (Analyse vom 07.12.07)

(07.12.2007/ac/a/d)

Analyse-Datum: 07.12.2007

Deutsche Telekom neues Kursziel (Goldman Sachs Group Inc.)

New York (aktiencheck.de AG) - Die Analysten von Goldman Sachs stufen die Aktie von Deutsche Telekom (ISIN DE0005557508/ WKN 555750) unverändert mit "buy" ein.

Die Aktie sei von der "Conviction Buy List" gestrichen worden. Anlass hierfür seien die starke Kursentwicklung sowie anhaltende Risiken im Zusammenhang mit M&A-Aktivitäten.

Das Kursziel werde unterdessen von 16 auf 16,50 EUR heraufgesetzt. Die Analysten hätten ihre Annahmen zum Wachstum des deutschen Breitbandmarktes im kommenden Jahr angehoben. Nach Ansicht der Analysten dürfte der Verbreitungsgrad von Breitbandanschlüssen in 2008 voraussichtlich um 12% zulegen, wobei man im laufenden Jahr mit einem Plus von 11% rechne. Die positiven Effekte dieser Steigerung würden jedoch durch nachteilige Währungsverhältnisse gemindert.

Vor diesem Hintergrund sprechen die Analysten von Goldman Sachs für die Aktie von Deutsche Telekom weiterhin eine Kaufempfehlung aus. (Analyse vom 07.12.07)

(07.12.2007/ac/a/d)

Analyse-Datum: 07.12.2007

Deutsche Telekom: Mehr Potenzial

10.12.2007 - Gleich zwei Analysten haben ihr Kursziel für die Aktie der Deutschen Telekom angehoben. Independent Research nennt das Kursziel für die „T-Aktie“ nach zuvor 13 Euro nun mit 14 Euro und stuft das Papier mit reduzieren ein, die WestLB sieht das Ziel bei 15 Euro, damit 50 Cent höher als bisher und bleibt bei einer Hold-Empfehlung. Beide Analystenhäuser beziehen sich bei der Anhebung des Kursziels unter andere auf jüngste Nachrichten der Bonner zur Entwicklung der Dividende

Apple dürfte eine Verbreiterung der Vertriebsbasis entgegen kommen. Derzeit wird das iPhone nur exklusive von der Deutschen Telekom und dessen Tochter T-Mobile in Deutschland vertrieben. Täglich gehen etwa im Schnitt 700 iPhones über die Ladentheke, berichtet die FTD."

DÜSSELDORF (Dow Jones)--Der Präsident der Bundesnetzagentur, Matthias Kurth, hat eine härtere Gangart gegen die Deutsche Telekom AG angekündigt. "Wir denken darüber nach, bei nicht gerechtfertigten Verzögerungen beim Wechsel des Anbieters Vertragsstrafen gegen die Telekom zu verhängen", sagte der Präsident der Regulierungsbehörde der "Rheinischen Post" (Donnerstagausgabe).

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

München (aktiencheck.de AG) - Die Experten vom Magazin "FOCUS-MONEY" sehen für die Aktie der Deutschen Telekom (ISIN DE0005557508/ WKN 555750) ein Kursziel von 16,50 Euro.

Für das Geschäftsjahr 2007 würden die Aktionäre der Deutschen Telekom eine höhere Dividende als erwartet bekommen. Die Ausschüttung werde von 72 auf 78 Cent erhöht. Dies entspreche aktuell einer Dividendenrendite von 5,1%. Hinzu kämen operative Fortschritte im DSL-Markt.

Nach Ansicht der Experten von "FOCUS-MONEY" besitzt die Aktie der Deutschen Telekom Kurspotenzial bis 16,50 Euro. Ein Stoppkurs werde bei 12,45 Euro empfohlen. (Ausgabe 51) (13.12.2007/ac/a/d)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

14.12.2007 - Die Analysten der Credit Suisse haben auf ihr bisheriges Kursziel für die Aktie der Deutschen Telekom 2 Euro drauf gelegt. Die neue Zielmarke liegt bei 17,50 Euro, während die Einschätzung mit outperform beibehalten wird. Die Analysten sehen Chancen, dass die Bonner ihre Zielvorgabe für den Free-Cashflow im laufenden Jahr übertreffen. Auf DCF-Basis habe die Aktie zwar einen Wert von 23 Euro. Aufgrund des nur gering ausfallenden Gewinns je Aktie sowie der Dividende, die lediglich 50 Prozent des Cashflows ausmache, würde der Markt nach Ansicht der Experten weiter einen Abschlag vornehmen.

( mic )

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Deutsche Telekom AG |

17.12.2007 17:59

Credit Suisse erhöht Kursziel von Telekom

Die Analysten der Credit Suisse stufen die Aktien der Deutschen Telekom (News/Aktienkurs) weiterhin mit "outperform" ein.

Das Kursziel wurde von 15,50 Euro auf 17,50 Euro angehoben.

(© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Baron Oliver, Redakteur)

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Deutsche Telekom AG |

BONN (Dow Jones)--Die Bundesnetzagentur hat die Deutsche Telekom AG aufgefordert, so rasch wie möglich eine Verzögerung bei der Bereitstellung von Telefonanschlüssen an Konkurrenten zu beheben. Es gebe hier einen großen Auftragsstau, erklärte Behördenpräsident Matthias Kurth am Dienstag in Bonn. Telefonkunden, die zu einem anderen Anbieter wechseln wollten, dürften nicht dadurch abgeschreckt werden, dass die Telekom die Vorprodukte für die Unternehmen nicht rechtzeitig liefere.

Der Ex-Monopolist müsse hier die gleichen Anstrengungen unternehmen wie gegenüber seinen eigenen Kunden, forderte Kurth bei der Vorstellung des Tätigkeitsberichts der Netzagentur für dieses und das vergangene Jahr. Insgesamt zog der Chefregulierer aber eine positive Bilanz für die Entwicklung des Wettbewerbs in dieser Zeit. Hier seien "bemerkenswerte Erfolge" erzielt worden.

Kurth verwies darauf, dass die Konkurrenten der Telekom inzwischen mehr als 18% der Telefonanschlüsse stellen. Im Zukunftsmarkt der Breitbandverbindungen kämen sie sogar auf einen Anteil von fast einem Drittel. Etwa sechs Mio DSL-Anschlüsse würden von alternativen Anbietern vollständig auf Basis eigener Netze oder über die Anmietung von Hausanschlüssen der Telekom angeboten, um die es bei dem von Kurth kritisierten Auftragsstau geht.

Weitere 20% der insgesamt fast 19 Mio DSL-Anschlüsse in Deutschland entfallen auf Wiederverkäufer, die Produkte der Telekom auf eigene Rechnung anbieten. Im europäischen Durchschnitt hat sich die Versorgung mit Breitbandanschlüssen nach Kurths Worten hier zu Lande damit stark verbessert. Im dritten Quartal 2007 seien mehr als 47% der Haushalte mit schnellen Verbindungen ins Internet ausgestattet gewesen. "Deutschland gehört damit hinsichtlich der Breitbandversorgung zu den führenden Flächenländern", stellte der Präsident der Bundesnetzagentur fest.

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

Mir fällt keiner ein

Der Service ist alles andere als gut Die Prognosen für den Markt sind schlecht

Sie werden wieder das Personal "optimiern", was die Situation weiter verschärfen wird

Marktkonsolidierung

Telekomchef erwartet Ende des DSL-Preisverfalls

Der Preisrückgang bei DSL-Internetanschlüssen wird sich nach Einschätzung von Telekom -Chef Rene Obermann im kommenden Jahr verlangsamen. Grund dafür seien die im Markt erwarteten Firmenzusammenschlüsse.

HB FRANKFURT. "Das gegenwärtige Preisniveau ist zwar nach unten noch nicht vollkommen ausgereizt, aber die Abwärtsdynamik wird sich in den nächsten zwölf bis 18 Monaten abschwächen", sagte Obermann der "Börsen-Zeitung" laut einem vorab veröffentlichten Interview. Als Hintergrund nannte Obermann die im Markt erwarteten Firmenzusammenschlüsse: "Die Konsolidierung ist im Interesse aller Anbieter, die diesem massiven Preisdruck ausgesetzt sind."

Die Telekom werde den angestrebten Marktanteil von mindestens 40 Prozent der Neukunden im DSL-Geschäft im zu Ende gehenden Jahr voraussichtlich übertreffen, sagte Obermann. Der Konzern könne damit jedoch den Rückgang im Geschäft mit herkömmlichen Telefonanschlüssen vorerst nicht wettmachen. "Den Umsatzrückgang werden wir im Festnetz im nächsten Jahr nicht komplett aufhalten können, aber wir versuchen, eine möglichst weiche Landung hinzubekommen", kündigte der Telekom -Chef an.

Das Kundenwachstum der seit Juli angebotenen Billigmarke Congstar hat sich Obermanns Angaben zufolge nach dem Start eines Prepaid-Angebots beschleunigt. "Es kommt täglich eine vierstellige Kundenzahl hinzu", sagte er der Zeitung. Im Oktober hatte Obermann noch von einem täglichen Zuwachs von bis zu 800 Kunden gesprochen. Anfang Dezember habe Congstar rund 50 000 Vertragskunden für DSL- und Mobilfunkangebote gezählt.

Obermann kündigte an, Übernahmen auch in Ländern zu prüfen, in denen die Telekom bisher keine Netze unterhält. Das gelte auch für Schwellenländer, wenn sich dort wirtschaftlich attraktive Möglichkeiten ergäben.

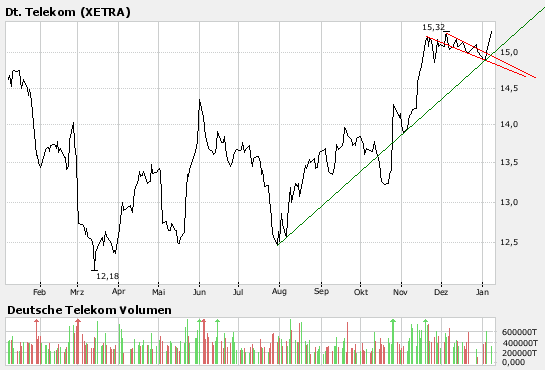

befi ndet sich seit mehreren Jahren in einer

ausgedehnten Seitwärtsbewegung. Dabei

war sie einer der Underperformer im DAX,

in 2007 kam aber zunehmend relative stärke

auf. Es gelang der anstieg an ein er bei 15,18

Euro liegende langfristige wichtige Widerstandsmarke.

Diese hält die Rallye aktuell auf,

bereits seit einigen Wochen bewegt sich der

Kursverlauf auf hohem Niveau nur seitwärts.

Es erfolgt aber auch kein größerer Abverkauf,

Gewinnmitnahmen bleiben aus, was bullisch

gewertet werden kann.

Charttechnischer Ausblick: Gelingt aus dieser

engen Konsolidierung der Kursausbruch

nach oben, dann dürfte sich kurzfristig weiteres

Kurspotenzial in Richtung 17,00 Euro

bieten. Aber auch mittelfristig wird dann der

Weg nach oben relativ frei, so dass sich auf

sicht eines Jahres die Möglichkeit eines Anstiegesin Richtung 20,00 Euro bieten würde.

Noch besteht die Gefahr eines Abrutschens

unterhalb der 15,18 Euro, zurück in Richtung

14,03 Euro, was aber abzuwarten bleibt.

Anlage Idee: Wie lässt sich an dem sich bietenden

Chartsetup partizipieren? Es bietet

sich als eher spekulatives Bonuszertifi kat das

Papier mit der WKN: GS0T95 an. Dieses Bonus-

Zertifi kat besitzt eine relativ enge Barriere bei

14,00 Euro, dafür eine sehr weit entfernt liegende

Bonus-Schwelle bei 28,00 Euro. Aktuell

notiert das Zertifi kat bei 15,88 Euro, was einem

deutlichen Aufschlag auf den Kurs der Aktie

entspricht. Kippt die Aktie nochmals auf 14,00

Euro ab, dann entwickelt sich das Zertifi kat wie

die Aktie selbst bis zum Laufzeitende weiter.

So besteht ein Risiko von 11,84 % im Zertifi -

kat während der Risikopuff er selbst nur 7,03%

beträgt. Für dieses leicht erhöhte Risiko bietet

sich innerhalb des Zertifi kates aber auch etwas.

Eine sehr hohe Rendite von 76,32 % oder 46,72

% p.a. ist möglich, wenn die Aktie über 14,00

Euro bleibt. Dabei ist es nicht relevant, ob die

Deutsche Telekom im Falle eines Ausbruchs

über die beschriebene Widerstandszone bei

15,18 Euro stark ansteigen kann oder nur in

eine moderate Aufwärtsbewegung übergeht.

Ein sehr hohes Chance/Risiko-Verhältnis von

6,45 liegt auf Sicht bis zum Laufzeitende am

19.06.2009 vor. Es bietet sich aber noch keine

direkte Positionierung an. Um die Wahrscheinlichkeit

auf eine erfolgreiche Positionierung

zu erhöhen, kann abgewartet werden, ob die

Aktie aus der Range der Vorwochen über 15,40

Euro ausbricht und so ein neues Kaufsignal generiert.

Solange dieses Kaufsignal nicht da ist,

würden wir das Risiko noch nicht eingehen.

Quelle: Traders Journal

Optionen

| Boardmail an "reini23" |

Wertpapier: Deutsche Telekom AG |

Die Aktie von Telecom Italia dürfte ebenfalls einen Blick wert sein. Der Telekomkonzern will sich nach einem Pressebericht aus Frankreich zurückziehen. Die Festnetztochter Alice sei zum Verkauf gestellt worden, berichtete die französische Tageszeitung 'Le Figaro' (Montagausgabe). Mit dem Verkaufsprozess sei die Investmentbank Calyon, eine Tochter von Credit Agricole , beauftragt worden.

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

Angehängte Grafik:

telekom.png (verkleinert auf 93%)

telekom.png (verkleinert auf 93%)

Bonn (aktiencheck.de AG) - Die Deutsche Telekom AG (ISIN DE0005557508/ WKN 555750) will ihre Marktposition in Osteuropa weiter verstärken.

Wie aus einem Bericht der "Börsen-Zeitung" hat der im DAX30 notierte Konzern über seine Tochter ungarische Konzerntochter Magyar Telekom ein Gebot für den slowenischen Telekomkonzern Telekom Slovenije abgegeben. Den Angaben zufolge dürfte der zum Verkauf stehende Staatsanteil von 49,13 Prozent mindestens 1,5 Mrd. Euro kosten, schreibt die Zeitung unter Berufung auf Marktbeobachter.

Dabei ist es laut dem Bericht bislang noch ungewiss, ob die Deutsche Telekom tatsächlich auch den Zuschlag für diese Beteiligung erhalten wird. Der zuletzt noch aus sieben Bietern bestehende Kreis wurde am Freitag nach Angaben des slowenischen Wirtschaftsministeriums auf drei eingegrenzt. Neben der Telekom-Tochter haben demnach die isländische Skipti und ein Konsortium um Bain Capital & Axos Capital sowie BT Group plc (ISIN GB0030913577/ WKN 794796) ein verbindliches Angebot abgegeben.

Im abgelaufenen Geschäftsjahr konnte die sowohl im Festnetz- als auch im Mobilfunkbereich tätige Telekom Slovenije einen Umsatzanstieg von 8 Prozent auf 735 Mio. Euro verbuchen, während das operative Ergebnis (EBITDA) 289 Mio. Euro erreichte

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

Mal schauen was passiert!

Gruss

CHRIS