Pieris Pharmaceuticals ...7 - 8 USD sind drin?!

Seite 4 von 19 Neuester Beitrag: 24.07.24 19:50 | ||||

| Eröffnet am: | 27.07.15 19:24 | von: Balu4u | Anzahl Beiträge: | 453 |

| Neuester Beitrag: | 24.07.24 19:50 | von: iTechDachs | Leser gesamt: | 184.853 |

| Forum: | Hot-Stocks | Leser heute: | 62 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 | 8 | 9 | ... 19 > | ||||

https://endpts.com/...icalin-rd-pact-with-pieris-a-biotech-on-a-roll/

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Palvella Therapeutics I |

- es sind einige Optionen aus früheren Kapitalerhöhungen und als Bezahlung fürs Management im Umlauf, die ab ca. 3,50 US-Dollar deutlich im Plus sind und jederzeit in zusätzliche Aktien (einige sogar unter $2) gewandelt werden können und dann den Markt fluten könnten

- im Mai sind unter Umständen weitere Zahlungen als Upfront an Enumerals möglich / nötig, die je nach ausgehandelten Konditionen und eventueller Weitervermittlung an die Pieris Partner einige Millionen und mehr Aufwand für Pieris bedeuten könnten. Ich könnte mir sogar eine Übernahme oder einen Merger mit der ziemlich am Boden liegenden ENUM vorstellen, vielleicht ebenfalls teilweise mit sicher heiss begehrten Pieris Aktien. (Beides für sich genommen sehr positiv und eventuell direkt mit Meilensteinen der Partner verbunden, jedoch zunächst eine mögliche Verwässerung für Pieris Aktionäre)

- die ausstehenden Daten von Daiichi Sankyo für DS-9001 und

- PRS-080 könnten eine Belastung werden, falls sie nicht so positiv ausfallen wie erwartet

(ählnliches hatte sich für PRS-050 ergeben, dass zwar positive Resultate lieferte, aber auch keine nennenswerten Vorteile gegenüber den anderen Marktteilnehmern aufweisen konnte.)

- schliesslich ist für den Rest des Jahres vermutlich nicht soviel Aufregendes zu vermelden, da zunächst mal die jetzt bestehenden Verträge mit der relativ kleinen Mannschaft (ca. 40 in Deutschland +10 in Boston ) bedient werden müssen.

Sollte aber auf längere Sicht wenig an den Möglichkeiten für den Kurs ändern - ob wir aber, wie einige SA-Akteure es gerne hätten, 50x kurzfristig sehen werden, wage ich nicht mal zu träumen.

Meine Erwartungen - KEINE Handelsempfehlung.

Eventuell muss man auch mit der ein oder anderen Dealmeldung - speziell Enumerals - rechnen.

Meine Meinung - KEINE Handelsempfehlung.

Daiichi discontinues $PIRS partnered PCSK9 drug. Also B7-H3 $MGNXpic.twitter.com/cxCYmQH5t1

— j l (@bio_clouseau) May 11, 2017

unterschlägt aber dass Daiichi mindestens ein weiteres Produkt mit Pieris entwickelt, für dass Pieris im letzten Jahr noch einen wichtigen Meilenstein erreichte

http://ir.pieris.com/press-releases/detail/545/...x-milestone-payment

Sicherheit und Wirksamkeit seien bei DS-9001 weniger das Problem gewesen, als die regulatorischen Hürden und eine nicht ausreichend lange Verfallszeit der Substanz..

eine Frage: sollte die Anticalin Technologie von Pieris Einsatz bei der TCR oder CAR Technologie finden, wäre das nicht auch eine wichtige Entscheidung für Pieris?

Soll nicht heissen, dass man in der Zukunft nicht Anticalin-basierte Präparate in Kombination mit CAR-T oder TCR Immuntherapien einsetzen könnte (und wegen der Vorteile gegenüber mABs auch sollte). So ist z.B. ein gezielter Checkpoint-Inhibator als Anticalinkonstrukt denkbar, das CAR-T-Zellen nur bei einem bestimmten Antigenmuster an der Oberfläche von Krebszellen aktiviert.

Potentiell könnte Pieris seine Anticaline auch als Alternative zu bispezifischen Immunzell Engagern (ähnlich einem Amgen BiTe oder den Tandabs von Affimed) realisieren und damit dann CAR-T oder TCR direkt Konkurrenz machen. Dabei wären dann die pharmakologischen Vorteile der Anticaline unter Umständen wiederum hilfreich, indem sie das Tumorgewebe eventuell leichter durchdringen oder z.B. bei Lungenkrebs inhaliert werden könnten. Im Augenblick sehe ich diese Entwicklung aber noch nicht. Pieris und deren Partner scheinen eher auf die Modulation der Tumorumgebung und der Signalwege von Tumor-/Immunzellen ausgerichtet zu sein.

Die Möglichkeiten für Pieris Anticaline sind ja so schon reichlich und wohl nur durch die Phantasie der potentiellen Partner und deren finanzielle Möglichkeiten begrenzt. Hier kann es wie bei allen anderen Plattformansätzen natürlich immer wieder zu Enttäuschungen kommen, die wie bei DS-9001 dann eher mit dem möglicherweise ungeeigneten Ziel als mit mangelnden Plattformeigenschaften zu tun haben.

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Palvella Therapeutics I |

Und die aktuell rund 4 Milliarden US-BioDollars an Partner Deals übertreffen z.B. vierfach die von Medigene -- und die sind ja angeblich schon so unterbewertet im Vergleich zur Immuntherapie-US-Konkurrenz.

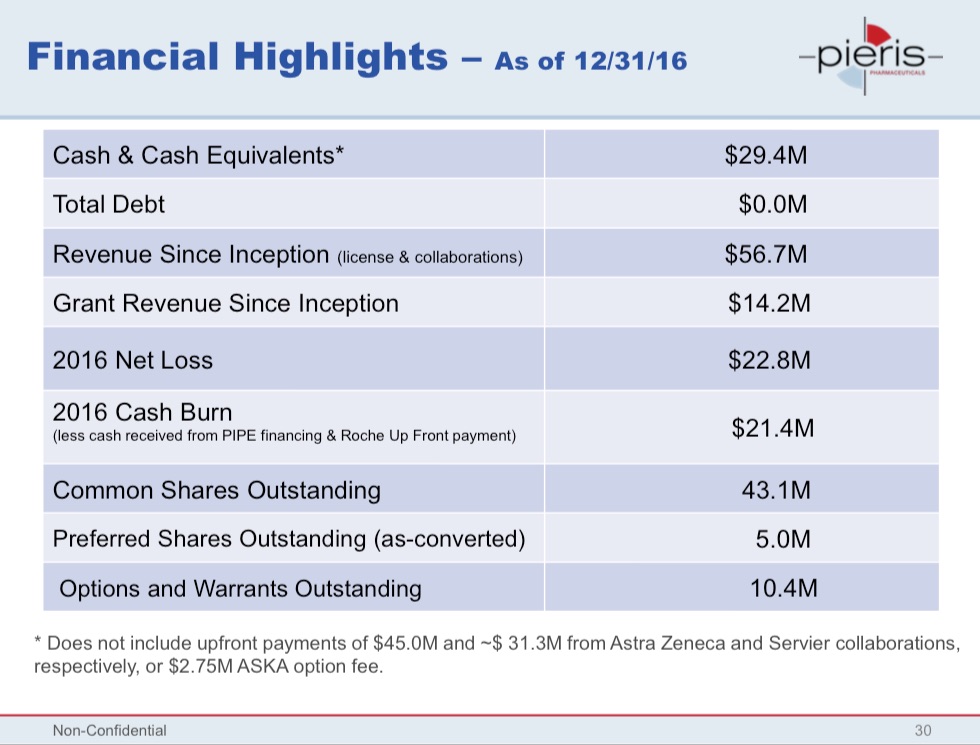

Angehängte Grafik:

pirs-finance-2017q1.jpg (verkleinert auf 52%)

pirs-finance-2017q1.jpg (verkleinert auf 52%)