Cytotools: Günstiger Biotechwert mit Phantasie.

Ich bin mal echt gespannt, wie es jetzt die nächsten Wochen weitergeht....

(Auszug vom 13.12.2011.......wie immer , alt aber interessant )

Auf der Zielgeraden für ein Millionenprodukt ist nun die Darmstädter Biotechfirma Cytotools.

DermaPro das absehbar zur Therapie von Verbrennungen oder Verbrühungen und zur

Heilung chronischer Wunden -etwa zur Behandlung des Diabetischen Fußes-

eingesetzt werden soll .

Gerade auf diesem Therapiegebiet der Dermatologie schlummert ein riesiges

Absatzpotential .

( Liest sich gut / alt bekannt )

"Im ersten Halbjahr 2012 erwarte ich in Indien das finale Studienergebnis" :sagte Firmenchef Mark-Andre Freyberg .Spätestens 2013 soll dann das Wundmedikament im indischen Handel sein . "Wir sind jetzt sicher bis zum Markteintritt von DermaPro

durchfinanziert": sagt Freyberg, der mit einigen Vermarktungspartnern bereits über Beteiligungen oder den kompletten Verkauf der DermaPro - Anteile intesiv verhandelt .

(Verkauf....intensiv verhandelt / mir bisher unbekannt)

"Wir hatten bereits ein Angebot von über 80 Millionen € auf dem Tisch"

, sagt der Firmenlenker .Er lehnte den Deal jedoch als zu niedrig ab. Freyberg hält für die Sparte eher Preise von 200 Millionen € für angemessen und sieht sich dank der jüngsten Kapitalspritze für neue Gespräche mit künftigen Partnern noch besser gerüstet :"Durch die finanzielle Planungssicherheit sitzen wir jetzt bei Lizenzverhandlungen am längeren Hebel" . Freybergs Preisvorstellung klingt angesichts eines Börsenwerts von 25 Millionen € dennoch mehr als ambitioniert .Doch die hohe Preisdifferenz macht den Nebenwert auch zum potenziellen Übernahmekandidaten. Sollte Cytotools DermaPro tatsächlich auf den Markt bringen , dürfte der Rubel kräftig rollen und Interessenten kommen wohl kaum mehr so günstig zum Zug. ......................... Fazit : Im Erfolgsfall winken dem Unternehmen hohe Gewinne und Anlegern stattliche Renditen .Spekulativ kaufen . (Börsenwert 25 Millionen € , Angebot von 80 Millionen € , angemessener Preis 200 Millionen €................das war ein mal ! )

(Sicherlich schon mal im Thread erschienen ....vielleicht sogar von templer ?)

......aber es passt zu (3Promille) = Bepanthen/DermaPro(R) :

http://www.pharmazeutische-zeitung.de/index.php?id=43079

DermaPro(R) in der Sprühflasche...........für alle !?

Besser bekannt : HDZ NRW : Informationen für Fachleute und zuweisende Ärzte

HDZ NRW : Informationen für Patienten und Angehörige

das gesellschaftskapital von cytopharma gmbh betrug vor der erhöhung der einlagen um 1,7 mio. euro lediglich 25.000 euro. der erste finale startschuß für cardioclean. es ist schon erstaunlich, mit wie wenig finanziellen mitteln hier ein potenzieller blockbuster kreiert wurde.

die herz-kreislauf indikation von cytopharma hat ein über 10-faches marktpotential, wie dermapro.

eine gute nachricht heute, der vorstand von ct ging bisher davon aus, dass man teilweise gewinne von dermapro für die finanzierung von cytopharma verwenden wird. dies tritt nun viel früher ein, als man ahnen konnte. die ke wurde ausschließlich privat plaziert, es gibt weltweit sehr wenige biotechs die sich diesen luxus leisten können. ich kenne in den letzten 7 jahren nur eine ke, die öffentlich war.

der grund für die ke von cytopharma dürfte in der indischen zulassung für dermapro liegen. vielleicht hat cytotools einen positiven vorabbescheid der indischen behörden erhalten, oder sie sind sich der zulassung sicher.

es ist jedenfalls das erste statement von cytotools überhaupt nach der endlosen vorklinischen phase, dass man cardioclean in die erste klinische phase überführen will. damit ist klar, dass die vorläufige medimentaköse indikation dazu feststeht.

aufgrund dieser meldung würde ich mindestens 20 euro mehr für die aktie bezahlen.

auch für dermapro sind mehrere neue studien in planung, "dessen anwendbarkeit auf weitere indikationen außerhalb des dermatologischen fokus ausgedehnt werden soll", was ich so nicht verstehe. doch der vorstand von ct hat sich auch in der vergangenheit schon mehrmals mehrdeutig-indifferent ausgedrückt. welche indikation außerhalb der dermatologie kann dieser dichlor-wirkstoff annehmen?

im übrigen werden auf der bio 2014 international convention, der weltgrößten biotech-messe in san diego usa, die heute begonnen hat, einige allianzen und partnerschaften geschlossen werden, da bin ich mir ziemlich sicher.

das fazit:

große einlagenerhöhung bei cytopharma gmbh

allianzen in den usa

planungen zu mehreren studienbeginnen für die indikationen dermapro und herz-kreislauferkrankungen

wohl eine positive vorabmeldung der indischen behörden, oder zumindest weitere bestellungen

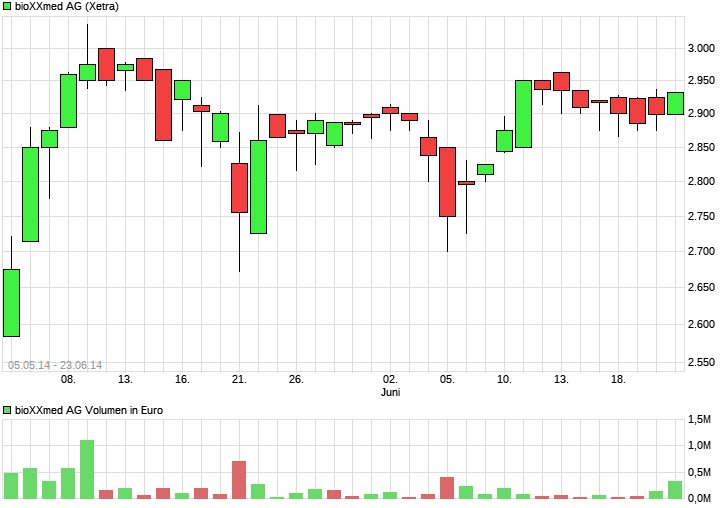

der weg für eine neubewertung von ct ist damit wahrscheinlich. die seitwärtsphase zwischen 58 und 59 ist zuende

alles in allem würde dr. freyberg diese nachricht nicht publizieren, wenn die finanzierung durch einen erfolgreichen dermapro-start nicht gegeben wäre.

der kurs hat heute noch nicht darauf reagiert, selbst wenn in den nächsten 3 tagen dieser stagniert, kann es nur bedeuten, dass große marktteilnehmer hier reinwollen, danach jedenfalls hat der kurs freie fahrt nach oben.

darmstädter grundlagenforschung, in den 80-er und 90-er jahren noch belächelt, seitens der usa, heute gibt es viele deutsche firmen, die von ihrer grundlagenforschung profitieren.

der wahre krimi findet z.z. bei paion statt. sie sind leider auf öffentliche gelder angewiesen. das medizinische potential ist groß.

ungleichen Paar Schuhe .

Kapitalerhöhung von ca. 1,7 Mil. (CytoPharma).........Ct zB. 2013 3,7 Mil.

// erhoffte Kapaitalerhöhung von 46 Mil.

Zulassung / Vermarktung

// klinische Phase 3

Gespräche über Partnerschaften

// String of Pearls

Na ja und beim Umsatzpotenzial von Remimazolam sind wir bei ca. 1,5 Mrd. ,

da ist DermaPro weit von entfernt .

Das ginge jetzt so weiter und so weiter..........

Cytotools geht es etwas gelassener an , hoffe nicht zu gelassen , Patentschutz ua.USA

bis 2024 . Vielleicht hat es Paion auch deshalb so eilig .

auf der anderen seite verlieren alle biotecs, evtl. eine marktdynamik heute und cyto fiel mit durch den sog.

@ Templer, tausend Dank für die vielen Informationen und Einschätzungen von dir. Ich bin ebenso überzeugt, dass sich meine long Posi hier ordentlich auszahlen wird. Mein EK ist zwar bei 50 EUR recht hoch, war aber auch erst vor ein paar Monaten auf die Aktie aufmerksam geworden.

es funktioniert immer noch gut bei cytotools, es kommt eine schöne meldung und der kurs geht etliche tage auf tauchstation. freiverkehr eben.

sehr hohe umsätze heute, die stopploss sind abgefischt, der kurs erholt sich schon wieder.

der einzig interessante punkt in der tagesordnung zur hv am 22. juli ist der vorschlag zur neuwahl von herrn dr. johannes holzmeister, kardiologie universitätsspital, zürich.

er soll dr. weißbach ersetzen.

die kardiologiesparte von cytopharma wird aufgerüstet.

ich glaube wir werden dieses jahr noch regelrecht bombardiert mit neuen nachrichten zu cytotools. hier kann fast nichts schiefgehen.

"CytoTools plant darüber hinaus auch zusätzliche klinische Studien zum

bereits sehr gut charakterisierten Wirkstoff Derma Pro(R), dessen

Anwendbarkeit auf weiteren Indikationen außerhalb des dermatologischen

Fokus ausgedehnt werden soll."

irgendwie kann das nur bedeuten, dass das fördernde zellwachstum für völlig andere indikationen verwendet werden kann. oder im umkehrschluß zell-vermindertes wachstum fördert. wer hat hier eine erklärung?

diese diffuse aussage ist zu interessant, um sie einfach so im raum stehen zu lassen.

die wirkstoffe von cytotools sind niedrigmolekularer struktur und anscheinend sehr breit anwendbar. ein vorteil für alle aktionäre.

bin ich froh wenn ct in den geregelten markt wechselt.

für manuel hölzle von gbc ag zählt cytotools zu den beiden favoriten für 2014.

geschätztes eps 2014 4,04 euro

2015 6,65 euro

für dieses scenario, mit eventuell drei neuen studienstarts in 2015 wären dann die euro 180.- für den kurs schon fast ein schnäppchen.