(Süd)zucker fürs Depot, ausgebombt und lecker

(Presse-Information Südzucker AG,

Mannheim, vom 8. September 2016)

Südzucker erhöht Anteil an ED&F Man

Die Südzucker AG, Mannheim, hat am 8. September 2016 ihre Beteiligung am Handelshaus ED&F Man, London, von 25 Prozent minus einer Aktie auf 35 Prozent minus einer Aktie erhöht. Der Kaufpreis für diese Transaktion beträgt 91,8 Millionen US-Dollar. Die Erhöhung unterliegt keiner wettbewerbsbehördlichen Genehmigung. Den bisherigen Anteil von 25 Prozent minus einer Aktie an ED&F Man hat Südzucker im Mai 2012 erworben.

Mit der Erhöhung der Beteiligung unterstreicht Südzucker ihre Internationalisierungsstrategie, auf dem globalen Markt weiter zu wachsen.

Gemeinsam mit ED&F Man teilt Südzucker die gleichen Vorstellungen von Nachhaltigkeit, Qualität und Innovation, so dass diese Partnerschaft nicht nur für beide Unternehmen von Vorteil ist, sondern auch für Kunden und Lieferanten.

[...]

ED&F Man Holdings Limited ist spezialisiert auf den Handel mit den Agrarrohstoffen Zucker, Kaf-

fee, Melasse, Getreide, Futtermittel und Fischöl. Darüber hinaus bietet ED&F Man durch das Han-

delsgeschäft Zugang zu Rohstoff- und Finanzmärkten.

Als Gründungsmitglied von Bunsucro, besser bekannt als Better Sugarcane Initiative, hat das Unternehmen messbare Umwelt- und Sozialstandards in der Rohrzuckerproduktion gesetzt. Es bezieht Roh- und Weißzucker aus über 40 Ländern und handelt mit über 10 Millionen Tonnen Zucker im Jahr.

ED&F Man wurde 1783 gegründet, hat seinen Sitz in London und beschäftigt rund 6.500 Mitarbeiter in über 60 Ländern.

Spezialitäten,

aber keinen Zucker-anbau dort direkt

Sonst wäre doch der Herstellpreis viel niedriger.

Mach dich mal schlau darüber Yoster, und höre mit Polemik, Beleidignung auf

Was bildest du dir ein

Ich kenne diese AG schon 30 Jahre

das macht Agrana , Österreich

Ganze 2,74% werden von Südzucker gehalten dort

https://de.wikipedia.org/wiki/Agrana

Agrana werden von der Südzucker AG gehalten (2,74 %)

Jetzt erkläre mir mal wo dort die mords Zucker-plantagen sein sollen

du ganz schlauer

Moderation

Zeitpunkt: 22.08.18 21:49

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 22.08.18 21:49

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

http://www.suedzucker.de/de/Downloads/...18-06-13-RS-Frankfurt-de.pdf

Operatives Ergebnis erwartet:

Cropen: ca 30-70 Mio

Frucht ca 100 Mio (läuft sehr gut deutliche Steigerung erwartet

Spezialitäten ca. 180 Mio (auch Steigerung erwartetet, Umsatz anstieg wegen Richelieu um ca. 350 Mio.

Zucker: 100-200 Mio. Gehe hier von mind 200 aus.

Somit bleibt operativ immer noch ein + von 100 Mio.

"... Anteile an at Equity einbezogenen Unternehmen ... umfassen im Wesentlichen ... Beteiligung am Handelshaus ED&F Man Holdings Ltd. ... der AGRANA-Gruppe ..."

Per 28.02.2018 wurden hier 370,3 Mio. Euro ausgewiesen.

Sonst bin ich grundsätzlich bei dir. Mal sehen, ob es wirklich > 100 Mio. operativ werden. Es rechnen ja viele mit einer weiteren Gewinnwarnung. Der Kursverlauf sieht ja auch danach aus. Aber wahrscheinlich rauscht es dann trotzdem noch mal 10 % extra nach unten. Die (gemeldete) Shortquote ging ja zuletzt auch wieder deutlich nach oben, fast wieder auf Q1-Peak. Daher warte ich mit meiner eher kleinen Position auch noch. Ich kann mir schon vorstellen, Südzucker noch deutlich aufzustocken. Aktuell bin ich nur mit rund 4,7 % dabei.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

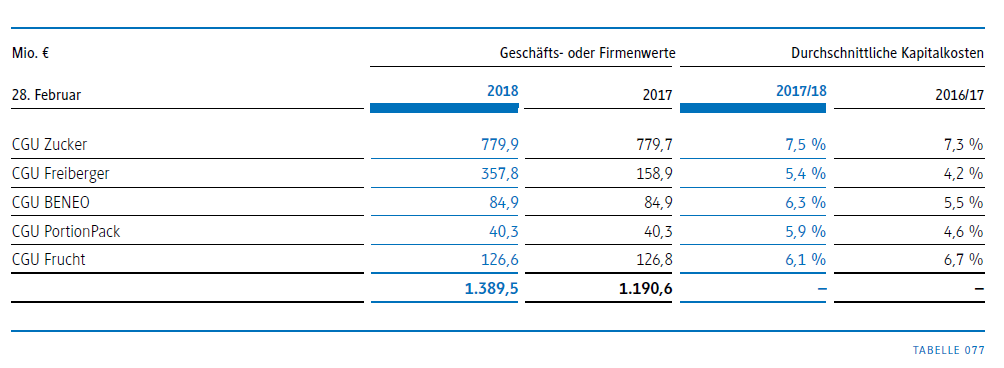

Wo ich aber auch vorsichtig wäre, ist, die 3,5 Mrd. Euro EK als gegeben anzusehen. Darin stecken rund 1,4 Mrd. Euro Firmenwerte, allein aus der Zuckersparte 0,8 Mrd Euro. Daneben gibt's ja auch noch 0,3 Mrd. Euro Kundenlisten, Marken etc. Beim aktuellen Zuckerpreis und den vorerst zu erwartenden Verlusten wäre eine Wertberichtigung hier auch nicht wirklich überraschend.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Südzucker AG |

Angehängte Grafik:

unbenannt.png (verkleinert auf 50%)

unbenannt.png (verkleinert auf 50%)

"Zur konkreten Länge der Kampagne kann man noch wenig sagen. Auf Konzernebene werden wir wohl nicht an die durchschnittlich 133 Tage des Vorjahres herankommen", so der Sprecher weiter. Im Vorjahr habe es aber auch optimale Wachstums- und Erntebedingungen für die Rüben gegeben. Die Verschiebung des Kampagnestarts wird auch damit begründet, dass die Zuckerrüben möglichst lange von den noch möglichen Niederschlägen in den nächsten Wochen profitieren sollen.

"Für Offenau kann man sagen, dass ein Kampagnestart um den 20. September möglich ist", so der Südzucker-Sprecher. Das ist knapp zwei Wochen später als im Vorjahr - da startete die Kampagne am 8. September und erstreckte sich über die Rekordzeit von 136 Tagen. 2016 wurden die Rüben ab dem 15. September angeliefert, und zwar 88 Tage lang - allerdings war die Anbaufläche da noch deutlich geringer. Offenau ist die einzige Zuckerfabrik des Konzerns in Baden-Württemberg.

© 2018 dts Nachrichtenagentur

Quelle: https://www.finanznachrichten.de/...ebenkampagne-wegen-duerre-003.htm

Eigenartigerweise ist aber gegen den stark steigenden Zuckerpreis die Südzucker-Aktie ab 14 Uhr massiv eingebrochen. Konnte bisher keine News finden, die das rechtfertigen (wahrscheinlich lediglich short-Attake!), habe deshalb die seltene Chance genutzt eine erste Position aufzubauen. Bin langfristig auf Sicht von ein paar Jahren engagiert und werde bei Gelegenheit weiter zukaufen, solche Chancen bieten sich nicht alle Tage...

Welche Gründe sprächen denn für einen Einstieg im Moment?

Obwohl sich Südzucker in den letzten Jahren immer weiter diversifiziert, ist die Abhängigkeit vom Zuckerkurs noch immer beträchtlich. Aufgrund der eklatanten Schwäche von Sugar #11 in den letzten Monaten war ein Test des 10-Jahres-Tief bei $ 10 zu erwarten. Nachdem es den Shortsellern in den letzten 5 Tagen nicht gelungen war den Kurs per Tagesschluss unter die 10 zu drücken bestehen realistische Chancen, dass der Kurs eine Bodenbildung vollzieht.

Außerdem kommt für Sugar #11 ab Anfang September eine saisonal positive Zeit bis Dezember/Februar.

Auch die COT-Daten sehen sehr positiv aus: Die Commercials haben in den letzten Wochen massiv Kontrakte aufgebaut, während die Large Speculators massiv in Zucker short sind.

Alles in Allem also eine sehr gute Chance, dass Zucker einen langfristiges Doppelboden ausbilden kann.

ABER: Ich rechne bei den Q2 und Q3-Zahlen noch mit heftigen Gegenwind und somit eventuell tiefere Kurse bis zum 2014/2015 Doppeltief bei 10 Euro, außer der Zuckerpreis dreht wie ich vermute schon in den nächsten Wochen nach oben.

Deshalb heute der Ersteinstieg, weil das Tief bei einem Turnaround wird man ohnehin nie erwischen...

Moderation

Zeitpunkt: 25.08.18 09:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.08.18 09:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Moderation

Zeitpunkt: 25.08.18 09:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.08.18 09:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Bei einem anderen Wert ist mir der Zug vor der Nase abgefahren, als die Leerverkäufer in Zugzwang geraten sind.

Das passiert mir bei Südzucker nicht.

Die Jungs sind so cool, Rückkäufen ohne das der Kurs steigt, quasi ein börsialles Wunder.

Die Kurse können aber durchaus noch ein Stück runtergehen solange wir keine positiven Nachrichten bekommen.

Ich fühle jedenfalls wenig Anreiz frühzeitig aufzuspringen. Der Abwärtstrend ist intakt und wie bereits erwähnt wurde dürfte es in den nächsten paar Monaten noch reichlich Gegenwind für die Aktie geben

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: Südzucker AG |

Daher würde ich hier immer noch warten.