Katjuschas Real Life Depot 2010

Weiß aber nicht ob das noch uptodate ist.

Hier hatte einer dasselbe Problem:

http://www.wallstreet-online.de/diskussion/...teuer-nicht-angerechnet

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

ich habe mir in den letzen Wochen eine schnöde Access-Datenbank gebaut, in die ich auf EOD-Basis Kurs- und Indikator-Daten einlade und Kaufsignale von Aktien ausgegeben bekomme (z. B. Überschreitung Gleitende Durchschnitte, Candlestick-Formationen).

Da ich ein gewissenhafter Trader bin, achte ich natürlich auf das CRV (mindetsnes 2). Die Bestimmung des Risikos auf Basis meiner Daten ist kein Probelm (z. B. tieferes Tief).

Ein Problem habe ich nur mit der Bestimmung des Potenzials bzw. Kurszielkurs einer Aktie (also der Chance). Natürlich kann man sich den Chart anschauen und Unterstützungen und Wiederstände optisch identifizieren, nur leider ist das nicht "Access-kompartibel".

Daher meine Frage, ob ihr mir einen Tipp geben könnt, wie man einen Zielkurs unabhängig von der Chartbetrachtung festlegen könnte!?

Oder soll man einfach kaufen, SL festlegen und erstmal laufen lassen (ohne CRV)?

Danke schonmal

"erkacol"

Da ich nicht weiß wie dein Programm aufgebaut ist, dürfte das schwierig sein. So von außen ...

Normalerweise bestimmt man ja die Chance anhand des fundamentalen Potenzials. Das dürfte schwer in ein Computerprogramm, welches auf Chartsignale reagiert, als Konstante übertragbar sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Eine Aktien-Auswahl auf Basis von Fundamental-Daten (z. B. KBV, KGV etc ) habe ich auch noch im Kopf, aber das kommt später. Aber auch hier stellt sich die Frage nach der Berechnung des CRV bzw. Kursziels.

Ich hatte vergessen zu erwähnen, ich z. Zt. in meiner Datenbank die Kurziele auf Basis des Bollinger Bandes ermittle, d. h. bei Long ist das obere BB am Tag des Kaufsignals mein Kurziel und der Abstand oberes BB - Einstigskurs mein Potenzial.

Ich bin mir aber nicht sicher, ob diese Kurszielbestimmung solide ist, da sich das BB ja jeden Tag verändert und so Kursziele beim zusammenziehen des Bandes plötzlich ziemlich ausserhalb liegen.

Durch diese Berchnungsmethode bekomme ich auch nur Aktien angezeigt die ziemlich weit unten im BB liegen (= hohes Potenzial). Aktien, die bereits gut gelaufen sind (also ziemlich weit oben im BB), fallen dabei durch das CRV-Raster, obwohl sie noch eine große Trendstärke haben (siehe z. B. BMW St. auf EOD-Basis, wo sich der Kurs den ganzen September am oberen BB entlanghangelt).

Wäre es nicht auch eine Option, dass man z. B. das Kursziel auf 20% Gewinn festlegt!? Oder so ähnlich?

Bei einem konst. CRV gibt es zwei Möglichkeiten:

1. Der Stop definiert das Kursziel:

Bsp:

Signal: Long, Einstieg: 10€

Der Stop wird charttechnisch definiert. Bspw. Lowest Low der letzten 5 Tage oder Unteres Bollinger Band ,.....

Gehen wir davon aus, dass wir das Lowest Low der letzten 5 Tage als SL nutzen. Das befindet sich bei 9€.

Somit ergibt sich ein Risiko von 1€. Bei einem konst. CRV von 2 ergibt sich als Kursziel 12€. (Chance=CRV*Risk) (Kursziel=Einsteigskurs+Chance)

2. Der Einsteig definiert den Stop:

In diesem Fall definiert der Chart dein Kursziel (bspw. obere Bollinger Bänder). Aus diesem Kursziel ergibt sich dann deine Chance und daraus auch der Stop.

Bsp: Einstieg Long @ 10€

Kursziel: 13€ (oberes Bollinger Band) (Chance ist als 3€)

Stop=Einstieg - Risiko = 8,5€ (mit Risiko=Chance/CRV)

Du kannst natürlich auch das CRV dynamisch gestalten, indem du Chance und Risiko aus dem Chart nutzt.

Bsp:

Einstieg Long @ 10€

Lowest Low der letzten 5 Tage @ 8,5 = Stop

Oberes Bollinger Band @ 12€ = Kursziel

CRV=2/1,5

Jetzt musst du nur im Vorhinein definieren wie hoch das CRV sein muss, damit du den Trade eingehst.

Bspw.: CRV > 1,5 Einsteig (ansonsten nicht)

Ich würde an deiner Stelle das Kursziel vom Einstieg nicht mehr verändern, sondern nur den Stop. Das kannst Du z.B. mit einem Trailling Stop lösen.

Z.B.: Wenn 1% Gewinn erreicht ziehe Stop auf Einstieg.

Was dann jedoch wirklich funktioniert musst Du testen.

Ralf

Die Bestimmung eines Stopps ist nicht das Problem (z. B. unteres BB oder tieferes Tief) und auch nicht die Berechnung des CRV.

Mir geht es legendlich um die Festlegung des Zielkurses. In meiner Datenbank (und auch in deinen Beispielen) ist grundsätzlich das obere BB der Zielkurs.

Anscheinend ist das obere BB die beste Option, wenn man den Zielkurs nicht optisch in einem Chart festlegen will (was eine Datenbank nun mal nicht kann). Ich habe auch mal den 3-fachen ATR als Zielkursbestimmung getestet, was mich aber auch nicht weitergebracht hat.

Ein konstanter CRV ist für mich keine Option. da ich eigentlich nur in Aktien investieren möchte, die auch eine entsprechende Chance bieten. Daher ist ein hoher CRV für mich ein Kriterium für die Aktienauswahl.

Auf der anderen Site müsste man mal überlegen, ob man nicht einfach einen statischen CRV von 2 oder 3 als Zielkurs nimmt und bei erreichen aus dem Trade rausgeht. Vielleicht bringt das mehr, als immer zu versuchen, das Maximum herauszuholen und dabei einen Teil des (theoretischen) Gewinns wieder abzugeben, bis man ausgestoppt wird. Also besser der Spatz in der Hand als die Taube auf dem Dach.

@ Katjuscha: Sorry, wenn ich deinen Thread so "missbrauche"

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Ich finde deine CRV-Diskussion ebenfalls interessant. Habe jedoch eine ganz eigene Meinung. Möchte hier ungern eine Grundsatzdiskussion über die Bedeutung von Ein- oder Ausstiegen lostreten. Falls doch, muss Katjuscha einfach ein Machtwort sprechen... ;-)

Meiner Meinung nach ist der Ausstieg deutlich wichtiger als der Einstieg. Auch wenn der Gewinn natürlich immer die Differenz beider Werte ist, würde ich soweit gehen, dass man den Einstieg auch würfeln könnte. Das CRV hingegen bestimme ich bei meinen Investitionen nie. Alles was ich habe ist eine charttechnisch oder fundamental begründete Annahme über die RICHTUNG des weiteren Kursverlaufes. Egal ob Nebenwert, Rohstoff oder Währungspaar. Weiterhin glaube ich, dass prinzipiell alle Aktien steigen, wenn der Markt steigt. Es gibt natürlich immer outperformer (Nebenwerte sowie so), aber generell ist nahezu jede Aktie vom Gesamtmarkt abhängig. Und eben dieser ist so unberechenbar, dass er oft böse Überraschungen parat hat. Mal ist es richtig, kleine Gewinne zu sichern, mal muss man mit weitem Stop den Verdoppler laufen lassen, mal ist es so, mal so. Ich habe mich damit abgefunden nicht den Weg für mich gefunden zu haben und nutze daher ganz unterschiedliche Setups um mich bewusst zu differenzieren. Hierzu gehören:

A) Kauf, dann trailing-Stopp mit 10% laufen lassen bis KO

B) Kauf, 20% Initial-Stop, bei 10% Gewinn anhebung des SL auf Kaufniveau, dann Charttechnische Marken

C) Kauf Knockout-Papier mit fester Laufzeit (1 bis 2 Monate), kein Stop, Zerti wird bis Laufzeitende gehalten, Invest entsprechend klein (ca. 2R)

Es gibt viele Wege nach Rom und ich kann nur jedem, der sich nicht auf einen bestimmten Markt/Strategie/StopLoss festlegen kann, empfehlen einfach breit zu streuen und "alles" zu traden. Online-Brokerage macht es schließlich möglich und dabei bloss nichts zu kompliziert machen: KISS (Keep it simple and stupid), denn am Ende gehts an der Börse doch eh nur um Angebot und Nachfrage. Genau wie vor 100 Jahren.

Viele Grüße, trailer

Lange Rede kurzer Sinn. Die Simulation ergab (unter der Annahme einer Gewinn/Verlustwahrscheinlichkeit von 50/50 beim Einstieg), dass profitables Trading möglich ist. Der Einstieg kann letztendlich über Münzwurf entschieden werden. Der Ausstieg und das MoneyManagement sind das A und O.

Wer weiter lesen will: http://www.enterlong.com/a/random.htm

Ralf

das mit der Korrelation Märkte zu Einzelaktien sehe ich genauso wie du (drückt sich auch im Verhältnis Long/Short-Kaufsignalen bei steigenden bzw. fallenden Märkten aus). Auch dass der Ausstieg wichtiger ist als der Einstieg, wird mir immer klarer (besonders wenn ich sehe, dass eine Aktie, die schon mal im Plus war, plötzlich wieder im Minus ist).

Zum Thema "Aktienauswahl" habe ich mal von einer "Strategie" gehört, bei der ein Kurszettel auf eine Dartscheibe gepinnt und die Aktien gekauft wurden, in die der Pfeil eingeschlagen ist. Soll auch erfolgreich gewesen sein.

Etwas anderer Meinung bin ich bei der Stop loss-Setzung. Ich bin kein Freund der festen Stopps mit runden Zahlen (bezogen auf den Abstand zwischen Kurs und SL), sondern der vola-basierten. Feste Stopps sind m. E. willkürlich und haben keinen Bezug zum Kurs bzw. zu tatsächlichen Unterstützungen. Man könnte doch genauso 8,5% oder 11% nehmen!? O. K., 10% lässt sich leichter rechnen :-).

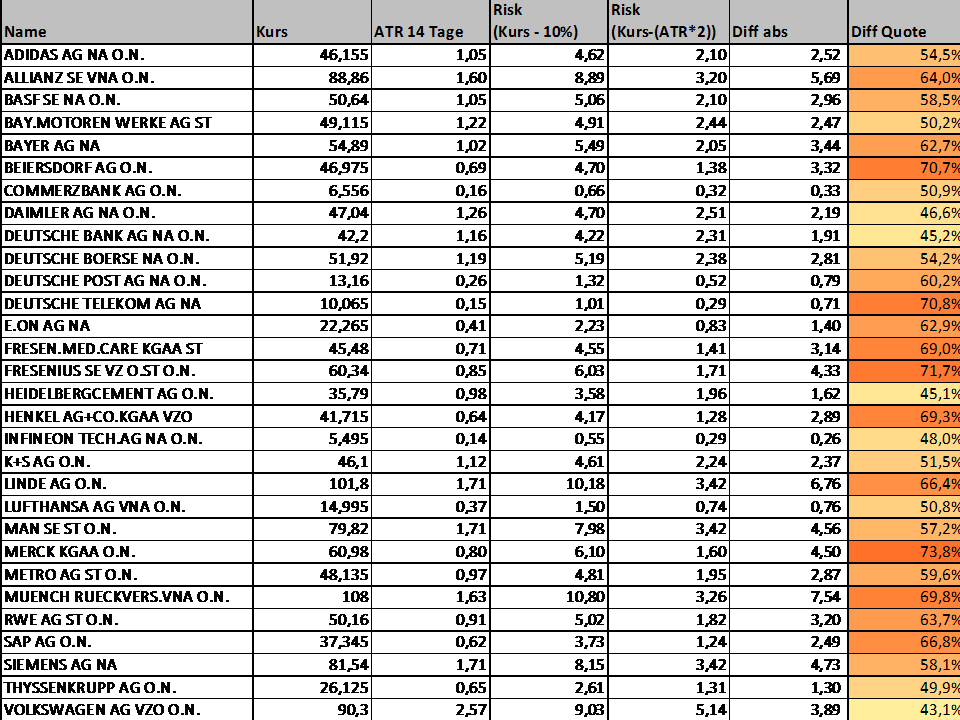

Ich habe mal spaßeshalber auf Basis der heutigen Xetra-Schlusskurse die Stop loss-Kurse für die DAX-Werte mit der "10%-Regel" (SL = Kurs - 10%) und des doppelten ATR (SL = Kurs - (ATR 14 Tage*2) ermittelt.

Lt. diesem Vergleich riskiert man bei der 10%-Regel bis zu 73% mehr für eine Aktie!!! Das Minimum mit 43% mehr ist auch nicht viel besser! Das finde ich schon ziemlich gravierend, da man ja davon ausgehen muss, dass man diesen Betrag im "worst case" auch verliert (vom Mehr an gebundenem Kapital in der Position ganz zu schweigen).

Mit einem ATR-basierten Stopp wird man zwar früher ausgestoppt, aber wenn eine Aktie das Doppelte der durchschnittlichen Trading-Range der letzten 14 Tage verliert, liegt bestimmt auch kein Aufwärtstrend mehr vor.

Mir fällt gerade auf, dass wir von dem ursprünglichen Thema "Berechnung CRV bzw. Kursziel" ganz abgekommen sind und bei Risikomanagement bzw. Stop-Setzung gelandet sind. Dies ist jetzt nicht dramatisch. Aber es gibt unzählige Publikationen zum Thema Risiko- und Moneymanagement (was sicherlich auch wichtig ist), aber kaum etwas zur Gewinnsicherung oder Ausstiegsstrategien, wenn man denn mal mit einer Aktie im Plus ist. Das alleinige Setzen eines SL kann es doch auch nicht sein, weil man bis zum Ausstoppen u. U. einen Großteil seines Gewinns wieder einbüßt.

Angehängte Grafik:

vergleich_sl-varianten.png (verkleinert auf 53%)

vergleich_sl-varianten.png (verkleinert auf 53%)

Allerdings hast du meiner Meinung einen Denkfehler und das soll jetzt nicht so besserwisserisch sein, wie es sich anhört.

Zunächst: Richtig, man kann den Stop an die Vola anpassen. Halte ich bei Indizes und kurzen Zeiteinheiten auch für zielführend.

Ih stimme mit deinen deskriptiven Aussagen überein. "Mein 10% Stop riskiert mehr als dein ATR14-Stop". Manchmal ist aber das mehr riskieren der Weg zu mehr gewinnen. Nimm doch mal die ATR14 für S-Dax Werte oder Emerging Markets-Werte, dann bekommst du ganz andere Prozentsätze.

Deiner Aussage ........"Mit einem ATR-basierten Stopp wird man zwar früher ausgestoppt, aber wenn eine Aktie das Doppelte der durchschnittlichen Trading-Range der letzten 14 Tage verliert, liegt bestimmt auch kein Aufwärtstrend mehr vor."...... liegt der elementare Denkfehler inne, dass du den Kurs von morgen vorhersagen kannst. Das kannst du nicht, das kann niemand. Richtig, wahrscheinlich würde eine Aktie beim Reißen deines Stops im Anschluss eher(!) fallen als steigen. Aber mach dir doch mal den Spass und nimm einige Highflyer (Dialog, ProSieben, Asian Bamboo) seit März 2009 und überprüfe mal, ob ATR14 der "goldene Stop" ist. Dialog z.B habe ich selber lange Zeit gehalten. Mit der 10% Regel wäre ich alle 3 Wochen rausgeflogen. Bin ich auch 2x. Also habe ich auf Chart-Stops umgestellt und bei diesem Wert war das goldrichtig.

Was ich sagen will: ATR14 ist nicht besser oder schlechter als 10%. Es ist anders. Und so lange du es konsequent anwendest mindestens genauso gut. Und wenn du es auf einzelne Titel7Indizes optimierst, wirst du garantiert bessere Ergebnisse als ein stumpfes +/-10% System erlangen.

Ich wollte in meinem ersten Post lediglich daraufhinweisen, dass ich auch beim Thema Stops mich nicht auf "die eine Art" fokussieren würde.

Viele Grüße, trailer

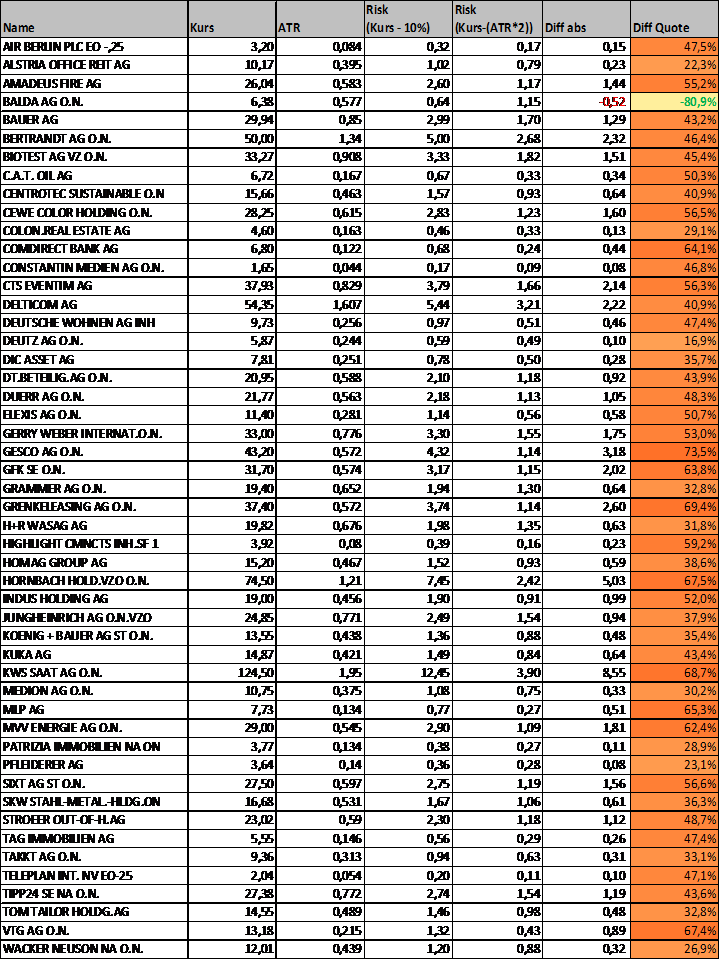

hier der SL-Vergleich für die S-DAX-Werte... Sieht auch nicht viel besser aus :-((

Ich habe aber verstanden, dass man die SL-Setzung ggf. auf die jeweilige Aktie beziehen sollte. Was - pauschal betrachtet - auch Sinn macht.

O. K., mit "meinem" ATR-Stop werde ich bei einer gut laufenden Aktie vielleicht eher ausgestoppt, als mit einem 10%-Stop. Ich hätte aber auch damit meine bisherigen Gewinne gesichert. Mit dem 10%-Stop wäre man länger in der Position drin, bis die Aktie dreht - oder man ebenfalls ausgestoppt wird (mit weniger Gewinn).

Wenn die Aktie vor dem 10%-SL dreht, gehen die Verluste langsam wieder zurück, während ich - mit meinem realisierten Gewinn - auf ein Einstiegsignal warte und wieder einsteige. Die Haken sind natürlich dabei die höheren Transaktionsgebühren und ein höherer Wieder-Einstiegskurs.

Bitte verstehe mich nicht falsch. Ich bin wahrlich kein Börsengott und will auch nicht besserwisserisch sein. Mir geht es lediglich um den Vergleich der beiden Varianten. Das obige Szenario ist im Moment ja auch nur theoretisch und müsste erstmal getestet werden.

Angehängte Grafik:

vergleich_sl-varianten.png (verkleinert auf 70%)

vergleich_sl-varianten.png (verkleinert auf 70%)

Nochmals sorry für die Zweckentfremdung deines Threads.

Ich denke wir sollten zu dem Thema "Gewinnsicherung oder Ausstiegsstrategien" dann lieber einen separaten Thread starten.

Da ich jetzt aber eh schon einen Post beginne, möchte ich nochmals kurz auf die Punkte von erkacol eingehen:

Mein Hauptargument bleibt, dass deine Wortwahl "... bei S-Dax.... sieht nicht viel besser aus" irreführend ist. Die SL-Grenze ist weder gut noch schlecht, also auch nicht besser oder schlechter. Jeder von uns hat einen Parameter. Ich den frei wählbaren prozentualen Abschlag vom Kurs als SL, du hast die Anzahl der Tage für die ATR. Und genau genommen noch den Multiplikationsfaktor, wie in in deinem Beispiel die 2. Am Ende können wir beide damit einen engen, wie auch einen weiten SL kreieren. Für beide mit den von dir ja schon aufgeführten Vor- und Nachteilen.

Die zentralen Fragen beim SL-Management gehen meiner Meinung nach aber viel weiter und die Frage, ob eng oder weites SL-Management ist nur das Mittel.

- Wie hoch ist das Gesamtdepotrisiko (aktueller Kurs aller offener Positionen minus SL aller offenen Positionen)

- Wieviele Positionen sind noch im Initial-Risk (SL < Einsstiegskurs)

Und dann kommt man vom Einzelwert Stoploss-Management schnell zum Depot-Stoploss-Management. Und so komme ich dann auf meine SL-Differenzierung.

Und hieran angelehnt ist die meiner Meinung nach viel entscheidenere Frage:

- Wann wird wie pyramidisiert (aufstocken im Gewinn). Ralf hat dazu ja schon einen sehr interessanten Link eingestellt.

Aber wie gesagt, falls wir hierzu noch weiter diskutieren wollen, sollten wir am besten einen neuen Thread aufmachen.

@all: Gute Nacht

Könnt ja dann hier einen Link zum neuen Thread setzen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Die Konsolidierung war nicht unbedingt unerwartet. Allerdings doch aktuell etwas heftiger als angenommen, was die Umsätze angeht. Vielleicht verkauft ja einer der Fonds, der damals 2009 die KE mitgezeichnet hat. Dem stehen aber offensichtlich genügend Käufer gegenüber, vielleicht ja weiter die Norweger.

Bei 36,5-37,0 € ist eine sehr gute Unterstützungszone. Ich nehm mal an, die Leute werden sich schon einigen, knapp drüber ihren Handel vorzunehmen. Rein fundamental nach wie vor eine Bewertung mit dem 12-13fachen Überschuss des aktuellen Jahres und voraussichtlich 9fachen Überschuss von 2011. Bei 30% p.a. Wachstumsrate auf Sicht mehrerer Jahre immernoch eine günstige Bewertung. Und das Thema Agrar, Rohstoffe und China wird uns sicher noch ne Weile begleiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Vtion Wireless |

Hallo Katjuscha,

Ich wollte mich nur mal herzlich bedanken fuer den Thread hier in Namen aller Board User.

Es ist schliesslich nicht selbsverstaendlich, dass Du immer Zeit dafuer nimmst.

Deine sachlichen Analysen sind sehr hilfreich, und helfen bei der Entscheidungsfindung enorm.

Dabei geht es gar nicht so sehr, ob das/Dein Depot wirklich "real life" ist, sondern viel mehr darum, wass Deine Beweggruende sind ein WP zu kaufen/verkaufen (z.B. fundamentaldaten, chart technik, etc) und die guten Diskusionen rund um die betreffenden WP.

Vielen Dank aus Amsterdam, Jojo

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Und IKB für´s kurzfristige bis Ende Januar 2011....

Grüsse aus der Pfalz

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Herzlichen Glückwunsch, obwohl der Kursverlauf von CGM noch viel langweiliger ist als der von EON. Hoffe mal, dass Dein Gespür für gutes Timing hier nun zum Tragen kommt und aus dem Witwen und Waisenpapier mal wieder ein richtiger Techtitel wird.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Compugroup ist charttechnisch in einem wunderbaren langfristigen Aufwärtstrend und hat den mittelfristigen Abwärtstrend vor ein paar Wochen gebrochen. Sollten jetzt die Zahlen im November gut ausfallen und die Aktie mal mehr Interesse von Analysten bekommen, dürfte man die 10 € knacken und dann wäre bis 13 € erstmal Platz. Die sollte man im Januar erreichen können. Wenn das geschafft ist, könnte Compugroup auch irgendwann zum TecDax-Kandidat werden, gerade in eher unsicheren konjunkturellen Zeiten, wo das Geschäftsmodell besser fundamental abgesichert sein dürfte als irgendwelche Hightec-Werte aus dem TecDax. Aber das wird vor September 2011 kein Thema. Jedenfalls ist die Aktie charttechnisch sehr gut handelbar. Ein wichtiger Grund für mich. Neben deiner Fundamentalanalyse natürlich. Bin aber was die faire Bewertung angeht nicht ganz so optimistisch wie du. Glaube nicht daran, dass man so hoch bewertet wird wie amerikanische Konkurrenten oder große deutsche Softwarehäuser wie die Software AG. Dafür müsste man dann wirklich erstmal in den TecDax.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |