fashionette ( Premium- und Luxus-Modeaccessoires)

Für 2023 erwarten die Verfasser der Studie deshalb zwar noch ein Wachstum von 5 bis 10 Prozent im Luxussegment. Aber auch nur dort.

"Für den Rest der Branche dürfte das Wachstum im Jahr 2023 stagnieren oder sogar negativ sein", heißt es in der Studie.

https://www.n-tv.de/wirtschaft/...e-harte-Zeiten-article23752701.html

https://the-platform-group.com/blog/2022/12/20/...der-fashionette-ag/

THE PLATFORM GROUP WIRD GRÖSSTER AKTIONÄR DER FASHIONETTE AG

GENUI I GmbH & Co. geschl. InvKG. („GENUI”), größte Aktionärin der fashionette AG („fashionette”), gab heute bekannt, dass GENUI 2.388.072 Stammaktien von fashionette an The Platform Group GmbH & Co. KG („The Platform Group“), Wiesbaden, veräußert hat.

Diese Platzierung stellt den gesamten verbleibenden Anteil von 38,5 Prozent dar, der bislang von GENUI gehalten wurde. Dementsprechend ist GENUI keine Anteilseignerin von fashionette mehr. Über den Kaufpreis wurde Stillschweigen vereinbart.

In der Zeit von GENUI als Investor steigerte fashionette als einer der führenden Premium- und Luxus-Onlineanbieter seinen Umsatz nahezu um das Fünffache von ca. €36 Mio. im Jahr 2015 auf ca. €165 Mio. in den vergangenen zwölf Monaten bis September 2022. Im Oktober 2020 erfolgte der erfolgreiche Börsengang an der Frankfurter Wertpapierbörse. Seit dem Einstieg in fashionette im Jahr 2015 begleitete GENUI fashionette u.a. bei der Entwicklung der proprietären Technologieplattform sowie der erfolgreichen Übernahme von Brandfield. Die Übernahme ermöglichte es fashionette, seinen Marktanteil in der Benelux-Region deutlich zu erhöhen und seine internationale Präsenz auszubauen.

The Platform Group wird damit neuer Hauptaktionär der fashionette AG. „Wir setzen damit unsere Beteiligungs- und Plattformstrategie weiter um und können das Thema Luxus aktiv besetzen. fashionette wächst zudem entgegen dem Markt. Als profitabler eCommerce-Konzern in 16 Branchen erweitern wir mit der Beteiligung an fashionette unsere B2C-Aktivitäten und sehen großes Potential in einer Plattformstrategie für den Luxusbereich“, so Dr. Dominik Benner, CEO von The Platform Group.

Über GENUI:

GENUI ist eine stark unternehmergeprägte Beteiligungsgesellschaft, deren Ambition es ist, “Gutes Unternehmertum“ zu leben. GENUI geht hierzu langfristige Engagements in Unternehmen ein, deren Ziel es ist, nachhaltiges Wachstum und sozialen Wert zu schaffen. Im Rahmen einer professionellen Governance erhalten die Unternehmen Zugang zu erfahrenen Unternehmern mit relevanten Netzwerken sowie zu Investment Professionals.

Über The Platform Group:

The Platform Group ist eine Gruppe von Online-Plattformen, die 4.000 Partner in 16 verschiedenen Branchen angebunden hat. Der Schwerpunkt liegt dabei auf Software-Entwicklung, Online-Marketing und technische Schnittstellen. 400 Mitarbeiter arbeiten europaweit für die Gruppe. Der Ursprung des Unternehmens liegt im Jahr 1882, bis heute gehört die Gruppe zum Family Office der Benner Holding.

Von der Homepage:

Ziel

Wir wollen stetig profitabel in jeder Dimension wachsen. Organisch streben wir für unsere aktuellen Plattformen Wachstum bei Kunden, Händlern und Vertriebskanälen an. Dazu nutzen wir unsere interne Kompetenz in Technik und Marketing sowie unsere Vertriebsmitarbeiter mit ihrem Netzwerk. Gleichzeitig denken wir immer auch an anorganisches Wachstum, an Akquisitionen von weiteren Plattformen. Dabei wollen wir die Zukäufe in ihrem Tagesgeschäft möglichst autonom belassen, unsere Stärken strategisch einbringen. Unsere Erfahrungen sind hier durchweg positiv, die operativen Führungen erkennen klar den Mehrwert unserer Erfahrung. Oft werden wir direkt von den Gründern von unabhängigen Plattformen angefragt, inwiefern wir ein Interesse an einem Einstieg haben. Wir prüfen dies immer sehr genau und wohlwollend, zwingende Voraussetzung.

Ich denke, dass diese Verbindung neue Sichtweisen und Chancen für Fashionette ermöglicht. 2023 könnte hier tatsächlich zum Wendepunkt für die Aktie werden.

"...fashionette wächst zudem entgegen dem Markt.

Als profitabler eCommerce-Konzern in 16 Branchen erweitern wir mit der Beteiligung an fashionette unsere B2C-Aktivitäten und sehen großes Potential in einer Plattformstrategie für den Luxusbereich“, so Dr. Dominik Benner, CEO von The Platform Group."

Na, dann mal los... 5€ hat schon geklingelt ;-)

Mit einem Übernahmeangebot ist meiner Meinung nach nicht zu rechnen,

es ist im Freiverkehr auch bei Überschreiten der 30% Hürde nicht verpflichtend.

https://www.dsw-info.de/publikationen/...aufgrund-der-marktnotierung/

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Platform Group AG |

Wie schätzt ihr den Umsatz für das laufende Quartal?

wird aber immer noch passabel sein.

Mit Platform Group ist ja bereits seit kurzem ein neuer strategische Investor an Bord,

könnte mir gut vorstellen, dass die aktuell weiter einsammeln....

und auch den Sack zumachen wollen bevor es wieder Kurse > 10 € geben wird.

Schade, dass nichts bekannt ist, zu welchem Preis genui das Paket verkauft hat ;-)

Ich denke 4,50-5,80 aber das ist nur meine persönliche Vermutung,

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Platform Group AG |

Ein anderer Aspekt zum Thema "Einsammeln" wäre übrigens ein ARP. Westwing hat zB gerade eines gestartet, welches sich durchaus positiv auf den Kurs ausgewirkt hat. Schade das fashionette keine ausreichende Liquidität zur Verfügung hat. Im 1. HJ war der Cashflow mit MEUR -7 aus meiner Sicht überraschend negativ, ich hoffe dass sich das im 2. Halbjahr, insbesondere im aktuellen Quartal verbessert. Das Finanzierungsumfeld für Unternehmen wie fashionette ist ja nicht gerade prickelnd.

-Strategischer Investor aus der ECommerce Branche „The Platform Group“ hat kürzlich den alten reinen Finanzinvestor und Großaktionär „Genui“ ersetzt. Deren seit dem Börsengang weiterer möglicher Rückzug hat die Aktie psychologisch und praktisch lange belastet.

-KUV von 0,17 für ein Unternehmen, das bis 2020 jedes Jahr eine Ebitda-Marge von 6-10% und Ebit-Marge von 4-6% erzielt hat.

-2021/22 haben dann erst die Integration der Übernahme von Brandfield, später Lieferengpässe und temporäre Logistikprobleme (Q3/21) und dann 2022 der Corona-Basiseffekt die Aktie belastet. Zuletzt kamen im 2.Halbjahr nach dem Lageraufbau bei vielen Unternehmen gewährte Rabatte die Bruttomargen hinzu. In meinen Augen waren das alles temporäre Faktoren, weshalb auch der Vorstand von einer wieder steigenden Bruttomarge im Jahr 2023 ausgeht, was hier enorme Hebel auf die Vorsteuergewinne bringen wird. Einsparungen bei Personal und Marketing kommen eventuell noch dazu. Schon eine minimal wieder steigende Bruttomarge und 2-3 Mio Einsparungen auf der Kostenseite können leicht die Ebitda-Multiple auf 3 und das KGV auf 6-7 im neuen Jahr drücken. Ich halte zudem eine Übernahme mit ähnlichem KUV von 0,5 wie bei Home24 für denkbar. Die Branche wird sich konsolidieren, und es gibt wie jetzt beim neuen Großaktionär gesehen immernoch viel Cash in the game.

-Charttechnisch abgeschlossene Bodenbildung mit kurzfristigem Aufwärtstrend

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Platform Group AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

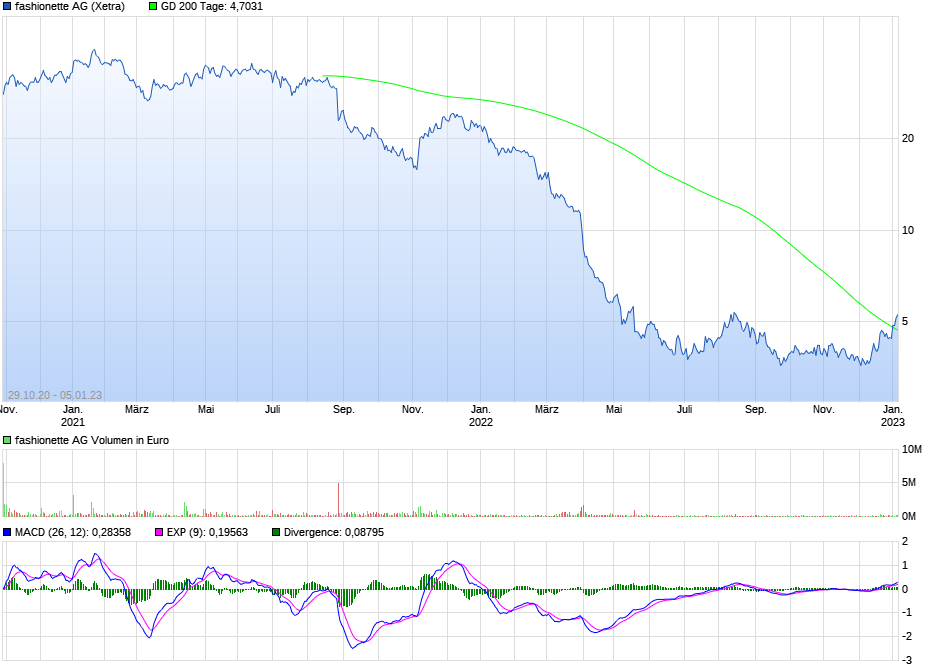

Angehängte Grafik:

chart_quarter_fashionetteag2.png (verkleinert auf 49%)

chart_quarter_fashionetteag2.png (verkleinert auf 49%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

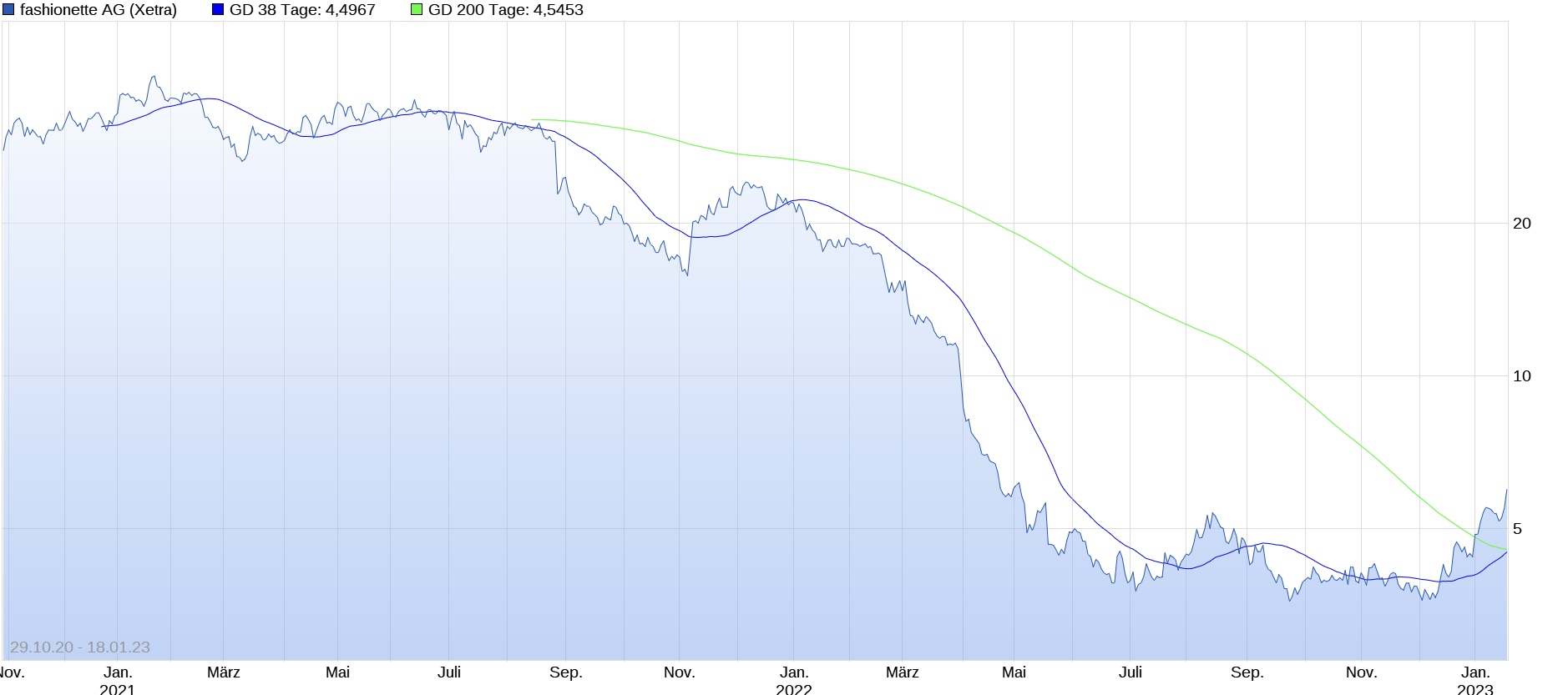

Angehängte Grafik:

chart_3years_fashionetteag2.png (verkleinert auf 54%)

chart_3years_fashionetteag2.png (verkleinert auf 54%)

kann es schnell gehen mit Kurs Richtung 8-10€.

Genui ist halt ein top pick für Fashionette

oder besser gesagt andersrum ;-)

Ob sie übernehmen (wollen) oder nicht wird am Ende egal sein,

Haptsache der Laden läuft...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Platform Group AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Platform Group AG |

Ich denke Q4 wird bei der Gross Margin hier ähnlich gelaufen sein wie Q3 bei About You bei denen bis 30.11:

"ABOUT YOUs profitability in the quarter was impacted by a decline in its gross margin, due to higher cost of sales as elevated inventory levels across the industry encouraged discount campaigns, and an increase in the fulfillment cost-to-revenue ratio. This was partially offset by continued revenue growth and an improvement in the marketing cost-to-revenue ratio. The increase in the fulfillment cost-to-revenue ratio was driven by a combination of temporary effects, which are expected to remain volatile in the coming quarters, and structural effects, which are expected to persist over the longer term. As a result, adjusted EBITDA amounted to EUR -43.1 million in Q3 2022/2023 (Q3 2021/2022: EUR -30.5 million)."

https://ir.aboutyou.de/websites/about-you/English/...l?newsID=2421065

Beim Ebitda bin ich anderer Meinung, siehe Vorstandsaussagen zuletzt zur Bruttomarge! Und im Gegensatz zu anderen ECeommercern, die schon an anderen Kosten 2022 schraubten, fängt fashionette damit erst an. Selbst bei Umsatzstagnation könnte man also durch minimalem Anstieg der Bruttomarge und 2-3 Mio Kosteneinsparungen das Ebitda mehr als verdoppeln und einen positiven Nettogewinn erzielen. Ist ja bei der Höhe der Brutzogewinne kein großes Ding. Da hat man halt ganz andere Hebel als About You und Co.

Im übrigen ist About You das perfekte Beispiel für die extreme Unterbewertung von fashionette. About You hat ein 3x so hohes KUV obwohl man hohe Ebitda Verluste macht. Wenn fashionette bei 14-15 € stehen würde, könnten wir uns gerne über Ähnlichkeiten der Unternehmen und Aktien unterhalten, aber bei 5-6 €?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Platform Group AG |

Klassische Bodenbildung, die nun mit mehreren höheren Hochs abgeschlossen ist, und nun hat man viel Platz nach oben, was fundamental auch zu dem technischen Kursziel von 12-14 € passen würde. Die nächsten 1-2 Tage wird auch noch die 38 TageLinie die 200 TageLinie bullish kreuzen. Das gab es bei fashionette vorher niemals.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Angehängte Grafik:

af3648ff-7f1b-45ee-a495-de043c22a9f1.jpeg (verkleinert auf 27%)

af3648ff-7f1b-45ee-a495-de043c22a9f1.jpeg (verkleinert auf 27%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

https://ir.fashionette.com/websites/fashionette/...inanzkalender.html

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Platform Group AG |

Letztlich wird aber nur eine einzige Aussage wichtig sein, nämlich dass man 2023 eine steigende Bruttomarge und damit auch steigende Ebitda-Marge erwartet. Das müsste für eine Kursverdopplung vom jetzigen Niveau aus reichen, da man ja immernoch extrem niedrig (KUV 0,20 und KBV 0,75) bewertet wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Bei ner Verdopplung wäre man beim KUV mit 0,4 auf Hellofresh Niveau, die ja von den Margen in ner anderen Liga spielen. Keine Ahnung ob du das Ernst meinst. Aber ich fand auch die 17 mio FCF bis Ende 2023 abwegig, wenn das wirklich eintrifft ziehe ich den Hut

Bei Hellofresh erwarte ich 2024 wieder ne AEbitda Marge von 7-8% und einem faires KUV von 0,7.

Fashionette kann ohne Weiteres eine Marge von 4-5% erreichen. Begründung hab ich oft genug gegeben. Wieso also kein KUV von 0,4 und damit Kursverdopplung, zumal du selbst eine steigende Bruttomarge erwartest? Dann wäre ja eine Marge von 4% gar kein Problem.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |