QSC, kritisch betrachtet

Seite 28 von 236 Neuester Beitrag: 21.08.25 11:02 | ||||

| Eröffnet am: | 16.03.17 10:04 | von: Deichgraf Z. | Anzahl Beiträge: | 6.885 |

| Neuester Beitrag: | 21.08.25 11:02 | von: Deichgraf Z. | Leser gesamt: | 2.704.650 |

| Forum: | Börse | Leser heute: | 1.045 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 25 | 26 | 27 | | 29 | 30 | 31 | ... 236 > | ||||

Die Zahlen im Xetra sagen dazu nix aus.... keine Hohen Stückzahlen die gehandelt werden.... im Moment 350000 gehandelte Stück (gesamter Tag)

Datum / Zeit Kurs Volumen

02.03.2018 16:08:12 1,4720 100

02.03.2018 15:53:10 1,4680 2.499

02.03.2018 15:53:10 1,4740 1.270

02.03.2018 15:53:10 1,4720 1.880

02.03.2018 15:46:19 1,4720 1.095

02.03.2018 15:46:19 1,4740 3.830

02.03.2018 15:31:33 1,4900 638

02.03.2018 15:31:33 1,4900 13.518

02.03.2018 15:31:33 1,4860 1.482

02.03.2018 15:31:19 1,4900 3.770

02.03.2018 15:31:19 1,4880 1.950

02.03.2018 15:31:19 1,4860 580

Selbst der um 15:31 mit 1,49 .... ist doch jetzt schon wieder gelackmeiert.... (aktuell stehen wir bei 1,688... heißt ca 250 minus... hinzu kommen Ordergebühren und ...usw.... um Gewinn zu machen damit muss der Kurs am Montag 4 Cent steigen... 250,- Gewinn abzgl. Steuern..... nochmal Ordergühren.... ich sehe hier nix ....

Ich denke das ist alles ganz normal ....in der Hoffnung das am Montag vielleicht doch gute Zahlen kommen--

Ich bleibe pessimistisch trotz meines Optimismus

Allen ein schönes Wochenende

ist nicht 1,66 gemeint...sondern...1,466 ..

von 1,66 können wir im Moment wohl nur träumen...

Ich bitte meinen Fehler zu entschuldigen.....

Worauf stützt sich diese Aussage?...

Würde mich über eine adäquate Antwort freuen.... sorry nochmals für meinen Tippfehler

Meine Erwartungen sind bescheiden, - Man wird das "schwarze Jahr" , das Cloud-Wachstum und die gesteigerte Finanzkraft abfeiern.

Dazu wird die Umstrukturierung und die Chancen,die daraus erwachsen sollen, thematisiert werden.I

Ich erwarte keine konkreten Ansagen,sondern nur die Ankündigung,daß man diesen Weg in 2018 weiter gehen bzw. forcieren möchte. - Ob das für wesentlich höhere Kurse ausreicht werden wir sehen.

Ich habe Frühschicht , bin also nicht am Start ,wenn es Neuigkeiten gibt.

Schönen Wochenanfang wünsche ich allerseits!

Optionen

| Boardmail an "XL10" |

Wertpapier: q.beyond AG |

QSC ist für mich nach wie vor kein Invest.

Zahlen sind wie erwartet...Zu Deichgrafs Post von 5:11 Uhr gibt es nichts hinzuzufügen.

Ist so gekommen wie er es geschrieben hat....

Nun warten wir mal ab was der Kurs heute macht... Vorbörslich um 11ct. gestiegen... (Stand 8:30)

Mal sehen wie sich das über den Tag hält...

Aussicht für 2018... eigentlich wie für 2017....!? Also kein Grund für übermäßige Euphorie.

....Aber zumindest wurde das Ziel 2017 erreicht...

Allen einen schönen Tag.

Optionen

| Boardmail an "XL10" |

Wertpapier: q.beyond AG |

5,1 Mio. Gewinn sind eindeutig mehr,als was man nach Q3 erwarten konnte,wenn man die Kosten für Abfindungen und TK-Ausgliederung im Auge hatte.

Auf der anderen Seite ist es eher "wenig" ,wenn man sieht,daß die Investitionen um 9,1 Mio. zurückgefahren wurden(28,4 auf 19,3), daß die Abschreibungen sinken und die Kosten für Verwaltung Marketing/Vertrieb ebenfalls gesunken sind.

Der Gesamtumsatz ist , obwohl Baustert da im November noch Sorge hatte("challenge") geradezu auf den letzten Metern explodiert und zwar dort ,wo man es am wenigsten erwartet hatte !

"Höhere Umsätze mit Wiederverkäufern in Q4 2017" !!

5,2 Mio. Mehrumsatz im Vergleich zu Q3 haben die Umsatzprognose für 2017 gerettet! - Wer hätte das gedacht? (auch Baustert nicht?)

Auf diesem Feld gibt es dann auch einen erheblichen Widerspruch zum Ausblick2018 der mich etwas sehr ratlos/irritiert zurückläßt!

Man proklamiert in der Präsentation auf Folie 30 ...

"Neue Chancen bei Wiederverkäufern – Beispiel Glasfaser"

....bringt als Beispiel die Stadtwerke Ludwigsburg/Kornwestheim.....

https://www.swlb.de/de/Smart-Living/Internet-Telefonie_649914.html

.....und sagt dann im Ausblick ,daß dieser Bereich weiter stark schrumpfen wird!?

Anbindung bzw. Netzbetrieb für Stadtwerke ist doch aber erklärtes Zukunftsgeschäft ,d. h, es sollten doch weitere Stadtwerke und damit "überraschende" Umsätze mit Wiederverkäufern zu erwarten sein!?

Das paßt überhaupt nicht zusammen! - Oder man weiß jetzt schon,daß man Großkunden verlieren wird? - Ich hoffe ,daß es dazu noch erklärende Worte gibt!

Consulting ist natürlich völlig enttäuschend , vor allem nach den vollmundigen Ankündigungen ("we expect growth!") von Hermann !

Cloud wächst auf Jahressicht über 50% und hat zum ersten Mal schwarze Zahlen im Segment ,kann aber trotz Migration den Outsourcingumsatzverlust ( - 15,4 Mio.) natürlich noch nicht ausgleichen.

"Für das laufende Geschäftsjahr erwartet QSC einen Umsatz von 345 bis 355 Mio. €, ein EBITDA von 35 bis 40 Mio. € sowie einen Free Cashflow von mehr als 10 Mio. €."

Das ist natürlich unterirdisch ,wenn man von "boost" fabuliert und Wachstum in der höhermargigen Feldern anstrebt/propagiert!

Da muß man dann als Anleger schon auf einen Sonderfall = TK -Deal hoffen,wenn man wesentlich höhere Kurse sehen will!

Erstmal sacken lassen!

Knauser !!! :-))

Angehängte Grafik:

order_400.jpg

order_400.jpg

Der Ausblick(weiterer Umsatzverlust) legt natürlich nicht nahe ,daß es unbedingt eilt mit einer großen Investition?

hat mich dann doch sehr positiv überrascht!

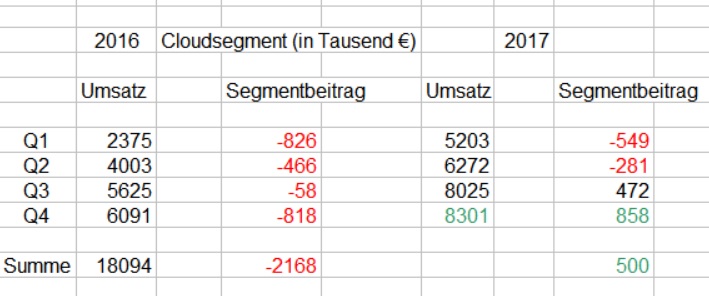

Das Wachstum von Q3 auf Q4 wahr zwar eher bescheiden (von 8,025 auf 8,3 Mio.) ,aber die Steigerungsrate bei der Profitabilität ist enorm!

Nach Q3 lagen wir noch übers Jahr gesehen mit 358.000 im Minus beim Segmentbeitrag und im Jahresabschluß sind es jetzt positive 500.000 !

Das impliziert rechnerisch einen Segmentbeitrag von 858.000 in Q4 ! (grüne Zahlen im angehängten Bild)

Obwohl....."Kundenprojekte u. a. im Cloud- und IoT-Umfeld erfordern Anfangsinvestitionen" ....gilt,scheint es jetzt so zu sein,daß jede zusätzliche Mio. Umsatz in Zukunft spürbar stärkere Profitabilität generiert.

Angehängte Grafik:

cloud_2017.jpg (verkleinert auf 71%)

cloud_2017.jpg (verkleinert auf 71%)

Deine Erkenntnis ist absolut richtig.

Wenn nun noch einige gute Kundenaufträge mit einigen Mio gemeldet werden, kann - QSC abgehen wie Schmitt 's - Katze.

Also kann man davon ausgehen, dass die Chefplaner mit ihren --Strukturellen Veränderungen -

der GS -Bereiche,schon einige positive Schritte in die Wege geleitet haben.

Nun heisst es - QSC - genau zu beobachten.

Wir können - ALLE - sehr schnell von besseren Kursen überrascht werden.

Auch das KGV (Kurs/Gewinn) würde sich immer besser darstellen.

----Lassen wir uns überraschen und warten weiterhin ab -----

Optionen

| Boardmail an "XL10" |

Wertpapier: q.beyond AG |

Moderation

Zeitpunkt: 06.03.18 12:49

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - derartige Aussagen bitte belegen oder vermeiden.

Zeitpunkt: 06.03.18 12:49

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - derartige Aussagen bitte belegen oder vermeiden.

Optionen

| Boardmail an "XL10" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "XL10" |

Wertpapier: q.beyond AG |

Segment Cloud ist u.a. auch von Projektgeschäft, mit nicht konstanten Umsätzen und evtl. auch nicht gleichmäßig verteilten Kosten geprägt. Projektgeschäft ist auch der Grund, warum in Q4 nur minimales Wachstum kam. PEC würde hier regelmäßige Umsätze bringen und da kommen vielleicht ja noch neue Kunden. Soll jedenfalls weiter (stark) wachsen, auch wenn man sich nicht an konkrete Prognosen traut.

Segment TK (Wholesale) hatte einen Zusatz aus ungeplantem Voice-Wholesale, deshalb der Peak. Planbar mit tendenziell weiterem Verlust in ADSL ist etwa die Basis aus Q2 (das waren damals ca. 22 Mio.), das sind also eher die Größen, die 2018 pro Quartal vorkommen (tendenziell fallend), wenn nicht wieder Sonderumsätze dazu kommen. Die Planung basiert daher eher auf den niedrigeren Umsätzen.

Consulting wurde als Delle in 2017 bezeichnet, weil Projekte, bzw. Teil- und Folgeprojekte noch nicht in Angriff genommen werden konnten. Diese Delle will man 2018 ausgleichen.

Wenn man also Umsatzreihen bildet mit weiter steigendem Cloud (ähnlicher absoluter Zuwachs wie 2017), ausgeglichenem Consulting ( also wieder zu 2017 revers ansteigend), weiter fallendem Outsourcing (ähnlich wie 2017, vielleicht mit bissl mehr PEC switching als Zusatz für Cloud), relativ konstantem TK-GK (vielleicht leichtes Wachstum) und TK-Who. (auf Basis Q2/2017 weiter fallend)...kommt man in etwa auf die 345 Mio.

...Plus wären dann zusätzliches Voice-Wholesale, neue TK-GK z.B. über OA, Anschlüsse von Glasfaser Kommunen, neue Kunden PEC ... Auf den Folien der Präsentation standen ja viele Möglichkeiten.

Umsatzmäßig sieht es eher mau aus, genau das was Hermann/Thull eigentlich als Problem für Investoren erkannt haben. Vielleicht gibt es über die Marge auf der Gewinnseite noch Optionen.

würde 400.000 Stück in einem Block einstellen, wenn er tatsächlich kaufen wollte???

Klar - man muss das Nachfragebild stärken, damit es teurer wird :-)))

Hermann widerspricht sich mal wieder in sehr kurzer Zeit drastisch selbst.

Wenn ich den Markt überzeugen will, komme ich nicht mit einem solchen Ausblick um die Ecke.

Man muss sich nicht ausziehen, aber erneut Umsatzrückgang zu kommunizieren und Ergebnisstagnation, ist zu dürftig.

Die Aktionäre waren laaaaaaaaaaaaaaaaange geduldig und haben sich ewig vertrösten lassen.

Wenn Hermann in 2018 nicht die Biegung bekommt, hat er auf dem Posten nullkommanullgarnichts mehr zu suchen. Man fragt sich eh, wofür er noch zuständig sein soll???

2017 ca. 4 Mio weniger Abschreibungen ohne Sonderabschreibungen VJ und aktivierte latente Steuern...das ist alles im Vergleich zu 2016.

Die 40 Mio Ebitda, die seit 2014 fehlen, fehlen auch in 2018 gem. Ausblick.

Hermann hat Ftapi Millionen versenkt, Tele2 Zuschuss kontra Versprechen nicht kompensiert

und 20 Mio weitere Deckungsbeiträge verschluckt, obwohl lt. Baustert über 20 Mio eingespart wurden.

Wer da noch etwas Positives für den Vorstand abzuleiten vermag: Bitte vortreten!

"Nur die Anleger sind noch skeptisch, wie der QSC-Aktienkurs zeigt. Man werde die Börse überzeugen, „wenn sich die höhere Schlagkraft der Organisation in Umsätzen und Ergebnissen auswirkt“, sagt Jürgen Hermann, Vorstandsvorsitzender der QSC AG. Hierzu will der Manager in die Offensive und Analysten sowie Investoren im kommenden Jahr von den Chancen überzeugen. Welche Schritte der Manager plant, verrät er im Interview mit der 4investors-Redaktion."