Erstauflage - wikifolio - Trading Baerenstark

Seite 28 von 38 Neuester Beitrag: 27.06.22 08:56 | ||||

| Eröffnet am: | 12.07.16 11:09 | von: Baerenstark | Anzahl Beiträge: | 941 |

| Neuester Beitrag: | 27.06.22 08:56 | von: Sabine Babin. | Leser gesamt: | 784.348 |

| Forum: | Börse | Leser heute: | 74 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 25 | 26 | 27 | | 29 | 30 | 31 | ... 38 > | ||||

Optionen

| Boardmail an "minicooper" |

Wertpapier: Endlos Zertifikat WF000 |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Mit Geduld werden die größten Gewinner im Depot aufgebaut.

Ich sehe Covestro locker im dreistelligen Kursbereich und dann wären Sie bei z.B 100 Euro je Aktie immer noch unterbewertet meiner Meinung nach.

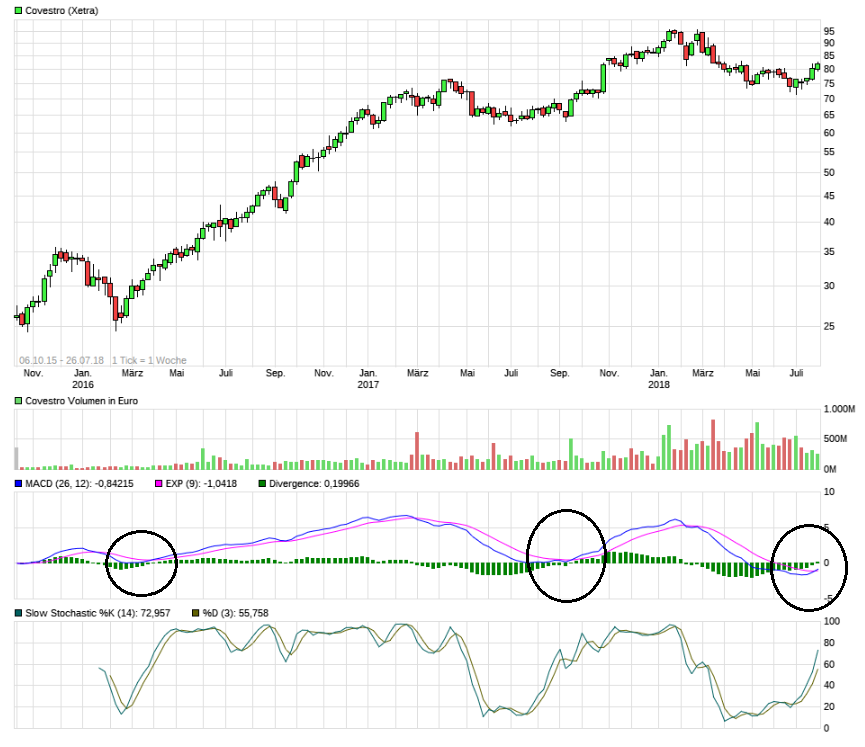

Charttechnisch hat der Trend ins positive gedreht siehe im MACD.

Mit einem stabilen Gesamtmarkt im 2ten Halbjahr dürfte Covestro zu den Gewinnern zählen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Angehängte Grafik:

coooo.png (verkleinert auf 58%)

coooo.png (verkleinert auf 58%)

Covestro ist meiner Meinung nach eine große Chance bei sehr geringem Risiko zur Zeit. Aber nun zur Aktie und den aktuellen Zahlen. Covestro hat sich im ersten Halbjahr 2018 in allen Kennzahlen verbessert gegenüber 2017. Der Umsatz in Hj.1 2018 lag bei gut 7,6 Milliarden Euro und das EBITDA bei 2,05 Milliarden Euro. Das Ergebnis lag bei 1,25 Milliarden Euro was einem EPS von 6,31 Euro für das Hj.1 2018 entspricht.

Diese Werte sind sehr beeindruckend und verdeutlichen schon wie unterbewertet die Covestro Aktie zur Zeit am Markt ist.

Covestro hat zwar den Ausblick auf das Gesamtjahr etwas angehoben aber bleibt damit meiner Meinung nach sehr konservativ. Deshalb denke ich wird Covestro mit den Zahlen zum Q3 2018 den Gesamtjahresausblick nochmals anheben und dabei konkretiseiren.

Für das Q3 2018 erwartet Covestro ein EBITDA auf dem Niveau vom Q3 2017 welches bei ca. 862 Millionen lag und somit auch für das laufende Quartal liegen soll. Ich gehe davon aus das Covestro dies mindestens auch erreiche wird wenn nicht gar übertreffen dürfte.

Covestro verdiente im Hj.1 2017 ein EPS von 4,70 Euro und im Hj.2 2017 ein EPS von 5,23 Euro. Natürlich wirkte sich die Steuerreform in den USA rückwirkend auf das Gesamtergebnis des Jahres 2017 aus sodas es leichte Verschiebungen des EPS in den Halbjahren zu den oben genannten Zahlen gegeben hat. Das EPS für`s Gesamtjahr 2017 lag bei 9,93 Euro.

Wenn man sich jetzt vor Augen führt das Covestro im Hj.1 2018 ein EPS von 6,31 Euro erwirtschaftet hat so gehe ich davon aus das Covestro es schaffen dürfte für das Gesamtjahr 2018 ein EPS von sogar 11 Euro oder leicht darüber zu erwirtschaften.

Bei einem Kurs von 82 Euro läge das 2018er KGV dann bei 7,45. Ein sehr sehr niedriger Wert wenn man sich den Sektor mal als Vergleich heran zieht.

Nimmt man sich mal den Wert BASF aus dem selben Segment (DAX) heran und vergleicht diese Werte miteinander dann merkt man sehr schnell wie stark Covestro unterbewertet ist. Man sollte immer dabei bedenken das Covestro auch noch der deutlich schneller wachsende von beiden ist was eigentlich auch eine höhere Bewertung FÜR Covestro ergeben müsste meiner Ansicht nach.

BASF Zahlen :

Hj.1 2017 EPS : 3,49 Euro

Hj.1 2018 EPS : 3,44 Euro

Gesamtjahr 2017 EPS : 6,62 Euro

Kurs der BASF Aktie 82,34 Euro

Covestro Zahlen :

Hj.1 2017 EPS : 4,70 Euro

Hj.1 2018 EPS : 6,31 Euro

Gesamtjahr 2017 EPS : 9,93 Euro

Kurs der Covestro Aktie 82,28 Euro

BASF dürfte in etwa das gleiche Ergbnis wie in 2017 anpeilen was ein EPS von um die 6,6 Euro entsprechen dürfte.

Covestro allerdings verdiente alleine im ersten Halbjahr 2018 schon soviel wie BASF im Gesamtjahr 2018. Dennoch notieren die Aktien beim Kurs auf dem gleichen Niveau.

Wenn man die selbe Bewertung bei beiden Aktien ansetzen würde und man nehme mal die von BASF als Referenz dann müsste die Covestro Aktie JETZT bei 151 Euro stehen.

Wäre das ungerechtfertigt oder zu teuer?

Das einzige aber auch wirklich das einzige was Skeptiker anbringen könnten wäre die Vergangenheit die BASF als langfristiger guter und vertrauenswürdiger Aktienkandidat als "Vorteil" hat. Da kann Covestro noch nicht punkten da Sie erst seit 3 Jahren an der Börse eigenständig sind und vorher im Konzern Bayer waren.

Natürlich ist BASF auch breiter aufgestellt und somit "vielleicht" auch etwas abgesicherter bei einer starken wirtschaftlichen Krise. Aber das sind ja alles Punkte die fiktiv sind und wo Skeptiker natürlich Ihr Futter finden.

Aber ein Optimist würde dagegen auf das starke Wachstum hindeuten welches Covestro hat und BASF nunmal nicht. Covestro ist mit seinen Produkten in einem Zukunftsmarkt der doch noch am Anfang steht.

Für mich ist dieser gravierende Bewertungsabschlag bei Covestro völlig übertrieben und dürfte meiner Meinung nach in den kommenden Jahren immer weiter abnehmen in Form von einer Angleichung von Covestro nach oben zu BASF.

Auch wenn in meiner Berechnung ein Bewertungsabschlag für Covestro bleibt sehe ich den fairen Wert der Covestro Aktie zur Zeit bei 130 Euro. Und da läge das 2018er KGV gerade einmal bei 11-12 meiner Einschätzung nach. Das stärkere Wachstum habe ich mal großzügigerweise pro eine BASF gegenüber die etwas größere Anfälligkeit bei einer großen Wirtschaftskrise bei Covestro gegen gerechnet.

Dennoch bietet die Covestro Aktie zu meinem fairen Kurswert ein Potential von 58%.

Wenn ich allerdings bedenke das Analysten die BASF Aktie bei teilweise weit über 90 oder gar 120 Euro sehen was die Kursziele angehen........da müsste man dann im Zuge dessen eine Covestro ja schon fast bei 200 Euro sehen wenn ma die gleichen Bewertungsmaßstäbe ansetzen würde.......

Ich halte somit eine Covestro für eine mittel bis langfristige Anlage als sehr aussichtsreich....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Angehängte Grafik:

wiki2018.png (verkleinert auf 43%)

wiki2018.png (verkleinert auf 43%)

https://www.ariva.de/forum/...-wkn-606214-528631?page=31#jump24784420

https://www.ariva.de/forum/...net-a12ukk-508208?page=244#jump24784389

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Habe dabei auch einiges lernen können. Weiter so.

Optionen

| Boardmail an "aktienarthur" |

Wertpapier: Endlos Zertifikat WF000 |

Ich gebe mir Mühe das meine Investoren mittelfristig bis langfristig gesehen eine deutlich bessere Performance haben als der Gesamtmarkt es bietet.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Ich finde immer das man mindestens die Jahresentwicklung sehen MUSS wenn nicht sogar eine 5 Jahresentwicklung um ein größeres Urteil über seine Anlage zu erhalten.

Das in den letzten Jahren auch viele wiki´s positiv performt haben dürfte natürlich auch an den positiven Gesamtmärkten gelegen haben.

Dieses Jahr ist das erste Jahr (zumindest bis jetzt) seit 2011 wo zumindest der DAX negativ performt und die anderen Indizes wie z.B MDax bisher auch eine deutlich geringere Performance aufweisen als die letzten Jahren.

Eine positive 5 Jahresbilanz(und darüber hinaus) strebe ich für mein wiki natürlich noch an aber davon bin ich noch gut 3 Jahre entfernt wenn ich mal das Datum der "Investierbarkeit" nehme.

Aber auch in diesem Jahr wo die Märkte eindeutig schwieriger sind und schlechter laufen als die letzten Jahre bin ich bisher mit der Entwicklung meines wiki`s zufrieden.

Und meine Einschätzung ist das das 2te Halbjahr 2018 nicht so negativ verlaufen wird im Gesamtmarkt wie das 1te Halbjahr 2018. Und somit rechne ich für das 2te Halbjahr auch noch mit einer guten Performance meines wiki`s.

Das streben nach dem "immer deutlich besser sein" als der Gesamtmarkt ist meines Erachtens ein einfach zu hohes Ziel da es zu kurzfristig gedacht ist und somit zu viele Handlungsfehler mit sich bringen würde die am Ende das Gegenteil bewirken würden. Ich halte da den Blick lieber auf das große Ganze und übe mich in Geduld wenn es Phasen gibt wo kurzfristig orientierte Anleger nervös werden und anfangen zu handeln.....Ein bewährtes Verfahren mit dem ich seit weit über 1 Jahrzehnten sehr gut gefahren bin......

Hier kann man sich gut die Jahresperformance der einzelnen Indizes anschauen......

https://www.finanzen.net/index/DAX/Hochtief

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Du hast bestimmt einiges aufm Zettel.

Optionen

| Boardmail an "aktienarthur" |

Wertpapier: Endlos Zertifikat WF000 |

Bei Covestro sehe ich auf diesem Niveau mittlerweile echt das Ende der Fahnenstange nach unten erreicht. Es könnte zwar etwas dauern und der Boden der sich bilden sollte könnte etwas Zeit in Anspruch nehmen aber ich gehe dann wieder davon aus das die Aktie sich deutlichst erholen wird. Die Q3 Zahlen von Covestro werden mindestens wie prognostiziert ausfallen und sogar die kurzfristigen Ausfälle von 2 Produktionsanlagen hatten darauf keinen negativen Einfluss. Zudem gehe ich davon aus das der Vorstand wenn er sich denn im Laufe der nächsten Monate zu dem Jahr 2019 äußert einige Befürchtungen der Marge betreffend bis zu einem gewissen Grad ausräumen kann und wird. Spätestens ab dann dürften die Anleger zurückkehren in die Aktie die ja NUR aufgrund von skeptischen Analystenkommentaren bezügl. der zukunftüntigen Marge vor allem in den letzten Wochen aber auch schon vorher nicht sonderlich gut gelaufen ist (die Aktie).

Die Konsolidierung bei Rocket Internet geht weiter aber am 20.09 wird RI seine Halbjahreszahlen vorlegen und womöglich dürfte auch bald eine Meldung bezügl. des Börsengangs von Westwing anstehen.

Alles in allem sollte man Geduld haben in Phasen wo der Gesamtmarkt auch mal eine längere Zeit nicht so gut läuft wie in diesem Jahr 2018. Auch wenn seit geraumer Zeit Aktien aus dem Techbereich (TECDAX oder NASDAQ usw. ) besonders gut laufen werde ich trotzdem weiter auf die Bewertungen und Fundamentadaten der Unternehmen gucken und nicht blind in gut laufende Aktien investieren die teilweise absurde Bewertungen angenommen haben warum auch immer. Klar ist es ärgerlich das Werte mit teilweise KGV`s jenseits der 50 oder gar 100 oder mit einem KUV von größer 10 usw. zur Zeit immer weiter laufen und Werte wie z.B Covestro die ein KGV von 6-7 und ein KUV von unter 1 haben nicht laufen oder sogar fallen. Aber deshalb auf den Zug der völlig überbewerteten Aktien zu springen halte ich für gänzlich falsch und entspricht auch nicht meiner Strategie.

Ich sage immer wenn ich in Schwächephasen gefragt werde warum ich nicht die "ach so tollen Aktien" aufnehmen würde......lass uns in ein paar Jahen zurückschauen wo Investoren stehen die auf solche Trends versuchen aufzuspringen stehen und wo ich dann stehe. Schuster bleib bei einen Leisten sagt man doch so schön und wenn ich mein Ziel von einer Verzehnfachung binnen 10 Jahre erreiche bin ich hochzufrieden(wohlgemerkt wenn die Märkte einigermaßen normal laufen und es nicht solche Crashs wie z.B 2000 im Dax gibt wo sich die Indizes mal eben vierteln).

Hier die Links zu den Fintech Zahlen ++++++ https://www.ariva.de/news/...g-kontinuierlich-auf-profitablem-7153424 ++++++++ und hier der Link zu dem Deal mit der östereichischen Post den die Fintech eingegangen ist +++++++ https://www.ariva.de/news/...oup-ag-und-oesterreichische-post-7152926 +++++++

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Es muss ja gar keinen Crash geben, aber wir befinden uns sicherlich aktuell eher nahe eines mehrjährigen Verlaufshochs als des Verlaufstiefs. Mal angenommen der Dax korrigiert zwischendurch auch mal (kein Crash, sondern ein kleinerer Bärenmarkt von 25-35% Korrektur), und der Dax steht in 4-5 Jahren da wo er jetzt auch steht oder leicht höher. Wenn du dann dein wikifolio im gleichen Zeitraum verdoppelst, wäre das doch schon super. Wir werden jedenfalls sicher nicht ewig so rosige Zeiten haben wie in den letzten Jahren.

Ich hab mir jedenfalls 15% p.a. vorgenommen, und das kann man unter Schwankungen denke ich auch erreichen. Problem ist aber, dass man den Zinszinseffekt nicht unbedingt anwenden kann, weil man ja nicht weiß, wann die Korrektur kommt. Wenn es gleichmäßig 15% hochgehen würde, hätte ich nach 10 Jahren bei 15% Rendite p.a. das wikifolio ver4facht. Du müsstest um auf eine Ver10fachung zu kommen, eine Rendite von 26% p.a. erreichen, aber eben immer stetig jedes Jahr ohne irgendeine Zwischenkorrektur. Ich weiß nicht, ob das wirklich realistisch ist, da das ja 20 Jahre Bullenmarkt bedeuten würde. Wobei du natürlich mit Derivaten stark hebelst. Insofern ist es auch machbar, aber kann natürlich auch mal nach hinten losgehen, wenn die Märkte dann doch überraschend fallen. Zur Zeit ja eh eine vertrackte Situation am Markt, wie du schon richtig beschrieben hast. Bin gespannt wie das in den normalerweise guten Monaten Oktober-Dezember aussehen wird. Man kann nur hoffen, dass sich dann die günstigen Aktien erholen und die teuren korrigieren. Wobei das window Dressing Prinzip dagegen spricht. Grundsätzlich sind wir ja ähnlich positioniert, nur du volatiler als ich, aufgrund meist höheren Positionsgrößen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos Zertifikat WF000 |

Ich finde es nicht schlimm wenn man sich hohe Ziele setzt.....Sie dürfen halt nur nicht völlig absurd sein und erreichbar.

Mein Ziel ist denke ich sehr ambitioniert aber bestimmt ist es möglich dies zu erreichen.

Wichtig ist das man seinen Weg nicht verlässt weil man das Gefühl hat sein ambitioniertes Ziel zu verfehlen. Das würde ja bedeuten je näher man seinem "Zeitlimit" kommt müsste man risikoreicher werden wenn man noch viel Weg bis zum Ziel hätte aber die Zeit immer weniger wird.

Da gilt es einfach stark zu sein und seiner Linie treu zu bleiben. Ganz wichtig ist es auch sich nicht von außen zu stark beeinflussen zu lassen.

Aber wir werden sehen wo wir im Jahr 2026 im September stehen wenn meine 10 Jahre rum sind ;-)

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Aber wie du schon richtig sagst, muss man sich auch hohe Ziele setzen, um voran zu kommen. Solange es manche Investoren unserer wikifolios dann nicht als Prognose betrachten, sondern eben als persönliches Ziel, ist das ja auch in Ordnung.

Na dann viel Glück!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos Zertifikat WF000 |

Wie gesagt ist es ambitioniert aber deshalb habe ich auch kein kurzfristiges persönliches Ziel genannt sondern schon eines welches langfristig ist.

Schauen wir mal was in 2026 ist ;-)

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

10 Jahre ist wirklich ein langer Zeitraum, auch was finanzielle Ziele angeht. So instabil wie das weltweite Finanzsystem ist, kann in der Zwischenzeit ja viel passieren, nach oben wie nach unten.

Lass uns in drei Jahren mal wieder drüber reden! Das ist ein überschaubarer Zeitraum. Wenn ich tippen müsste, würd ich sagen, Dax und Dow stehen in drei Jahren tiefer als heute. Aber sowas sind ja oftmals auch Chancen. Man wünscht sich ja fast schon Kurse wie zur Lehman-Krise zurück.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos Zertifikat WF000 |

Wenn man sich Dr. Makus Krall anschaut auf youtube, dann wäre es schon sehr erstaunlich, wenn es noch 3 Jahre so weitergeht mit der Hausse.

Mich würde echt mal interessieren, wie Ihr beide Kat & Bär mit so einem Szenario umgehen würdet.

Optionen

| Boardmail an "aktienarthur" |

Wertpapier: Endlos Zertifikat WF000 |

- StopLoss an wichtigen Marken (ist nicht jeder Fan davon)

- Short-Zertifikate bzw. Puts

Nur ist bei all diesen drei Dingen das Timing entscheidend. Wenn man sich viele Aktien anschaut, kann man ja nicht davon reden, dass der Markt insgesamt teuer wäre. Es bestehen also durchaus auf der Long-Seite noch viele Chancen, die man sich nicht entgehen lassen sollte. Daher kommt es aktuell umso mehr darauf an zu selektieren, aber auch bei einer Übertreibung nach oben oder prozyklisch Short-Signale zumindest eine der drei oben genannten Punkte zu beherzigen. Das kommt dann auch auf die Erfahrung und Psyche des einzelnen Anlegers oder wikifolioTraders ab, wie er dazu steht.

Ich persönlich fange so langsam vorsichtig damit an, Short-Positionen auf einzelne, aus meiner Sicht sehr hoch bewertete Aktien aufzubauen. Gleichzeitig hab ich noch eine Cashquote, die Zukäufe bei einzelnen günstigen Aktien zulässt. Wenn es aber irgendwann richtig knallt, helfen nur StopLoss, prozyklisches Shorten und etwas Glück bei den verbliebenen Aktien. Sprich bei letzterem, dass man eine der wenigen Aktien im Depot hat, die aufgrund ihrer hohen Substanz und Fantasie im Vergleich zur Bewertung sogar gegen den Markt steigt. Gab es ja durchaus auch 2001-2003 und dann auch 2008 vereinzelt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos Zertifikat WF000 |

Und natürlich muss man dann entweder die Cashquote erhöhen oder direkt shorten. Bei Puts kommts natürlich auch die Griechen an. Ich kenn mich da zwar gut aus, aber ist generell nicht so mein Fall. Da geh ich lieber in Zertifikate.

Was ist denn dein Tipp? Wenn du weder Shortest noch Cash halten würdest? Bist du immer nahezu 100% Long in Aktien, ohne jegliche Absicherungsüberlegungen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos Zertifikat WF000 |

Also ich finde hier ganz gute Ansätze drin

https://www.youtube.com/watch?v=YcEUSxX76yw

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos Zertifikat WF000 |

Also mich würde es freuen wenn es wikifolio in 10 Jahren noch geben würde und solange man so ein wiki betreibt denke ich wird man auch in Foren unterwegs sein. Wie häufig ist halt die Frage.....

Mal schauen wie sich das alles entwickelt....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Endlos Zertifikat WF000 |