Readly International AB - Lesen was du willst....

Seite 27 von 54 Neuester Beitrag: 21.07.25 07:07 | ||||

| Eröffnet am: | 22.12.20 11:03 | von: DigitalOne | Anzahl Beiträge: | 2.341 |

| Neuester Beitrag: | 21.07.25 07:07 | von: Alternativpla. | Leser gesamt: | 572.779 |

| Forum: | Börse | Leser heute: | 75 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 24 | 25 | 26 | | 28 | 29 | 30 | ... 54 > | ||||

Der Schritt wird bestimmt kurzfristig kommen. Somit kann das Ziel bis 2025 wirtschaftlich erfolgreich zu sein um 1-2 Jahre vorgezogen werden.

Für uns als Aktionäre werden die nächsten Quartalsberichte interessant, ob Readly auch den Kurs zu einem positiven EBIT einschlagen kann. Sollte dies erfolgen könnte ein 10-Bagger drin sein, andernfalls eventuell auch Kurse < 1 EUR

Aktuell 1Millionen Nutzer (davon halbe Million Vollzahler, Rest Probeabos). In einem Interview hat der CEO mal von 1 Million gesprochen, daher nehme ich die Zahl.

KUV jetzt unter 1. Bei prognostiziertem Wachstum von 30%. Dies ist fundamental als "sehr günstig" zu werten.

Wenn Readly von heute auf morgen das Marketing einstellen würde... und den Preis um 2 Euro anheben würde, wären sie schon in der Gewinnzone. Dazu kommen aktuell 18-20 Millionen Euro Barreserven.

Bei den Insidertrades nur Käufe:

https://www.insiderscreener.com/de/firma/readly-international-ab-publ

Potentieller Übernahmekandidat (Apple, Amazon?)

Dagegen spricht:

Nur noch Barreserven bis zum Ende des Jahres. Eine Anschlussfinanzierung muss her (evtl. Ausgabe neuer Aktien)

halber Vorstand hat hingeschmissen, warum auch immer

Ich denke das Readly total unterbewertet ist völlige Untertreibung bei IPO war ne totale Übertreibung, hier ist sicher nicht alles schlecht wie es manche hier hinstellen

Wenn ich die Zahlen richtig in Erinnerung habe brauchen die dafür nix anheben - die hatten glaub letztes Quartal zum ersten Mal Gewinn ausgewiesen ex Marketing - auch Cash-Flow mässig gings letztes Quartal schon ordentlich nach oben, da warns nur um 2,5 Mio Verlust (nur Marketing), was heissen würde, dass das Cash auch so reichen würde ohne Schulden und Kapitalmassnahmen wenn ich von weiterem Wachstum ausgehe. Daher wundert mich der Kursverlauf ja umso mehr. Ohne Gewähr, rechne selbst mal nach.

Die Zahlen nächste Woche werden deshalb imho äusserst interessant werden.

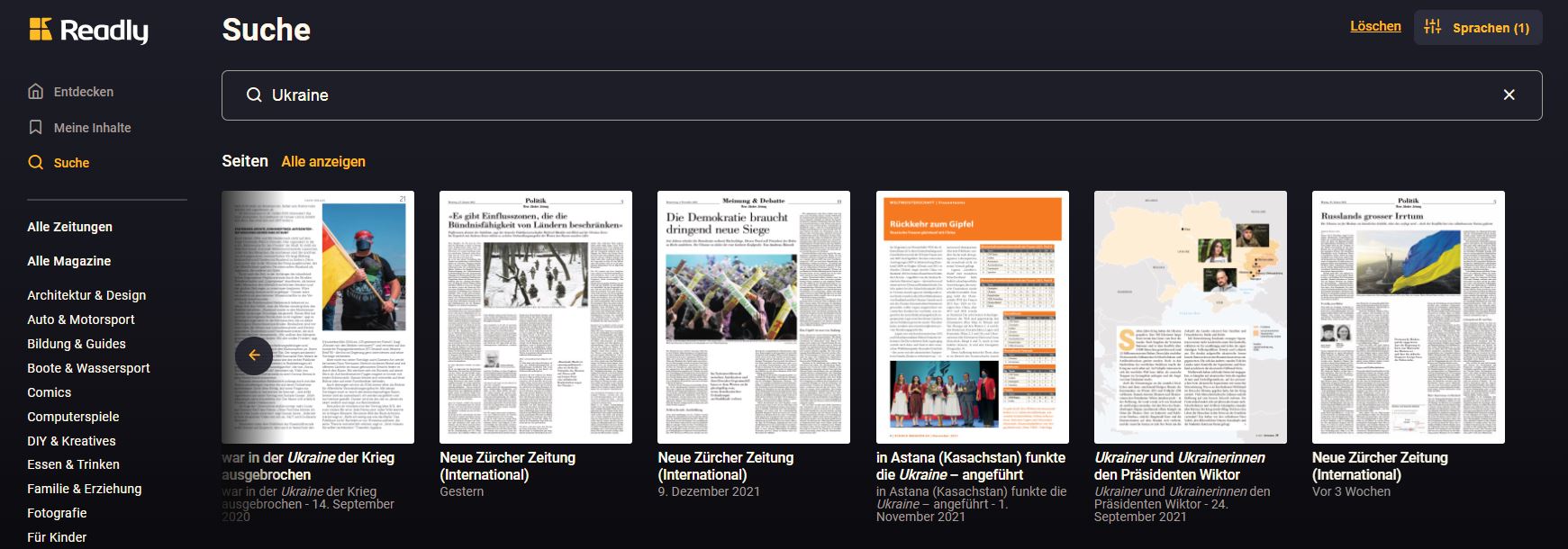

Readly muss kreative Ideen ausprobieren und nicht auf dem stumpfen Konzept verweilen, Magazine einfach in eine App zu übertragen. Hier vorgeschlagene Dinge wie eine "Stichwortsuche" wären genial. Ich suche ein Stichwort z.B "Ukraine" und bekomme viele verschiedene Einzelartikel von verschiedenen Positionen angezeigt.

Fakt ist, guter Journalismus wird sich auch in Zukunft nicht nur mittels Werbung finanzieren können und weiterhin, dass die Auflage von Leseprodukten auf Papier immer weiter sinkt. Gestiegene Rohstoffpreise, neue Generationen und Deskalierungseffekte werden diesen Trend nur beschleunigen.

Das ist ein "The Winner Takes it all Business". Wächst Readly schnell genug und kann größere Verlage an sich binden, werden die Nutzerzahlen zum Selbstläufer.

Hi Dictus, ich gebe Dir auf jeden Fall recht, bei der App gibt es noch viele Dinge, die man bestimmt verbessern kann. Aber kurz zur "Ehrenrettung" für Readly: Die Suchfunktion kann auch ein bisschen Stichwortsuche:

Optionen

| Boardmail an "Qantas_Flug" |

Wertpapier: Readly International AB |

Angehängte Grafik:

readly_suchergebnis.jpg (verkleinert auf 29%)

readly_suchergebnis.jpg (verkleinert auf 29%)

das wichtigste Übersetzt:

Das schwedische Start-up-Unternehmen Digmi wird neuer Nachhaltigkeitspartner des weltgrößten Beauty- und Haarpflegeunternehmens. L’Oréal hat sich für die Tablets von Digmi für die Vermarktung an Friseursalons in ganz Skandinavien entschieden.

Das Geschäftskonzept von Digmi besteht darin, den Unternehmen, die heute Papiermagazine in ihren Wartezimmern und Salons haben, Tablets mit digitalen Zeitschriften anzubieten. Das Unternehmen hat eine Vereinbarung mit Readly, die den Zugriff auf das gesamte Sortiment von 5.000 Zeitschriften von Readly ermöglicht.

- In Schweden haben wir die Rechte an Readly. Im Rest der nordischen Region haben wir Vereinbarungen mit ähnlichen Akteuren, die ihr Angebot auf jeden Markt zugeschnitten haben, sagt Joel Lagerkvist.

Bei der großen Investition in das Nachhaltigkeitskonzept L’Oreal Hairstylists for the future wird Digmi ein Partner auf dem Weg sein. Ab dem Jahreswechsel werden alle L’Oréal-Verkäufer Botschafter für Digmi sein und ein Tablet zu den Kunden bringen. Ziel ist es, dass die Kunden von L’Oréal in der nordischen Region physische Zeitschriften gegen ein digitales Abonnement für Tablets von Digmi eintauschen.

Es gibt so viel Möglichkeiten Kunden zu gewinnen. Das der Preis eines Abos unschlagbar ist steht ja außer frage.

Zu den bisherigen Zahlen (Jan-Sep.), alles in schwedische Kronen:

Umsatz: 332

Verlagskosten: -221

Marketing: -150

andere ext. Kosten: -42

Personal: -67

Abschreibungen: -8

andere Betriebsk.: -3

= 159 Millionen schw. Kronen Verlust

ohne Marketing wären es 9 Millionen Verlust

Man könnte von heute auf Morgen schwarze zahlen schreiben (wenn man das Marketing einstellen und den Preis anheben würde). Damit sehe ich die Gefahr einer Insolvenz als sehr gering an.

In der Tat ist es jetzt entscheidend, schnell zu wachsen und die Marktposition zu verbessern. Da die Publisher-Kosten angesichts rückläufiger Zahlen im Print-Bereich eher weiter steigen werden, muss Readly im kommenden Jahr die Preise erhöhen. Das ist bei einem wachsenden Angebot auch ok und du den Abonnenten zuzumuten.

DAZN hat mit seiner 100% Erhöhung natürlich das Ziel verfehlt und wird zahlreiche Kündigungen erhalten, ein moderater Schritt (von 10 auf 12€) wäre bei Readly aber vermutlich kein Grund, das Abo sofort zu kündigen, wenn man die App nutzt.

Für mich liegen die eigentlichen Potentiale aber noch ganz woanders. Wenn es Readly gelingt den Content voll zu digitalisieren und dann personalisiert Werbung zu schalten, hätten die Publisher ihren Werbekunden gegenüber ein gutes Argument, um höhere Werbepreise zu fordern. Das wiederum könnte Readly helfen, um die Publisher-Kosten zu reduzieren.