Katjuscha Wikifolio jetzt investierbar

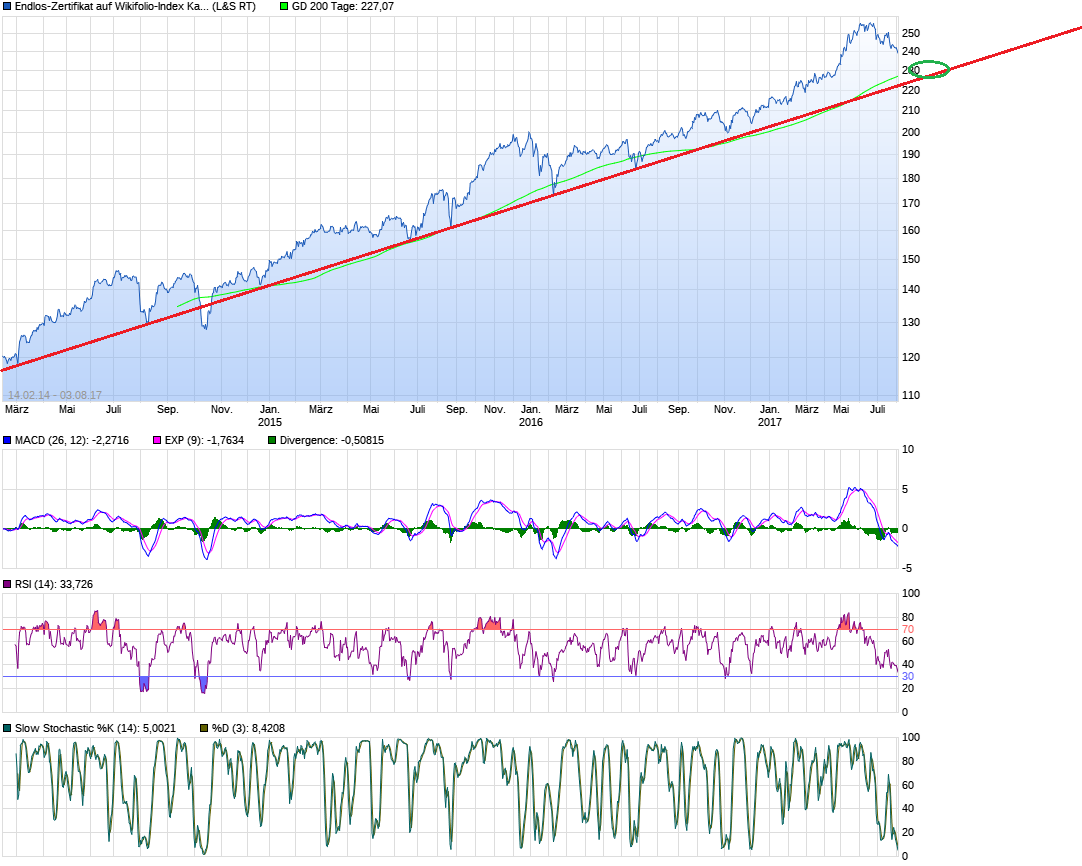

Ich geh jetzt in Urlaub. Werd dort aber natürlich auch zeitweise auf die Kurse schauen, aber nicht intensiv handeln. Depot ist mit einem S&P Put zu einem Drittel abgesichert, aber bei größeren Marktturbulenzen wird es natürlich Auswirkungen geben. Denke aber, 230 € wäre ein sehr guter Kaufkurs im langfristigen Chart meines wikifolios.

hehe, jetzt geh ich schon charttechnisch an mein wiki heran. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

chart_all_endlos-zertifikataufwikifolio-....png (verkleinert auf 47%)

chart_all_endlos-zertifikataufwikifolio-....png (verkleinert auf 47%)

Charttechnisch ist die Aktie völlig im Eimer, rein fundamental gibt es zahlreiche Gründe gegen die Aktie, dies monatelang. Der Ölpreis entwickelt sich nicht vorteilhaft. Anscheinend wird ewig lang gegen den klaren Trend gehandelt.

Dein Post ist offensichtlich eine klare Kritik, was auch immer der Grund ist.

Wenn Du den Wiedereinstieg suchst, wäre es doch nett deine Beweggründe zu erfahren. Also warum überhaupt und welchen Kurs Du als günstig ansiehst. Geben und nehmen.

Mir ging es im wesentlichen nicht um das trading an sich, das kann jeder halten wie ein Dachdecker. Sondern um die Begründung für das trading, also die fundamentalen Beweggründe.

Ich halte es für gut möglich, daß der Aktienkurs tatsächlich wegen Tuchel kurzfristig nicht so gut gelaufen ist. Nach der Bilanzpressekonferenz könnte der Aktienkurs daher auch wegen sportlicher Dinge steigen, die Unsicherheit, ob es mit dem neuen Trainer auch klappt, bzw. ohne den besten Spieler, hatte den Aktienkurs vorher gehemmt.

So war es auch in der Vergangenheit:

Der Markt wollte nach dem Rekordtransfer Kagawa erst mal sehen, wie es ohne ihn sportlich läuft, ein Jahr später, beim Götze Transfer, dito. Bei der Gewinnverfünffachung nebst Rekordumsatz bedingt durch den Hummels/Gündogan/Miki Wechsel war es ähnlich, die Aktie stieg erst nach der Bilanzpressekonferenz, einerseits wegen der vergangenen Fakten, andererseits weil die Mannschaft auch ohne die Topspieler gut spielte. Auch beim 100 Mio Pogba Transfer von Juventus ist erst mal gar nichts passiert, als es aber sportlich gut lief für Juventus hatte sich der Juventus Aktienkurs aber verfünffacht.

Das Argument Tuchel könnte sich also durch die sportliche Performance bald verflüchtigen.

Bedingt durch den Dembele Wechsel hat man bei der BVB Aktie eine noch nie da gewesene Umsatz- und Gewinnexplosion, der Umsatz wird im laufenden Geschäftsjahr bei mindestens 560 Mio liegen und der Nettogewinn bei schätzungsweise 75 Millionen, d.h. man hat ein einstelliges KGV. Für diejenigen, die derartige KGV Berechnungen als nicht wichtig bezeichnen, da es sich nur um Einmaleffekte handeln würde, diese Einmaleffekte kann man auch im Durchschnitt der letzten 7 Jahre berechnen, da stellt schnell heraus, daß es eben doch nicht so einmalig ist. Wen das dann immer noch nicht interessiert, die fundamentale klare Unterbewertung leitet sich natürlich nicht nur von einem Faktor ab, sondern von mehreren. Zum Beispiel ist der Wert der Marke BVB laut Brand Finance um weitere 40% gestiegen. Er liegt nun bei 519 Mio, 2011 lag er lediglich bei 78 Mio:

http://bvbaktie.blogspot.de/2017/06/...des-bvb-bei-brand-finance.html

Obwohl Watzke bei der Angabe der fairen Bewertung immer sehr konservativ war und deutlich unter Forbes, KPMG und einigen Analysten lag, hatte Watzke bei der Bilanzpressekonferenz die faire bei über einer Milliarde angegeben, das wäre ca. ein knappes Drittel von Man.Utd und entspricht einem Aktienkurs von 10,90

http://bvbaktie.blogspot.de/2017/05/die-bewertung-der-bvb-aktie.html

BVB Analyst Seydler hatte die faire Bewertung zuletzt auf 11 Euro erhöht, allerdings war das ohne einen Dembele Transfer. Ich bin mir sicher, daß er diese faire Bewertung deutlich erhöhen muss. Hier die Erwartungen der Analysten in der Zusammenfassung:

http://bvbaktie.blogspot.de/2017/08/...en-fur-die-geschaftsjahre.html

Bankhaus Lampe muss die Umsatzprognosen für 16/17 und 17/18 um 280 Mio (!!!) nach oben anpassen. Für 16/17 hatte Lampe 340 Mio geschätzt, 405 sind es geworden, für 17/18 hatten sie 345 Mio geschätzt, Seydler schätzt hier aber 449 Mio (ich selber 445), dies war allerdings vor dem Dembele Transfer.

Bei dieser Schätzung, also 685 Mio Umsatz für die beiden Geschäftsjahre, sowie einen krass niedrigeren Gewinn (bin jetzt zu faul zum nachschauen, 75 Mio Nettogewinn haben sie für 17/18 natürlich nicht geschätzt), nannten sie ein Kursziel von 7,00 Euro. Sollte klar sein, daß sie das Kursziel deutlich anheben werden. Die stillen Reserven in Form eines werthaltigen Kaders haben sie dramatisch falsch bewertet. Bei Kursziel 7 Euro ging sie von den transfermarkt.de Bewertungen aus, diese hatten sie 1:1 übernommen, also Dembele 21 Mio, Pulisic 12 Mio, Bartra 8 Mio undundund

Die Fehlschätzung geht in den dreistelligen Mio Bereich, CIES ist mittlerweile eine international anerkannte Plattform, die auf ganz andere Werte kommt. Übertreibungen wie jetzt bei Dembele hat CIES dabei natürlich nicht berücksichtigt, aber auch Bender wurde von denen nur mit 5 Mio bewertet:

http://bvbaktie.blogspot.de/2017/07/...arktwerte-der-bvb-spieler.html

Die Dembele Millionen (man muss bedenken, daß 30 Mio der Bonuszahlungen safe sind, also nicht gebunden an sportliche Erfolge. d.h. in 2018/19 wird man bei erneuter CL Qualifikation, dazu reicht bereits Platz 4, 30 Mio Mehreinnahmen durch die CL Reform haben, sowie 30 Mio Bonuszahlungen für Dembele).

Die Ablöse von Dembele entspricht etwa zwei CL Teilnahmen, der Nettogewinn aus diesen Dembele Mio ist aber weitaus höher, als er aus zwei CL Teilnahmen jemals hätte sein können.

Fazit:

Die BVB Aktie ist mit weiten Abstand eine der unterbewertesten deutschen Nebenwerte überhaupt. Zwar ist der Aktienkurs zuletzt deutlich gestiegen, die faire Bewertung ist aber auch deutlich gestiegen, soll heissen am Abstand zur fairen Bewertung hat sich nix wesentliches geändert.

Sämtliche Analysten werden die Aktie neu bewerten. Für den Fall, daß das Marktumfeld sehr schwierig sein sollte und der BVB viele Spiele verliert, sehe ich 8 - 8,50 als absolutes Minimalziel. normalerweise dürfte der Aktienkurs deutlicher steigen. Ich halte 9 Euro bis zur HV für möglich.

Natürlich ist das ganz klar spekulativ, also Vorsicht!! Ist aber bei jeder Aktie so und bei anderen Aktien ist es teilweise sogar viel spekulativer. Eben weil diese nicht so deutlich unterbewertet sind.

Dir geht es um Werbung. Das ist offensichtlich. Dafür nutzt du alle Threads, von denen du weißt, dass sie beachtet werden, egal ob KCs Nebenwertethread oder halt deine ständigen wikifolio-Diskussionen. Deswegen bekomme ich keinen Tobsuchtsanfall. Ich bitte dich nur seit 2-3 Jahren, das zu unterlassen, sowohl hier im Thread als auch deine ständigen Vorwürfe gegen meine Trades in den BVB-Threads.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Hier hatte ich geschrieben, weil es um Dein Wikifolio geht, folglich geht es um die Aktien, die in Deinem Wikifolio enthalten sind. Das ist der Sinn dieses Thread. Ok. Du willst nicht über Deine Aktien in Deinem Thread diskutieren, dann lassen wir es halt.

Mit stalken hat das Ganze sowieso nichts zu tun. Wenn eine Aktie kurzfristig so stark performt, hat sich die Nachrichtenlage stark verändert, ob der Anstieg berechtigt oder unberechtigt ist, führt zu einem anderen Diskussionsbedarf, als wenn gar nichts passiert wäre.

Du meintest, die Tuchel Entlassung wäre mit ein Grund für Deine Reduzierung. Ich denke dieser Grund hat sich stark relativiert. Aber Du willst hier nicht über Deine Aktien diskutieren, nun denn.

Für mich sind Wikifolios eine ganz wunderbare Sache, weil eine Transparenz herrscht, ganz im Gegensatz zu den Fonds. Jeder einzelne Trade kann nachvollzogen werden, in den Foren kann man darüber mit den Betreibern diskutieren. Wenn ich bei hzenger eine Frage habe, diese können selbstverständlich auch kritisch sein, dann diskutieren wir das völlig normal in 2-3 postings und gut ist. Für mich ist das ein sehr wesentlicher Grund in sein Wikifolio zu investieren, ob er besser oder schlechter performt als Du oder ich, ist eh entsetzlich relativ, weil sich so etwas sehr schnell ändern kann.

Wenn du eine Frage hast, die ich öffentlich nicht beantworte (oft aus gutem Grund), dann frag mich doch per Boardmail! Das hab ich dir schon oft genug gesagt.

Im übrigen diskutiere ich sehr oft über mein wikifolio und dessen Aktienwerte, u.a. auch mit dir, und auch über die BVB-Aktie, was ja dein Ansinnen ist. Sonst würdest du nicht alle paar Wochen mit dem Thema anfangen.

Du willst offensichtlich gerne öffentlich deine BVB-Aktie diskutieren. Anders ist es nicht zu erklären, dass du auf meine Bitten seit Jahren nicht eingehst. Du benutzt schlichtweg das Tradingverhalten anderer Menschen, um deine BVB-Aktie wieder diskutieren zu können. Das ist offensichtlich. Wenn du mir als erklärten BVB-Bullen ständig meine Verkäufe um die Ohren haust, wenn ich mal trade, dann ist das nur so zu erklären, dass du deine ständigen BVB-Argumente in der Diskussion halten willst.

Wie gesagt, respektiere doch einfach mal meine Bitte! Ich diskutiere mit dir nicht jeden Trade bei der BVB-Aktie. Respektiere das!

Im übrigen weiß ich sehr gut was hzenger von dir hält. Also bitte komm mir bitte nicht so, dass hzenger dir entgegenkommt! Er diskutiert wesentlich seltener über sein Wikifolio, und das obwohl er weitaus häufiger als ich tradet. Der einzige Grund wieso es dir so vorkommt als würde es mit hzenger leichter in der Diskussion sein ist, dass er beim BVB nunmal von Anfang an nicht investiert ist. Im Grunde wird es mir zum Verhängnis in der Diskussion mit dir, dass ich seit 4 Jahren BVB-Bulle bin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

In meinem posting steht, ich würde hier nix mehr zur BVB Aktie schreiben. Weil es offensichtlich ist, daß Du in Deiner ständigen Gereiztheit nicht in der Lage bist, so eine einfache Aussage zu verstehen, hatte ich es sogar unterstrichen: mein letztes posting zur BVB Aktie in diesem Thread. Stattdessen hattest Du es anscheinend wieder mal überlesen und wiederholst in Dauerschleife ich soll Deiner Bitte entsprechen nicht mehr über die BVB Aktie zu diskutieren, wie blöde ist das denn?

Jetzt gerade diskutieren wir nicht über die BVB Aktie, sondern über das Diskussionsverhalten an sich. Auch dazu werde ich mich in Zukunft nicht mehr hier äußern, weil ich diesen Thread zukünftig komplett meiden werde, ich werde hier gar nix mehr schreiben.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Endlos-Zertifikat auf W |

Nur wirst du verstehen, dass hzenger als Nicht-BVB-Aktionär etwa 5000 Postings weniger von dir lesen und 500 weniger beantworten muss als ich es tun musste. Du wirst einsehen (hoffe ich), dass das ein Unterschied ist. Es ist klar, dass du hzenger nicht nervst, du mich aber durch deine ständigen Attacken gegen mich schon, und das seit Jahren.

Du hast vor 2-3 Jahren meine Gründe für meine Teilverkäufe genauso wenig akzeptiert wie meine Gründe vor einem halben Jahr oder die aktuellen Teilverkäufe. Teilkäufe erwähnst du ja eh nicht.

Und du hast recht, genauso gereizt wie du bin ich ebenso. Ist ja klar. Ich verschwende für die Beantwortung deiner hunderten Anfragen weit mehr Zeit als mit jedem anderen User in allen Foren dieser Welt. Und dann wirfst du mir auch noch vor, ich würde deine Fragen nicht beantworten. Merkst du nicht wie grotesk das ist?

Aber schön, dass du nichts mehr hier schreiben wirst. Hast du ja in diversen Threads schon hundert mal angekündigt. Ich bin erfreut, dass du dich jetzt daran halten wirst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Wenn hier geschrieben wird, ich würde 5000 postings nur an Katjuscha schreiben, dann ist das blanker Unsinn, den ich gerne per Boardmail beantwortet hätte. Ich schreibe, weil die Schätzungen von BVB Analyst Lampe quasi über Nacht um sagenhafte 280 Mio nach oben angepasst werden müssen und damit die vorgetragenen Argumente, "ist schon gut gelaufen" oder die "Tuchel Entlassung" damit schnell relativiert werden. Daß ich die vorgetragenen Argumente grundsätzlich nicht akzeptieren würde, stimmt nicht.

Den Grund Tuchel Entlassung hatte ich durchaus akzeptiert. Watzke meinte, der Start könnte holprig werden, Thomas Hennecke vom Kicker schrieb gar von den großen Risiken beim neuen Spielstil. Hätte der BVB die ersten Spiele verloren, hätte man hier eine völlig andere Nachrichtenlage, ebenso wenn die Bombe die Mannschaft ins Jenseits befördert hätte.

Die Nachrichten verändern sich aber und damit auch die Argumente.

Das wars jetzt aber auch. Wenn Katjuscha hier weiter schreibt, dann soll er das tun, wenn ich Unterstellungen noch nicht mal per Boardmail entgegnen kann, dann habe ich halt Pech gehabt.

Schönen Abend noch.

1. Dass du 5000 Postings an mich gerichtet hast, hat niemand geschrieben. Ich schrieb von 500 an mich gerichtet und 5000, die ich lesen musste, im Gegensatz zu hzenger, den du ja hier wie ein Schild vor dir herträgst.

2. Du weißt genau, dass du mich per Boardmail, E-Mail oder Blog-Kommentarfunktion erreichst. Also lüge hier nicht rum! Wenn du einen Weg finden willst statt öffentlich dreckige Wäsche zu waschen, würdest du also diverse Wege finden können.

3. Richtig! Die Argumente verändern sich ständig. Wieso akzeptierst du dann nicht, die sich bei mir verändernden Argumente und behauptest ständig, ich würde nicht auf deine Fragen eingehen? Ich hatte dir seit 3 Jahren ständig meine Gründe für meine Teilverkäufe genannt und zwar hundertfach. Erst hatte ich festgelegt, meine Aktien nicht mehr zu über 15% zu gewichten, später hatte ich Gewinne nach gestiegenem Kurs mitgenommen, später hatte ich nach Tuchel-Entlassung geschrieben, mein Investment runterzufahren, nun habe ich wieder zwischen 6,0 und 7,5 € getradet. All das habe ich dir als Grund genannt. Trotzdem behauptest du weiterhin, ich würde deine Fragen nicht beantworten und benutzt diese (von dir falshe Aussage), um wiederholt deine BVB-Aktie hier zu bewerben.

Fazit: Wider besseren Wissens erzählst du sowohl zur meiner Erreichbarkeit über diverse Kanäle, als auch zu meiner Bereitschaft auf deine Fragen zu antworten, schlichtweg die Unwahrheit. Ich habe dir hundertfach geantwortet, und das obwohl ich dazu nun wirklich nicht verpflichtet bin. Dass du nun hzenger dazu benutzt, mir etwas vorzuwerfen, ist erst recht ganz schlechter Stil, denn hzenger war nie BVB-Aktionär bzw. BVB-Bulle. Er musste sich daher nie mit dir jahrelang auseinandersetzen. Jetzt die wenigen Postings zu erwähnen, die du mit hzenger bei anderen Aktien diskutierst, ist ein fragwürdiger Vergleich, da du nunmal rund 90% deiner Postings zum BVB verfasst. Und ich glaube mit 5000 Postings war ich da noch sehr, sehr gnädig. Ich vermute du hast eher 50.000 Postings zum BVB unter deinen accounts bei ariva und w:o verfasst, und den Großteil davon habe ich gelesen. Wie gesagt, es ist schon echt grotesk, dass du ausgerechnet gegen einen BVB-Bullen wie mich schießt, der deinen fundamentalen Analysen immer zugestimmt hat und dich dafür gelobt hat. ... Und ausgerechnet ich muss mir von dir ständig Kritik anhören. Sei doch einfach mal froh, dass ich die BVB-Aktie über diverse Kanäle bewerbe, inklusive meinem Wikifolio! ...Gewöhn dich aber endlich mal daran, dass es auch Anleger wie mich gibt, die ab und zu Teilverkäufe vornehmen! Das musst du nicht jedes Mal kommentieren, schon gar nicht in BVB fremden Threads!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Übrigens bist du nicht der einzige Forenuser, er mir Fragen stellt. Ich bekomme wöchentlich 30-40 Anfragen über Mails und Boardmails. Du solltest daher auch mal akzeptieren, dass ich schon aus Gründen des Zeitmangels nicht alles beantworten kann oder will, was ich gefragt werde, wobei ich es fast immer versuche. Nur ist es bei dir eben eine Sondersituation, da du weitaus mehr fragst als jeder andere User. Und das obwohl ich BVB Bulle bin. Da wirst du schon mal verstehen müssen, dass du irgendwann ganz schön nerven kannst, wenn ich mir bei jedem meiner Teilverkäufe immer wieder anhören muss, wieso ich denn so gehandelt habe. Du bist mit Abstand der Einzige meiner wikifolio-Investoren, der so vorgeht, wenn du wikifolio-Investor sein solltest. Wenn nicht, umso merkwürdiger wieso dich das interessiert, wie ich handel. ... damit wären wir wieder am Anfang. Die einzige Erklärung für dein Haneln wäre dann, dass es dir garnicht um mich und mein Handeln geht, sondern darum, die BVB-Aktie in der Öffentlichkeit halten und bewerben zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Und wenn ein Wert im wikifolio nicht berechnet wird, ist die Kursstellung des gesamten wikifolios ebenfalls nicht gegeben. Hoffe dass das in Kürze durch die Techniker bei wikifolio behoben wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

LG

Also was die Telekom angeht, hab ich sie durchaus auf der Watchlist, aber diese Dividendenrendite ist ja hier schon seit Jahren Normalität. Was deine Gründe angeht, kannst du deren Umsatzanteil und Perspektive ja mal näher verdeutlichen. Für mich ist die DTAG fast schon zu groß und schwerfällig, und handle wenn dann wohl eher mal charttechnisch nach einem Ausbruch.

Was meine Cashquote angeht, ist sie tatsächlich ziemlich hoch. Ich will sie eigentlich deutlich abbauen, aber find oft nicht so recht den richtigen Einstiegszeitpunkt. Teilweise werden meine Limits auch immer knapp verfehlt. Schon ein bißchen zum Mäusemleken seit etwa Juni. Aber solche Phasen hat man mal zwischendrin. Hab derzeit aber viele Ideen wie ich das Wikifolio gut für die ersten Wochen des neuen Jahres aufstellen will. Mittlerweile sind ja manche Aktien doch wieder ganz gut zurückgekommen. Das ein oder andere wird daher in den nächsten Wochen ins Depot wandern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Regional

Deutschland §22,0 Mrd.

USA § 33,7 Mrd.

Europa ex. BRD 12,7 Mrd.

Systemgeschäft§7,9 Mrd.

Somit also nur 10,8% des Umsatzes mit Mautsystemen, dem wachsenden Cloud-Geschäft oder dem Internet der Dinge. Hier stürzt man sich derzeit dennoch so eifrig drauf, dass das Wachstum groß bleiben sollte. Auch Kundenzuwachs und Marktanteile bei DSL & Mobilfunk in Deutschland, Europa und den USA sind beachtlich.

https://www.telekom.com/de/medien/...ail/geschaeftszahlen-2016-486482

Breitband-Anschlüsse Q4 2016:

Telekom

12.922.000

+ 278.000

+ 2,20%

Vodafone

6.135.000

+ 444.000

+ 7,80%

1&1

4.410.000

+ 90.000

+ 2,08%

Unitymedia

3.325.600

+ 219.400

+ 7,06%

https://www.dslweb.de/breitband-report-deutschland-q4-2016.php

Beim Mobilfunk ist ja in den USA gerade die Fusion mit Sprint gescheitert. Besonders positiv ist das sicher nicht auch wenn der Vorstand es zu relativieren wusste. Auch in den Staaten kooperiert man mit Apple & Netflix was strategisch eine geniale Entscheidung ist. Die Zukunftsthemen der Wirtschaft 4.0 hat man zwar etwas spät umgesetzt dafür jetzt aber sehr fokussiert. Überall wo man ein Netz anbietet wird massiv in den Ausbau investiert.

Will jetzt hier nicht sagen das alles total super ist und für einen Kauf spricht aber schlecht ist die Telekom nicht. Und halt recht stabil hinsichtlich des Kurses in einem schon stark gestiegenen Markt.

südzucker stellt sich immer breiter auf und expandiert weltweit, cropenergies läuft gut, ist quasi schuldenfrei, in vielen Bereichen ist südzucker jetzt schon weltmarktführer (ev/ebitda unter 5)

rio tinto ist auch interessant, kaufen viele aktien zurück und die weltweite konjunktur läuft und damit ziehen die rohstoffpreise an

Barrick gold mit den niedrigsten Förderkosten dabei und gleichzeitig Marktführer, ist auf dem niveau auch ein klarer kauf, der goldpreis wird halt gedrückt da china , russland, türkei goldbestände aufbauen und die amis die vormacht des dollars nicht verlieren wollen, aber irgendwann setzt sich die realität durch

Teva ist auch noch für 150-200% gut, evtl valeant, glaxo

LEG, Grand city properties mit kgv unter 10 könnte man noch überlegen, die Städte in denen die hauptsächlich vermieten haben noch nachholpotenzial, sozialwohnungen können für solche mietpreise (5€/qm) nicht neu gebaut werden

mutares hast ja eh auf dem schirm, aber da geht wahrscheinlich nächstes jahr auch was wenn der umsatz weit über 1 mrd steigt bei ner aktuellen marketkap bei 203 mill

Deutlicher Anstieg Mobilfunk-Kunden und gute Entwicklung im Breitbandgeschäft .. so der wirkliche Hit bei Wirtschaft 4.0 sind die Jungs aus Bonn damit noch nicht.

Zahlen: Seite S. 34 unten im Geschäftsbericht

https://www.telekom.com/resource/blob/484696/...02-q4-16-pdf-data.pdf