Albireo neuer big player im Pharma-Milliardenmarkt

Es ist davon auszugehen, dass ALBO die Studie vorliegt. Wenn die Daten kommen und klar ist, welche Wirkung in welcher Subgruppe und in welchem Arm erreicht wurde, dann wird es alsbald auch konkrete Fragen von Analysten zu Umsatzprognosen geben. Hier muss man sich jetzt wohl noch etwas gedulden.

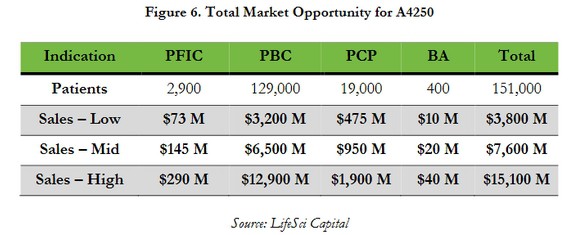

Quelle: https://www.delveinsight.com/report-store/...-cholestasis-pfic-market

Anbei noch die Umsatzprognosen aus dem Isaacson Report, der allerdings aus 2016 und ggfs überholt ist. In der Indikation PBC und PCP ist Albo derzeit nicht aktiv. Also bitte nicht mit 15 Milliarden jährlicher Umsatz in den Taschenrechner eingeben.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Angehängte Grafik:

a4250_market_opp.jpg (verkleinert auf 87%)

a4250_market_opp.jpg (verkleinert auf 87%)

Interessant ist dabei also höchstens noch, dass sie mit Erlösen pro Patient von 25 bis 100K Dollar ausgehen. Aber die Zahlen sehen auch sehr gewürfelt aus. Die haben einfach ihren Fantasiewert mit 25k, 50k, und 100k malgenommen. Übrigens für alle gelisteten Krankheiten. Also sehr fantasielos/genau recherchiert.

Zum Vergleich nochmal meine Oma mit ca. 35 bis 40k Kosten im Jahr für Allerweltskram wie Blutdrucksenker und Nierenhelferlein.

Allerspätestens so ein Ding wie BA -> wer soll den ein Medikament entwickeln, das man für läppische 40 Mio vermarktet? Wenn man einfach mal die Kosten von Albireo ansieht muss man doch merken, dass das nicht funktionieren kann.

Und wenn PBC and PCP doch die Cash Cows sind, warum geht man dann nicht auf die?

An diesem Datensalat besteht jetzt leider wirklich keine einzige Zeile einem Realitätscheck. Bloss weil es wo steht heißt nicht, das es irgendwie richtig ist.

Der Markt kann leider nicht wirklich gut Werte erkennen. Stetige Dividende mal 20 bis 30 ist einfach, aber bei Wachstumsunternehmen ist es schwieriger. Amazon kann jeder kaufen, das ist Allgemeinwissen. Amazon ins Depot legen hat ja bisher auch einfach immer funktioniert, weil es da eben mehr Idioten als Aktien gibt.

Aber z.B. beim BVB war es jahrelang so das der Kurs deutlich unter Kaderwert + Stadionwert war. Da hat man wirklich den Euro für 70 Cent gekauft. Der Kurs wuchs dann mit dem Kaderwert, hat aber über 5 Jahre gebraucht um die "Sachwerte" zu übersteigen.

Das Gegenteil ist Stratasys, die machen 3D Druck, das ist Hype, da gab es zwischenzeietlich ein KGV von jenseits von Tausend. War ein geiler Zock, war auch spannend zu lesen was es da so gibt. bin aber heilfroh da mit Gewinn raus zu sein.

Hier sind wir halt noch uninteressant, es wird eben noch kein Geld verdient. Wobei ich andere Pharmas gesehen haben, die sind bei 3 Sachn in Phase 2 und stehen bei 5 Milliarden. Vermutlich ist der CEO da mehr Verkäufer als Cooper, der im Hintergrund seine Sachen voran bringt und einfach arbeitet. Vieles kriegen wir Kleinaleger ja eh nicht mit. Coope wird schon auch mal mit Investoren nett Essen gehen und sowas.

https://clinicaltrials.gov/ct2/show/...evixibat&draw=2&rank=2

Was, konnte ich allerdings nicht feststellen.

Wie man das deuten kann, vor allem im Hinblick darauf, dass die Phase-III-Zulassungsstudie nach wie vor als nicht beendet eingetragen ist ("active, not recruiting"), erschließt sich mir nicht ganz. Vielleicht kann ja jemand eine Erklärung geben.

Grundsätzlich finde ich es nicht schlecht, dass man weiteren Patienten, die eine Behandlung dringend benötigen, aber nicht Teil der Phase-III-Studie geworden sind, Odevixibat zugänglich machen will. Das würde man sicherlich nicht tun, wenn es in der Zulassungsstudie negative Überraschungen gegeben hätte.

https://de.advfn.com/p.php?pid=nmona&article=82885746

Die Experimente sind abgeschlossen, aber die Auswertung und der gesamte Textsalat muss eben noch fertig werden. Also ist die Studie noch nicht fertig.

Wird hier etwas anders laufen, aber bei meiner Diplomarbeit galt die Faustregel: 50% der Zeit experimentieren, 50% schreiben.

Die Profis sind besser im Schreiben als wir Diplomanten und werden auch schon im Laufe des Experiments einiges vorbereitet haben. Ausserdem ist das Ziel klar vorgegeben, bei einer Diplomarbeit ist ja mehr so ein "gucken was sich ergibt".

Aber das rockt sich nicht an einem Nachmittag weg. Ich hatte ja gehofft das man schon mehr in der Forschungszeit hinbekommt, aber es dauert eben so lange wie es dauert.

Und um zum Schluß mal ein Faß aufzumachen: gute Daten lassen sich einfacher und schneller auswerten als schlechte (Böser Smiliey).

PFIC kommt auf jeden 50.000 bis 100.000 ten Menschen, wären also zwischen 70k und 140k Global Patienten global. Daraus ergeben sich 8 bis 17K in Amerika/Europa.

Geburten haben wir in Amerika und Europa 7,5 Mio pro Jahr, das wären pro Jahr 75 bis 150 neue Patienten. Das ist echt nicht viel. Wobei das für ein teureres Medikament spricht. Muss Cooper wohl doch nochmal präzisieren, der wird da konkretere Daten haben.

Aber vor allem habe ich die Studiendefinition nochmal durchforstet. Die ist schon so angelegt, das man auf genau das testet, was man in Phase 2 an Wirkung festgestellt hat.

Nach den groben Definitionen von PFIC 1, 2 und 3 sollte Elobixibat denke ich schon bei allen helfen. Sonst hätte man es ja entsprechend definiert auf "zugelassen sind Patienten mit PFIC 1und 2 (PFIC 3 kann nach Hause gehen)".

Keine Handlungsempfehlung, just my 2 Cents.

Weitere Abzüge ergeben sich m.E. aufgrund PFIC 3. Denn die Phase 3 von A4250 betrifft nicht PFIC 3, daher kann es hierfür auch keine Zulassung erhalten! Es ist auch noch nicht klar, inwieweit PFIC1 und PFIC2 in beiden Endpunkten getroffen werden.

Es bringt insgesamt nicht viel, sich die tollsten Kurse auszudenken, bevor der Readout vorliegt. Der Kurs ergibt sich durch Angebot und Nachfrage und lässt sich leider nicht am Taschenrechner aussteuern.

Kurse von 500 und mehr allein wegen PFIC sind in meinen Augen Träumereien! Da müsste schon mindestens eine (wahrscheinlich eher 2) andere Indikationen dazukommen und das wird jedenfalls noch eine ganze Weile dauern. Die NASH Phantasie ist jetzt nicht mehr da....

Nicht das jetzt hier einer meint, es kommen gute Daten und der Kurs springt auf über 500 USD, den Eindruck hatte ich jedenfalls die letzten Tage bei der ein oder anderen.....

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Wo der Kurs ist und was die Firma wert ist, ist ja eh nur bedingt korreliert, sie BVB oder Stratasys. Trotzdem sollte man eine Wert vor Augen haben und dafür braucht man den Taschenrechner. Wenn ALbireo jetzt nach meinen Berechnungen 200 Dollar Pro Aktie wert ist und der Kurs auf 100 Dollar geht halte ich. Wenn der Kurs auf 300 springt habe ich dagegen den Finger am Abzug.

Bei NASH mag die Fantasie erstmal raus sein, aber es bleibt dabei, das man ein zweites Medikament in der Pipeline hat, das einen Wert hat, bzw. das bald Einnahmen generieren wird. Und sei es nur als Verstopfungsmittel, die Zahlen aus Japan sind so schlecht nicht.

Als absoluter Worst Case wird die Forschung eingestampft und das Verstopfungsmittel geht global. Würde für mehrere Dollar Dividende reichen, allein Japan würde ja für über 1 Dollar Divi reichen.

Natürlich würde der Kurs erstmal derbe abgestraft werden, das ist klar.

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Albireo Pharma |

Was man aber nicht vergessen soll, ist das in Japan mit Elo 10 mg plus ein anderes Medikament weiter gemacht wird. Könnte sein, dass das ein guter Ansatz ist. Ob ein Medikament gegen eine bestimmte Krankheit wirkt, ist meistens auch von der Konzentration des Wirkstoffs abhängig. Wir schauen was am EndeDes Jahres als Resultat entsteht.

https://clinicaltrials.gov/ct2/show/...evixibat&draw=2&rank=1

Bei A3384 (Bile Acid malabsorption) wird wohl noch ein Partner gesucht, ist schon seit Dezember 2014 beendet: https://clinicaltrials.gov/ct2/show/...sorption&draw=2&rank=4

Was das Alagille-Syndrome angeht, findet man die bei Albireo in der Pipeline angegebene Studie gar nicht in clinicaltrials.gov., sondern nur Studien von Mirum, etwas merkwürdig.

Insgesamt würde ich mir eine etwas bessere PR von seiten Coopers wünschen. Z.B. was macht man jetzt mit der NASH-Studie? Einfach abheften und in den Schrank stellen? Kann doch eigentlich nicht sein, oder? Da kommen ja wieder so Gedanken an die Biodel-Spritze, wo man Zugriff darauf hatte, diese Möglichkeit aber verfallen ließ.

https://clinicaltrials.gov/ct2/...try=&state=&city=&dist=

Allerdings sind das nur zwei bereits abgeschlossene Phase-I-Studien. Phase II wie im Pfeil-Diagramm von Albireo angegeben, sucht man vergeblich.

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Albireo Pharma |

In der jungen Phase des Unternehmens wäre es in meinen Augen auch nicht verkehrt gewesen das Verstopfungsmittel global gehen zu lassen, um regelmäßige Einnahmen zu haben. Wenn man damit seine Kosten deckt, also nicht mehr regelmäßig Kaptialerhöhungen oder neue Kredite zu Risikokonditionen anstehen wäre das schon mal ein gutes Zeichen an den Markt. Die Fallhöhe bei einem Fail wäre halt deutlich niedriger. Man könnte halt die Forschuing einstampfen und hat ein nettes kleines Mittelchen, das nette kleine Erträge abwirft. Denn das würde ja schon einen netten kleinen Aktienkurs rechtfertigen.

In der jetzigen Situation sehe ich dagegen Leute aus Fenstern springen, wenn es zum Fail kommen sollte. Vielleicht spricht da auch zu sehr der auf Sicherheit bedachte Krämer aus mir und Cooper gewichtet die Chancen auf etwas Großes höher als die entgangenen Einnahmen der Verstopfung. Bzw. offensichtlich tut das Board genau das. Lässt ja hoffen, das doch noch etwas kommt.

Auch alle Fragen zur Pipeline werden hier beantwortet mit Zeitplan.

https://www.marketbeat.com/instant-alerts/...-analyst-rating-2020-08/

Bei PFIC sind mir übrigens in dem Handout von Chriseb noch ein paar Dinge aufgefallen:

1.: es geht tatsächlich nur um PFIC 1 und 2, nicht um 3

2.: Es reicht wenn einer der beiden Endpunkte erreicht wird steht dort. Aber war es nicht so, dass die Amis Pruritus haben wollten und die Europäer den Gallsäurerückgang? Beim Pruritus mache ich mir mal überhaupt keine Sorgen, das hat ja in Phase 2 sehr gut geklappt. Aber der Gallsäurerückgang soll 70% betragen, in den Tests waren es wohl 71%. Das ist verdammt nah an der Schwelle, das hätte ich lieber etwas defensiver angesetzt. Wenn im P3 jetzt nur 69% und nicht mehr 71% rauskommen ist man in dem Teil durchgefallen, das wäre schon sehr ärgerlich für eine 2% Abweichung. Wäre aber auch von der Behörde hoch gepokert. "HAben wir lieber nichts als eien Rückgang um 2/3" klingt irgendwie saudoof.

Andererseits gehe ich bei den seltenen Krankheiten davon aus, das diejenigen, die sich die teure Therapie leisten können auch einen Flug über den Teich leisten können. Das ist übrigens auch der Teil, der für eine indirekte weltweite Erschließung spricht. Der reiche Chinese/Inder fliegt sein krankes Kind auch dorthin, wo es geheilt werden kann. Da muss der Prophet nicht zum Berg, geht dann auch mal anders herum. Mittelfristig wird nach Asien dann wohl eh noch erweitert, erwarte ich mal.

Da sind durchaus konservative Ansätze dabei. Ich halte es auch -insbesondere bei einem Bio- für sinnvoll, die alle möglichen Parameter stets im äußersten Optimum zu antizipieren. Das Risiko ist hier naturgemäß wesentlich höher als bei Amazon, Apple und Co..

Das ALBO nicht in der Subgruppe PFIC 3 forscht, ist seit Jahren bekannt. Da war auch noch nie die Rede von.

In das PFIC-Studiendesign habe ich durchaus vertrauen. Es geht darum, die Gallensäure um 70% zu mindern (besser gesagt: 70% besser zu sein, als der Placebo Arm). Die P3 ist wesentlich länger als die P2. Und bei Albo geht man aufgrund langjähriger Erfahrung davon aus, dass sich die Gallensäure mit zunehmender Behandlungsdauer von A4250 zunehmend mindert, hingegen im Placeboarm erhöht. Der Spread sollte demnach >70% betragen.

Wenn PFIC ein Fail wird, ist der Core Asset von Albireo massiv beschädigt. Und ich werde mir das Investment nicht durch eine im Ergebnis nicht überzeugende NASH-Studie bzw. mögliche Erlöse aus der Vermarktung eines Verstopfungsmittels (deren Höhe und Nachhaltigkeit völlig ungewiss sind), nicht schön rechnen. Im Falle eines PFIC Fails, wird hier massiv Kapital aus dem Wert gehen mit entsprechender Auswirkung auf den Kurs. Aber davon gehe ich nicht aus.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Albireo Pharma |