Funkwerk WKN 575314

Ich habe mir heute mal welche ins Körbchen gelegt.

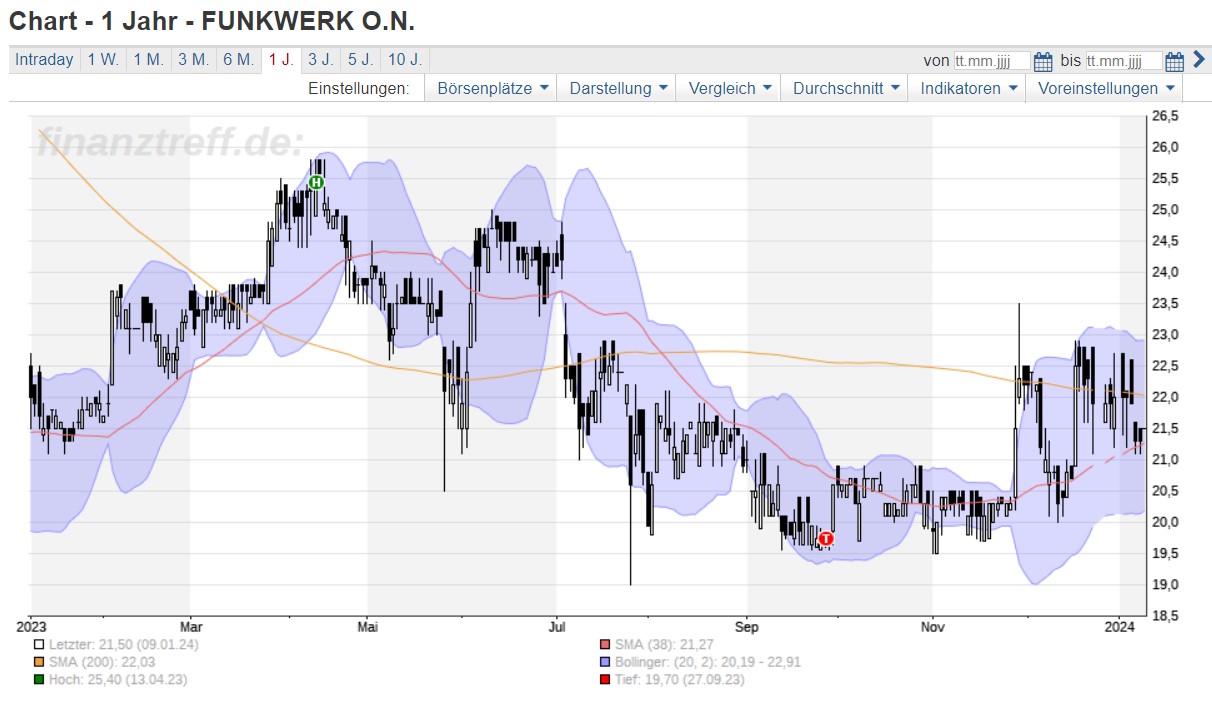

Warum der Kurs bisher (noch) nicht positiver darauf reagiert sehe ich als Kaufchance.

Ich denke hier werden in 2024 wieder bessere Kurse kommen. Spätestens wenn in den kommenden Wochen die 38er die 200er von unten nach oben kreuzt und die ersten Analysten die neue Auftragssituation erfassen und bewerten.

Auch der Chart sieht konstruktiv aus. Der Boden dürfte drin sein.

Angehängte Grafik:

screenshot_2024-01-09_132831.jpg (verkleinert auf 42%)

screenshot_2024-01-09_132831.jpg (verkleinert auf 42%)

2. Im neuen Jahr hat man auch schon wieder einen neuen Auftrag erhalten (abgesehen von denen, die nicht veröffentlicht werden).

GERMANY - ELECTRONIC BULLETIN BOARDS - DYNAMISCHE FAHRGASTINFORMATIONSANLAGEN (DFI) FÜR ÖPNV HALTESTELLEN

Quelle: jeweils https://ted.europa.eu/TED/browse/browseByMap.do

Sowohl bei dem DB-Auftrag als auch bei dem Auftrag unter 2. fällt auf, dass es jeweils nur 3 Bieter gab. Mit der akquirierten Elektrotechnik und Elektronik Oltmann GmbH sollte zukünftig 1 Wettbewerber wegfallen, was entsprechend positiv für die Preisgestaltung sein dürfte.

Die Lage dürfte sich da demnächst wohl noch mehr zuspitzen, wenn man auf den Automarkt und insbesondere den E-Auto Markt schaut.

Zu 22€ habe ich dann auch nochmal gekauft und falls er noch was übrig hat habe ich auch noch 400t. zu 21,60 rein gelegt.

Wie hier schon geschrieben wurde dürfte 2024 von den Zahlen nochmal deutlich besser werden als 2023.

Ich gehe davon aus, dass der Bewertungsabstand zu Init und IVU dieses Jahr wieder aufgeholt wird.

Hoermann hat - wenn die operativ nichts gedreht bekommen - nur die folgenden Optionen:

1. Komplettverkauf - dann sehen wir schnell > EUR 40

2. Teilverkauf - halte ich aktuell für unwahrscheinlich, max. an einen strategischen Investor (was im Ergebnis wieder auf 1. hinausläuft).

3. Relativ hohe Dividende bei Funkwerk - was das Warten auf 1. versüßt.

Letztes Jahr gab es ja eine Sonderdividende.

Schade, dass der Abgeber heute keine Stücke mehr geschmissen hat. Ein paar hätte ich gerne noch genommen.

Abwärtstrend seit Anfang 2022 ist überwunden. Nächsten Widerstand sehe ich bei knapp über 25€

Angehängte Grafik:

screenshot_2024-01-16_at_18-59-....png (verkleinert auf 23%)

screenshot_2024-01-16_at_18-59-....png (verkleinert auf 23%)

Hat hier jemand das Abo vom Nebenwertejournal?

Ich sehe gerade, dass Funkwerk in der Januar Ausgabe Thema war.

Kann jemand kurz widergeben was dort geschrieben wurde?

Gruß Hättsch

- Fokus auf finanzielle Flexibilität (Projektvorfinanzierung, intensiveres Forderungsmanagement)

- negative Überraschung wären nicht zu erwarten

- vorläufige Daten ggf. Ende Februar/Anfang März

- mittelfristig 5% organisches Wachstum und gut 12% EBIT-Marge

- 2024 moderates Wachstum und geschätztes EPS von EUR 2,40 (KGV von 9!)

- aktuell fehlender Kurztrigger, daher nur „Halten“

Bewertungstechnisch deckt sich das mit den Berechnungen von Syrthakihans

Der hat Funkwerk bei den Zahlen ein KGV von 18 und einen Kurs von 40€ zugestanden.

Sollte Hörmann bei seinem Geschäft ausserhalb Funkwerks weiter so suboptimal laufen dürfte es im Falle eines Verkaufs auch sicherlich auf diese Zahl hinaus laufen.

1€ Dividende wäre ok für mich. ~4,55% Rendite

So ein Wert, der überall unter dem Radar fliegt, ist mir lieber als einer der auf WO täglich von zig Usern diskutiert wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Funkwerk AG |

Bei dem Auftragseingang und Auftragsbestand erscheinen die Aussichten für 2024 sehr vielversprechend. FW könnte in 2024 wohl wieder an 2021 mit einem EBIT von damals 35 Mio. anknüpfen.

Die Dividende für 2023 wird wohl bei EUR 1,50 konstant bleiben. FW verdient viel Geld und hat viel Geld. Und Hörmann braucht viel Geld.

Bleibt nur noch eins zu sagen: Die Aktie ist vollkommen unterbewertet.

wobei ich finde, dass Funkwerk aufgrund der guten Positionierung am Markt höhere Multiplen erhalten sollte. In normalen Märkten sollte man eigentlich eher bei 38-40 € fair bewertet sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Funkwerk AG |

Mit die 2 wichtigsten Sätze aus dem letzten GB auf S. 46 sind:

"Strategischer Schwerpunkt ist der Verkauf von Systemlösungen, den Funkwerk weltweit vorantreiben will, um sich langfristig als Software-Systemhaus aufzustellen, was auch der Steigerung der Effizienz dient. Gleichzeitig werden die Kosten durch eine Reduzierung der Hardware-Vielfalt und eine möglichst weitgehende Automatisierung in der Fertigung optimiert."

Quelle: https://www.hoermann-gruppe.com/sites/gruppe/...520March%25202024.pdf

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Funkwerk AG |

- Wesentliche Stärkung des Geschäftsbereichs Fahrgastinformationssysteme infolge Akquisition der Oltmann GmbH

- Weiteres Umsatzwachstum in 2024

Dann bei allem aber die Prognose eines Ergebnisrückgangs um 30 %. Diese Prognose ist an Lächerlichkeit nicht mehr zu überbieten. Zumal es überhaupt keine unternehmensspezifische Begründung für den prognostizierten Ergebnisrückgang gibt.

Es ist absurd und gleichzeitig irrsinnig, immer wieder geopolitische Risiken, Inflationsrisiken oder gobale Handelsrisiken oder sonstige Funkwerk überhaupt nicht betreffende übergeordnete Risiken zu erwähnen, um die Prognose von Ergebnisrückgängen zu begründen.

Im Übrigen ist die Dividendenpolitik an Willkürlichkeit nicht mehr zu überbieten.

Unberechenbarkeit von Prognosen und Dividendenausschüttungen. Da ist nichts an Nachhaltigkeit zu erkennen.