FPH - Wer 2-3 Jahre Zeit hat sollte rein

Man hat selten so ein Missverhältnis von stetig verkündeten Unternehmenszielen und Wahrnehmung/Bewertung am Finanzmarkt gesehen. Man stelle sich mal vor, FP schafft sogar diese Unternehmensziele für 2020 annähernd. Der Kurs würde wohl locker bei 13-15 € stehen. Insofern scheint der Markt nicht ansatzweise an Günthers Versprechungen zu glauben. Mich wundert, dass er deshalb gar kein Bewusstsein dafür zu haben scheint, was in der Kommunikation falsch läuft.

Ich hab jetzt mal Kontakt zur neuen IR aufgenommen. Bin mal gespannt, wie man dort die Kommunikationspannen versucht auszubügeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

die Ziele, hat man ganz schnell einen Verdoppler......

Schlechtes Zeichen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

In den letzten Aussagen bzw. im BRN-Interview wurde ja nur "wash" erwähnt, aber nichts genaues dazu gesagt. Dadurch hat jemand hier im Forum geschlossen, dass es wieder 8 Mio Belastungen geben könnte, was dazu führte, dass wir unsere Prognosen stark nach unten schraubten. Daher ist dann auch der Kurs entsprechend gefallen.

Wenn der Vorstand das Thema jetzt mal genauer erklärt, kann es eigentlich nur besser werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Jetzt gilts Quartal für Quartal den Markt zu überzeugen. Kommt man hier ran,

dann dürfte es rappeln im Kurs..................

Im Geschäftsbericht wird übrigens deutlich, was man für die Anteile an den IOT-Firmen gezahlt hat. Wenn man sich das mal hochrechnet/vergegenwärtigt, sind die ja allein schon fast die MarketCap von FP wert. Aber gut, da sollte man den Nutzen in den nächsten 1-2 Jahren noch abwarten, aber wenn wir da hochmargig, steigende Umsätze aus dem Bereich bekommen, könnte man für Tixi und Juconn auf alle Fälle ziemlich hohe Bewertungen ansetzen.

Na ja, FP muss erstmal liefern. Im 1.Halbjahr erwarte ich eher noch geringes, operatives Wachstum von 2-3%, plus ganz gute Währungsgewinne. Im 2.Halbjahr sollten dann diverse Effekte durch ACT/Jump eintreffen und die Auslieferung der neuen Postbasemaschinen (ab Mai/Juni), zudem soll das neue Postporto (wird ja allgemein ab Juli erwartet) positiv wirken. Insofern muss man dann im 2.Halbjahr richtig zulegen.

Zudem wurden im Bericht die Kump-Investitionen in diesem Jahr mit "im unteren einstelligen Bereich" präzisiert. Insofern wird ich meine Ebit-Prognose und EPS-Prognose wieder etwas erhöhen, im vergleich zu meinen Aussagen nach den vorläufigen Zahlen und diesem verkorksten BRN-Interview.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Na gut, dann ist es auch kein Wunder, wenn sich niemand zu kaufen traut. Das geht mit diesen Blöcken zuerst bei 3,40 und jetzt bei 3,30 € ja schon seit zwei Wochen. Würd mich mal interessieren, wer da der Verkäufer ist, zumal Elgeti ja angeblich auf der Käuferseite sein soll. Wobei ich ja schon länger den Eindruck habe, dass sich die größeren Altaktionäre mit der Zeit alle verabschieden.

Wollte eigentlich erst schreiben, dass jetzt mal Insiderkäufe oder die Umsetzung des ARP jetzt psychologisch gut wäre, aber würde vielleicht verpuffen, solange man im Abwärtstrend liegt und irgendwer großes verkauft. Aber sobald der Kurs sich mal dem Abwärtstrend nähert, also direkt dran liegt, und kaum noch Verkaufsinteresse erkennbar ist, sollte man den Kurs mal mit Insidermeldungen auf die Beine helfen. Das ist wohl das einzige, was die skeptischen Anleger heilen und zum Kauf animieren könnte, wenn die Vorstände kaufen, die ja sehr geringe Aktienbestände halten (zusammen etwa so viel wie ich und meine Familie zusammen), aber gleichzeitig viel Geld verdienen. Apropos, kann mir mal jemand aus dem Geschäftsbericht das variable Gehalt von Günther erklären?! Ich werde daraus nicht wirklich schlau, auf was die variable Komponente resultiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

wohl fertig ist und sich jetzt wohl ein Großer auf der Käuferseite befindet.

Außerdem finde ich jetzt den Anstieg nicht so dramatisch. Sollten hier aber die Prognosen des

Vorstands eintreffen, ja dann könnte es hier richtig rund gehen.

Ich glaub, letztlich werden aber erst die Q1-Zahlen und der vielleicht etwas genauere Ausblick aufs Jahr dann in 18 Handelstagen darüber entscheiden, wo die Reise hingeht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp3ja.png (verkleinert auf 51%)

fp3ja.png (verkleinert auf 51%)

Umsatz sollte 5% steigen (2% operativ, der Rest durch Währungseffekte).

So richtig operativ losgehen dürfte es ja erst jetzt ab Mai/Juni, immer noch in Q2 leicht durch Sonderkosten überlagert. Im 2.Halbjahr müsste dann aber eigentlich operatives Wachstum und wegfallende Sonderfaktoren zusammenfallen. Bin aber auch gespannt wie man all das bei den kommenden zwei Quartalsmitteilungen und während der Hauptversammlung kommunizieren wird. Ich hoffe ja, dass man endlich mal die großen Worte weglässt und dafür klare unbereinigte Zahlen auch beim Ausblick aufs Gesamtjahr sprechen lässt. Hab mir grad mal die Q1/18-Quartalsmitteilung durchgelesen. Da kann einem rückblickend nochmal wegen all den tollen Worthülsen schlecht werden, auch wenn man das bei der IR und im Vorstand nicht gerne hier liest, die ja hier teilweise mitlesen. Nicht desto trotz glaub ich fest an die starke Unterbewertung des Unternehmens bzw. der Aktie. Man kann nur hoffen, dass sich mit den ab Q2 stetig besseren Zahlen auch die Kommunikation verändert, weil man die Zahlen dann sprechen lassen kann, ohne große Worte finden zu müssen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Francotyp-Postalia AG |

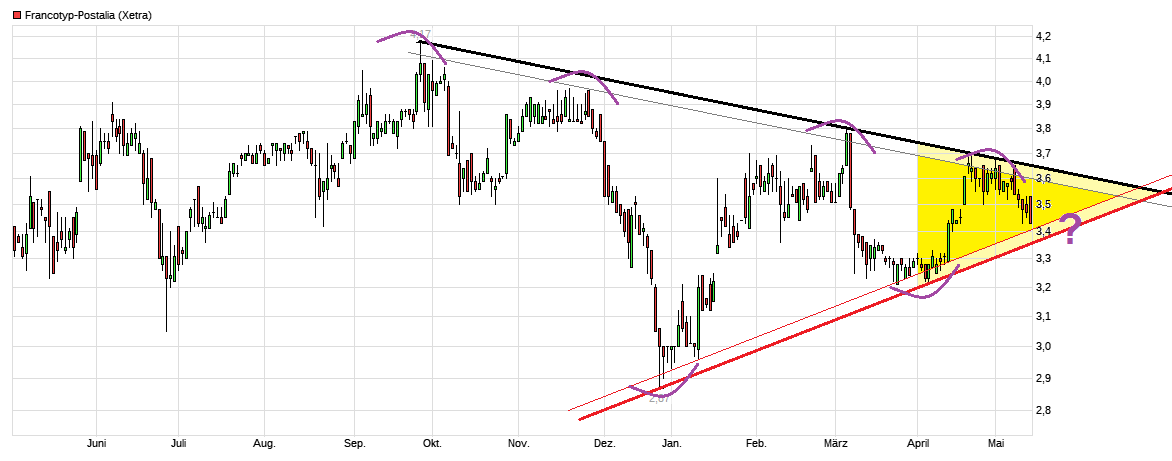

Angehängte Grafik:

chart_year_francotyp-postalia.png (verkleinert auf 43%)

chart_year_francotyp-postalia.png (verkleinert auf 43%)

Jetzt wartet man als Anleger natürlich erstmal ab, was die Q1-Zahlen bringen. Wie schon erwähnt, dürfte das noch nicht der große Wurf werden. Man ist noch in der Endphase der Act/Jump-Investitionen (die deutlich höher als im Vorjahresquartal sein dürften), und die großen Umsatzzuwächse erwartet man ja erst nach der Auslieferung der neuen Postbase, was jetzt im Mai in den USA starten soll. Und darauf aufbauend soll dann auch das Thema IOT stärker an Bedeutung gewinnen und die Margen heben.

Insofern erwarte ich von Q1 wenig, aber danach muss es dann Quartal für Quartal deutlich aufwärts gehen, weil operatives Wachstum, bei besseren Margen und wegfallende Sonderinvestitionen dann die Gewinne stark treiben müssten. Die Frage ist halt, ob der Vorstand das besser artikulieren kann als bisher, also Optimismus ausstrahlen, aber dabei beim Wesentlichen bleiben. Dieses ständige bereinigen, kann man ja machen, aber man muss auch die unbereinigte Perspektive formulieren, zumal die 2020er Ziele doch eh kein Anleger wirklich glaubt. Da bricht dem Vorstand auch kein Zacken aus der Krone, wenn er da jetzt zwar beim Ziel bleibt, aber auf dem Weg dorthin realistische Prognosen macht. Ist doch nicht so als wären die Anleger bescheuert und könnten damit nicht umgehen. Gibt halt einen Unterschied zwischen Zielen und Prognosen. Und dem Anleger muss man nicht wie einem Kleinkind möglichst lange was vormachen, wo denn die Babys nun herkommen.

Zumindest von der Währungsfront dürfte aktuell wenig Gegenwind herrschen, wobei man nicht nur auf den Dollar gucken sollte. Das B.Pfund ist für FP auch wichtig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |