FPH - Wer 2-3 Jahre Zeit hat sollte rein

Optionen

| Boardmail an "crunch time" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_quarter_francotyp-postalia.png (verkleinert auf 46%)

chart_quarter_francotyp-postalia.png (verkleinert auf 46%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

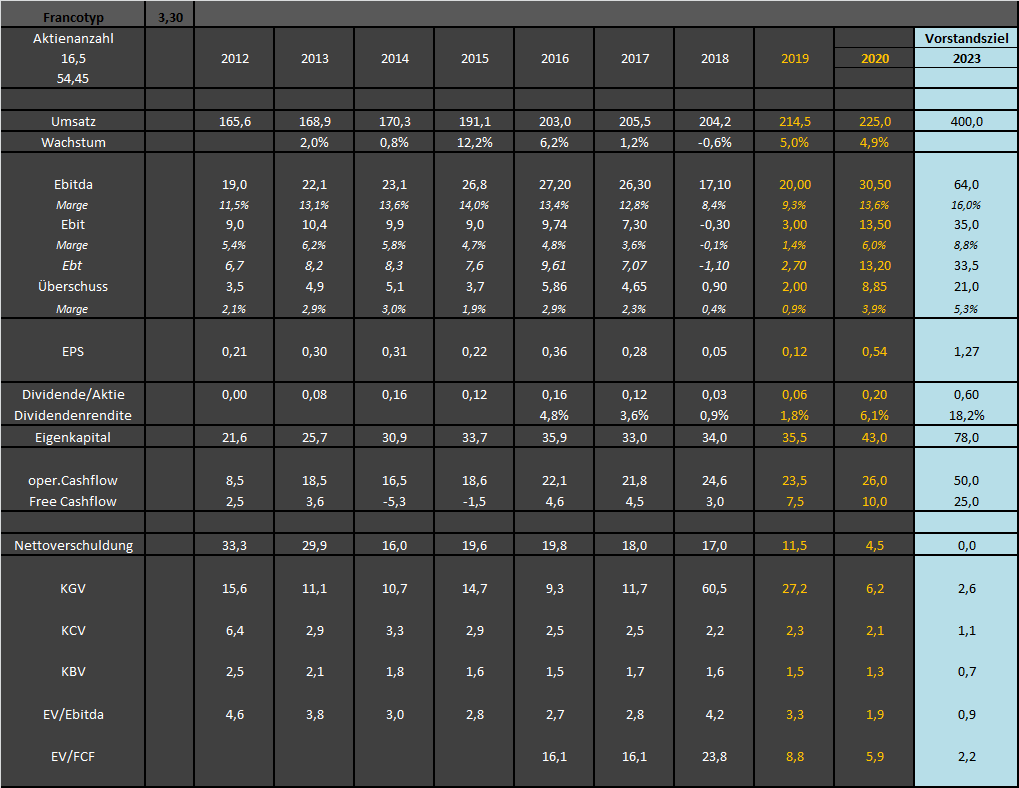

Neue Umsätze ohne Gewinnsteigerung zu schaffen Werte ich nicht unbedingt als Erfolg. Aber immerhin Arbeitsplätze gehalten.

Mit der Aktie beschäftige ich mich wegen der Problematik mit dem Markt nicht. Das soll mein Meinung auch dazu gewesen sein. Kann natürlich falsch sein

Die Behauptung, FP würde keine Werte bei Umsatzsteigerung schaffen, ist schlicht unwahr.

Man hat bis 2016 den Gewinn ebenfalls stetig gesteigert, und zwar meist überproportional. 2017 kamen dann die ersten größeren ACT-Investitionen, 2018 nochmal gesteigert. Rechnet man sie raus, ist FP ganz klar auf Wachstumskurs bei Umsatz und besonders beim Gewinn.

Die Frage ist halt nur, ob die Investitionen seit Mitte 2017, die aktuell auf ihrem Zenit sind (insgesamt dürften es mehr als 20 Mio € werden) sich wirklich rechnen. Daher ist der Vorstand eigentlich dazu verdammt, ab 2020 durchgehend mehr als 30 Mio € Ebitda und 12-13 Mio Ebit (unbereinigt) zu erzielen. Wenn das gelingt, wäre die Strategie aufgegangen und man könnte auch wirklich behaupten, es wäre hinsichtlich Gewinnausweis eine 2jährige Investitionsphase gewesen. Wenn man dieses Niveau bei Ebitda und Ebit aber nicht erzielt, waren die Investitionen völlig überdimensioniert. Und dann müsste Günther wohl 2021 seinen Hut nehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Dazu braucht es nur einen kurzen Blick. Ich gehe Mal davon aus, dass die Daten stimmen. Dort sind u.a. die Gewinne vor Steuern, EPs und andere Daten aufgeführt.

Ich sehe mir meist die Tagesverlierer an. Manchmal trade ich Aktien die stark gefallen sind. Mir nicht unbekannte Werte sehe ich mir dann nach der Grundsuche für den Kursrückgang an.

Bei dieser Aktie bin ich aber evtl. etwas voreingenommen.

So kann man ja keine Analyse geschweige ein Investment angehen.

Fakt ist, der operative Gewinn (Ebitda) wurde jahrelang gesteigert. Beim Ebit haben wir zeitweilig Schwankungen gehabt, aufgrund der Zykliken, die sich auf die Abschreibungen auswirkten, die aber nicht Cash wirksam sind. Das heißt, auch die cash earnings wurden stetig gesteigert.

Und jetzt haben wir seit Mitte 2017 die hohen Investitionen, die sich auf alle Gewinnkennzahlen entsprechend negativ auswirken. Und die siehst du natürlich hier auch bei Ariva in den Kennzahlen, aber das macht halt keinen Sinn, sich nur das anzuschauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Eigenkapital hat sich erhöht, Fremdkapital ist aber stärker gestiegen.

Für mich lohnt es hier langfristig nicht. Da konzentriere ich mich lieber auf andere Aktien.

Aber zum Jahresanfang hat es hier ja eine gute Bewegung gegeben. Ich hab hier halt kein gutes Gefühl. Könnte eigentlich eine Übernahme durch die Post kommen? Oder ist das abeaegig?

Hier mal eine Tabelle mit etwas mehr Daten, wobei auch die natürlich bestimmte Faktoren aus den einzelnen Jahren (Abschreibungszyklik, Steuereffekte, Währungseffekte oder ACT-Investitionen etc) nicht erfasst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp-jahre.png (verkleinert auf 50%)

fp-jahre.png (verkleinert auf 50%)

Warburg rechnet 2019 mit weiteren 3 Mio e Kosten für JUMP usw. Außerdem haben sie den Glauben an Günther wohl verloren und rechnen eigentlich nur nochm mit dem Wert des Altgeschäftes wenn man es einfach fortführt (evtl. auch Elgetis Plan/Rechnung wenn Günther wie erwartet versagt?):

https://cdn0.scrvt.com/...rancotyp-Postalia-Holding-AG_Warburg_de.pdf

Baader analysiert ja erst seit kurzem und glaubt den ganzen Schmarrn des CEO noch. Schätzungen wurd nicht angepasst nach den Jahreszahlen:

https://cdn0.scrvt.com/...pdate_Francotyp-Postalia-Holding-AG_eng.pdf

Die Daten sind ja nun mal Fakten, da Vergangenheit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Ich sag 12 Cents EPS in 2019

andere User 17 Cents

Warburg geht von 27 Cents aus

Baader gar von 43 Cents

Mal unabhängig davon wer näher dran liegen mag (das ist nicht mein Thema), geht's einfach Datum, dass der Vorstand offenbar so unklar kommuniziert (ob gewollt oder nicht), dass es zu völlig unterschiedlichen Einschätzungen kommt. Interessanterweise ist man sich für 2020 schon eher einig, dass es irgendwas zwischen 55 und 70 Cents werden könnte, aber das wird ja spätestens in 9 Monaten eh nochmal neu überprüft, je nachdem wie weit FP vorangekommen ist, also ihre Prognose für 2019 realistisch erscheint.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Gefährlich ist es, sich eine Aktie schön zureden.

EBIT- Wachstum und EPs sind jedenfalls nicht so eindeutig positiv in der Entwicklung. Das ist Fakt.

Es kann natürlich künftig anders sein.

Nun viel Glück

Weil du für eine sinnvolle Analyse der Geschäftsentwicklung die Entwicklung des Ebitdas (operativer Gewinn und massgeblich für den OCF) nehmen solltest, und dann davon ausgehend beim Ebit und Überschuss etwaige Sondereffekte oder Entwicklungen, die sich wieder aufheben oder zyklisch sind, bereinigen bzw. bedenken musst.

Mal abgesehen davon ist selbst das EPS in meiner Tabelle seit 2009 fast jedes Jahr ansteigend. In 2015 gabs einen Sondereffekt (wenn ich mich recht erinnere beim Zinsergebnis, musst du aber genauer in den Finanzbericht schauen!) und 2017 wäre es auch ein neuer Rekord gewesen, ohne die Sondereffekte. Du kannst also durchaus beim EPS seit fast 10 Jahren eine stetige Aufwärtsbewegung erkennen.

Nicht desto trotz läuft bei FP natürlich nicht alles rund. Sag ich ja schon seit Jahren. Deshalb investiert der neue Vorstand ja auch so stark. Die Frage ist nur, ob das in dem Ausmaß am Ende sinnvoll ist, da man bei so einer starken Investition dann auch entsprechend hohe Gewinnzuwächse sehen muss. Wenn nicht, wars für die Katz. Aber wenn nur die Hälfte von dem eintritt was man sich erhofft, wäre FP natürlich krass überbewertet, da die Hebel auf den Nettogewinn natürlich erheblich sind. Aber ich glaub wir werden erst im 4.Quartal nach den 9 Monatszahlen wirklich wissen, ob die Strategie des Vorstands halbwegs aufgehen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

0,21€;. 0,30€;. 0,31€;. 0,22€;. 0,36€; 0,28€; 0,05€ und 0,12€ für 2019.

In der Entwicklung ist doch nicht eindeutig ein Aufwärtstrend zu sehen.

Für 2020 sieht die Prognose natürlich gut aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Das kann ich aus der Zahlenreihe eben nicht.

Deine Prognose ist was anderes als deine Behauptung zu der vermeintlichen Aufwärtsentwicklung bei EPs.

Jetzt langt es auch. Schönes Wochenende.

Wenn du nur das liest und wahrnimmst, was du wahrnehmen willst, bringt die Diskussion nichts. Ich habe den Punkt, den du da jetzt wiederholt ansprichst, klar erläutert. Du musst halt differenzieren und ins Detail gehen, wenn du das EPS betrachtest, sprich in den 2-3 Jahren wo die stetige Aufwärtsentwicklung beim EPS unterbrochen wurde, musst du dir anschauen, wieso das in diesen einzelnen Jahren so war. Wenn du das nicht willst oder kannst, erübrigt sich jede Diskussion.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

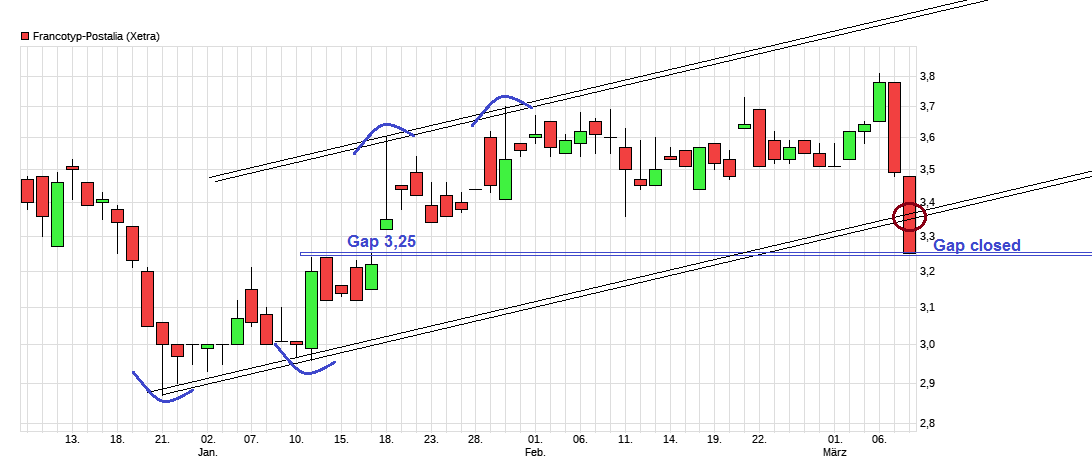

Für mein Empfinden kann da 3,21 günstig sein zum Einstieg, und 3,39 schon etwas hoch.

Es wurde hier dahingehend mal eine Vermutung geäussert, dass der große Investor/Käufer hier, der Herr Elgeti, evt. den Preis für die Aktie zu zahlen bereit ist, den ihm das Stammgeschäft rechtfertigt, und er damit die Zukunfts-Visionen (Umsätze/Gewinne in den Bereichen IOT, rechtssichere Email, XXX) mit 0 ansetzen würde. Muss sagen, diese Sicht auf FPH halte ich für durchaus angebracht und aufs Invest bezogen bodenständig, vorsichtig und konstruktiv.

die heutigen Verkäufe gehen hauptsächlich auf ein einziges wikifolio zurück. Ich hatte mich schon gewundert, wer die dicken Kauforders bei 3,28 und 3,25 € bedient hat. Das war wie gesagt ein wikifolio, das heute über 30.000 Aktien im Wert von knapp 100.000 € verkauft hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Mal sehen ob der Bereich aktuell jetzt hält, oder ob es sogar nochmal an die 3€ geht. Meiner Meinung nach ausschließlich aufgrund der Kommunikation und fehlenden Einordnung der Zahlen. Es wundert mich nicht, dass auf die Probe gestelltes und verlorenes Vertrauen dazu führt das der Kurs jetzt wieder die Richtung nach unten eingeschlagen hat. Es ist wirklich ärgerlich, dass 2020 weiterhin so klar kommuniziert wird, während man die Investoren 2019 schon sehr im dunkeln lässt.