S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "cargowest" |

Wertpapier: Kontron AG |

2) Langfristige Einnahmeströme: Verträge mit dem DoD sind oft langfristig, mit festen Laufzeiten und potenziellen Verlängerungen, was finanzielle Stabilität bietet.

3) Zugang zu zusätzlichen Mitteln: Neben direkten Zahlungen bietet das DoD oft Finanzierungsmöglichkeiten, z. B. für Forschung und Entwicklung (R&D), um innovative Technologien zu fördern.

4) Prestige: Als Auftragnehmer des DoD zu gelten, ist ein bedeutender Vertrauensbeweis. Es signalisiert technologische Exzellenz, Zuverlässigkeit und Sicherheitskompetenz.

5) Türöffner für andere Märkte: Der Erfolg bei einem DoD-Projekt kann internationale Marktchancen eröffnen, da andere Länder die strengen Standards des DoD als Referenz betrachten.

6) Marktdominanz: Unternehmen, die regelmäßig mit dem DoD arbeiten, etablieren oft eine Marktführerschaft, insbesondere in der Verteidigungs-, Technologie- oder Luftfahrtindustrie.

7) Solides Geschäft: Die Regierung der USA ist ein extrem verlässlicher Schuldner. Die Wahrscheinlichkeit von Zahlungsausfällen ist minimal.

8) Wirtschaftliche Stabilität: Insbesondere in Zeiten wirtschaftlicher Unsicherheit bieten DoD-Verträge Stabilität, da die Verteidigungsausgaben eine der Prioritäten der Regierung bleiben.

Fazit: Der wirtschaftliche Wert eines solchen Einstiegs lässt sich oft kaum überschätzen, insbesondere wenn er mit Innovationsmöglichkeiten und internationaler Expansion einhergeht.

https://www.ariva.de/news/...ag-untermauert-bodenbildung-von-11470261

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Kontron AG |

Die Aktie und deren Entwicklung nervt trotzdem komplett an.

Das alles ist in großen Teilen auch der Katek Übernahme zu verdanken, die hier durch die ITAR Registrierung der ehemaligen Katek Tochter der Türöffner war. Es sieht so aus, als stünden wir in diesem Bereich erst am Anfang, da Kontron nicht nur von enormen Wachstumsraten berichtet, sondern auch von "huge design wins in the pipeline".

Ich denke der kurzsichtige Fokus auf Solar und EMS, der dem Markt die Katek-Übernahme vergrault hat, wird sich zwangsläufig umkehren. Bei EMS ist das unprofitable Business bereits abgebaut, die Mitarbeiter und Büroräume sind freigestellt, und man entwickelt den Rest (neben Inhouseproduktion) zu einem Systemanbieter um, was höhere Margen verspricht. Vielleicht kann man hierfür sogar einen guten Verkaufspreis erzielen, weil man 2025 ein viel wertigeres Business geschaffen hat, als es 2023 unter Katek_Ägide noch war. Solar ist zudem auch aus dem Cash-Drain raus und man wird 2025 dann auch hier ein integriertes Angebot mit Kontron Software etc. haben.

Aber das muss auch gar keine große Cashmschine werden. Eigentlich kann man bereits heute konstatieren, dass die Katek Übernahme ein Erfolg war.

https://www.sharedeals.de/...-steckt-hinter-dem-juengsten-kurssprung/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Kontron AG |

Könnte mir vorstellen, wir bleiben jetzt erstmal 3-4 Wochen zwischen 18 und 19 € um dann mit etwas mehr Regnerationszeit und Power durchzustoßen. Bei 22,3-22,8 € würde dann aber der längerfristige Downtrend warten. Aber Widerstände sind ja dazu da durchbrochen zu werden. :) ... früher oder später jedenfalls.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_free_kontronag7j.png (verkleinert auf 51%)

chart_free_kontronag7j.png (verkleinert auf 51%)

Angehängte Grafik:

screenshot_20241211_085842_email.jpg (verkleinert auf 47%)

screenshot_20241211_085842_email.jpg (verkleinert auf 47%)

Angehängte Grafik:

screenshot_20241213_123442_chrome.jpg (verkleinert auf 49%)

screenshot_20241213_123442_chrome.jpg (verkleinert auf 49%)

Die Formation sieht durch das höhere Hoch im Kursfristchart aber bullish aus. Deshalb ist es für mich eben nur ne Konso, trotz übergeordneten Abwärtstrend.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Hoffe dass es ein gutes 2025 wird

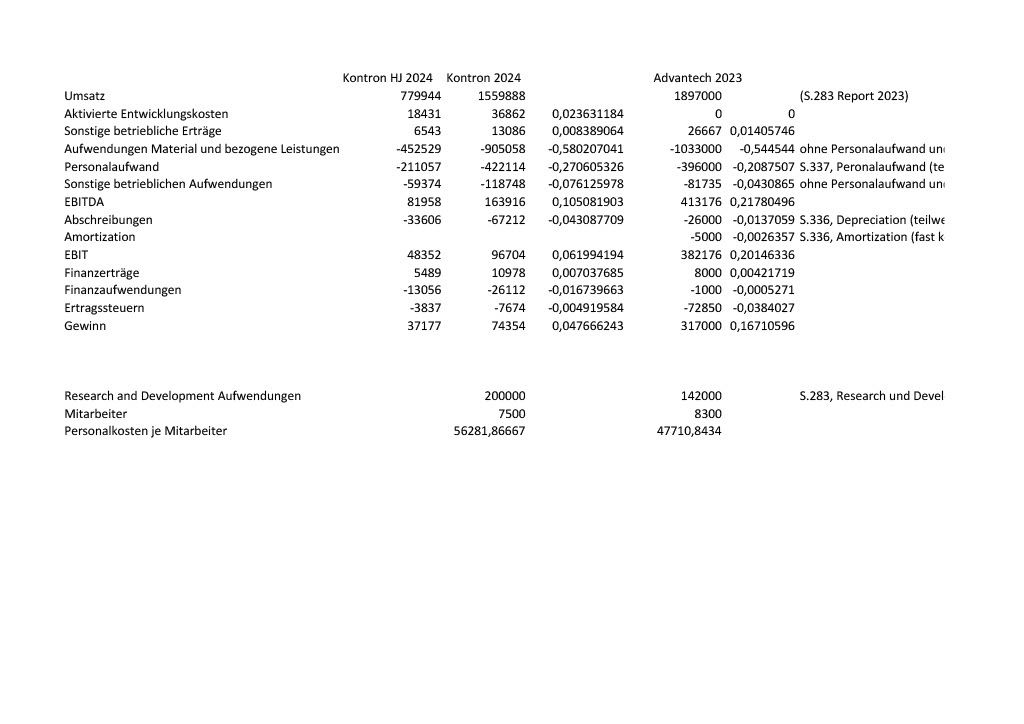

Vielleicht für den ein oder anderen auch mal ganz interessant, da man sich dann nicht selbst den Aufwand machen muss, alles zusammenzusuchen.

Zahlen sind jeweils grob gerundet durch Umrechnung aus Taiwan-Dollar, jetzt in TEURO bei beiden Unternehmen. Hinter den Zahlen steht jeweils die Marge bezogen auf den Umsatz.

Interessant, dass Advantech sehr ähnliche Gehälter pro Mitarbeiter zahlt. Aber trotzdem verliert Kontron hier ca. 7%-punkte EBITDA-Marge. Und der Rest läppert sich dann im Materialaufwand, den sonstigen betrieblichen Aufwendungen und später noch bei den Abschreibungen.

Die geringe Steuerquote bei Kontron resultiert übrigen großteils aus latenten Steuern, was wohl bedeutet, dass Kontron handelsrechtlich deutlich stärker abschreibt als steuerrechtlich. Daraus könnte möglicherweise auch die deutlich höhere Abschreibungsquote als bei Advantech resultieren.

Übrigens, Advatech hat ein KGV von 35, die sind mit nahezu vergleichbarem Umsatz aktuell an der Börse 9 Mrd. Euro wert.

Angehängte Grafik:

1734293259891-19a1ca2a-a8bd-4a4c-aab3-....jpg (verkleinert auf 49%)

1734293259891-19a1ca2a-a8bd-4a4c-aab3-....jpg (verkleinert auf 49%)

Mal schauen wo Kontron Ende 2025 steht und bei welchen Kennzahlen aufgeholt werden kann.

Die doppelt so hohe EBITDA Marge der Taiwanesen ist vermutlich hauptsächlich ein Standortvorteil.

4% weniger Materialaufwand und 7% Unterschied bei den Personalkosten ist schwierig zu ändern, wenn man z.B. die Qualität des Personals gleichhalten möchte.

Prozentual fast doppelt so hohe sonstige Aufwendungen...hier schlägt mit Sicherheit auch die Bürokratie zu Buche. Wird auch schwierig...

Wenn wir mal ganz optimistisch sind und Kontron schafft 15% EDITDA Marge, dann werden sie immer noch 7% hinter Advantechs 22% bleiben.

Nimmt man mal weiter an, dass Abschreibungen und Zinsen für beide ca 30 Mio wären, könnte sich bei einem EBT Vergleich grob 214 zu 383 Mio ergeben.

Anscheinend hat Advantech aber nur etwa 20% Steuer, bei Kontron müssen wir langfristig schon mit 30% rechnen, wenn Steuervorteile aufgebraucht sind.

Dann wären wir im bei einem Reingewinnvergleich von ca 150 zu 306 Mio. und damit beim halben KGV von Advantech. Wenn wir annehmen, dass 35 "richtig" ist wäre das ca 18. Jedenfalls macht so ein Vergleich definitiv auch Ende 2025 nochmal Sinn. Dass Kontron auch langfristig eher die halbe Reingewinnrentabilität im Vergleich zu Advantech haben wird ist m.E. kaum zu ändern.

Die Wachstumschancen von Advantech kann ich aktuell nicht einschätzen.