S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Angehängte Grafik:

screenshot_20241202_140752_chrome.jpg (verkleinert auf 47%)

screenshot_20241202_140752_chrome.jpg (verkleinert auf 47%)

Angehängte Grafik:

screenshot_20241202_145237_stock3.jpg (verkleinert auf 47%)

screenshot_20241202_145237_stock3.jpg (verkleinert auf 47%)

Wäre so ein Forum nicht noch toller, wenn man über das Offensichtliche hinaus noch mehr Hintergrundinformationen (ein paar Leute hier!) oder wenigstens Vermutungen oder Dummheiten (z.B. meine Katek-Tiraden) hier lesen könnte?

Was ist denn Deine Einschätzung?

a) Warum es ist, wie es ist (Fehler der Unternehmensleitung, Die Grünen!, Pech, Die Illuminaten, Shortseller, ...)

b) Wie es weitergeht (Kurs 30,-€!, Pleite und 0,05€, Gut Geschäfte und 2,-€ Dividende aber die Shorties drücken den Kurs auf 9,99€, ... )

Ich bin in bescheidenem Umfang seit Ende 2021 dabei, habe ein wenig mit Gewinn verkauft, ein wenig "günstig" nachgekauft, dreimal Dividende mitgenommen und bin sanft im Plus. Andere Titel haben sich in der Zeit ohne Verkauf und Nachkauf (teilweise gar ohne Dividende!) deutlich besser entwickelt, andere waren (nach momentanem Stand) schlimme Fehlgriffe. In meinen Augen sind 23,-€+X keine Utopie (auch mit der von mir ungeliebten Katek an Bord), aber die Wartezeit kann ich nicht erklären.

Man liest doch hier um Denkanstöße zu erhalten und schreibt dann um Denkanstöße zu geben (je dümmer die Frage, desto interessanter die Antwort!). Wir müssen uns wohl kaum einbilden, daß ein Bashing oder Pushen hier irgendeinen Einfluß auf den Markt hätte.

Und LuS in allen Ehren, aber was sind 2059 gehandelte Stücke gegen 38412 im XETRA odeer bzw. plus 18936 bei Tradegeate? Exotische Handelsplätz bringen manchmal die tollsten Überraschungen mit:

https://www.finanzen.net/aktien/novo_nordisk-aktie@stBoerse_STU

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Moderation

Zeitpunkt: 02.12.24 16:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 02.12.24 16:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Diese interviews und diese rekordzahlen und diese super geilen folien,das interessiert doch ,ausser ein paar wenige fans,

absolut niemanden. Leider .

Wenn es hier nachrichten im 14Tage takt braucht um kurstechnisch mal irgendwie aus dem quark zu kommen ist das doch ein armutszeugnis für die aktie.

Heute zählt sie zum wiederholten male zu den top5 losern , auf jahressicht wirds wahrscheinlich genauso sein. Man muss doch mal nachhaltig boden gut machen, ganz ohne nachrichten, zeigen dass man in andere kursregionen gehört. Hier gehts im zweifel immer runter. Leider

Ich bin im Übrigen auch der Meinung, dass es egal ist ob und wieviel Depotanteil "er/sie" in Kontron hat.

Vielmehr ist es nachvollziehbar, dass Kontron weit unterhalb des Geglaubten und Erhofften performed und die Frage WIESO dies wohl so sein könnte, wurde bis heute nicht ansatzweise von auch nur einem einzigen User hier geklärt, sondern immer nur schön geredet, abgewogen oder realtiviert.

Mit anderen Worten könnte man dies Forum hier als Selbsthilfegruppe für "Kontron-Verarschte" bezeichnen!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

"Die 20% (Ebitda-Marge) ist sicher das langfristige Ziel für den Gesamtkonzern, das ist die Ebitda-Marge, auf der unsere Wettbewerber, Advantech etwa, operieren."

Ich hätte da eher mit 15% gerechnet, zumal Kontron jetzt erst bei 11,8% liegt, insofern finde ich das schon eine positive Überraschung oder sogar eine kleine Sensation. Denn was könnte das für den Kurs 2028 bedeuten? Angenommen Kontron gibt Mitte Januar den Ausblick für 2028 mit 3 Mrd. Umsatz bei 20% Marge an: Das wären z.B. bei nur 10fachem Ebitda 6 Mrd. Marktkapitalisierung, also ein Kurs von ca. 90 (wobei für ein KI/IOT-Unternehmen mit starkem Wachstum und sehr hoher Profitabiltät ein 10faches Ebitda eigentlich ein schlechter Witz ist...).

Das Zweite ist die Herangehensweise an den völlig unbefriedigenden Kurs:

"Wenn sich die Situation nicht bessert, wenn auch hier Divestments nicht zu einem Re-Rating führen sollten, dann sind alle Optionen auf dem Tisch, denn so wie es aktuell ist kann es nicht weitergehen."

Zu den Optionen gehört für Herrn Billek auch ein Nasdaq-Listing.

Optionen

| Boardmail an "cargowest" |

Wertpapier: Kontron AG |

CB hat nicht nur EMS und IT-Geschäft zur Disposition bzgl. möglichem Verkauf gestellt, sondern ausdrücklich auch weiteres hardwarelastiges Non-Core-Geschäft (ohne dies näher zu benennen). Das finde ich spannend. Und als möglicherVerkaufspreis scheint Größenordnung 10xEBITDA angepeilt zu werden, auch sehr spannend vor dem Hintergrund, dass Kontron selbst nur mit

Komisch nur dass dann alle immer sagen ich hab schon soviel in Kontronaktien oder Kontron ist bereits meine größte Position im Depot....

Also warten alle und keiner macht den ersten Schritt.

schon etwas schitzophren.....

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Oder wie machst du das? Verschuldest du dich dann zu 13% Überziehungszins und gewichtest deine Topaktie zu 30%?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Zugegebenermaßen erreicht die Bewertung von Kontron kafkaeske Dimensionen, wenn jene Teile der Kontron mit unterdurchschnittlicher Profitabilität Käufer zu einem EBITDA Multipel finden, welches über dem EBITDA Multipel liegt, mit dem das gesamte Unternehmen mit eben höherer durchschnittlicher Profitabilität an der Börse bewertet wird.

Noch einfacher: Gelänge es dem Vorstand, das gesamte Geschäft von Kontron um 35 Euro zu verkaufen, warum sollte er das nicht tun? Abzüglich von Rechtsformkosten könnte der Vorstand damit eine Dividende von 35 ausschütten und das Unternehmen dann auflösen. Genau diesem Grundgedanken folgt diese Überlegung doch, oder?

Deswegen steigen doch oft Hedge Fonds in Unternehmen ein, um diese Art der Aufspaltung zu erzwingen und genau diese 35 Euro Dividende oder Auspaltungserlös zu kassieren.

Vermutlich wären bei Kontron nicht 35, sondern 90 Euro drin ....

So long ... eine Frage der Zeit, bis entweder Hedge Fonds dieses Potential Kontrons erkennen oder aber die aktie schon vorher in dieser Kursregionen auch als Gesamtheit steigt, ohne extra dafür aufgespalten und verkauft zu werden.

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Vielmehr geht aus dem Roundtable ja klar hervor, dass es ihm in erster Linie einfach um die Bewertung von Assets vs. Bewertung des Konzerns geht. Dieser Logik lag ja bereits der Verkauf des IT Service Businesses zugrunde: Wenn ich meine Assets für je 10x EBITDA veraufen kann, der Gesamtkonzern aber nur zu 5% EBITDA bewertet ist, kann ich durch reine Finanzarbitrage inneren Wert schaffen. Ich verkaufe ein Assets zu 10x und kaufe dafür eigene Aktien zu 5x zurück (oder investiere in Assets, die ich aufmöbeln kann zu 4x).

HN denkt wie Private Equity und ist da sehr unemotional. Und er will den Kurs 2025 stark steigen sehen. Die dadurch erzielte höhere Marge ist ein schöner Nebeneffekt als Narrative für Investoren. Aber es ist nicht das, was intrinsischen Wert schafft.

Bisher hat man all seine Ziele erreicht oder übertroffen.

Also sollte man sich auch diesmal darauf verlassen können.

Einzelne Sparten zu verkaufen sind ein Teil des Weges dahin.

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

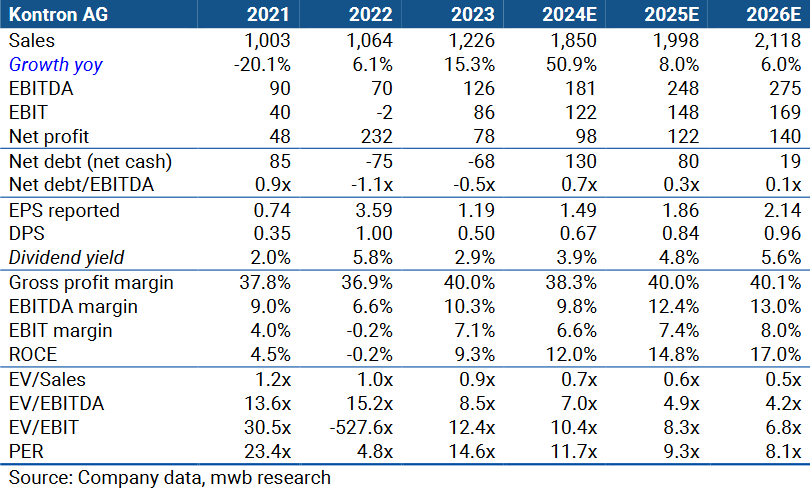

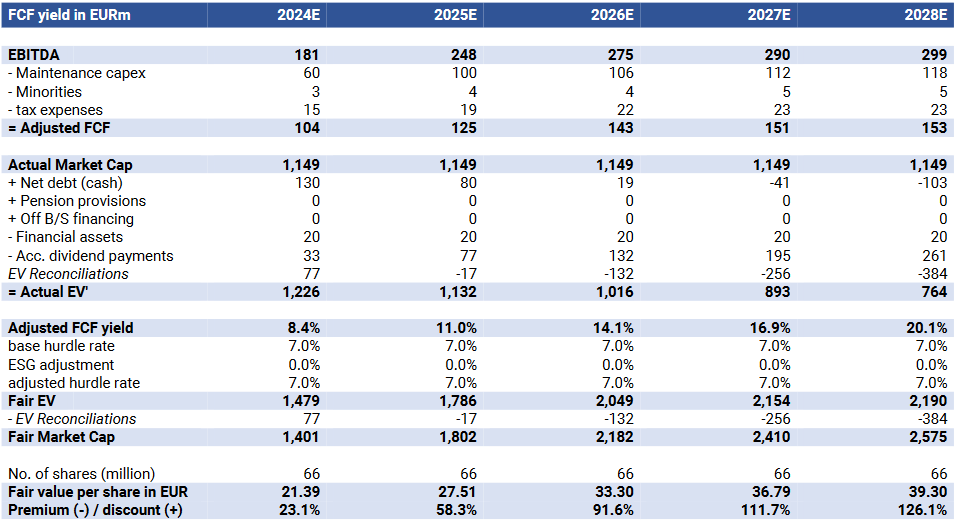

Integration of Katek in full swing. The integration of Katek has also progressed

effectively, with the termination of low-margin EMS business contributing to improved

gross margins, which reached 40.1% in ‘24 compared to 32.5% in ‘23. The company

has streamlined operations by reducing its workforce by 446 FTEs year-to-date and

anticipates further efficiency measures, including an additional reduction of about 90

FTEs in Q4, which in total will lead to savings of c. EUR 20m in ‘25 and beyond.

Outlook confirmed Looking ahead, Kontron forecasts continued strong growth with

expected revenues reaching EUR 1.8bn, marking approximately a 50% increase year-

on-year. EBITDA is projected at EUR 190m, also representing a significant growth rate

of around 50%, while adj. net income is anticipated to rise to EUR 100m, reflecting a

33% yoy increase. This optimistic outlook indicates that Kontron is poised for another

leap forward in its performance as it capitalizes on its advancements in IIoT

technology and strategic integrations. We therefore reiterate our BUY with unchanged

PT of EUR 35.00, virtually allowing Kontron’s shares to double from its current level.

Angehängte Grafik:

screenshot_2024-12-05_at_17-37-....png (verkleinert auf 62%)

screenshot_2024-12-05_at_17-37-....png (verkleinert auf 62%)

Angehängte Grafik:

screenshot_2024-12-05_at_17-40-....png (verkleinert auf 52%)

screenshot_2024-12-05_at_17-40-....png (verkleinert auf 52%)