QSC, kritisch betrachtet

Seite 206 von 235 Neuester Beitrag: 02.08.25 15:51 | ||||

| Eröffnet am: | 16.03.17 10:04 | von: Deichgraf Z. | Anzahl Beiträge: | 6.85 |

| Neuester Beitrag: | 02.08.25 15:51 | von: Deichgraf Z. | Leser gesamt: | 2.662.245 |

| Forum: | Börse | Leser heute: | 2.190 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 204 | 205 | | 207 | 208 | ... 235 > | ||||

Kein guter Fondsmanager kauft 7m Stücke von einem Unternehmen, ohne die Möglichkeiten in Betracht zu ziehen - wie der Exit aussehen kann!

- Going Public, fällt aus

- Going Private wohl auch (es sei denn Schlomi und Eickers haben seit 1999 alles beiseite gelegt, um den Laden jetzt für <1€ wieder vom Markt zu nehmen. Dann ziehe ich den Hut vor den Beiden! Hat sich voll gelohnt - wenn auch nicht für alle :D)

- Verkauf über die Börse, dauert bei den Umsätzen/Interesse JAAAAHREEE

dann bleibt ja fast nur noch Verkauf OTC drüber???

Ob Hermann den Laden mit IoT/SaaS/Qloud etc. pp. so pushen wollte, um die Bude anschließend an den Wettbewerb zu verhökern? Ist Paladin mit der Hoffnung eingestiegen?

Rixen muss entweder einen ähnlichen Plan vorlegen - oder das Ding in ein Value-Titel verwandeln ?!

Ansonsten bleibt das die nächsten 25 Jahre noch so ein langweiliger Chart - aber das ist vlt . auch der Masterplan aus 2012 ... wer weiß.

von 1999-2024 (25 Jahre) Sturm-&Drangzeit

von 2025-2050 (25 Jahre) Entwicklungszeit

von 2050-2075 ERNTEZEIT

2099 100-jähriges Firmenjubiläum

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

----------------------------------

Das Vokabular eines Schwurblers, der anderen destruktive Postings vorwirft, aber selbst seit Jahr und Tag in den Foren auffällig ist, daß er Diskussionen über Umsatz für völlig unsinnig hält und 173 Mio. Umsatz von QBY wertlos wären und Letzteres sogar von der IR bestätigt bekommen hätte! :-)))))

Merkwürdige Zeiten im Internet (Foren/soziale Medien) , wenn seit Jahren auffällig gewordene notorische Lügner , Faktenerfinder und Fantasy-Erzähler , plötzlich aufgeregt umherspringen und "Fehldarstellung" ausrufen, aber kein konkretes Beispiel bringen können. Anstatt zu argumentieren wird auf "Masterplan" verwiesen! :-))))

Jeder, der sich auch nur ein wenig mit QSC/QBY auskennt, weiß doch , daß man bei QSC/QBY oft schon Probleme hat mit dem Jahresplan! Der Mittelfristplan „beyond 2022“ ist schon nach wenigen Monaten implodiert und wurde durch die "Strategie 2025" ersetzt!

In ganz wilden Zeiten hatte man eine längerfristige "Vision2016 " , der Kleinanleger weiß wie das geendet hat!

"Masterplan" gab/gibt es bei QSC/QBY nun wirklich nicht , es sei denn man möchte fortgesetztes Verbrennen von Kapital in diese Kategorie verorten?

Aktienkurs? Börse ist doch auch bekannt für Übertreibungen , gab es 2013 fundamentale Gründe für Kurse um 5 € ?

Was hat man denn seinerzeit Kempen erzählt ?

"Kempen Oranje Participaties N.V., Amsterdam, Niederlande überschreitet 5%-Schwelle am 28. September 2015"

Warum haben die denn nach Plusnetverkauf komplett hingeschmissen, man hätte denen doch bei QSC "geheime Konstrukte" andeuten können...."bleiben Sie dabei , es wird sich lohnen" !?

Macht doch keinen guten Eindruck am Kapitalmarkt , wenn ein ehemaliger 5 %-ter enttäuscht hinwirft!

Der Texaner ist für Geheimgedöns auch nicht zugänglich? :-))

Klar solche Geheimabsprachen und Geheiminfos bekommen immer nur die , die im Interesse/Fortgang einer Fantasy-Story unbedingt teilhaben müssen! :-))))))))))))))))

wer will, kann weiter seine bilanzbetrugsbuchereien in der schweiz buchen und/oder die wirtschaftsprüfer alle in die pfanne hauen oder die indizienbasierte wahrheit ausrufen

ich habe dem eco-system masterplan, mal ein eigenen masterplan gegenüber gestellt, abgerechnet wird dann 2099 , einer ist dann falsifiziert

a) untergang im ecosystem, als kleines aber unendlich wichtiges zahnrädchen

b) 100-jähriges firmenjubiläum

we will see, der irrtumsfaktor ist bei beiden gleich hoch! und jeder kann sich jetzt seine gedanken dazu machen und masterpläne dazwischen entwickeln

:D

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

- Bankhaus Lampe erstaunt über den hohen Verkaufspreis

- G. Eickers macht aus Erleichterung "drei Kreuze"

#

EnBW-Konzern war offenbar der Meinung, daß Plusnet noch eine größere Mitgift aus steuerlichen Gründen zustünde ---------> 9 Mio. Escrow als Deposit bis zur Klärung durch das Finanzamt

EnBW- Tel strengt sogar eine Klage gegen QSC an ...... vollständig abgewiesen

Andere Interessenten waren offenbar vorher nicht bereit gewesen mehr Geld als EnBW Tel.

hinzublättern.

"Köln, 8. April 2019 – Der Vorstand der QSC AG hat mit Zustimmung des Aufsichtsrats vom heutigen Tag entschieden, konkrete Verhandlungen über einen möglichen vollständigen Verkauf der Plusnet GmbH aufzunehmen. Nach einer Due Diligence hatten mehrere Interessenten sogenannte verbindliche Angebote vorgelegt."

-------------------------------------------------

Nachrichten/Meldungen dazu auf der EnBW/Plusnetsite:

01.07.2019 - Der Ausbau dieses Geschäftsfelds ist expliziter Teil der EnBW-Strategie, sich zu einem nachhaltigen Infrastrukturanbieter weiterzuentwickeln. „Mit ihrem attraktiven, bundesweiten Kunden-Portfolio und einer starken Vertriebs- und Betriebsmannschaft ergänzt die Plusnet unsere bisherigen Aktivitäten optimal“

Im Dezember 2020 hat die EnBW Energie Baden-Württemberg AG mit ihrer Tochtergesellschaft Plusnet GmbH das gesamte aktive Glasfasernetz der GasLINE GmbH & Co. KG übernommen. Dazu gehören bestehende Kunden- und Dienstleistungsverträge aus dem Breitbandgeschäft sowie Mietverträge für Colocation-Flächen.

Köln / Ellwangen, 08.03. 2022 – Die EnBW-Tochterunternehmen im Telekommunikationsbereich, Plusnet und NetCom BW, bauen ihre Glasfaseraktivitäten weiter aus und nutzen zukünftig im Kernnetzbereich Glasfaserkapazitäten der Deutschen Bahn AG.

Bert Wilden zum Start Glasfaser in Eigenausbau: Damit starten wir in eine neue Ära unseres Unternehmens und treiben den Wechsel von der Kupfer- zur Glasfasertechnologie voran. Der Hintergrund ist klar: Die Digitalisierung erfordert höhere Bandbreiten der Datenübertragung – weit mehr, als über Kupferdrähte zu realisieren ist.

Aktuell 26.Feb.2024 wird schrittweise Einstellung des DSL-Geschäftes avisiert:

„Wir haben uns vorgenommen, allen unseren Geschäftskunden in den kommenden drei Jahren konsequent zukunftssichere Access-Technologien anzubieten und das auslaufende DSL-Geschäft via Teilnehmeranschlussleitung (TAL), mit Bandbreiten unterhalb 50 Mbit/s, schrittweise einzustellen“

Fazit:

Seit Mitte 2019 ist Plusnet im finanzstarken EnBW-Konzern gebettet , hat im Glasfaserbereich zugekauft, hat breiten Zugang zu Glasfaserleitungen, soll nach unbestätigten Aussagen zahlreiche Stadtwerke angeschlossen haben, und weist trotzdem nur rund 200 Mio. Umsatz für 2022 aus, obwohl man seit Kauf ca. 100 MA mehr hat und 3000 Geschäftskunden seitdem mehr hat!

https://www.plusnet.de/unternehmen

Trotz wesentlich besserer Voraussetzungen tritt man beim Umsatz auf der Stelle!

3000 zusätzliche Kunden, Zukauf von Umsatz, Preissteigerungen/Inflation und ständig steigender Bedarf nach höherpreisigen Bandbreiten , oder Sonderdienste SD-WAN .....etc etc

Da stellt sich doch automatisch die Frage , wie es denn bei einem Verbleib bei QSC weiter gegangen wäre , ohne Glasfaseroptionen , mit großer Schuldenlast im Konzern, die hätte bedient werden müssen.

Nach drei üblen Verlustjahren 2014/15/16 hatte man ja auch nur 2017 5,1 und 2018 3,3 Mio. verdient!!

Hätte man davon größere Investitionen finanzieren können?

Jeder der rechnen kann, sieht doch , daß man mit Verkauf und der anschließenden Entschuldung plus Restkapital für IT-Wachstum besser dran war , als im alten Modus mit einem an Wert verlierenden Netz ohne reelle Chance auf Schuldenabbau hoffnungslos gefangen gewesen wäre! - Deshalb sind die drei Bewertungen am Anfang dieses Postings richtig !

Natürlich hat sich die ganze Netzgeschichte finanziell nicht gelohnt, der Vorlustvortrag von 400 Mio. spricht Bände , aber muß man deshalb fahrlässig die letzte Chance auf einen Exit mit blauem Auge verstreichen lassen?

Jetzt gibt es eine Chance ohne Schuldenlast dem vorhandenen Umsatz eine passende Kostenstruktur zu verpassen und profitable Zukäufe zu tätigen , damit am Ende 2025 etwas Geld unterm Strich hängenbleibt , wenn früher ,um so besser!!

Umsatz : 185,8 Mio. also 47,36 Mio. für Q4

EBITDA : 5,06 Mio. also 5,22 in Q4

EBIT: -9,01 Mio. für Q4 +1,325 Mio.

Verlust : -10,28 Mio. für Q4 + 1,26 Mio.

Escrow-Einfluß wäre deutlich sichtbar, mal sehen ob die realen Zahlen das in etwa matchen .

Die Mehrheit der Analysten sieht QBY auch 2025 noch beim Jahresergebnis leicht im negativen Bereich.

Umsatzerwartungen für 2024 / 196,1 und 2025 207,8

Es liegt an Rixen/QBY zu zeigen, daß es zukünftig auch ohne Zustupf aus Escrow geht !

https://www.qbeyond.de/investor-relations/aktie/analysten/

Kundenstimmen sagen mehr als 1000 Worte!

Das q.beyond OnephoneBook hatte einen grandiosen Auftakt und das findet auch unser Kunde Anton Gerl GmbH.

Wir haben nicht nur Anton Gerl überzeugt, sondern wir konnten auch fünf weitere Neukunden im Bereich Microsoft dafür gewinnen. "

auf QBY/linkedIn

Newsletter:

"Als starker Partner von Microsoft unterstützen wir unsere Kunden dabei, die Lösungen des Software-Konzerns optimal einzusetzen.....Zudem haben wir kürzlich OnePhoneBook eingeführt - eine App für ein zentrales Adressbuch in Microsoft Teams......

OnePhoneBook zeigt, wie wichtig es uns ist, Applikationen selbst zu entwickeln. Um diesen Bereich zu stärken, haben wir eine Partnerschaft mit dem Software-Hersteller mgm technology partners geschlossen, um ihre Low-Code-Entwicklungs-Plattform A12 zu integrieren und zu nutzen."

App-Entwicklung mit schneller Monetarisierung! -Das dürfte auch ein Produkt für die Cloud-Plattform(scanplus) sein.

Beratung und Entwicklung mit höherer Marge soll forciert werden, die gängigen Produkte von den großen Playern Microsoft, SAP, .....kann jeder IT-Dienstleister anbieten/implementieren!

Kundenwünsche/Kundenbedürfnisse gemeinsam definieren und ggf. mit zusätzlichen Auftragsentwicklungen/Erweiterungen abarbeiten , d.h. einen Mehrwert für den Kunden generieren, den man auch zusätzlich zu den gängigen Preisen der Lizenzprodukte abrechnen kann!

Das war schon 2009 so bei scanplus:

"Der Ulmer Mittelständler ScanPlus veredelt das Angebot der Deutsche Telekom AG und passt es individuell an"

Bestätigt von Norbert Hentges, Sprecher der Geschäftsführung des Bereichs Deutsche Telekom Geschäftskunden:

"Zunächst waren wir der Lieferant für Telekommunikation und Datennetze, nun arbeiten wir sehr intensiv im Bereich IT-Management, Security und Hosting zusammen, und das funktioniert wunderbar. In der optimalen Anpassung unserer Produkte für den Kunden liegt die Stärke von ScanPlus, denn das können wir so nicht leisten."

Was sehr lange Zeit zwischen scanplus und DTAG funktioniert hat, dass wird auch mit dem erweiterten Angebot (SAP, Microsoft , Security,....) funktionieren, auch für die KMU-Kunden der vodafone. (Leads)

https://www.pressebox.de/pressemitteilung/...hung-machts/boxid/298809

Fantasy-Stories mit "Rückversicherung" :-))))) ,also "Fakten"/"Eco-Systeme", die man evtl. gar nicht sehen wird ...:-)) , die braucht kein Mensch!

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

chart_free_qbeyondag-.png (verkleinert auf 81%)

chart_free_qbeyondag-.png (verkleinert auf 81%)

es gibt 124,5m Aktien ;) ... nach dem echten Kostolany also "mehr Aktien, als Idioten"

Viele Angebot (Aktien), wenig Nachfrager (Idioten)

Rixen? ... Hat der Mann Ideen, Strategien, FANTASIE ... oder macht der nur business as usual ???

Ein Unternehmer oder auch nur ein Sachwalter ??

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Wir laden unsere Aktionärinnen und Aktionäre1 zu der am Mittwoch, den 24. Mai 2023, um 10:00 Uhr (MESZ) (= 8:00 Uhr UTC (koordinierte Weltzeit)) im Gürzenich in Köln (Martinstraße 29-37, 50667 Köln) stattfindenden ordentlichen Hauptversammlung ein.

Im Geschäftsbericht 2022 steht unter Erwerb und Rückkauf eigener Aktien:

Der Vorstand ist durch Beschluss der Hauptversammlung vom 12. Juli 2018 ermächtigt, gemäß §71 Abs 1 Nr. 8 AktG bis zum 11 Juli 2023

Q-beyond Aktien bis zu 10% des Grundkapitals zu erwerben....... Chance vertan!

Das wäre bestimmt sinnvoll gewesen... mal ein Bisschen am Kurs zu arbeiten..... vielleicht im nächsten Jahr oder nächsten Leben.

Aktienrückkauf würde ich begrüßen, ist aber leider eher Wunschdenken. Müsste direkt aus der Firmenkassen genommen werden, ohne das operativ die Firmenkasse wieder aufgefüllt wird.

Weitere Kapitalmaßnahmen wären auch möglich - Financial engineering (und wenn es erstmal nur für die Optik ist)

HV-Besuch hat für mich keinen Mehrwert!

SE haben eine Präsenzmehrheit von >70% , nur 9% des freien Kapitals sind auf den HV vertreten (Quelle: QBY-Homepage -> Hauptversammlungen -> Abstimmungsergebnisse der letzten Jahre)

Was sollte man da kritisieren? Was würde diese Kritik bei SE oder der GF ändern/bewirken?

Ich habe die Kommentare und HV-Berichte hier in den Foren gelesen. Sind Kritiken schon mal aufgenommen worden von SE???? Interessieren die sich für die Aktionäre und legen Wert auf die Meinung??? ... Welchen Zweck oder Nutzen hätte da ein HV-Besuch?

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

-------------------------

Sagt jemand, der jahrelang nicht müde wurde, Dale u.a. als "Lohnschreiber für KKR" zu verunglimpfen, die absichtlich im Auftrag der "finsteren Heuschrecken im Hintergrund" die QSC/QBY-Aktien "schlechtschreiben", also Unwahrheiten verbreiten würden, um die Kleinanleger aus der Aktie zu treiben!!

Jetzt, wo das Heuschreckenszenario seit Jahren nicht eingetroffen ist und auch nicht eintreffen wird, da soll Dale plötzlich immer recht gehabt haben! :-)))

Das ist die gleiche strunzdumme Kategorie wie sich über meine angeblich "destruktiven Postings" zu beschweren , um anschließend selbst Kurse von 50 Cent auszurufen, oder einen Konzern mit über 180 Mio. Umsatz mit Begriffen wie "Pommesbude" in Verbindung zu bringen!

Die 173 Mio. Umsatz aus 2022 waren ja angeblich auch nichts wert!

Wer bisher nie recht hatte , zeigt sich doch wohl eindeutig daran, daß er sich einfach abgemeldet hat, um den ganzen Lügen-/Fantasy - Müll hinter sich zu lassen , in der Absicht sich im grünen Forum als größter Privatinvestor mit absoluten Durchblick in Szene zu setzen! :-))))))))

Wie sagte er, ääääh log er im neuen Gewand:

"Ich kann Pancho versichern das ich putting my hands in fire für meine ehemals Boss."

:-)))))))))))))))))))))))))))))

Moderation

Zeitpunkt: 11.03.24 10:58

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 11.03.24 10:58

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Das gewisse Leute emotional persönlich werden, wenn man sie mit vergangenen Aussagen konfrontiert, ist ein lange bekanntes Muster hier.

Das man auf Grund schlechter Zitierweise versucht indizienbasierte Fakten zu schaffen, können die meisten Mitleser sehr gut differenziert beurteilen.

Bsp: Ich hätte QBY-Anleger als Idioten bezeichnet, ist eine infantile Lüge.

Ein Zitat, wo ich das geäußert haben soll fehlt! Hätte er mein Posting mit aufgeführt, sieht man das das nirgends steht.

Es zeigt auch das er Kostolany nie gelesen und schon gar nicht verstanden hat. Der sagt nämlich ALLE Aktionäre sind Idioten (bzw. Dummköpfe), denn (Zitat)

a) sie vertrauen wildfremden Menschen ihr Geld/Vermögen an und

b) wollen darauf auch noch eine Dividende

Weiter sagt Kostolany anschaulich über die Ursache von Kursanstiegen bzw. Kursverlusten: "Seine ganze Börsenweisheit (Anm.: seines väterlichen Freundes Prof. Albert Hahn) fasste er in einem einzigen Satz zusammen, den er mir ständig wiederholte - Die ganze Börse hängt nur davon ab, ob es mehr Aktien gibt als Idioten oder mehr Idioten als Aktien." Kostolanys Börsenpsychologie, ECON-Verlag, 3. Auflage 1995, S. 209

Es gibt viele nützliche Bücher auch für Nicht-Kaufleute (u.a. Jesse Livermore, Philip L. Carrett, Ken Fisher, WAREN BUFFETT, Benjamin Graham, Peter Lynch etc. pp.)

Also ich habe ja nur gesagt, was Kostolany gesagt hat! - Das habe ich mir ja nicht ausgedacht ... Aber wenn ich damit die QBY-Anleger beschimpft haben soll - dann kann, nach dieser Lesart, ja auch ein Forist hier gar nicht wieder geben, was Rixen oder QBY "sagt", weil wenn das der Forist sagt, ist das ja SEINE Aussage!

Das gibt einem doch zu Denken, oder ???

Jetzt bitte nur wieder über QBY hier , das ist der Vorteil dieses Forums... hier sind keine schwarzen Löcher, geheime Mächte die das ganze Unsinnige der letzten Jahre erklären soll, sondern meistens tauscht man hier echte statt indizienbasierte Fakten aus.

Die Eco-System und indizienbasierten Fakten stehen nämlich nebenan und da kann man sich anschließen oder fernbleiben.

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

dann sehe ich in der Zeit vom 25.01. bis 31.01. überdurchschnittliche Käufe von ca. 150k Aktien zu Ø 0,64 €

75k a 0,59 €

75k a 0,69 € = 150k zu 0,64

Das hat den Kurs auf bis zu 0,71 € getrieben ... ohne über wichtige Widerstände hinaus zu gehen und weitere Kaufsignale zu setzen...

In der Zeit vom 22.02. bis 08.03. sind ca. 300k zu Ø 0,645 abgegeben worden... (sind nur grobe Richtwerte aus dem Chart, keine Analyse der tatsächlichen Umsätze)

Wenn das nur 1 Person/Unternehmen/Finanzinstitution war, sind netto 150k Aktien zu 0,64 € verkauft worden... was wäre passiert wenn diese 150k am 25.01. angeboten worden wären, als der Kurs bei 0,59 stand ?

Ich spekuliere mal wild, dass der "Texaner" Ende März MINDESTENS 100k weniger im Bestand hat ...

Oder der "Texaner" hat gepusht um zu verkaufen und bevor er Kaufsignale generiert, die den Kurs noch höher getrieben hätten, haben Paladin oder Hermann ihm den Spass verdorben :D :D

Eine wilde Spekulation, aber möglich - wir werden es Ende März sehen, wenn DG die neuesten morningstar Zahlen einstellt.

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

qby.png (verkleinert auf 64%)

qby.png (verkleinert auf 64%)

Wenn da, von ein paar Privataktionären abgesehen, nur ein paar Handelsprogramme bei niedrigstem Volumen vor sich hin werkeln, ist eine Deutung des Geschehens nach meiner Meinung schwierig.

Klar, wer größere Stückzahlen in 7-stelliger Anzahl über die Börse verkaufen möchte, der hat bei diesem aktuellen Umsatz ein Problem und braucht Zeit.

Ein Kursanstieg/Kaufinteresse würde dieses Vorhaben sicherlich befördern.

Um einmal das Gefühl für "richtigen Börsenumsatz" zu reaktivieren , habe ich mal das Handelsgeschehen auf Xetra vom September2016 (Tag der 3%-Schwellenüberschreitung vom Texaner am 16.09.2016) als Grafik angehängt.

Bei den Stückzahlen respektive Geldvolumen kommt jeder Verkäufer ins Träumen! :-)

Auch im Folgemonat Oktober gab es noch 10 Handelstage mit einem Umsatzvolumen um eine Mio. € bis hin zu 2,2 Mio. €.

Man beachte, damals war QSC schon ein halbes Jahr nicht mehr im Tecdax gelistet!

Schauen wir mal, wie die Börse auf die vorläufigen Jahreszahlen2023 reagiert und ob der Handel an Volumen zulegt? Manchmal passieren ja auch Dinge , die der ein oder andere nicht unbedingt erwartet hat , egal in welche Kursrichtung.

Angehängte Grafik:

qsc-xetra-umsatz_september_2016.jpg (verkleinert auf 73%)

qsc-xetra-umsatz_september_2016.jpg (verkleinert auf 73%)

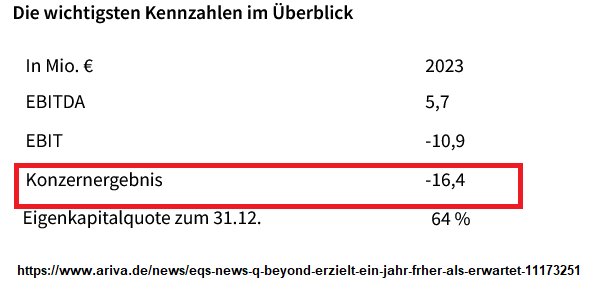

Vorläufige Zahlen für 2023: Free Cashflow steigt um 11,4 Mio. € auf 1,7 Mio. €

Umsatzziel mit 189,3 Mio. € und EBITDA-Ziel mit 5,7 Mio. € erreicht

Für 2024 plant q.beyond einen Anstieg des EBITDA auf 8 bis 10 Mio. € - bei einem Umsatz von 192 bis 198 Mio. € und einem nachhaltig positiven Free Cashflow

https://www.qbeyond.de/pressemitteilungen/2024/...tiven-free-cashflow

Im letzten Q4 war noch nicht der volle Quartalsumsatz vom Zukauf ( productive data) enthalten, der akquirierte Neukunde (öffentlicher Sektor) wird ebenso zum Umsatz beigetragen haben , wie auch "realisierte Leads" , die man in Q3 völlig vermisst hat. Dazu noch Preisanpassungen nach oben und SAP hat sich auch wieder etwas berappelt !( 13% Wachstum zum Vorjahr)

Beim Umsatz deutlich den Consensus geschlagen, das hatten wir lange nicht!?

Ein Minus von 16,4 Mio. mag erheblich weniger schlecht als 2022 sein , aber ist sicher kein Grund für Freudensprünge!

Vielleicht erfahren wir im endgültigen Jahresbericht, oder im Call zu Q1 , wie die Escrow-Angelegenheit insgesamt ausgegangen ist?

Profitabilität vor Wachstum heißt die Devise von Rixen , CEO Hermann wollte dagegen ein ganz großes Rad drehen und hat immense Verluste/Abschreibungen verursacht.

Möge die Strategie 2025 gelingen, dann sieht der Kleinanleger auch wieder höhere Kurse, was da möglich ist wird man abwarten müssen.

Ein Zukauf im öffentlichen Sektor , unter Berücksichtigung der Profitabilität könnte evtl. die Entwicklung noch stützen/befördern? - Wünschen kann man sich viel! :-)

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

screenshot_2024-03-11_at_09-02-56_eqs-....png (verkleinert auf 84%)

screenshot_2024-03-11_at_09-02-56_eqs-....png (verkleinert auf 84%)

Bei -10,9 Mio EBIT und einer durchschnittlichen Steuerquote von 30% wäre eine Steuergutschrift von ca. 3 Mio € zu erwarten. Tatsächlich vermeldet q.beyond für 2023 eine Steuerbelastung von mehr als 5 Mio €.

Das Delta von ca. 8 Mio € dürfte eine Steuernachforderung der Betriebsprüfung repräsentieren, die vermutlich "rein zufällig" dem als sonstigen Ertrag verbuchten Escrow-Betrag gleicht.

Für mich sieht das so aus, als ob die Bp q.beyond zu einer Steuernachzahlung aus dem Plusnet-Deal verdonnert hat. So hat man zwar die Escrow-Summe als zusätzlichen Kaufpreis verbucht, musste diesen aber in voller Höhe als Steuernachzahlung an das Finanzamt abführen.

Egal, ob die Steuernachzahlung tatsächlich in unmittelbarem Zusammenhang mit der Escrow-Entscheidung steht oder nicht, zeigt sich hier überdeutlich, wie betriebswirtschaftlich unsinnig es ist, eine Guidance auf Basis unbereinigter EBITDA-Kennziffern (d.h. inkl. nicht wiederkehrender (Einmal-) Erträge) herauszugeben.

Es wurde insinuiert, dass q.beyond von einer positiven Escrow-Entscheidung tatsächlich wirtschaftlich profitiert, während man das Risiko aus (damit verbundenen ???) Steuernachforderungen des Finanzamts komplett unter den Tisch fallen ließ.

Ich empfinde diese Art der Berichterstattung als schwer erträglich.

Es gibt eine handels- und steuerrechtlich relevante Gewinngröße und die heißt Jahresüberschuß / Jahresfehlbetrag. Alle anderen Pseudo-Gewinngrößen sind m.E. Augenwischerei!

Steuerzahlungen sind unmittelbar durch das operative Geschäft verursachte Kosten. Ebenso wie Abschreibungen und Zinszahlungen!

Ich würde mir wünschen, dass in Deutschland endlich auch wie in den USA konkrete Ziele für den Gewinn pro Aktie (EPS) und den Free Cashflow in die Guidance einbezogen werden.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: q.beyond AG |

eisbaer1#5146 Ich empfinde diese Art der Berichterstattung als schwer erträglich

=================

Geht mir so ähnlich. Hier werden Dinge nicht transparent genug dargestellt und in erster Linie nur rosarote Wattebällchen geworfen und sich dabei ständig selber auf die Schulter geklopft. Man hat leider seit längere Zeit das ungute Gefühl hier gibt es eher eine Art Propaganda-Abteilung anstatt einer seriösen IR-Abteilung. Glaubt man da wirklich die Leute merken nicht, daß man ihnen Sand in die Augen streuen will? Was man da an Augenwischerei abliefert schadet dem Ansehen der Firma, dem Vertrauen der Anleger und damit auch dem Aktienkurs.

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Eine Sache scheint mir aber beim zweiten Lesen der Meldung deutlich zu werden : 9 Mio. strittiges Escrow-Deposit wurden offenbar komplett QBY zugesprochen, so sehe ich es .

QBY hat in letzter Zeit immer wieder auf die Erwartungshaltung bzgl. "sonstigen betrieblichen Erträge" verwiesen und da gibt es doch eine eindeutige Aussage in der aktuellen Meldung!

"....zum Teil auf einem Anstieg der sonstigen betrieblichen Erträge um 3,7 Mio. € auf 9,2 Mio. € infolge einer zugunsten von q.beyond ausgefallenen und erst 2024 liquiditätswirksamen Entscheidung des Finanzamtes zur steuerlichen Behandlung des im Jahr 2019 erfolgten Plusnet-Verkaufs. "

Mit anderen Worten, (ich habe im GB2022 nachgeschaut) QBY hatte in 2022 "sonstige betriebliche Erträge" in Höhe von 5,98 Mio. + Anstieg von 3,7 = 9,68 Mio. für 2023. - Das weicht zwar etwas ab von den oben genannten 9,2 Mio. , aber es macht Sinn!

Auch die Addition übers Jahr 2023 macht so Sinn bzgl. "sonstige betriebliche Erträge" .

Q1 : 206 K

Q2 : 154 K

Q3 : 239 K

Q4 : 200 K (da habe ich den Mittelwert aus Q1/Q2/Q3 angesetzt )

9 Mio. + 799 K = 9,8 Mio. versus vermeldete 9,2 Mio. eine Differenz , die man erklären kann:

"Q4 normal" kann kleiner als die angesetzten 200K gewesen sein und wenn man dann noch Gebühren und Verwahrentgelte( 4,5 Jahre) für die 9 Mio. abzieht , käme es wohl annähernd hin?

Auf jeden Fall kommt man mit dem Kleckerkram aus den Quartalen nicht auf 9,2 Mio. für 2023 bzgl. "sonstige betriebliche Erträge" !

Diese ganzen steuerlichen Eskapaden möge jemand anders aufdröseln, schlaue Fragen der Analysten könnten da vielleicht auch etwas Erkenntnis hervorbringen?

Escrow hat zweifellos die Zahlen geschönt , operativ mußte man kleinere Brötchen backen bzgl. Profitabilität, weil angeblich doch noch mehr als geplant in 2023 bereinigt werden mußte.

"Profitabilität geht temporär zurück" ...hieß es und "Höhere Finanz- und Ertragskraft ab 2024"

"2024 werden wir da ganz andere Zahlen sehen" ...... sagte Rixen sinngemäß im Call zu Q3 .(EBITDA)

"Profitabilitätstreiber ab 2024

• Veränderter Umsatzmix

• Höherer Nearshoring- und Offshoring-Anteil

• Einheitliche Prozesse und Strukturen

Das gilt es im Mai zu den Q1-Zahlen zu beweisen!

Er soll mal aufpassen , daß ihm die Leads nicht über den Kopf wachsen! :-))))

Dann könnte man per Saldo mit ca. 3,2 Mio. "Haben" ins erste Quartal 2024 starten? Das wäre zumindest kein Nachteil!

Vielleicht hat Zahlenfuchs Dale noch eine ausgefeiltere finanzpolitische Rechnung und ich sehe das zu optimistisch? :-)