MPC Capital - Ein neuer Anfang

Seite 21 von 26 Neuester Beitrag: 06.08.25 09:48 | ||||

| Eröffnet am: | 20.03.13 11:59 | von: M.Minninger | Anzahl Beiträge: | 646 |

| Neuester Beitrag: | 06.08.25 09:48 | von: Aloha2021 | Leser gesamt: | 317.067 |

| Forum: | Hot-Stocks | Leser heute: | 152 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 18 | 19 | 20 | | 22 | 23 | 24 | ... 26 > | ||||

In H2/2021 wurde ein MFH in Münster/St. Mauritz angekauft. Das MPCK-Gesamtinvestment lag bei EUR 13 Mio. Hat jemand eine Ahnung, wie die MPCK-Rendite dort durch die weiter steigenden Kreditzinsen geschmälert werden wird?

Danke für eure Meinungen im Voraus. VG rzwodzwo

Allen Feierabendbörsianern ein schönes WE und VG rzwodzwo

Allen Feierabendbörsianern einen guten Start in die neue Börsenwoche und

VG rzwodzwo

Angehängte Grafik:

mpcenergysolutions.png (verkleinert auf 63%)

mpcenergysolutions.png (verkleinert auf 63%)

Moderation

Zeitpunkt: 18.08.23 14:04

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

Zeitpunkt: 18.08.23 14:04

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

Woran liegts? VG rzwodzwo

Laut Webseite gabs Ende Juni bundesweit 120 Vorhaben (Investitionsvolumen 3,2 MRD EUR) im Bau oder in Planung.

Zur Info: Projektieren Immos ALLER ART (Wohnen und Gewerbe), die anscheinend in einem Bezug zueinander stehen.

VG rzwodzwo

Zwecks Unterbrechung des nervtötenden Dauerbashings mit NULLINFORMATIONSGEHALT betreffend das Unternehmen MPC Capital gebe ich mal eine kurze Einschätzung zum Geschäftsmodell und zum inneren Wert der MPC Capital Aktie ab.

A. Geschäftsmodell

MPC ist als Initiator, Asset-Manager und Co-Investor tätig in den Bereichen

- Immobilien

- Container Schifffahrt

- Erneuerbare Energie (Schwerpunkt Mittel- und Südamerika)

MPC Capital erzielt ihr operatives Einkommen vorwiegend aus Management-/Verwaltungsvergütungen, Erfolgsprovisionen und Provisionen bei Verkäufen der mittlerweile hauptsächlich für PROFIINVESTOREN verwalteten Assets. Die goldenen Zeiten, da man sich hemmungslos mit traumhaft hohen Provisionen an den für Privatinvestoren initiierten und verwalteten Fondsvermögen (insbes. geschlossene Immo- und Schiffsfonds) bereichern konnte, sind längst vorbei. Der beispiellose Absturz der MPC-Aktie in den 2000er Jahren bis heute singt ein Lied früherer hanseatischer Hochzeiten systematischen Anlegerbetrugs. Mit dieser Art betrügerischer Gewinnerzielung hat das Geschäftsmodell der heutigen MPC Capital AG NICHTS mehr zu tun, wiewohl es sich selbstverständlich um dieselbe Gesellschaft als Teil eines Industriekonglomerats derselben hanseatischen Milliardärsfamilie als Hauptaktionärin und Aufsichtsratsvorsitze handelt.

Wer mit diesem Fakt menschlich und moralisch nicht klar kommt, ist als Aktionär hier falsch.

B. Geschäftsbereiche

1. Immobilien

Im Gegensatz zu Vonovia und Co. hat MPC Capital die dunklen Wolken am Horizont der Immobilienpreisentwicklung offensichtlich vorhergesehen und mit dem Anfang 2022 durchgeführten Verkauf der niederländischen Immobilienverwaltung ein absolut perfektes Timing hinbekommen.

Allein aus dem Verkauf der niederländischen Tochtergesellschaft Cairn Real Estate B.V hat MPC im Januar 2022 einen Buchgewinn i.H.v. 16,5 Mio € erzielt. (siehe GB 2022, S. 38)

https://www.mpc-capital.com/fileadmin/mpc/capital/...bericht_2022.pdf

In der Folgezeit war MPC Capital durchaus fleißig beim Aufbau eines neuen Immobilien-Co-Investment Portfolios wie u.a. im GB auf Seite 24 nachlesbar. Als KÄUFERIN von Immobilien oder Entwicklungsprojekten ist MPC Capital PROFITEURIN fallender Immobilienpreise, wobei die den Neubau-Kaufpreisen zugrundeliegenden Baupreise nachweislich weiter steigen. Die in Studien von Banken und Immobilienvermittlern ermittelten Kaufpreisminderungen betreffen AUSSCHLIE?LICH den Altbestand und hier vor allem Objekte mit Öl- und Gasheizungen, miserablem Energieausweis und hohen kurzfristig erwartbaren Sanierungskosten. Und selbst diese Entwicklung am dt. Immobilienmarkt könnte lt. Studie des Ifo-Instituts schon in diesem Jahr enden und vor dem Hintergrund eklatanten Wohnraummangels und finanzierungskosten- und inflationsbedingt stark eingebrochener Neubauzahlen in einen zehnjährigen Aufwärtstrend mit nominalen Immobilienpreissteigerungen von 7,2% p.a. münden.

https://www.faz.net/aktuell/wirtschaft/...obilienpreise-19070588.html

Wer in der aktuellen Situation eine Kaufpreisfinanzierung aufstellen kann und möglicherweise sogar einen ordentlichen Rabatt ggü. 2022 erzielt, kann also also hochwahrscheinlich auch in der nächsten Dekade mit hohen nominalen Wertzuwächsen seiner Immobilie rechnen, vorausgesetzt Lage und energetischer Sanierungszustand sind 1a!

Fazit 1:

MPC Capital ist im Bereich Immobilienmanagement top aufgestellt und wird - wie in der Vergangenheit zigfach bewiesen - immer wieder hocherfolgreiche Portfolios zusammenstellen, verwalten und bei Gelegenheit mit guter Rendite veräußern.

2. Containerschifffahrt

Das mit Abstand wichtigste und werthaltigste Co-Investment ist die 5%-Beteiligung an der börsennotierten MPC Container Ships ASA.

Aus dieser zu einem Witzwert i.R. des IPO erworbenen Beteiligung fließen MPC Capital derzeit jährlich ca. 15-20 Mio € Dividendenerträge zu. Nach aktuellem Planungsstand kann MPC Capital auch in 2023 mit dem Zufluss von mindestens 15 Mio € Dividendenerträgen aus der MPCC-Beteiligung rechnen.

Nachdem diesbezüglich NULL Verwaltungskosten anfallen, sichern allein die Dividendenerträge ein EBT 2023 i.H.v. 15 Mio €!

Nachdem MPC Capital für MPCC sowohl die komplette Geschäftsführung als auch die Projektierung von Schiffsverkäufen und Neubauverträgen übernimmt, erzielt MPC Capital neben den Dividendenerträgen noch erhebliche Management-Fees im Schifffahrtsbereich.

Durch das auf die langfristige Vercharterung ausgelegte Geschäftsmodell sind die Umsatz- und Gewinnerwartungen von MPCC unvergleichlich besser planbar und stabiler als bei Logistikkonzernen wie Hapag-Lloyd, Maersk etc., wo der Einbruch der Frachtraten am Spotmarkt fast 1:1 und unmittelbar auf die Geschäftsergebnisse durchschlägt. Nicht so bei einem Unternehmen, dass seine Schiffe für 3 bis 10 Jahre verchartert, d.h. vollvermietet hat. Kurzfristige Änderungen der Charterraten tangieren zunächst einmal nur die Schiffe, die neu verchartert werden müssen, bzw. deren Charterverträge kurzfristig auslaufen. Da ordentliche Kaufleute nie alle Kugeln in einen Beutel legen, arbeitet man mit unterschiedlichen Laufzeiten und kann so in der aktuellen Phase mit ggü 2022 deutlich niedrigeren, ggü. 2019 (vor Corona) aber noch immer um Welten HÖHEREN Charterraten von langfristigen, zu sehr guten Konditionen abgeschlossenen Charterverträgen profitieren. Das Ergebnis dieses langfristigen Vermietungsgeschäfts kann man im MPCC Q1-Bericht in Form ggü. dem Rekordjahr 2023 nahezu unverändert hoher Umsätze und Gewinne sowie einer auch 2022 vvs. weit über 20% liegenden Dividendenrendite ablesen.

Fazit 2:

MPC Capital kann jahrzehntelanges Know How in der maritimen Schifffahrt nachhaltig gewinnbringend umsetzen. Ein bei jahrelangem Verharren der Charterraten auf aktuellem Niveau zukünftig erwartbarer Rückgang der jährlichen Dividendenerträge auf 10 - 12 Mio € kann vss. zumindest teilweise durch höhere Management-Fees und die Initiierung neuer maritimer Co-Investments ausgeglichen werden. Allein der maritime Geschäftsbereich sollte MPC Capital nach aktuellem Stand in den Jahren 2024ff. ein nachhaltiges EBT von 10 - 12 Mio €. sichern.

3. Erneuerbare Energien / Renewables

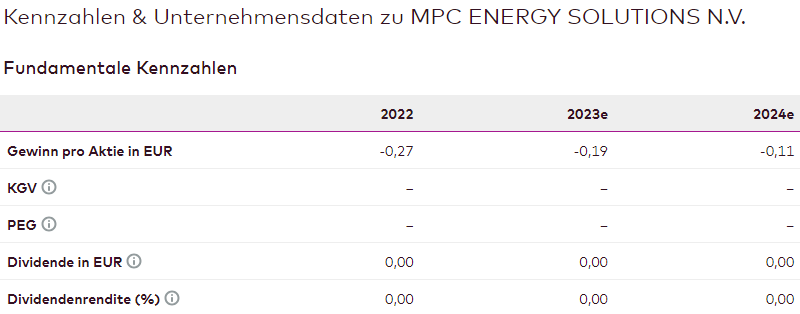

Das wichtigste Co-Investment von MPC Capital im Bereich Renewables ist die 20%-Beteiligung der der börsennotierten MPC Energy Solutions.

https://www.mpc-energysolutions.com/investors/investment-proposition

Ziel sind Projektierung und Aufbau eines 500 MWh-PV-Portfolios in Mittel- und Südamerika.

Die Aktie wurde vor zwei Jahren zu 5 EUR platziert und wird heute nur noch mit ca. 1 EUR gehandelt.

Im Gegensatz zur Entwicklung des Börsenkurses, der Riesenverluste und vollkommen unerwartete Prognoseverfehlungen am laufenden Band erwarten lassen könnte, ist das beim IPO von Profi- und Privatanlegern eingeworbene bilanzielle Eigenkapital i.H.v. ca. 80 Mio USD noch größtenteils vorhanden, so dass der Buchwert je Aktie aktuell über 4 € liegt bei einem Kurswert von 1 €.

Der in dieser Höhe bei einem wachstumsorientierten Projektierer und Betreiber großer PV-Parks weltweit einzigartig anmutende Bewertungsabschlag erinnert mich an die viele Jahre anhaltende Witzbewertung meiner Ernst Russ Aktien, die sich schlussendlich explosionsartig in einer Verzehnfachung vom Carona-Tief auflöste. Die Aktie ist deutschen Anlegern faktisch komplett unbekannt und die Umsätze an der Heimatbörse Oslo sind schlichterdings ein Witz. Insofern würde ich dringend davon abraten, den MPCES-Aktienkurs als Referenz für die Bewertung des Renewable-Geschäftsbereichs heranzuziehen. Obwohl die Welt aktuell einen nie dagewesenen Zubau erneuerbarer Energien erlebt und die Strompreise weltweit PV- und Windpark-Projekten außerordentlich hohe Renditechancen ermöglichen, sehen wir vor dem Hintergrund systematischen chinesischen Dumpings und deutlich verschärfter Finanzierungsbedingungen aktuell einen Einbruch der Aktien hochverschuldeter PV- und Windrad-Produzenten. In Bezug auf MPCES scheint der Markt aktuell nicht zu der betriebswirtschaftlich dringend notwendigen Differenzierung zwischen Angebots- und Nachfrageseite in der Lage. Trotz Booms der Erneuerbaren sind die Märkte für PV-Module und Windräder infolge eines vollkommen an der Weltmarknachfrage vorbei erfolgten Kapazitätsausbaus in Käufermärkte gekippt. MPCES sieht sich bei der Projektierung NEUER Projekte demnach zwar unstrittig deutlich höheren Fremdkapitalkosten ausgesetzt, wird gleichzeitig aber durch zuletzt sehr deutlich gefallene Spotmarkt-Modulpreise massiv begünstigt. Da man die Projekte überwiegend für den Eigenbetrieb entwickelt, definieren die Herstellungskosten des PV-Projekts faktisch die durch langjährige Stromabnahmeverträge abgesicherten EBITDA-Renditen auf Projektebene und implizit auch die Renditeerwartung der MPCES Aktie. Nach bisherigem Planungsstand wird MPCES ab 2024 jährliche Einspeiseerlöse von ca. 20 Mio USD erzielen und auf Basis einer erwarteten EBITDA-Rendite zwischen 70% und 80% auch unter dem Strich endlich profitabel wirtschaften. Das für Ende 2023 / Anfang 2024 zur Fertigstellung geplante Prestige-PV+Speicher-Projekt in St. Kitts & Nevis dürfte nach aktuellem Planungsstand zum Gamechanger werden und ab 2024 gemeinsam mit den bereits in Betrieb befindlichen PV-Projekten für nachhaltig positive Konzernergebnisse + Free Cashflows sorgen.

Wie bei allen via IPO initiierten Co-Investments kann MPC Capital auch mit dieser Beteiligung faktisch

nur gewinnen. Die aus der Gründung stammenden Anschaffungskosten der 20%-Beteiligung dürften nahe Null EUR liegen.

MPC Capital erzielt seit Gründung des MPCES Co-Investments neben etwaigen Dividenden laufende Erlöse aus Management-, Erfolgs- und Projektvergütungen.

Fazit 3:

Während der nun mehr als 3-jährigen Aufbauphase war der Geschäftsbereich Renewables operativ defizitär, da vergleichsweise hohe Personal- und Verwaltungskosten bei MPC Capital nicht durch adäquate Managementvergütungen abgedeckt werden konnten.

4. Gesamtfazit zu Geschäftsmodell und operativem Gewinn

MPC Capital weist im GB 2022 ein EBT adj. i.H.v. 14,761 Mio € aus.

Dieser Ausweis ist m.E. bewusst irreführend, um seitens der Anleger keine Fragen zu den für eine kleine AG exorbitant hohen Personalkosten / Mitarbeiter anzufachen.

Personalkosten 2022: 19,751 Mio €

Anzahl MA: 154

Personalaufwand/MA: 128 T€

Aus betriebswirtschaftlicher Sicht ist für mich vollkommen klar, dass die Dividende aus einer seit mehreren Jahren unverändert bestehenden 5%-MPCC-Beteiligung im bereinigten EBIT, welches die Ertragskraft des OPERATIVEN Geschäftsbetriebs (= Managementleistungen + Verwaltung) messen soll, nichts verloren hat.

Finanzbeteiligungen werden im Rahmen einer IFRS-Unternehmensbewertung als Sonderwerte behandelt. Ihre Erträge dürfen im operativen Ergebnis mithin nicht enthalten sein!

Da MPC Capital in ihrer langjährigen Gewohnheit als Black Box das EBT für Investoren nicht transparent zwischen den Geschäftsbereichen aufschlüsselt, kann das "wahre" operative EBT aus dem Konzernergebnis nur indirekt via Abzug des 16,5 Mio € Buchgewinns aus Cairn-Verkauf und Abzug von ca. 20 Mio € MPCC-Bruttodividendenerträgen ermittelt werden.

EBT bereinigt um Buchgewinn + Divi: 31,222 Mio - 16,5 Mio € - 20 Mio € = -5,278 Mio €

Fazit:

MPC Capital war im "Rekordergebnis"-Jahr 2022 - getrieben durch im Peer-Group-Vergleich überhöht erscheinende Personal und Verwaltungskosten - operativ weiterhin defizitär.

Mutmaßlich allerdings auch bedingt durch Erfolgsprovisionen an leitende Mitarbeiter für den Cairn-Verkauf. Sollten Mitarbeiterboni hingegen auch an die Höhe der MPCC-Dividende gekoppelt sein, wäre dies aus Sicht eines MPC Aktionärs durchaus unerfreulich und betriebswirtschaftlich fragwürdig, da die bei MPCC beschäftigten Vorstände von MPCC mit außerordentlich hohen Vorstandsvergütungen bedacht werden und eine zusätzliche Beteiligung an den Dividendenerträgen eines Finanzinvestors m.E. der Untreue nahe kämmen. Da ich von einer rechtskonformen Ausgestaltung der Personalvergütungsverträge ausgehe, habe ich die gesamte Bruttodividende vom EBIT abgerechnet und nicht um MA-Boni gekürzte Dividendenerträge.

Für die Jahre 2023 ff. gehe ich von einer deutlichen Verbesserung des operativen EBIT ggü. 2022 aus und rechne infolge des Fortschritts diverser Immobilien-, Schiffs- und Renewables-Projekte bereits in 2023 mit Erreichen der Gewinnschwelle auf EBIT-Niveau.

Für 2024ff. gehe ich von deutlich positiven operativen EBIT-Kennziffern aus.

C. Unternehmenswert / innerer Wert der Aktie

1. operativer Geschäftsbetrieb:

EBIT 2023e: 0 €

EBIT 2024 ff. : 5 Mio €

Da wir uns bereits in 2023 befinden, ermittle ich den Wert des operativen Geschäftsbetriebs vereinfacht auf Grundlage eines nachhaltigen EBIT 2024ff. i.H.v. 5 Mio € und eines EBIT-Multiples von 10.

=> Wert des operativen Geschäftsbetriebs: 5 x 10 = 50 Mio €.

2. Sonderwerte

a) Finanzbeteiligungen

5% MPCC -Beteiligung: (fairer Kurs: 1,75 € entspricht KBV 1,0):

443,7 Mio Aktien x 5% x 1,75 € = 38,82 Mio €

20% MPCES-Beteiligung: (fairer Kurs: 2 € entspricht KBV 0,5):

22,25 Mio Aktien x 20% x 2,0 € = 8,9 Mio €

Sonstige (Immobilien etc.):

geschätzt: 5 Mio €

=> Wert Finanzbeteiligungen: 52,72 Mio €

b) Nicht betriebsnotwendige Liquidität

=> Nettofinanzguthaben zum 31.12.2022: 69,068 Mio €

3. Unternehmenswert

Marktwert des operativen Geschäftsbetriebs: 50 Mio €

+ Sonderwert Finanzbeteiligungen: 52,72 Mio €

+ Sonderwert Nettofinanzguthaben: 69,068 Mio €

= Unternehmenswert: 171,788 Mio €

Anzahl ausstehender Aktien: 35,25 Mio

=> Innerer Wert/Aktie: 4,87 €

aktueller Börsenkurs: 3,08 €

=> Differenz Kurswert zum inneren Wert je Aktie: 58%

Fazit:

Aus meiner Sicht ist die MPC Capital Aktie stark unterbewertet. Wer weiter bashen will, soll das tun, vielleicht zur Abwechslung mal anhand der Fundamentaldaten des Unternehmens.

Wir sind im MPC-Capital-Forum und nicht bei Star Wars gegen finstere außerirdische Kräfte...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: MPC Capital AG |

Ariva zeigt mir ständig Beiträge an, doch da ich einen nutzlosen Nutzer mit sinnlosen Beiträgen auf der Ignore Liste habe, gibt es dann doch nie etwas für mich zu lesen.

MPC hat zur Zeit wirklich kaum jemand auf seiner Liste. Börsenumsätze sind nur dann mal etwas höher, wenn wohl zwischen ein paar Depots Aktien verschoben werden.

Für mich ist das hier eine sehr langfristige Anlage. Irgendwann wird das Dornröschen schon wachgeküsst.

Key information relating to the cash dividend to be paid by MPC Container Ships ASA

Reference is made to the declaration of dividends in the quarterly results for

Q2 2023 published by MPC Container Ships ASA at 07:00 CEST on August 22, 2023.

Dividend amount: USD 0.15 per share.

Declared currency: USD. The distribution will be made in NOK.

Last day including right: September 19, 2023

Ex-date: September 20, 2023

Record date: September 21, 2023

Payment date: September 28, 2023 (on or about)

Date of board resolution: August 21, 2023

This information is published in accordance with the requirements of the

Continuing Obligations.

Contact:

ir@mpc-container.com

MPC bleibt erneut eine Aussage zur Nutzung des nunmehr 70 Mio € betragenden Nettofinanzguthabens schuldig. Die positiven Aussagen zur Entwicklung des Aktienkurses im 1. Halbjahr kann ich ebenfalls nicht nachvollziehen, da die Aktie deutlich schlechter als die Referenzindizes lief.

Insgesamt kann man mit der Performance der Aktie in den letzten 12 Monaten einfach nicht zufrieden sein! Und ich mag eigentlich auch keine Durchhalteparolen mehr hören.

Ich will jetzt endlich mal einen Vertrauensbeweis seitens des MPC Managements in Form substanzieller Directors Dealings und eines Aktienrückkaufprogramms sehen!

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: MPC Capital AG |

RESEARCH/Warburg: MPC Capital mit starken Zahlen - Buy

=== Einstufung: Bestätigt Buy Kursziel: Bestätigt 6,50 Euro Kurs (12:30): -2,5% auf 3,02 Euro ===

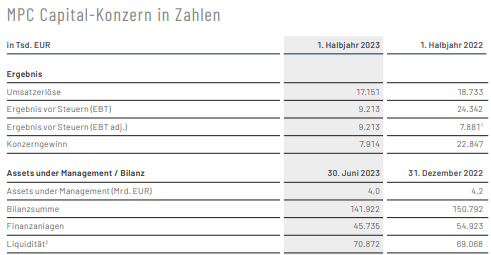

(Dow Jones) -- Die von MPC Capital vorgelegten starken Zahlen für das zweite Quartal bestätigen laut Warburg die Fortsetzung des positiven Trends aus dem ersten Quartal. Die Umsatzerlöse seien um 6 Prozent auf 8,6 Millionen Euro gestiegen, trotz eines schwierigen Transaktionsumfelds. Im Halbjahr seien rund 13,9 Millionen Euro durch wiederkehrende Managementdienstleistungen und nur 3,1 Millionen durch Transaktionsgebühren erwirtschaftet worden, heben die Experten hervor.

Für das zweite Halbjahr sei eine Verbesserung der Transaktionsgebühren zu erwarten, weil das Kapitalanlageunternehmen einige Investitionen in allen Anlageklassen unternommen habe, darunter eine Schiffsflotte mit einem Volumen von 150 Millionen Euro.

Das Vorsteuerergebnis sei derweil im zweiten Quartal deutlich um 141,2 Prozent auf 5,1 Millionen Euro gestiegen, was einer satten Marge von 59,9 Prozent entspreche. Im ersten Halbjahr sei es dagegen um rund 62 Prozent gegenüber dem Vorjahr gesunken, wobei die Vorjahreszahlen durch den Verkauf des niederländischen Immobiliengeschäfts positiv beeinflusst gewesen seien. Bereinigt sei das operative Vorsteuerergebnis um 16,9 Prozent auf 7,9 Millionen Euro gestiegen.

Das verwaltete Vermögen sei im Jahresvergleich leicht von 4,2 auf 4,0 Milliarden Euro zurückgegangen, wobei sich Bewertungs- und Währungseffekte mit 0,2 Milliarden negativ ausgewirkt hätten.

Das Co-Investment-Portfolio liege bei 45,7 Millionen Euro und übersteige zusammen mit dem Kassenbestand von 70,9 Millionen Euro die aktuelle Marktkapitalisierung des Unternehmens, so Warburg weiter. Die Analysten sehen MPC auf dem besten Weg, das obere Ende der bestätigten Vorsteuergewinnprognose in einer Spanne zwischen 15 und 20 Millionen Euro zu erreichen. Sollte sich das Marktumfeld verbessern, könne die Prognose sogar übertroffen werden. Dies spiegele sich nicht annähernd in der aktuellen Marktkapitalisierung wider, die unter dem Buchwert des Unternehmens liege.

Kontakt zum Autor: maerkte.de@dowjones.com

Gleichzeitig sind vom ursprünglich emittierten Eigenkapital i.H.v. ca. 80 Mio € noch deutlich über 70 Mio € vorhanden. Der Buchwert je Aktie liegt deutlich über 4 €. Das KBV demnach unter 25%.

MPC Capital könnte demnach bei einer Übernahme 4 € für 90 Cent kaufen.

Beim aktuellen Börsenkurs könnte man mit ca. 15 Mio € die ausstehenden 79,5% MPCES Aktien komplett vom Markt nehmen und bekäme dafür mehr als 56 Mio € zusätzliches EK in die Bilanz.

Wenn man vom Geschäftsmodell der 20,5%-Tochter MPCES so wahnsinnig überzeugt ist, warum nutzt man dann die aktuellen Witzkurse bei 90 Cent nicht für eine signifikante Anteilserhöhung oder eine Komplettübernahme?

Lt. aktuellem Planungsstand soll MPCES mit der für Anfang 2024 geplanten Fertigstellung des PV/Speicher Projekts in St. Kitts & Nevis jährlich ca. 20Mio USD Umsatzerlöse bei 80% EBITDA-Rendite erzielen und sowohl auf Cashflowbasis als auch auf Basis Konzernergebnis 2024 profitabel sein.

Wenn diese Planung noch aktuell ist, MPCES also spätestens in 6Monaten profitabel wirtschaftet, wäre es jetzt doch DIE Gelegenheit, die Aktien spottbilig vom Markt zu nehmen...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: MPC Capital AG |

Angehängte Grafik:

mpchj12023.png

mpchj12023.png

Zur Nutzung des stagnierenden Nettofinanzguthabens wären bei kommender 7%-GuthabenVerzinsung 5 Mio. EUR risikolos möglich.

VG rzwodzwo