Energulf Resources - NEWS !

auch wenn das eine oder andere gelöscht wird, weil da oder dort ein wenig persönliches anklingt,

so bleibt halt immer noch das Wesentliche und zwar die Fakten.

Du als Alternative

puh

und die Moderatoren haben bestimmt auf einmal Angst vor Dir und Deinen Beziehungen zu Kolbinger.lol

Die Löschuing missliebiger Posts sind meine Rückmeldung, dass der Einschlag dort saß, wo er sitzen sollte.

Angehängte Grafik:

shy2004.jpg

shy2004.jpg

aber wenn es stimmt, was ich vermute,

können die Damen ganz entspannt Urlaub machen am Mittelmeer.

Ihre Gegner erledigen sich und somit die Arbeit der Damen selber.

Man hätte das allerdings auch einfacher haben können, wenn man wie beim Board-Horst verfahren werden, dem man einen Disclaimer verpasst hat, der besagt, dass seine Einträge, unbeachtliche Meinungsäußerungen eines Laien sind. Eine solche Beschilderung ist nicht neu http://www.hier-ist-dein-schild.de.

So konsequent wie bei WO habe ich sie allerding noch nicht gesehen. Möglicherweise erwartete der HotMod von den Beteiligten - so wie bei Horst - eigene Vorschläge für den Text. Ich wüsste da sicherlich passende.

Ansonsten ist der Aufstieg und Fall der Russoil-Aktie ein Fanal, für meine Ansicht, dass die in diesem Sentiment agierenden Anleger zu einer Bewertung von Rohstoff-Aktien nicht fähig sind. Gings es doch - im besten Falle - dort um gerade 5 Millionen Barrel. Bei EnerGulf sind bekanntlich 3.200 Millionen Barrel im Spiel von denen 10 % der Firma zustehen. Allein schon daran kann man den Irrwitz erkennen. Kommt noch bei beiden Unternehmen die Marktkapitalisierung hinzu, kann man sich eigentlich nur an den Kopf greifen.

So gesehen könnte man also durchaus noch breitere Kreise beschildern. Markus Frick hätte auf jeden Fall ein Schild verdient.

intressant auch die Bezeichnung: "Vermögensexperte" hier

"keine professionellen Investitionsberater" anderswo. Wo "Investieren" etwas grundsätzlich anderes ist als "Sparen". Richtigerweise müsste es heießn: keine professionellen Anlageberater.

#77 von Feuerblume 21.05.06 06:57:08 Beitrag Nr.: 21.713.226

Dieses Posting: versenden | melden | drucken | Antwort schreiben

Folgende Antwort bezieht sich auf Beitrag Nr.: 21713123 von CaptainProton am 21.05.06 01:51:26

Wer mit einem deutschen Kopf afrikanische Vorgänge beurteilt, wird scheitern und das erst Recht wenn es zudem an einem analytischen Verstand ermangelt. Der Kurs wird schneller bei 10 Euro sein, als diese Haarspalter es wahr haben wollen.

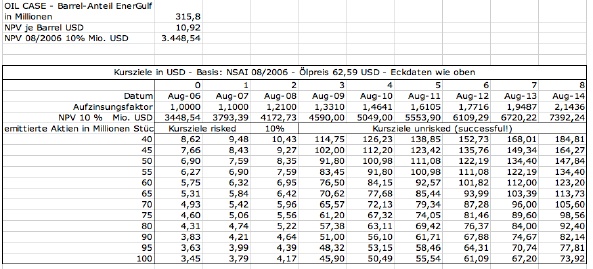

Eine Tabelle, die auf dem NSAI-Gutachten aufsetzt und die Kursziele in Abhängigkeit von der Zahl der ausgegebenen Aktien auf die jeweisl beabsichtigte Haltedauer darstellt, habe ich in meinem Thread http://www.ariva.de/...Kunene_offshore_in_Namibia_t292559?secu=242421

in Form einer Tabelle dargestellt, die leicht nachgerechnet werden kann.

Dabei neheme ich für meine Person unbedingt in Anspruch, professionelle Arbeit zu leisten.

Da ich für mich in Anspruch nehme, hier eine professionelle Arbeit abzuliefern, erwarte ich selbstredend ebensolche Antworten und nicht das übliche Leergut oder irgendwelche Hellseherei. 100 USD und mehr oder 0, das ist hier die Frage .... Victoria o muerte

Wenn jemand Einwendungen gegen diese Berechnung hat, dann möge er dies konkret begründen

1) Liegen die Probleme bei der von NSAI durchgeführten Monte-Carlo-Simulation? Wurden nicht genügend Eingabeparameter verarbeitet, nicht genügend Simulationen durchgeführt. Sind die Konfidenzintervalle falsch gewählt? Deren Ergebnisse inplausibel?

2) Liegt das Problem bei der NPV-Berechnung? Kein tragfähiges Modell? Wurde ein zu niedriger DCF gewählt? Ist der für den Betrachtungszeitraum (bis 2030) angesetzte Ölpreis von durchschnittlich 62,50 USD zu niedrig/zu hoch? Wurden die Aufwendungen falsch geschätzt?

3) Sind die POS-Angaben für diese ungebohrte Struktur unrealistisch?

4) Ist die von mir vorgenommene Aufzinsung des NPV für verschiedene Betrachtungszeiträume sachlich oder rechnerisch falsch?

5) Oder gibt es Rechenfehler in meiner Tabelle?

Hier ist sie noch einmal!

Angehängte Grafik:

HighEndPur.jpg (verkleinert auf 86%)

HighEndPur.jpg (verkleinert auf 86%)

mit den gut 3 mio. € ,die man da eingenommen hat, kann man nun ernsthaft keine deep-water Explo. antreten. Von daher brauch ich auch die weiteren Berechnungen, die natürlich auch immer auf "wenn, würde, hätte-dann " bestehen, einzugehen. Aber dagegen will ich nichts einwenden, denn das ist ja das Wesen jeder Spekulation. Bloß wenn es an den Grundvoraussetzungen für diese Spekulation sozusagen am Geld für die Eintrittskarte in diese Spekulation fehlt, braucht man sich über die weitere Veranstaltung keine Gedanken mehr zu machen.

ENG wird diese 5 mio. can.$ verbrennen in Miete, Verwaltung, Gehältern, Reisekosten und finders fees. und im nächsten Jaht im Herbst wenn es losgehen soll, wenn es denn los geht, ist wieder all das schön Geld wech!!

Genau wie gestern, als von 1,5 Mio. Miete und Verwaltungskosten die Rede war. Wer Bilanzen lesen kann, dem wurde klar, dass diese von den Optionsplänen dominiert werden. Das sind aber - wie ich an anderer Stelle schon breit ausführte - keine Auszahlungen sondern nur Aufwendungen, weil hier Optionen mit ihrem BlackScholes-Wert als Aufwand gebucht werden. Im Gegenzug aber das Eigenkapital um den gleichen Betrag zugeschrieben wird.

Die Miete und die Verwaltungskosten sind von ihrem Betrag her absolut unerheblich und liegen bei weitem nicht im Millionenbereich. Diese Firma ist so schlank organisiert, dass man sich eigentlich wundert, wie die das noch hinkriegen. Die Miete und die Verwaltungskosten sind rd. 68.000 CAD im Jahr und nicht 1,5 Millionen CAD. Das ist schon mal ein Unterschied. Um mehr als den Faktor 20 vertan?

Ansonsten muss natürlich EnerGulf nur seinen Anteil am Projekt finanzieren. Das sind bekanntlich 10 %. 90 % der Aufwendugnen bringt Sintez auf. Und solche Finanzierungen man nicht auf Vorrat, sondern nach dem Ergebnis der Projektplanung, die konsequenterweise der Finanzierung vorausging. Ein Grund, warum das Thema Finanzierung so spät angegangen wurde (und in den Boards bejammert wurde). Aber widerum ein Indiz, das für die Firma spricht, ihr planmäßiges und unaufgeregtes Handeln attestiert.

Der Rest der Finanzierung wird genau so gelingen, wie die jetzige Finanzierung die reibungslos gelang. Warum, das kann man meiner Tabelle entnehmen. Wenn man des Denkens mächtig ist. Weil man hier einen Zahlungsstrom weit unter seinem finanzmathematischen Wert erwerben kann. Denn nichts anderes als ein Zahlungsstrom ist der Erwerb eines Wertpapieres.

Jedenfalls reicht die Finanzierung, wenn Sintez seinen 90%-Anteil einbringt, für die ersten Bohrungen. Und im Fundfalle - der nach all dem Gesagten als sehr wahrscheinlich einzustufen ist - wird man sich ohnehin vor Investoren, die hier ihren Schnabel reinstecken möchten, nicht mehr retten können. Da mache ich mir keien Gedanken. Denn über Finanzierungsrisiken muss man nur bis zum Fundfall überhaupt diskutieren.

Wenn man des Denkens nicht mächtig ist, dann fabuliert man in den Board hlt von Geld verbrennen und 1,5 Millionen Mieten und Verwaltungskosten. Aber selbst, wer des Denkens nicht mächtig ist, sollte zumindest des Lesens mächtig sein. Denn ein Blick in die Bilanz hätte genügt.

Ansonsten empfehle ich dringend sich der Malerei zuzuwenden. Ein paar Charts von Tradesignal & Co., beklebt mit ein paar Pfeilstickern (gibt es für 1,25 bei Lidl), die machen in den Foren schon mächtig Eindruck. Genau wie die Klobilder von Schobbe.

Und selbst HighRisk-Projekte wie Nigeria (vom politischen, technischen und der Finanzierung her, vom schwachen Partner ganz abgesehen) wurden bejubelt. Abgesehen vom zweifelhaften ShareholderValue einer solch aggressiven Strategie gibt es bei Junior-Explorern auch keine Synergieeffekte aus einer solchen Bündelung. Das Nigeria-Projekt (für mich immer "im Herzen der Finsterniss") war zweifellos geeignet, bei einem Scheitern die ganze Firma in den Abgrund zu reißen.

Nun, mit Namibia alleine, haben wir einen klaren Fokus. Das wäre zumindest mir auch den Preis einen verloren gehenden Prozesses mit Veritas wert.

Ich hoffe, Jeff Greenblum, sieht das ähnlich und beerdigt das Nigeria-Abenteuer (das in Verhandlungen mit INCNR immer noch schwelt) endgültig.

Zumindest amerikansiche Investmentbanker, die früher oder später in der einen oder anderen Weise mit der Bewertung dieses Explorers konfrontiert werden, lieben es nicht, mit unüberschaubaren Risiken konfrontiert zu werden, die zudem noch wechselseitig von einander abhängig sind.

Komisch nur, dass all deine Kumpels genau die Vielflalt der Projekte damals bejubelten. Was wird es zu jubeln geben, wenn Namibia nicht klappt?

Ein sehr gutes Projekt wie Namibia, mit überschaubaren Risiken, wird naturgemäß durch Höllenfahrtskommandos in Schurkenstaaten gefährdet und nicht unterstüzt. Negative Korrelationen kann man nur bei einem sehr großen Portfolio rechnen. Aber nicht bei einem Junior-Explorer.

Nicht umsonst habe ich dir empfohlen, dich mit Geldanlagen zu beschäftigen, die deinem Anlegerhorizont entsprechen. Die gleiche Empfehlung gebe natürlich auch allen anderen Leuten, denen aus der Frick-Kohorte (die von Rohstoffraketen reden) und den Anhänger von Buntstiftmalereien (die bärisch divergenten und die bullisch konvergenten).

Mehr als die Rückstellung wg. des Prozesses um die nicht bezahlten Rechnungen war schon im sedar filing(nov.06) nachzulesen war nicht in der Kasse.

Aber man kann sich ja auch Jos Rechnungsweise anschließen: aus 3. mio@ mach ruckzuck 110 mio-und das geht so:die Optionen zu 90 can. cent werden nächstes Jaht eingelöst-kleines handycap an der Stelle: der Kurs muss deutlich über 90 cent liegen, denn nur dann löst jemand diese Option ein.Dann darf von dem aktuell eingenommenen Geld nichts ausgegeben werden.Dürfte schwer fallen, weil schon letzten November gesagt wurde, dass ohne Neues Geld der Betrieb nicht aufrecht erhalten werden kann.(Sedar NOv.06).Diese dann so eingenommenen ca.7 mio.@ sollten reichen, denn den Rest bezahlt Sintez, die ihr übergroßes Interesse an dem Block dadurch bekundet haben, dass sie erst mal eine Verschiebung des Bohrbegins beantragt haben.

Du verwechselst warscheinlich Liquidität mit Aufwendungen. Und der Kostenbegriff ist noch mal etwas anderes. Kosten, gleichzeitig auch Aufwendungen, sind z.B. die Beträge für die Optionsrechte. Aber es sind keine Auszahlungen. Daher belasten sie die Liqudidität nicht.

Und wenn es darum geht, welche Beträge gebraucht werden, dann geht es nur um Auszahlungen, also nicht um Aufwendungen und nicht um Kosten.

Für den Prozess ist eine Rückstellungt gebildet worden. GuV-mäßig ist also dieser Aufwand bereits verkraftet. Liquditätsmäßig war das Geld bereits vor der PP vorhanden. Gleiches gilt für Briefmarken etc.

Natürlich ist der Liquiditätsbedarf mittlerweile ein anderer als in den Seddar-Fillings nachzulesen war. Aber eben darum wurde die PP gemacht. Orientiert an der Liquiditätsplanung, die sich aus dem Projektplan ergibt.

Etwas Spektakuläres vermag ich da nicht zu erkennen, zumal die Firma bereits beim letzten Managementbericht auf eben Solches hingewiesen hat und eben dies auch im Wesen des Explorergeschäftes liegt.

Das war halt der Preis dafür, sich in Nigeria aus einer ungünstigen rechtlichen Situation zu befreien. Das hätte ich genau so gehandhabt. Für die EnerGulf-Aktionäre ist das Canceln dieses Vertrages ein Segen, zumal die Erfahrung gezeigt hat, dass selbst dem Exfreund von OBJ, Gen. T.Y. Danjuma mit Sapetro, die Fußstricke des Vertrages OPL246 genommen haben (Die Sache hängt in der zweiten Instanz).

EnerGulf wird jedenfalls keine Schwierigkeit haben, den Betrag zu zahlen. Vielelicht einigt man sicher aber noch auf einen günstigeren Vergleich.

Heute schreibst Du so: "Für die EnerGulf-Aktionäre ist das Canceln dieses Vertrages ein Segen."

Habe ich übrigens schon im November 2005 gepostet, als mir Clive von Vorbehalten gegenüber 252 erzählte.

Auch dass der Prozess wahrscheinlich verloren geht, ist eine 180 Grad-Drehung von Dir. Als ich näml. vermutetet, dass die Außenstände von Derock verschuldet seien und ENG jetzt als Gesamtschuldner zu Rechenschaft gezogen werden soll, gab es nicht nur von Dir einen empörten Aufschrei.

Nun ja -so eignet Ihr Euch alle spätestens dann, wenn es sich nicht mehr durch Märchen verklären läßt, eine gewisse Tendenz zur Wahrheitsfindung an. Für Investoren ist diese Haltung leider immer etwas zu spät: dann wissen es nämlich alle!

Und FB ich erzähl es Dir jetzt schon mal im Vertrauen: Weder Sintez und schon gar nicht ENG werden in 1711 in 2008 anfangen ,operativ tätig zu werden.Ich setz mal IMO dazu, weil mir das wieder mal der Wind geflüstert hat. Aber bis Okt.08 ist ja noch eine lange Zeit der Vorfreude.genieß sie!!

Ich persönlich habe zwar Chancen für Nigeria gesehen (allerdings in Form einer Unterbeteiligung an INCNR), aber dieses Investment in der ursprünglichen Form von der ersten Stunde an abgelehnt. Nicht umsonst wurde ich zunächst als Basher der Aktie etikettiert.

Der Rest deines Eintrages ist mir - auch im Vertrauen gesagt - obwohl du dich mit deinen Spekulationen bisher als guter Kontraindikator erwiesen hast. Das hat mir aber nicht der Wind geflüstert. Das habe ich selbst fest gestellt.

"Ich persönlich habe zwar Chancen für Nigeria gesehen (allerdings in Form einer Unterbeteiligung an INCNR), aber dieses Investment in der ursprünglichen Form von der ersten Stunde an abgelehnt."

In dienem Blog hattest du immer wieder betont, dass eben diese Unterbeteiligung (unnamed Canadian investor) wahrscheinlich und gut sei. lol

Du änderst deine Meinung gerade, wie es dir passt.

Die INCNR-Unterbeteiligung ist was ganz anderes, da bei ihr keine Signaturprämie anfällt und auch die Haftungsrisiken anders vereilt sind. Schon früher habe ich geschrieben, dass eine Wertung dieser Geschichte vom gebotenen "Paket" abhängt.

Dieses Posting: versenden | melden | drucken | Antwort schreiben

Ich denke auch, der Markt will Nigeria. Und dass Jeff Greenblum aufgrund dieses JV jetzt beim Präsidenten ein- und ausgeht wird für zusätzliche Phantasie sorgen.

wer aus 50.000 Dollar Mietkosten 1,5 Mio macht, dem ist eigentlich nicht zu helfen.

Aber ich helf Dir trotzdem, denn der Wind scheitert ja irgendwie bei Dir.

Kann natürlich auch die letzten Jahre in deinem Dorf windstill gwesen sein.

"Aber man kann sich ja auch Jos Rechnungsweise anschließen: aus 3. mio@ mach ruckzuck 110 mio"

Wenn man rechnen könnte und vor allem nachrechnen wollte, könntest sogar Du das irgendwann schaffen.

erstens wirfst Du hier munter die Währungen durcheinander.

Mit 3 Mio meinst Du sicherlich Euro. (klingt weniger deswegen nimmst du andieser Stelle sicher diese Währung)

Erlöst worden sind aus dem PP 7 Mio Aktien x o,7 can Dollar.

Ich hoffe Du hast bei der Umrechnung in Euro wenigstens nicht wieder daneben gelegen.

Vertrauen wir Dir einfach mal. lol

Nehmen wir diese 5 Mio can Dollar und nehmen Sie als die 10% den ja Energulf auch nur als Anteil am Block hat, dann sind es bei 100% immerhin 50 Mio can Dollar.

Nun Santi, auch wenn es offshore ist (900m wassertiefe)

30 Mio € oder 40 Mio US Dollar reichen fürs Bohren.

das gleich kannst Du wenn Du willst (also eher nicht) mit den Optionen zu 0,9 nachvollziehen.

Du kommst dann auf 11,2 Mio can Dollar als 10 % Anteil.

Und wieviel sind jetzt 100%, wenn 10% = 11 Mio???

Das Du natürlich weisst, das der Kurs nächstes Jahr nicht über 0,9 can dollar steht, das ist ja ungefähr so klar wie:

Namibia weg war,

das PP nicht genehmigt wird,

niemals 4 Mio Aktien loszuwerden sind (7 Mio waren es santi)