Fannie Mae - Chance auf Verdreifachung bis Juli

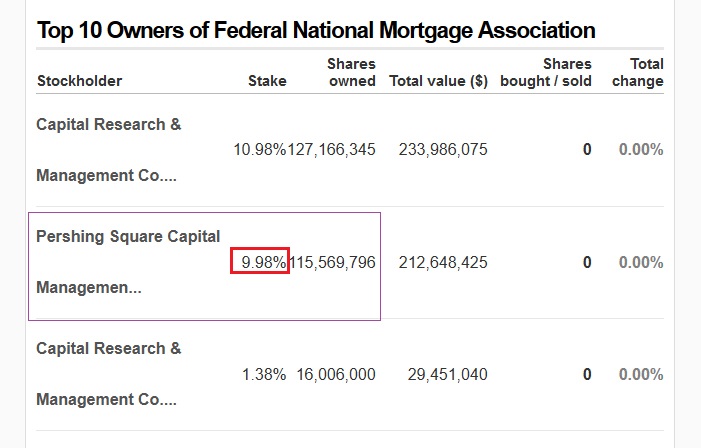

Der Hedgefonds Pershing Square Capital von Bill Ackman hält knapp 10 % der Fannie-Mae Stammaktien (FNMA).

https://money.cnn.com/quote/shareholders/...amp;subView=institutional

Das deutet darauf hin, dass Ackman auch bei den Stammaktien gute Gewinnchancen sieht.

Angehängte Grafik:

hc_3877.jpg (verkleinert auf 72%)

hc_3877.jpg (verkleinert auf 72%)

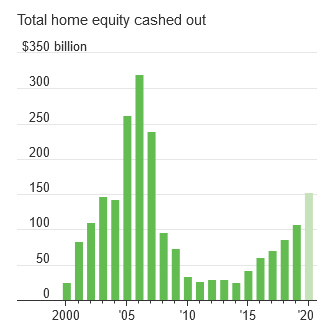

https://www.wsj.com/articles/...el-since-financial-crisis-11615458602

Cash-Out Refinancings Hit Highest Level Since Financial Crisis

Americans extracted more cash from their homes through cash-out refinancings in 2020 than in any year since the financial crisis.

U.S. homeowners cashed out $152.7 billion in home equity last year, a 42% increase from 2019 and the most since 2007, according to mortgage-finance giant Freddie Mac . It was a blockbuster year for mortgage originations in general as well: Lenders churned out more mortgages than ever in 2020, fueled by about $2.8 trillion in refis, according to mortgage-data firm Black Knight Inc.

Some borrowers viewed cash-out refis as a way to cushion themselves against an uncertain economy last year. Others wanted to build and redecorate, and being stuck at home gave them the time to do the paperwork. Homeowners also had more equity available to tap: Though home prices tend to fall during economic downturns, they jumped during the Covid-19 recession.

“The support coming from home equity is unparalleled in helping smooth out the degradations from Covid,” said Susan Wachter, an economist and professor at the University of Pennsylvania. “For those who are in the position to refinance, it’s a major source of support.”...

---------------

Die den Demokraten nahestehende Susan Wachter...

https://en.wikipedia.org/wiki/Susan_M._Wachter

... ist übrigens als Nachfolgerin für Mark Calabria im Gespräch. Calabria (libertärer Republikaner) ist der von Trump im April 2019 eingesetzte FHFA-Zwangsverwalter von Fannie und Freddie.

https://www.politico.com/story/2019/04/04/...finance-overhaul-1322955

Angehängte Grafik:

hc_3878.jpg

hc_3878.jpg

Mit den beiden Geschäftsmodellen der beiden FF's habe ich mich bislang nicht beschäftigt.

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: Fannie Mae Federal Nati |

----------------

Vielleicht sollte man den Amis mal empfehlen, Kaninchen zu züchten und sich damit gegen die wirtschaftlichen Belastungen zu wappnen statt sich weiter über ihre Buden ( möglicherweise ( wahrscheinlich ) schon hoch versschuldeten) zu finanzieren.

Die USA leben nur durch immer höhere Verschuldungen. Persönlich bin ich in einer anderen Generation aufgewachsen, heute gilt anscheinend: Schulden "Scheiss egal ", je höher, desto besser. Zu meiner Verwunderung, das meine ich wirklisch so, scheint dieses System durchaus lebensfähig zu sein.

Möchte aber nicht weiter vom Thema der beiden FF's ablenken.

Viel Erfolg bei der Spekulation!

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: Fannie Mae Federal Nati |

Autor Tim Pagliara ist Chef des Hedgefonds Capwealth Capital, der viele Aktien und JPS von Fannie und Freddie hält.

https://www.capwealthgroup.com/our-team/timothy-j-pagliara

In seinem neuen Buch, das gerade in USA rausgekommen ist, beschreibt Pagliara, wie die US-Regierung Fannie und Freddie 2008 "geraubt" haben. Es sei die "größte Nationalisierung" in der Geschichte der USA.

----------------------

Wie dieser Raub und Betrug im Detail vor sich ging, hab ich heute - ohne Lektüre dieses Buches - in einem älteren Fannie-Mae-Thread bei Ariva detailliert beschrieben:

https://www.ariva.de/forum/...ohne-ende-370497?page=1610#jumppos40252

.

Angehängte Grafik:

41y63wjf3ul.jpg

41y63wjf3ul.jpg

(GSEs = Fannie + Freddie)

Mnemonic

03/11/21

Funny that everyone pushes for loading up on trash loans until the economy tanks, then they blame us for taking on too much risk.

If they don't want another crisis then they should deal with it. Can't have their fucken' cake and eat it, too.

Der Markt scheint momentan keinerlei Hinweise zu geben. Wenig Aktivität und keinerlei Zeichen. Aber -

Sehr spannende Geschichte hier. Nochmals Danke an AL. Selbst wenn es nicht aufgeht, endlich mal wieder etwas Spannung, basierend auf interessanten Gedanken und viel Intel.

Angehängte Grafik:

b8953f94-b4f8-4f86-8158-66f6eefa642d.png (verkleinert auf 68%)

b8953f94-b4f8-4f86-8158-66f6eefa642d.png (verkleinert auf 68%)

Wenn man die Charts genauer betrachtest, ist erkennbar, dass bei wichtigen Entscheidungen (Gerichtsterminen usw.), die Hoffnung auf eine baldige "Freilassung" aus der Zwangsverwaltung gaben, in sehr kurzer Zeit enorme Kurssprünge vollzogen wurden (blaue Kästen im Fannie-Mae-Chart unten).

Es ist ebenfalls erkennbar, dass im Vorfeld der beiden starken Aufwärtskerzen keinerlei vorwegnehmende "Aktivität" (d.h. im Vorfeld kaufende Anleger) zu sehen waren. In beiden Fällen sackte der Kurs vorher sogar ab.

Bezogen auf heute bedeutet dies:

1. Die Kurse sind zwar unten, aber das das ist nicht zwingend ein Indikator dafür, dass die Wette nicht aufgeht.

2. Wenn es in der Vergangenheit keine Frühindikatoren im Chart gab, warum sollten sie dann diesmal kommen?

Tatsache ist, dass vielen Anlegern die Sache einfach zu komplex ist. Es spielt die große Politik mit rein, und es geht um komplizierte verwaltungsrechtliche Klagen und Verfassungsklagen vor Scotus, die nur damit vertrauten Juristen bis in allen Details verständlich sind. In dieser Gemengelage sind Prognosen (für Nichtjuristen) sehr schwierig, Joe Kleinanleger ist überfordert. Es gab ja auch seit geschlagenen 12,5 Jahren keinerlei Fortschritt....

Ein weiterer Faktor ist, dass viele Amis ihrer Regierung nicht trauen. Das Verhältnis der Amis zu ihrem Staat ist deutlich kritischer als das Verhältnis der Deutschen zum deutschen Staat.

Die US-Regierung hat die Fannie-Anleger 2008 "beschissen", warum sollte sich dies nicht wiederholen? Weiterhin war bislang zu erkennen, dass die bisherigen Gerichte, die sich mit dem Fall befassten, einen "Bias" hatten - d.h. sie betrieben (mit einer Ausnahme im 5th Circuit en banc, der letzten Instanz vor Scotus) Rechtsbeugung zugunsten der beklagten Regierung.

Der Grund für die versuchte Rechtsbeugung liegt auf der Hand: Es geht immerhin um 310 Milliarden $ Streitwert, und die US-Regierung muss, wenn sie verliert, bis zu 120 Mrd. $ an Fannie/Freddie zurückerstatten. Außerdem verliert die US-Regierung bei einer Niederlage ihre liebgewonnen Melkkühe Fannie und Freddie, denen sie in der "Gefangenschaft" seit 2013 jährlich straflos 20 Mrd. Gewinn wegnehmen bzw. "rauben" konnte, der in die Staatskasse floss. Eine solche Melkkuh schlachten Richter, die von der Regierung besoldet werden, nicht gern.

----------------------

Aktuell ist die Ausganglage allerdings deutlich besser, weil es nun eine konkrete - und recht hohe - Chance auf Freilassung nach der Scotus-Entscheidung gibt. Scotus ist das höchste Gericht in USA, es gibt keine höhere Instanz mehr, an die der Fall noch verwiesen werden könnte. Eine Entscheidung MUSS daher nun fallen.

Jahres-Chart von FNMA:

Angehängte Grafik:

hujsdrtt.gif (verkleinert auf 88%)

hujsdrtt.gif (verkleinert auf 88%)

wie kann die Geschichte schlimmstenfalls ausgehen? Also der Vgl findet nicht statt und das Urteil des Richters fällt auch negativ aus?

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Fannie Mae Federal Nati |

Außerdem darf die US-Regierung seit 2019 den Net-Worth-Sweep (jene 20 Mrd. $ Gewinn pro Jahr) nicht mehr in die eigenen Tasche stecken. Das Geld wird jetzt dazu verwendet, um das Eigenkapital (EK) von Fannie und Freddie auf den Sollwert zu bringen.

Wie hoch dieser EK-Sollwert ist, ist strittig. Der aktuelle Zwangsverwalter Mark Calabria, der als liberärer Rechter ein Freund der US-Privatbanken ist und FnF feindlich gegenübersteht (mit ihm hat Trump den "Bock zum Gärnter" gemacht, denn Calabria will das Geschäftsvolumen von FnF reduzieren, damit seine Privatbanken mehr vom Hypo-Kuchen erhalten), legt für EK-Anforderungen von FnF die strengen Basel III-Kriterien zugrunde. Calabria verlangt 240 Mrd. EK.

Andere Insider, z. B. der ex-Finanzchef von Fannie, Tim Howard, hält 150 Mrd. EK für völlig ausreichend, weil FnF ja Finanzdienstleister sind (siehe # 50, vierter Absatz) und keine Banken.

Aktuell liegt das kombinierte EK von FnF bei 40 Mrd. $. Wegen Streichung des NWS steigt es ab jetzt um jährlich 20 Mrd.

Würde man 240 Mrd. EK gemäß von Calabria veranschlagen, würde es noch 10 Jahre dauern, bis FnF aus eigener Kraft das nötige EK erwirtschaftet haben. Dann könnten sie ohne fremde Hilfe aus der Zwangsverwaltung entlassen werden.

Gemäß der Howard-Regel von 150 Mrd. würden ca. 7,5 Jahre ins Land gehen.

Diese Szenarien werden als langsame Rekapitalierung (slow recap) bezeichnet.

Die US-Regierung hat vom Verschleppen der Zwangsverwaltung aber keine konkreten finanziellen Vorteile mehr, weil die 20 Mrd. ja nun nicht mehr in die Staatskasse fließen, sondern in den EK-Aufbau. Zudem droht ihr ein "Arschtritt" durch Scotus.

Weiterhin ist im Prinzip Eile beim Recap geboten, weil wegen der Corona-Pandemie viele Hypotheken faul werden können. Bislang hat die Regierung Moratorien für säumige Schuldner erlassen, die aber irgendwann nicht mehr verlängert werden.

Daher besteht seitens der US-Regierung ein gesteigertes Interesse, die EK-Decke von FnF möglichst bald auf den Sollwert zu bringen, sonst muss sie selber (bzw. "der Steuerzahler") die Zeche für die erneut faul werdenden Hypotheken von FnF zahlen.

Die Alternative zum slow recap ist der "fast recap". Damit sind FnF schneller für etwaige kommende Immo-Krisen gewappnet.

Fast recap bedeutet im Klartext: Kapitalerhöhung (KE) mit Investoren von außen, die junge Aktien zeichnen. Für die Altaktionäre ist das nachtteilig, weil eine KE zur (womöglich starken) Kursverwässerung führt. Ein slow recap wäre zwar nicht verwässernd, aber dann dauert es noch zig Jahre bis zur Freilassung...

Eine solche KE ist in der 4. Vereinbarung vom 14. Januar 2021, die der scheidende Trump-Finanzminister Mnuchin und Calabria formulierten, bereits angeführt und wird mit 2 x 70 Mrd. $ beziffert.

------------------------

Eine Kapitalerhöhung ist rechtlich aber nur möglich, wenn zuvor oder gleichzeitig die "Freilassung" aus der Zwangsverwaltung vollzogen wird. Hinzu kommt, dass kein Investor, der noch bei Sinnen ist, junge Aktien von Firmen zeichnen würde, bei denen noch ein "feindlich" eingestellter Zwangsverwalter (Calabria) "den Daumen drauf hat".

Die SCOTUS-Klage der Collins-Kläger zielt übrigens auch darauf ab, dass der FHFA-Direktor künftig ohne schwerwiegenden Grund entlassen werden kann, wie es bislang der Fall ist. Biden könnte Calabria dann durch einen kooperativeren Demokraten ersetzen.

So wie ich die Sache sehe, ist "Freilassung, baldige KE + fast recap" das bevorzugte Szenario der Biden-Administration. Darauf deuten auch viele Publikation aus der letzten Zeit hin.

Scotus würde bei einem Sieg der Kläger zusätzlich die Weichen in Richtung Freilassung stellen. Denn wenn der Regierungskredit (SPS) aus 2008 als komplett abgezahlt derklariert wird, gibt es keinen vernünftigen Grund (außer dem EK-Mangel) mehr, FnF weiterhin unter Zwangsverwaltung zu halten.

Dafür (auf Sicht von einigen Monaten) ist es sogar gut, dass es die Preisblase gibt.

Die Frage ist noch: Was passiert mit den Senior die der Staat hät?

Wenn die SPS von SCOTUS (bei der Entscheidung im Mai/Juni) als abgezahlt deklariert werden, weil die Regierung über den Net Worth Sweep ja bereits 310 Mrd. $ erhalten hat, dann werden die SPS in der Bilanz von FnF gelöscht. Die 310 Mrd. $ sind mehr als die Summe aus 190 Mrd. $ Grundschuld und der seit 2008 kumuliert angefallene 10-%-Dividende. Es gibt daher eine Überzahlung, die je nach Rechtsauslegung mit 29,5 Mrd. $ und 120 Mrd. beziffert wird. Diese Überzahlung werden FnF vermutlich als Steuergutschrift zurückerstattet.

In den Rettungsvereinbarungen von 2008 wurde ausdrücklich festgelegt, dass FnF die SPS jederzeit zurückkaufen können, und dass die SPS danach als nicht mehr existent betrachtet werden, die Regierung danach also keinerlei Ansprüche (wie Div-Zahlungen) aus den SPS mehr hat. Hier ist seitens SCOTUS also nicht einmal "guter Wille" gefragt. Das Prozederere der Ausbuchung entspricht den Vertragsbedingungen von 2008. Allerdings wurden diese Bedingungen 2012 mit dem 3. Amendment, das den NWS einführte, modifiziert. Die Collins-Kläger klagen darauf, dass das 3. Amendment als rechtlich unzulässig und damit als nichtig deklariert wird.

------------------

Die einzigen Firmenanleihen von FnF, die dann dem Wegfall der SPS noch auf dem Markt sind, sind die Junior Preferred Shares (JPS). Die JPS erhalten seit 2008, als die SPS eingeführt wurden, keine Dividende mehr. ("Junior" bedeutet nachrangig.)

Werden die SPS gestrichen, rücken die JPS jedoch wieder an die erste Stelle und sollten ab dann auch wieder eine Dividende (meist um 4,4 %) erhalten - evtl. sogar rückwirkend ab 2013.

New stimulus includes mortgage, rent help but no eviction moratorium extension

The stimulus checks might be the most high-profile piece of the American Rescue Plan Act President Joe Biden signed into law on Thursday, but the $1.9 trillion package also has aid aimed at keeping people in their homes.

It includes $27.4 billion in emergency rental assistance, $21.55 billion of which will be distributed to through the U.S. Department of the Treasury in a manner similar to the previous round of rental assistance passed by Congress in December....

About $10 billion is set to help homeowners avoid foreclosure through a Homeowner Assistance Fund, which will also be administered by the Treasury.

Kody Glazer, legal director for the Florida Housing Coalition, compared that to the Hardest Hit fund established by the Obama Administration to help financially strapped homeowners during the Great Recession....

----------------------------

Gary E. Hindes, Chef des Hedgefonds "The Delaware Bay Company", rechnet damit, dass die Collins-Kläger die APA-Klage gewinnen, ihre

Verfassungsklage hingegen von Scotus abgewiesen wird.

Das würde bedeuten, dass der Fall nach SCOTUS an das nächstuntere Gericht in Texas zurückverwiesen wird, wo dann der SPS-Kredit (entsprechend der Vorentscheidung) für abgezahlt deklariert werden dürfte. Bei einem Sieg in der Verfassungsklage hätte dies bereits unmittelbar nach Scotus festgestanden.

Falls die Collins-Kläger nicht durchkommen sollten, bringen laut Hindes spätestens die beiden nächsten Klagen - Fairholmes gegen FHFA sowie Fairholmes gegen USA - die endgültige Entscheidung. Das könnte sich dann aber gerichtlich noch bis 2022 hinziehen.

http://delawarebayllc.com/images/Time_for_a_fresh_look_2.pdf

Collins v. Mnuchin

I list this case first only because a decision is pending from the Supreme Court. Originally filed in Texas, this case was argued before the justices on December 9th of last year and a ruling is expected at any time between now and June 30th. Without getting into too much detail, the shareholders are expected to lose their bid to have the Net Worth Sweep (“NWS”) declared unconstitutional but are expected to win what is called the “APA claim”, which would send the case back down to the trial judge for a “do-over” (in other words, they tell the judge he was wrong on the law in dismissing the case, so now hear it on the facts). But in many respects, it really doesn’t matter what SCOTUS decides in the Collins case because it is the next one which provides the fastest path to a shareholder win.

Fairholme Funds v. FHFA

The procedural shenanigans now in the rear-view mirror, this case is on the front burner. Like Collins, it was initially dismissed by the trial court (Judge Royce Lamberth of the D.C. District). Also, like Collins, he was overruled by the appeals court and ordered to hold a trial. (It later came out that the government had lied to him in its initial pleadings.) Motions for summary judgement are due on October 15 and November 19 of this year, with a trial date (if necessary) set for May 16 of next year. If successful – again, the evidence of the government’s misconduct is overwhelming – shareholders would be entitled to par value plus interest (at approximately six percent) dating back to the imposition of the Net Worth Sweep in 2012.

Fairholme Funds v. the United States

This case is in the U.S. Court of Federal Claims and once again, the shareholders have successfully fought off a motion to dismiss (although the government is appealing). The claim asserts that the imposition of the NWS was a “taking” of private property without compensation. Final briefing on the government’s motion is due at the end of March, after which a date will be set for oral argument. Expect a decision in late fall. Presuming the shareholders continue to prevail, a trial would most likely begin (if not circumvented by a motion for summary judgement) a year thereafter. Like the case in Judge Lamberth’s court, shareholders would be entitled to interest going back to August of 2012.

Bottom line: The longer this goes on the more we make [A.L. in Form von Zinsnachzahlungen auf die JPS] (and the more it will cost the government). Which is why I believe the new Administration will realize that the TINA rule applies here. Fingers crossed for an administrative solution by year-end.

Gary E. Hindes

The Delaware Bay Company

March 9, 2021

Diese belaufen sich bei den meisten JPS (es gibt 39 unterschiedliche Serien, 15 von Fannie Mae und 24 von Freddie Mac) auf rund 4,4 % p.a. (ab 2010), bezogen auf den Nominalwert von meist 25 Dollar.

D. h. die meisten JPS werden während der Wartezeit mit 1,10 Dollar pro Jahr verzinst. Fällt das Urteil durch Fairholmes erst 2022, müssen für zehn Jahre Zinsen nachgezahlt werden. Das allein entspricht 11 Dollar Zinsnachzahlung pro JPS.

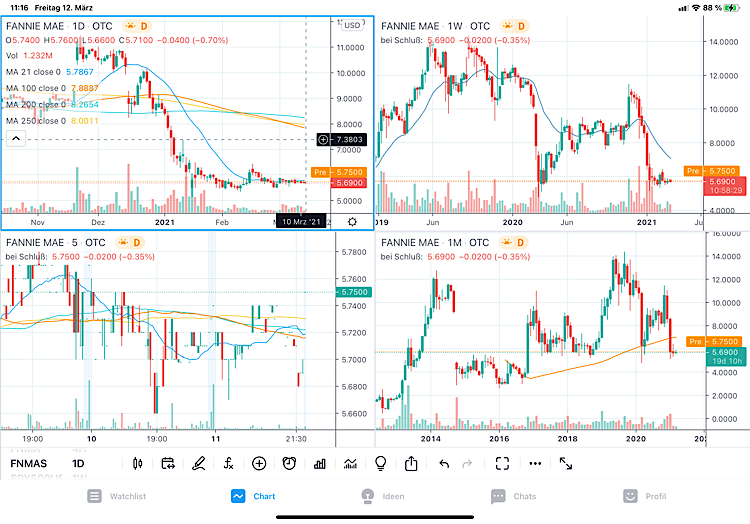

Die JPS werden zurzeit deutlich günstiger als allein diese Zinsnachzahlung gehandelt:

Die drei liquidesten JPS kosten aktuell (Schlusskurs Freitag):

FNMAS - 5,67 $ (Fannie)

FNMAT - 4,83 $ (Fannie)

FMCKJ - 5,20 $ (Freddie)

Die 11 Dollar Zinsnachzahlung kommt auf den (möglicherweise in bar ausgezahlten) Nennwert von 25 Dollar noch obendrauf.

Ziehen sich die Prozesse bis 2022 hin, würden die JPS-Aktionäre somit (Rückzahlung plus Verzinsung) bestenfalls (d.h. ohne "Haircut") 36 Dollar für jedes der o. g. JPS erhalten.

Das wäre für FNMAT mehr als das Siebenfache des jetzigen Kurses.

-----------------------

Mit so viel Druck im Rücken ist es sehr wahrscheinlich, dass die US-Regierung diese Prozesse gar nicht erst abwartet und bereits im Vorfeld einen Vergleich mit den Klägern schließt - womöglich bereits vor der Collins-Entscheidung durch SCOTUS im Mai/Juni.

2007 lagen die FED-Zinsen bei ca 6%, heute bei 0%. Der Zins für 10-jährige liegt aktuell bei 1,7%. Bei 4,4% für die JPS wäre also ein fairer Kurs mindestens pari, im Zuge einer Freilassungeuphorie wären sogar etwas mehr drin, der Hypomarkt läuft aktuell wir geschmiert und FN macht satte Gewinne.

Selbst ohne Zinsnachzahlung wäre bei FNMAS also ein ver 4-fachung drin.

FN selbst notiert bei ca. 2 USD. Der Kurs vor 2007 lag im Bereich 50-100 USD. Bezieht man eine KE ein, liegen die Chancen hier relativ gesehen aber auch nicht schlecht.