Dann hat es ZOOM (A2PGJ2) gemacht... :-)

Seite 3 von 8 Neuester Beitrag: 22.08.24 19:19 | ||||

| Eröffnet am: | 19.04.19 03:03 | von: ich_einfach_. | Anzahl Beiträge: | 187 |

| Neuester Beitrag: | 22.08.24 19:19 | von: Hühnerbaron | Leser gesamt: | 96.575 |

| Forum: | Börse | Leser heute: | 93 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 8 > | ||||

https://app.handelsblatt.com/technik/it-tk/...echnologie-News_3684670

https://www.finanzen.net/optionsscheine/...ideo-communications/ma0ftk

Maximale angebotene Laufzeit ist derzeit der 21.01.2022 - von Put Optionsscheinen von JP Morgan.

Man muss bei soviel verrückten Investierten damit rechnen, das die Aktie weiterläuft bis es einen wirksamen Impfstoff gibt der auch in entsprechenden Mengen verabreicht wird. Das wird nicht bis März 2021 so sein.

Tesla kann man noch verstehen. Die scheinen ggü. anderen Herstellern wirklich in einigen Dingen voraus zu sein. Solarmodul, Autos, Batterien, Ladestationen = alles aus einer Hand. Sogesehen dann auch Nvidia.

Aber dieses Zoom Ding scheint mir technologisch nicht soetwas einzigartiges zu sein. Auf Microsoft Teams wurde bereits hingewiesen. Selbst wenn die jetzt nachhaltig eine hohe Marge verdienen sollten, scheint mir der Börsenwert stark davon gelaufen zu sien. Wenn Corona etwas schrecken verliert, wird sich die Börse den zurückgebliebenen Titeln zuwenden und dann hier hoffentlich Gewinne mitnehmen.

Aber es bleibt als Top Put Kandidat haften.

https://www.bnnbloomberg.ca/video/gordon-reid-discusses-zoom~2045931

Überwindet der Kurs in den folgenden Tagen nachhaltig die obere Begrenzungslinie bei rund 500 Dollar, wäre das ein starkes Kaufsignal. Mittelfristig wäre dann eine dynamische Aufwärtsbewegung bis etwa 620 Dollar möglich."

https://www.deraktionaer.de/artikel/aktien/...e-weiter--20218384.html

The market expects ZM’s revenue to increase 315.4% in the current quarter and 286.0% in the current financial year. The company’s EPS is expected to increase 744.4% in the current quarter, 611.4% in the current fiscal year, and at a rate of 38.46% in the next five years. ZM has shown its profit potential with a profit margin of 17.1%. While some might be skeptical if this growth is temporary, many big organizations are still considering a shift to a permanent work-from-home setup. So, the market for ZM is brimming with opportunities. It has also partnered with Lumen Technologies further strengthening its market share. ZM’s strong fundamentals are reflected in its POWR Ratings. It has a “Buy” rating with an “A” in Trade Grade and Peer Grade, and “B” in Buy & Hold Grade and Industry Rank. Within the Technology – Services industry, it’s ranked #5 out of 53 stocks.

https://stocknews.com/news/...h-profit-tech-cloud-stocks-for-october/

LONDON, Oct. 8, 2020 /PRNewswire/ -- BT today announced it is expanding its multinational customers' choice of cloud-based audio and video collaboration managed services with the addition of Zoom Meetings to its portfolio. It follows the signing of a new carrier agreement between BT and Zoom Video Communications, Inc.

The agreement means BT becomes the first global provider to offer a fully managed Zoom Meetings service featuring a choice of connectivity and integration with its global voice network. The service also includes end-to-end experience monitoring and enhanced security.

Connectivity choices include internet, global SIP, PSTN or MPLS. BT also offers security options such as encrypting communications, protecting customers' user IDs, secure, private and resilient MPLS connectivity, dedicated network gateways and user adoption programmes, which educate users on secure best practice.

https://stocknews.com/news/...-home-stocks-poised-to-climb-into-next/

....Zoom is gearing up for its annual event to be held on October 14, Zoomtopia, to celebrate its users and showcase how video-first unified communications are empowering the workforce. In September end, the company announced a partnership with Lumen Technologies, Inc. which would allow ZM to deliver an enhanced quality experience,...

ZM reported a 355% year-over-year increase in total revenues to $663.5 billion for the second quarter ending July 2021. EPS increased 1050% from the year-ago value to $0.9, surpassing the consensus estimates by 104.4%. The company’s customer base grew 458% year-over-year.

In today’s pandemic struck economy, where working and learning-from-home has become the “new normal,” connecting on Zoom's video-first platform has almost become a necessity.

The market expects the company's revenue to grow 315.3% in the current quarter and 285.90% in the current year. EPS is expected to grow 744% in the current quarter and 611.4% in the current year. Also, the market expects ZM’s EPS to grow at a rate of 38.5% per annum over the next five years. The company’s cash from operations and free cash flow stood at $401.3 million and 1.32 million, respectively. This cash position is sufficient to meet the expected increase in demand."

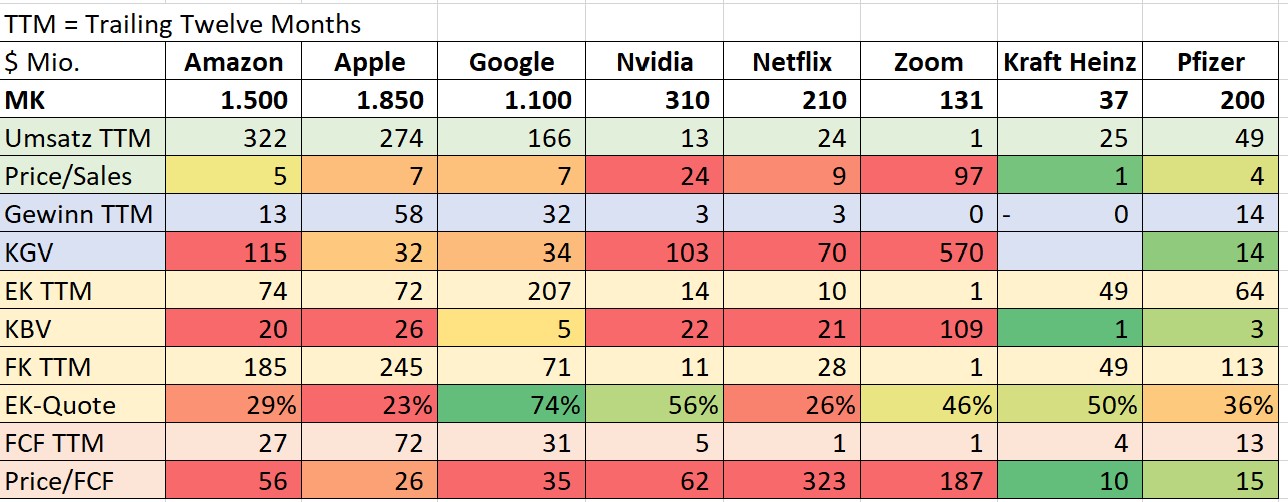

Die Farben habe ich nach Value Kriterien gesetzt. Ein KGV von 10 ist zum Beispiel grün, ab 50 ist es rot. Als Kritik kann man anbringen, dass Wachstumsunternehmen nicht nach klassischen Value-Kriterien bewertet werden können. Ich habe es trotzdem getan ;)

Am krassesten für mich sind Zoom und Netflix. Zoom ist 100x so viel Wert wie der Umsatz der letzten 12 Monate. Auf den Gewinn bezogen ist es 570x so viel wert! Das Wahnsinn. Das erinnert an die Dotcom Blase.

Zu den Kennzahlen. Das KGV sagt aus, wie viele Jahre es dauert, bis das Unternehmen genau so viel Gewinn gemacht hat, wie es aktuell an der Börse wert ist. Amazon muss noch sehr viel wachsen und profitabler werden, um das KGV von 115 auf ein normales Maß von ca. 20 zu bringen. Alternativ ist der Kurs zu hoch und wird korrigieren.

Das KBV beschreibt das Verhältnis von Buchwert (Eigenkapital) zum Börsenwert. Es bietet auf gewisse Art und Weise eine Sicherheit bzw. einen Gegenwert der Aktie. Hier steht Google noch am besten da unter den Techs.

Für mich eine aussagekräftige Kennzahl für Tech- und Value-Unternehmen ist Price/FCF. Es setzt den Free Cash Flow (Operativer Cash Flow - CAPEX (capital expenditures / Investitionen)) ins Verhältnis zum Börsenwert. Oder auch anders gesagt, wie viele Jahre werden benötigt, damit der kumulierte FCF dem Börsenwert entspricht. Durch Wachstum des FCF verringern sich die Jahre natürlich aber als Vergleich, setzten wir den aktuellen FCF an.

Ein Wert von 10 ist gut und ab 20 bis 30 wird es unattraktiv. Hier liegt Apple mit 26 nicht schlecht, allerdings muss da der FCF in den nächsten Jahren weiter wachsen, damit die aktuelle Bewertung attraktiv wird. Kraft Heinz oder Pfizer liegen hier bei 10 und 15, der Klassiker für Value Aktien. Amazon und Nvidia sind mit 56 und 62 nicht attraktiv, bzw. spiegelt der Börsenkurs ein starkes Wachstum in der Zukunft wieder (die Hoffnung darauf). Netflix und Zoom liegen mit über 100 weit außerhalb jeder fundamentalen Attraktivität.

https://valueinvesting2020.blogspot.com/2020/11/...sting-is-dead.html

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Zoom Communications Inc |

Angehängte Grafik:

vergleich.jpg (verkleinert auf 39%)

vergleich.jpg (verkleinert auf 39%)