Merck KGaA

OS

EUR 17:29:06

28.09.07

ABH 0,57

sofort

-- 0,57 ausgeführt

Lg

Anderenfalls hätte ich auch über's Wochenende gehalten.

Meiner Meinung nach gibt es keine wesentlichen Gründe für einen solchen Kursrutsch.

Lg

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

kommende Woche!!!!

Optionen

| Boardmail an "lackilu" |

Wertpapier: Merck KGaA |

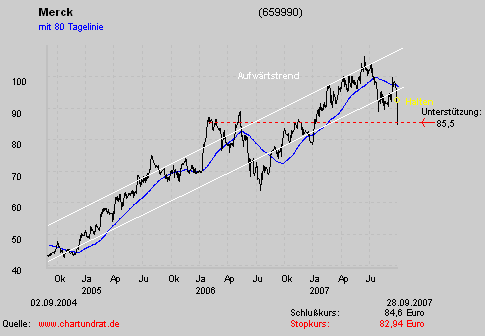

Die Merck Aktie bewegte sich in einem langfristigen Aufwärtstrendkanal. Aus diesem ist sie am 27.09.2007 erneut signifikant d.h. mehr als 3% nach unten ausgebrochen. Dadurch hat sich das Chartbild eindeutig verschlechtert, denn die Gefahr eines Trendwechsels erscheint möglich. Sollte es der Merck Aktie kurzfristig jedoch wieder gelingen in den Aufwärtstrend zu gelangen, so hat dieser weiterhin bestand. Aus diesem Grunde bleibt die Aktie daher unter Beachtung des nächsten Stop-Kurses (siehe Unterstützung) weiterhin nur noch eine Halteposition.

Angehängte Grafik:

659990charta.png

659990charta.png

m.M. nach um einen unbeabsichtigten "Unfall" gehandelt. Das wird umso offen-

sichtlicher, wenn man berücksichtigt, daß die Unterstützung nach unten durch-

brochen wurde, als sei sie nicht vorhanden gewesen. Daraus entnehme ich, daß

der Markt hier nicht "umsichtig" gehandelt hat. Der Break muß demnach "zufällig"

erfolgt sein.

In Punkto Break habe ich im August eine zwar teure, aber sehr lehrreiche Lektion

erhalten, als am 16.08. der Kurs in einem katastrophalen Sell-Off, wie es ihn bis dahin noch nie gegeben hatte, nach unten geprügelt wurde. Logisch, daß dabei sämtliche Limits und SLs geknackt wurden, wie reife Nüsse. Sämtliche Vorausset-

zungen für einen weiteren, gravierenden Abverkauf waren geschaffen. Die Kursziele standen "Gewehr bei Fuß" und warteten nur noch darauf, erreicht zu werden.

Aber - es kam alles anders. Der Kurs drehte aprupt nach oben und drehte allen

"Technikern" unter Mißachtung aller Regeln eine lange Nase.

Was war geschehen?

Wie man heute weiß, haben die berüchtigten Silbermanipulateure (vier oder

weniger), die fast den gesamten Weltsilbermarkt kontrollieren, zugeschlagen.

Das aber war kein "echter" Sell-Off, der vom Markt getragen war, sondern ein manipulierter. Ähnlich dürfte es mit "zufälligen" Sell-Offs sein: es fehlt ihnen am Marktkonsens, um technische Relevanz zu entwickeln.

Das ist zugegeben meine eigene Theorie, aber ich halte sie für plausibel.

Ob sie zutrifft...wir werden es bald wissen.

Und am 16.8.07 war die US-Immobilienkrise ja auch auf ihrem Höhepunkt, der die Fed einen Tag später veranlasste, die Zinsen stärker als erwartet zu senken.

Warten wir also mal ab, ob sich Merck wieder aufrappelt!

MERCK KGAA - WKN 659990 - Kaufen, Kursziel 91

Die Analysten vom tradersreport würden eine erste spekulative Tradingposition in den Aktien der MERCK KGAA (WKN: 659990 / ISIN: DE0006599905) eingehen.

Die Aktien des Unternehmens wurden in den letzten Tagen massiv abverkauft. Es gab viele Gründe, die für diesen Ausverkauf herhalten mussten. Im Gruppenvergleich sehen wir aber auf dem jetzigen Niveau eine eindeutige Unterbewertung. Der Kursverfall der letzten Tage wurde größtenteils nur durch Verkäufe von Hedgefonds ausgelöst, die das Momentum der Kursbewegung zum Verkauf weiterer Aktien genutzt haben. Wir denken, dass die Kursbewegung von Freitagnachmittag erst der Anfang einer deutlichen Kurskorrektur gewesen sein kann. Das Unternehmen hat zwar viele Schwächen eingestehen müssen, aber auf dem aktuellen Kursniveau liegt ein gutes Tradingpotenzial vor.

Wir würden eine spekulative Tradingposition in den Aktien der MERCK KGAA bis max. 86,00 € aufbauen. Unser erstes Kursziel liegt bei 91,00 € in den nächsten Wochen. Setzen sie sich einen Trailingstop von 2,00 €.

Optionen

| Boardmail an "lackilu" |

Wertpapier: Merck KGaA |

Optionen

| Boardmail an "lackilu" |

Wertpapier: Merck KGaA |

zur Abwechslung wieder. Und die Börsen sind dabei, den Rallyegang einzulegen.

New York (aktiencheck.de AG) - Die Börsenanalysten von J.P. Morgan Securities vergeben für die Aktie von Merck (ISIN DE0006599905/ WKN 659990) nach wie vor das Rating "overweight".

Die Aktie von Merck habe infolge von Bedenken hinsichtlich des Flüssigkristallgeschäfts in der letzten Woche 10 EUR an Wert eingebüßt. Nach Ansicht der Börsenanalysten sei der Kursrückgang zu stark ausgefallen, denn selbst wenn das Flüssigkristallgeschäft völlig außer Acht lasse, wäre die Merck-Aktie auf dem aktuellen Kursniveau fair bewertet. Entsprechend halte man die aktuelle Kursschwäche für eine gute Kaufgelegenheit. Nach den jüngsten Kommentaren des Managements hätten die Analysten ihre Prognosen für das Flüssigkristallgeschäft überarbeitet und würden nun für 2007 bis 2012 mit einer durchschnittlichen jährlichen Umsatzsteigerung von 6% in dem Segment rechnen.

Die EPS-Prognosen der Analysten würden für 2007 und 2008 auf 5,56 EUR bzw. 6,20 EUR lauten. Gemessen am 2007-KGV von 15,6 werde die Aktie mit einem moderaten Aufschlag von 10% gegenüber dem europäischen Pharmasektor gehandelt, allerdings sei das bei Merck zu erwartende jährliche EPS-Wachstum von 11% bis 2012 nahezu doppelt so hoch wie jenes des Sektors. Das Kursziel für die Merck-Aktie werde von bisher 118,00 EUR auf nun 111,00 EUR gesenkt.

Vor diesem Hintergrund stufen die Analysten von J.P. Morgan Securities das Wertpapier von Merck weiterhin mit "overweight" ein. (Analyse vom 04.10.07)

(04.10.2007/ac/a/d)

Trotz der einigen Kurssenkungen der von JP, MOrgan oder Goldman ist da noch genug Luft nach oben drin, meiner Meinung nach..

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von Merck (ISIN DE0006599905/ WKN 659990) unverändert mit "buy" ein, senken aber das Kursziel von 124 auf 109 EUR.

Angesichts der unsicheren Perspektiven des Flüssigkristallgeschäfts ab 2010 und darüber hinaus sinke der Kapitalwert der Division von rund 40,8 auf 25,3 EUR. Die neuen Annahmen würden einem Szenario zugrunde liegen, in dem sich das LCD-Wachstum in 2010 auf 9% abschwäche. Die operativen Margen dürften von derzeit 52% auf 43% sinken. In Q3 dürfte es aber ein solides Momentum gegeben haben.

Auf Grund der neuen Reportingstruktur von Merck (Kern-EPS) habe man die Gewinnerwartungen angepasst. Damit würden die Amortisation von immateriellen Vermögenswerten (vor allem bei der Serono-Übernahme), Restrukturierungs- und Integrationskosten sowie Sondereffekte nicht mehr berücksichtigt. Die EPS-Schätzungen seien für 2007 bis 2009 von 3,93 auf 5,22 EUR bzw. von 4,64 auf 5,86 EUR und von 5,26 auf 6,84 EUR erhöht worden.

Vor diesem Hintergrund bleiben die Analysten der WestLB bei ihrer Kaufempfehlung für die Aktie von Merck. (Analyse vom 08.10.07)

11.10.2007 - Die Analysten von ING sprechen in einer Erstempfehlung eine Kaufempfehlung für Merck aus. Das Kursziel wird bei 110,00 Euro angesetzt.

Den Bereich Biopharmazeutik sehen die Experten als solide und unterbewertet an. Trotz des Drucks im Bereich Flüssigkristall gibt es demnach ein beachtliches Aufwärtspotenzial. Gelobt wird vor allem das Medikament Erbitux.

( js )

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Merck KGaA |

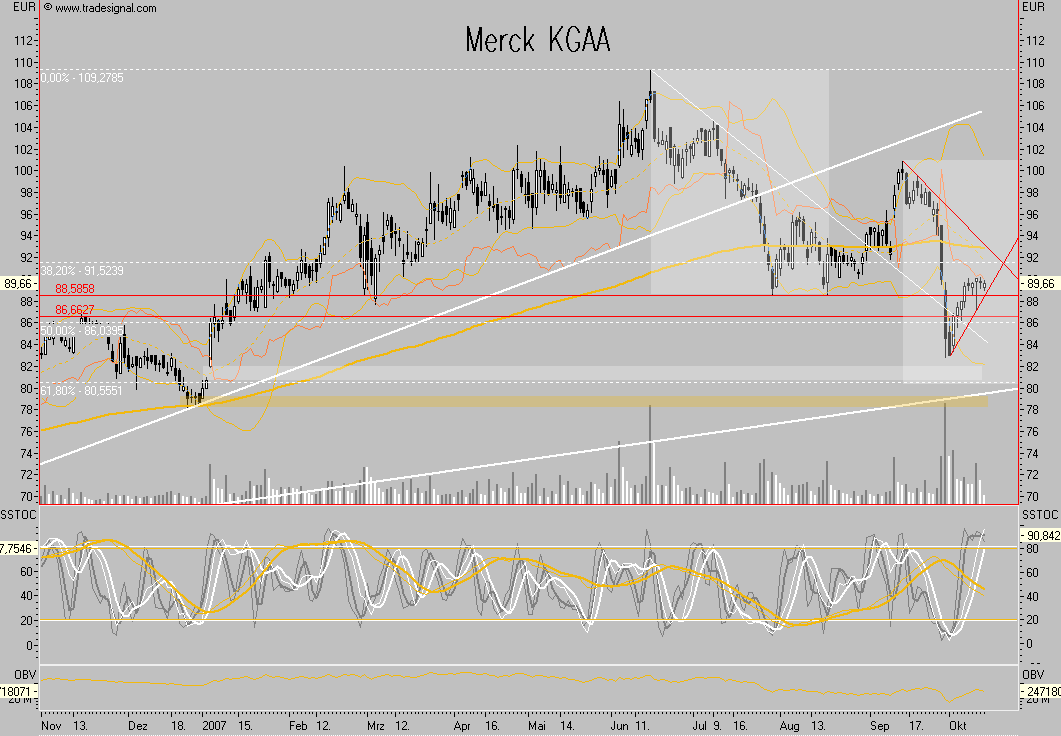

Angehängte Grafik:

2007-10-14_112637.png (verkleinert auf 48%)

2007-10-14_112637.png (verkleinert auf 48%)

DJ S&P hebt Langfristrating Merck KGaA auf "BBB+" (BBB)

Damit sollte sich der Kurs wieder nach oben bewegen, wenn man besser an Geld kommt.

Optionen

| Boardmail an "lackilu" |

Wertpapier: Merck KGaA |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Merck KGaA |

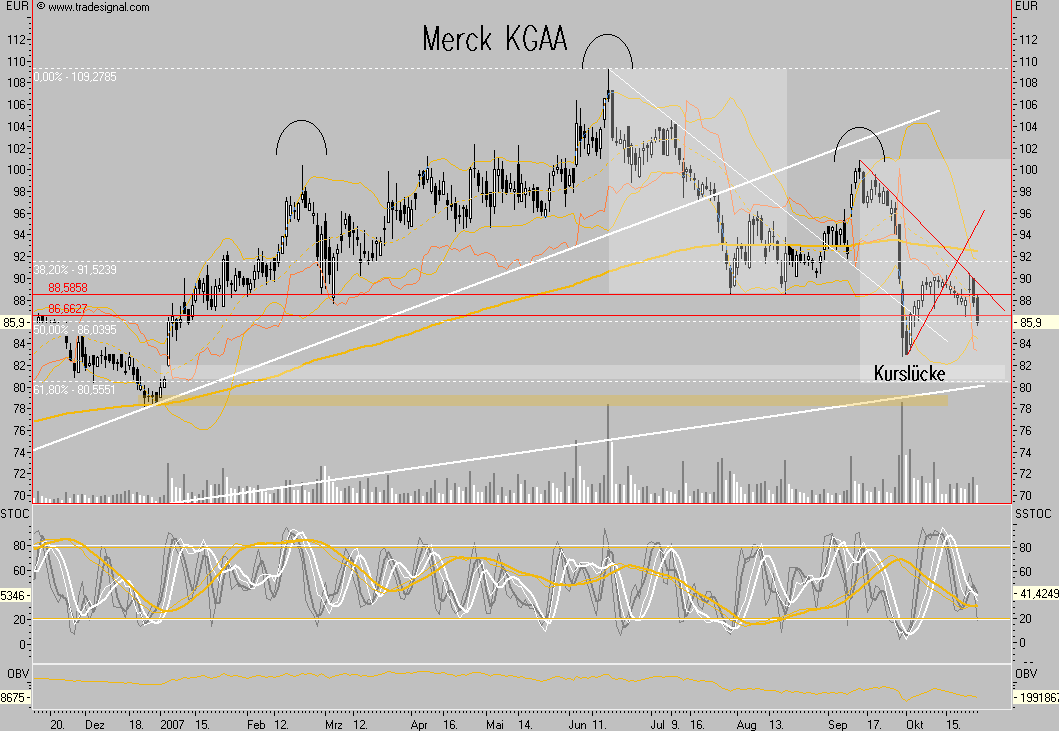

Angehängte Grafik:

2007-10-25_152924.png (verkleinert auf 48%)

2007-10-25_152924.png (verkleinert auf 48%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Merck KGaA |

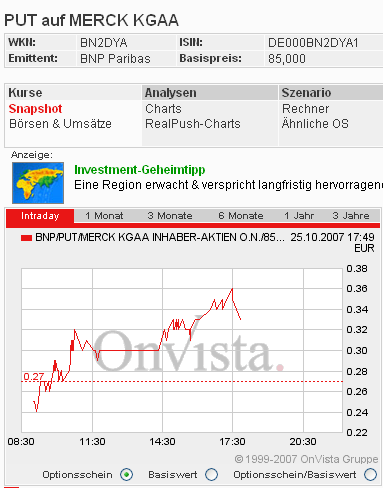

Angehängte Grafik:

2007-10-25_175743.png

2007-10-25_175743.png