Freunde des Silbers

http://www.szdaily.com/content/2014-08/21/content_10043520.htm

""Das Gold des kleinen Mannes hat in Indien in den vergangenen Wochen und Monaten deutlich an Glanz verloren. Wie die Economic Times gestern meldete, ist die Silbernachfrage in Indien während der ersten Monate des neuen Fiskaljahres um ganz 75% eingebrochen und das obwohl der Preis des Edelmetalls im Jahresvergleich um nahezu 4.000 Rand auf im Schnitt 43.000 Rand gesunken sei.

Gut 4.000 Tonnen soll das asiatische Land im vergangenen Fiskaljahr importiert haben, was eine durchschnittliche Einfuhrmenge von rund 330 Tonnen pro Monat bedeutete. Zum Vergleich hierzu seien seit April dieses Jahres monatlich im Schnitt zwischen 70 und 80 Tonnen Silber importiert worden. Experten führen diesen deutlichen Rückgang auf die rückläufige Nachfrage infolge des schwachen Monsuns zurück.""

Philadelphia Fed: Ausblick auf Sicht von 6 Monaten 66,4 nach 58,1 zuvor

Philadelphia Fed: Inventories 8,3 nach 4,8 zuvor

http://www.boerse-go.de/nachricht/...st-die-erwartungen,a3860104.html

und weil alles so schön ist steigt der spx mal eben auf ath.

-------------

alles super hinterm teich, heduda, oder ?

Sollte sie bei dir gerade nicht scheinen, dann hast du Pech wegen Wolken, aber die Sonne scheint!

Die Goldbugs preisen das Metall in allen Farben an, ganz nach dem Motto: wer heute nicht kauft, kommt Morgen zu Spät!

Selbst Banken decken sich ein, die Verkaufszahlen sinken aber wie du Gestern selbst gepostet hast. Was ist wirklich los?

Laut Kurs fällt der Dregg weiter, obwohl alle gesagt haben, das zweite Halbjahr wird besser.

Boden war doch auch angeblich gefunden! Vielleicht war da der Dachboden gemeint und nun suchen wir den Keller!

Nachdem man Basel III aufgeweicht hat ist keine richtige Linie mehr zu erkennen.

Momentan schüttele ich auch nur noch den Kopf.

Russia Boosts Gold Reserves by $400M to Highest Since ’93

http://www.bloomberg.com/news/2014-08-20/...-to-highest-since-93.html

dann sind wir ja schon mal mindestens zu zweit ........wahrscheinlich wird dann als krönung in indien auch noch die hochzeitsaison abgesagt.

Von Ihnen kommen bereits 7 der letzten 20 (oder weniger) positiven Bewertungen für heduda.

( dieser begrenzungsautomatismus geht mir ziemlich auf die nerven )

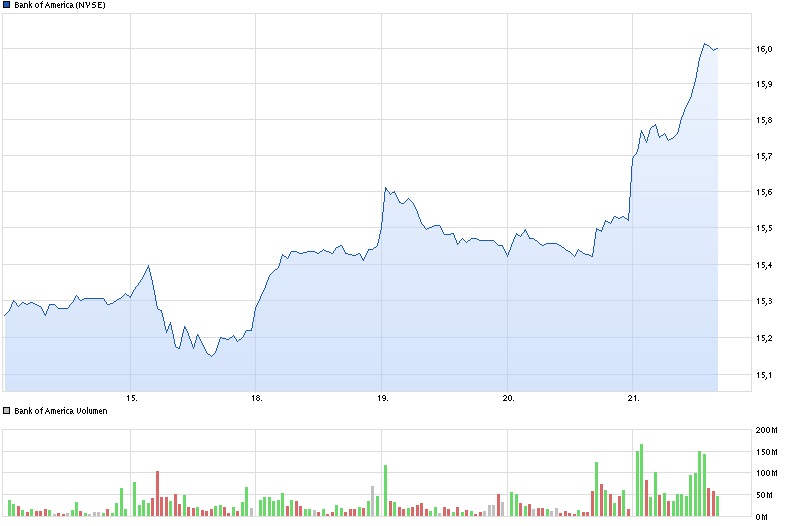

Angehängte Grafik:

chart_week_bankofamerica.png (verkleinert auf 64%)

chart_week_bankofamerica.png (verkleinert auf 64%)

http://www.kitco.com/news/2014-08-21/...llapse-Capital-Economics.html

http://www.kitco.com/news/2014-08-20/template_jimw.htm

Angehängte Grafik:

kitco-gold-1.jpg (verkleinert auf 63%)

kitco-gold-1.jpg (verkleinert auf 63%)

http://armstrongeconomics.com/2014/08/21/death-of-the-dollar/

http://www.zahn-lexikon.com/index.php/g/30-a-z/...gierung-fuer-zaehne

nur 250.000 € begleichen muss........so ein schwachsinn, entweder bei der journallistischen recherche oder in der straftrechtlichen bemessung.

http://www.spiegel.de/karriere/berufsleben/...tarbeiter-a-987314.html

""Der Mitarbeiter eines Krematoriums stibitzt das Zahngold der Toten aus der Asche - insgesamt 31 Kilo. Hätte er es seinem Chef aushändigen müssen? Das Bundesarbeitsgericht sagt ja, der Mann muss womöglich eine Viertelmillion Euro zurückzahlen..""

------------

ich würde auch 300.000 dafür zahlen , hihihi !!

Heute ist das 65 bis höchstens 75%

Zahngold besteht im Durchschnitt aus folgenden Edelmetallen: Gold: ca. 65%, Silber: 10%, Palladium: 5%, Platin: 3%

Möglich sind sowohl weiße als auch gelbe Goldlegierungen mit einem Feingoldgehalt von bis zu 75 Prozent. Das wären dann 18 Karat.

Auf jeden Fall hat der Ofen bei 31 kg ganz schön gequalmt.

Ich dachte immer, dass das Gold mit der Asche ausgehändigt werden muss!

http://www.precious-metal-refining.info/what-is-my-dental-scrap-worth/

Und 31kg davon... Hut ab !!! :-)

aber wie hmk schon sagt : selbst bei 16 karat ein hammerdeal.

deswegen habe ich den bericht über meinen hassliebling fortuna silver mines in word kopiert und stelle ihn hier ein.

( gefällt mir auch nicht , aber inhaltlich kann man diese argumente als investierter nicht verheimlichen ) - leider in englisch

---------------

"" Should Investors Press Their Luck With Fortuna Silver?

Aug. 20, 2014 12:13 PM ET | About: Fortuna Silver Mines (FSM), Includes: AG, FNLPF, PAAS, SLW Subscribers to SA PRO had an early look at this article. Learn more about PRO »

Summary

•§Fortuna Silver has done a good job of expanding production and reducing operating costs, making it one of the more attractive silver mining companies on an AISC basis.

•§Drilling results from Trinidad North continue to support the notion that this is a high-quality expansion opportunity that can extend the useful life of San Jose.

•§Fortuna Silver doesn't look cheap on an NAV basis, but reserve additions from Trinidad North and further capacity expansions could drive more value in the coming year.

Eight months ago I thought Fortuna Silver (NYSE:FSM) was one of the best plays on silver out there in the market, and the performance of the shares has backed up on that idea. Even with a recent pullback of more than 10%, these shares are up almost 90% from late December of 2013 and the comparisons with the likes of Silver Wheaton (NYSE:SLW), Pan American Silver (NASDAQ:PAAS), First Majestic (NYSE:AG), and Fresnillo (OTCPK:FNLPF) aren't even all that close.

So what now? I do like the significant improvements that the company has made in reducing costs - where I thought 20% reductions in cash operating costs were possible, management has delivered 30%. Better still, the company's drilling program at Trinidad North continues to suggest significant reserve expansion and mining potential here. I openly acknowledge that I underestimated management's cost-cutting abilities and may be doing so again, but I think valuation is less compelling today. If you believe that mining stocks can still support historical NAV premiums of 1.5x or more, the shares still offer upside (and on EV/EBITDA as well), but I take a more conservative approach and don't see nearly as much value remaining in these shares today.

Continuing To Grow Production, With Lower Costs

Fortuna Silver reported 50% yoy growth in silver-equivalent production (and 7% sequential growth), with actual silver production up 52%/6% and gold production up 64%/5%. Caylloma production wasn't bad (up 16%/3% on an Ag-equiv basis, with actual silver up 7%/down 2%), but San Jose was the star with 87%/10% Ag-equivalent growth.

Management talked of significant cash cost improvements back in 2013 and they are delivering them (more so than I thought possible). Cash operating costs dropped 30% yoy to $5.15/ounce, with all-in sustaining costs down 21% to $17.41/ounce. Cash costs did rise 8% sequentially (and ASIC were up 5% sequentially), with increases at both mines. With realized prices down about 4% and lower sales (versus production), there were pressures on reported costs that really don't speak to the underlying profitability of the mines. Just as much to the point, Fortuna Silver continues to post very favorable cash operating costs relative to Pan American Silver and First Majestic, with strong relative ASICs as well.""

http://seekingalpha.com/article/...ess-their-luck-with-fortuna-silver

Chuck Hagel Goes Full Fearmonger: "ISIS Poses Greater Threat Than 9/11, Prepare For Everything"

http://www.zerohedge.com/print/493316

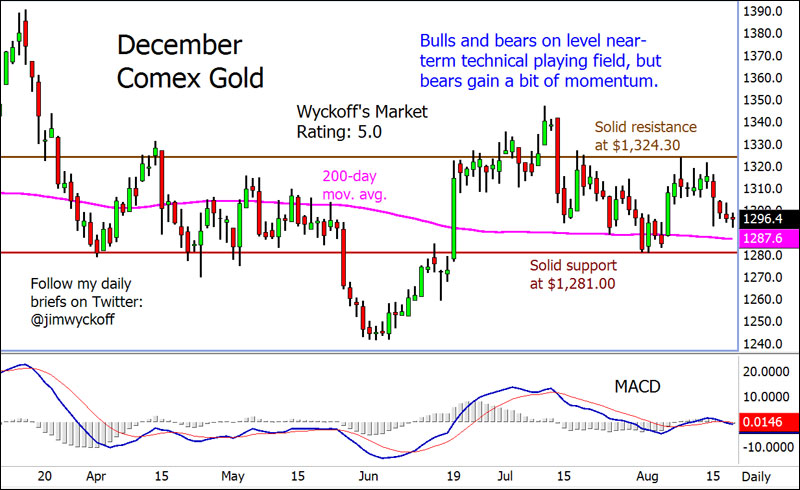

seit dem weihnachtstief entstand ein up-trend, der noch ! intakt ist. zusammen mit dem hoch aus sept. '11 bildet sich ein klares dreieck, wie in kleineren zeiteinheiten immer wieder - im 3 jahres-chart vom ath bis heute sehe ich folgendes bild:

- ct-mäßig war die zeit 8/11-3/12 ein trug - ich weiss aktuell nicht , was gold derzeit so getrieben hatte, weil auch silber zwar mal wieder die weihnachtsglocke bimmeln liess aber im april auch wieder auf dem stand vor 6 monaten war. aber passt nicht ins bild, was sich vor allem die bearish -geprägten investoren à la goldman machen. !! sie hams ja auch wieder schön in den trend gezogen:-(

- der nächste wichtige punkt ist der kreuzwiderstand bei 1260 - wenn der fällt ist bis zum mehrjahrestief 1188 kein luftkissen mehr zu sehen - also achtung.

- bei knapp unter 1300 the river resolves in sea ( dreiecks-auflösung ), entweder in einen strom oder per wasserfall.

- bullen haben eher die 1390 - 1479 im sinn.

Angehängte Grafik:

chart-21082014-2343-gold.png (verkleinert auf 66%)

chart-21082014-2343-gold.png (verkleinert auf 66%)