Osram_mit_AMS_ohne_Apple

Ist zwar noch ein erheblicher Schuldenberg wegen der Übernahme von Coherent da .. 4,x Mrd $)da, aber irgendwie hat deren Übernahme (hieß ja vorher ii-Vi) wesentlich mehr Sinn gemacht, als die Osram-Übernahme bei AMS.

Die haben einen herausragenden CEO (Mattes) und werden noch von den Gründern im Aufsichtsrat begleitet. Bei der letzten Übernahme von Finisair schaffte es ii-vi die Schulden von knapp 2 Mrs $ innerhalb von 3 Jahren abzubauen. Den Coherent-Merger konnten die nicht ablehnen, weil sie extrem gute Verbindungen zu Apple haben und Coherent (also das alte Coherent) jetzt zum Produktions-Ausstatter für Apple und natürlich für alle anderen OLED und Micro-LED Hersteller wird. Im Iphone ist man mit VCSEL Lasern im Face-ID drin (gemeinsam mit Lumentum).

Anderes Business: Optoelektronische Chips für data-server, Cloud etc (1 Drittel) und alle Arten von Wavern und im speziellen die Wafer für SiC und GaAs usw. (1 Drittel)

Also technologisch komplett diversifiziert und trotzdem Brückentechnologien (Eine Technologie profitiert von der anderen)

Aber um wieder die Kurve zu AMS zu bekommen. Ja, könnte Sinn machen, dass man anschließend wieder in AMS geht. Erst werden mal die Schaufeln verkauft und anschließend wird Gold erwirtschaftet ;-)

ich hab mich in ams verdingst weil ich den 8 facher will, anstelle des 4 fachers. cohr ist geil, keine frage, hab ich ja auch mit ausgegraben.

zu Osram:

richtig ist, im moment gibts praktisch nur die alte osram, die schwer am rumkrebsen ist. bruttomarge 30%. alles sprechen von unausgelastetheit der fabriken.

ich geh mal davon aus, es bleibt so wies ist für die 4,7 mrd. umsatz roundabout. basis quasi.

jetzt kommt ams alt (apple sensing 24) und osram microled ins spiel. sagen wir 800 mio umsatz in 2025.

in der ersten runde sollte sich die auslastung wieder erhöhen und die bruttomarge wieder ordentlich steigern lassen, zzgl. zum umsatzanstieg. sprich 2025 5,5 mrd. x sagen wir 38% bruttomarge. hätten wir ein ebit von ca. 800 mio euro.

das wär schon ganz ok.

nächste Stufe Folgejahre und die CHANCE (weiß ja keiner), dass Apple sagen wir auch einmal 100 mio iphones mit Microled bestückt. Was bringt das dann genau? weiß keiner, aber von 4 mrd. bis 8 mrd. kann das alles sein. Die Wertschöpfung liegt jedenfalls in den microled wafern und nicht bei den Panelherstellern. das hat osram schon glaubhaft angedeuted.

Dann hättest du ein sagen wir 10 mrd. buisness mit 20% ebit und dann gehts Richtung 3 stellig.

Cross Selling Angelegenheiten und weitere Cutting Edge Technik wie Apple Glasses, an denen AMS-Osram wohl beteiligt ist, können bei den 10mrd. dabei sein, oder auch nicht.

Warum schreib ich das? Weil ich Spass an der Spekulation habe und ein Puscher bin.

Keine Kaufempfehlung :-)

was mich stört, ist die "Grobkörnigkeit" beim Reporting. Es gibt nur Semiconductor und lamps (wobei bei lamps herkömmliche Lichtquellen wie Gasentladungsröhren, etc gemeint sind, oder?). Man tappt völlig im unklaren, was Umsätze im Sensorbereich oder im LED Bereich sind. Jetzt wollte ich einen Geschäftsbericht von Osram suchen, um ein bisschen sehen zu können, was vom "alten" AMS übrig blieb. aber ich fand keinen Konzernbericht????

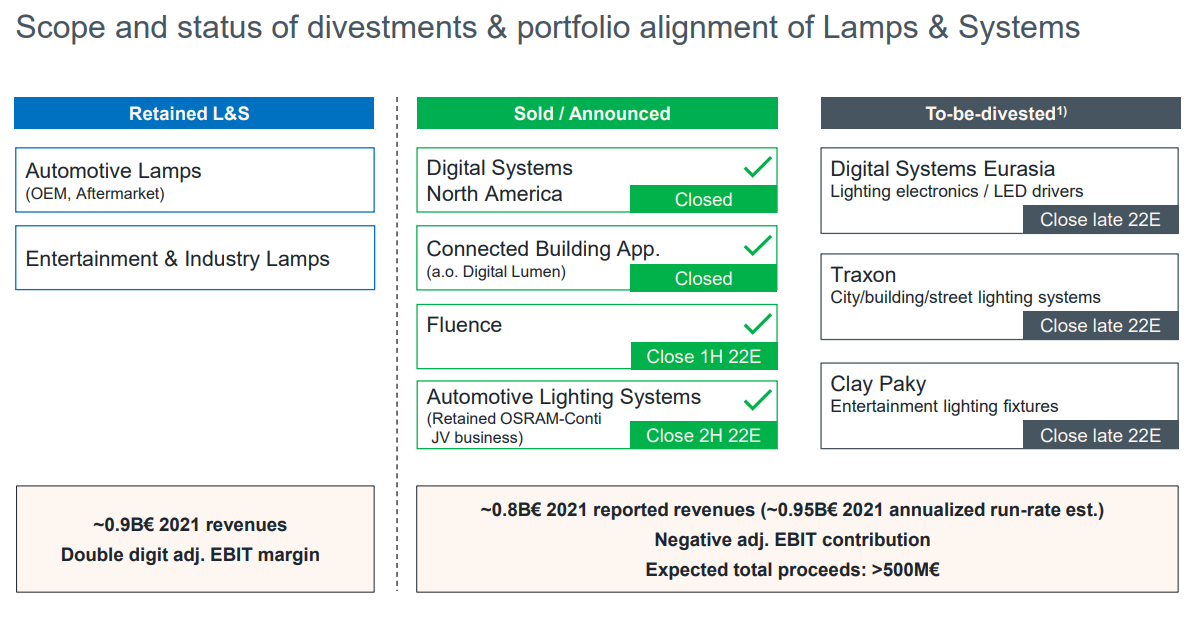

lamps and systems waren in 22 noch 1,6 mrd. umsatz. da ist wohl noch einiges an aufgegebenen umsätzen drin. in q4 wärens 307 mio fortgeführter lamps und systems geschäfte.

Hilft da auch diesesn Schaubild vielleicht?

Angehängte Grafik:

ls.png (verkleinert auf 42%)

ls.png (verkleinert auf 42%)

Ian, zur Leoni-Frage: so kritisch sehe ich das bei AMS nicht, aber als tail risk ist so ein Szenario sicherlich nicht auszuschließen. Zumindest die Bonds von AMS suggerieren kein Extrem-Szenario (https://www.boerse-stuttgart.de/de-de/produkte/...anl-20202025-regs).

Ian, was Du zitiert hast, ist doch wieder symptomatisch für die AMS-Supergau-Kommunikation. Ich zitiere Dich mal „(1) Yole Développement’s micro-LED agressive adoption scenario (units) and 6” wafer volum“ als Basis für den Chart. Heißt also, dass AMS in seinem Investor Day das “agressive scenario“ genommen hat. Wie sieht denn der „base case“ aus und wie der „conservative case“? Ich kann mir nicht vorstellen, dass Yole nur einen aggressive case erstellt hat. Und genau diese Art zu kommunizieren macht es für mich unheimlich schwer, hier langfristig investiert zu sein. Und Jack hat natürlich Recht, dass das Risiko besteht, dass die neue Führungsriege hier erst mal Tabularasa macht zu Beginn.

Jack, Coherent ist sicherlich noch günstig bepreist, aber ist gut begründbar durch den hohen Schuldenberg und die Nachrichten von der Zinsfront. Eine Aixtron war bei über 30 Euro schon fast bis zur Perfektion bepreist mit ca. 6x Umsatz und da habe ich nicht zugekauft, sondern im Gegenteil etwas abgebaut (hatte ich hier vor ein paar Wochen bereits geschrieben). Bei 25 Euro ist es schon wieder interessanter, aber ich werde noch mal die nächsten Zahlen + 2023er Guidance abwarten, um wieder zuzukaufen.

Zur Frage nach der Umsatzverteilung anbei der Auszug aus dem CC: „If you look at the revenue distribution on Page 25, you can see that in 2022, 66% of the gross revenue were driven by its semiconductor segment with the balance coming from Lamps & Systems. From a net market perspective, automotive was the strongest contributor with 41% followed by industrial and medical with 35% and consumer was 24%.“ AMS alt war mE früher fast komplett Consumer (mit Ausnahme ein wenig Medizin), heute ist Consumer nur noch 24%. Sollte man berücksichtigen wenn man multiples ansetzt.

Noch eine generelle Bemerkung mit einem helicopter view: ich habe das Gefühl, dass – ganz egal, welches Unternehmen gerade berichtet hat – quasi fast jedes Unternehmen, das in ähnlichen Märkten unterwegs ist, vernünftig bis gut oder sogar sehr gut berichtet hat. Ob das eine Elmos, Cirrus, STM, Infineon, NXP, Hella, Melexis oder die Qorvos/Skyworks/Broadcoms dieser Welt sind – bei allen waren die Ergebnisse zumindest im Rahmen der Erwartungen, bei vielen sogar drüber und die Kursentwicklungen waren gut. Warum ist/war eigentlich nur AMS DIE große Enttäuschung und so getroffen von der „inventory correction“? Was verpasse ich hier, ist das noch das Ergebnis vom Apple Design Out? Gerade bei AMS hätte man doch durch die PF-Bereinigungen und Synergie-Effekte eine Outperformance erwarten können.

Ansonsten gibt es gleich noch ein Schmankerl für Euch.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Chip-Hersteller sind nicht Sensor-Hersteller, zgg. brauchen Sensor-Hersteller Chips, und einige der aufgeführten Unternehmen entwickeln ebenfalls Sensoren aber nicht als Hauptgeschäft aber als „total unit for end products“ AMS/Os ist aber vorwiegend ein Sensor-Hersteller als Einzelkomponente. Mit Osram ist es nun Möglich spezifische integrationen von Sensorik in Displays zu entwickeln und ebenfalls stärker zum „total unit for end products“ zu werden.

Optionen

| Boardmail an "stonedge" |

Wertpapier: ams-Osram AG |

Einfacher ausgedrückt..

Ist der Architekt gleichzeitig ein Baustoff hersteller? “nein”

Würdest du…

In ein Unternehmen dass seine Stabilität am Markt noch nicht

beweisen konnte, fest in deine

Zulieferkette einbauen? “nein”

Optionen

| Boardmail an "stonedge" |

Wertpapier: ams-Osram AG |

https://www.semianalysis.com/p/...urce=profile&utm_medium=reader2

und zu meiner Anmerkung bez. Reporting.

Ja, die Zahlen semiconductor und lamp&systems kannte ich. aber es ist doch eine black box. wenn sie im reporting wenigstens semiconductor in illumination und sensing aufspalten würden, dann wüsste man ein wenig mehr und könnte halt quartalsweise margen, umsatzentwicklung, etc. vergleichen. die aufteilung nach applikationsfeldern hilft da auch nicht. ich denke ja doch (weiß es aber jetzt auch nicht), dass sich die margen im semiconductor-Bereich schon deutlich unterscheiden, natürlich auch stark beeinflusst von der fab utilisation.

hab jetzt bei infineon und stm bez ihres reporting nachgesehen, die sind auch zurückhaltend (dürfte generell so in der Branche sein), aber zumindest geben sie für ihre paar Reportingsegmente das Ergebnis an. AMS macht nicht mal das, man findet im Geschäftsbericht nur das Ergebnis des Konzerns.

Zum zweiten: einverstanden, dass Quervergleiche zu den genannten STM, IFX, NXPs, etc. sehr schwierig sind. Aber dann darf man diese auch nicht als Bewertungs-Multiples heranziehen, um zu belegen, wie günstig AMS aktuell ist. Das habe ich in den letzten Quartalen sehr oft in den Foren gelesen.

Nihaoma1, richtig, „inventory correction“ betrifft viele, aber dennoch haben es fast alle anderen Wettbewerber geschafft, den Markt nicht zu enttäuschen...ich könnte jetzt hier zig Beispiele nennen, würde mich dann aber dem Vorwurf eines Cherry Pickings aussetzen. Ich belasse es mal mit STM: https://www.reuters.com/technology/...ourth-quarter-sales-2023-01-26/

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Jeder Halbleiterhersteller im Consumerbereich ist/war davon betroffen, STM, IFX, (ich glaub auch NXP aber die kenne ich nicht so) sind automotive/industrie lastig und die waren davon weniger/kaum/gar nicht betroffen. Brauchst von Unterpremstätten nur ein paar 100km zu den Leobnern bei AT&S nachfragen, die haben aktuell komplette Flaute...

Verstehe mich nicht falsch, ich will hier nicht absichtlich nur Negatives finden (halte selber auch keine Position) und ja, die Rahmenbedingungen (inventory correction, Inflation, Ukraine, Covid in China, etc) haben wahrscheinlich alle getroffen, keine Frage!

Mir ging/geht es im Kern doch nur darum, dass AMS bei seinen Zahlen extrem enttäuscht hat und der Kurs um 20% in den Keller ging, während bei fast allen anderen Unternehmen in diesem Bereich die Zahlen neutral, gut bzw. sogar sehr gut aufgenommen wurden. Die Frage, warum das so ist, bleibt mE berechtigt. Vllt auch nur einfach schlecht kommuniziert im Vorfeld und/oder falsche Erwartungen im Markt?

Ein

“sensor maker ams-OSRAM , which dropped 17.3% on a weak first-quarter outlook. “

vergleicht sich mit

“Die Profitabilität lag jedoch deutlich höher als von Experten geschätzt. Das Segmentergebnis stieg auf 1,107 Milliarden Euro nach 1,058 Milliarden Euro im Vorquartal. (...) Für das laufende zweite Quartal rechnet Infineon mit 3,9 Milliarden Euro Umsatz und einer operativen Marge von 25 Prozent – das ist jeweils mehr als am Markt erwartet.“ (Aktie +9,5%)

oder

„European chipmaker STMicroelectronics beat fourth-quarter sales and earnings expectations on Thursday, as strong demand from automotive and industrial customers helped it cope with challenging economic conditions (…) Q4 net revenue $4.42 bln vs forecast $4.32 bln, Q4 diluted EPS $1.32 vs forecast $1.09, Sees 2023 revenue of $16.8-$17.8 bln vs 2022's $16.1 bln, shares in the company, whose clients include iPhone maker Apple (AAPL.O) and electric carmaker Tesla (TSLA.O), jumped as much as 9% to a one-year high of 43.10 “

Von Elmos’ “Umsatz in 2022 steigt um 38,9% auf 447,2 Mio. Euro” (Aktie +10,4% und Melexis’ “Sales for the full year 2022 were 836.2 million EUR, an increase of 30% compared to the previous year.”, Cirrus +7,9% am Tag der Zahlen, etc. will ich nicht sprechen. Gab natürlich auch Q4-Ergebnisse, die keinen starken Anstieg ausgelöst haben.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

also so easy ist es nicht.

ich hab einen osram gb von 2019.

segmentdaten hinsichtlich os und automotiv nur umsätze und ebidta, keine bruttomargen

ich konzentrier mich auf os.

umsätze os

2018. 1725 mio

2019. 1453 mio

ebitda marge

2018 24 !

2019 13

automotiv war immer bissen höherer umsatz, ebitda margen waren 10 % bzw., 6,5%

gesamtbruttomarge, inklusiver defizitärer digital sparte 32,5 % und 29%

in 2022 bruttomarge ams-osram 29%. da nun hauptsächlich hochmargige umsätze ab 24 dazukommen wird auch die konzern bruttomarge stark ansteigen.

in automotiv haben ams ja schon sehr viel margenschwaches geschäft verscheuert.

ams guided auf 4,4 mrd umsatz in 24. und 13% ebit, wenn ich richtig erinnere.

darin enthalten ist nur wenig umsatz vom neuen sensing deal mit apple. da maximal q4. und kaum bis gar keine micorled. in 2025 gibt es definitv einen riesen umsatzsprung, mit großer margenauswirkung.

osram 2019

fe 418

sga 612

ams 2019

fe 261

sga 174

ams orsam

2022

fe 636

sga 608

fe bleibt gleich hoch, sga wurde schon gut eingespart, aber in ingo banks model ist sge korridor im target model 7-9% vom umsatz. das wären bei 4,5 mrd. 405 mio euro.sprich ingo und aldo könnten LOCKER noch 200 mio sga ausgaben frisieren! rechnet damit, dass aldo da gleich mal die säge ansetzt.

jetz steht ein sprung auf, keine ahnung, 50 dollar oder mehr asp an. wtf. holy f..k

Apple is reportedly getting nearer to incorporating microLED shows in its future wearables. The subsequent Apple Watch Extremely, which is purported to go official in 2024, is anticipated to make use of the upgraded show expertise. The Cupertino-based tech large’s whole product vary is now anticipated to transition to microLED shows finally, Bloomberg reporter Mark Gurman advised in a publication emailed to subscribers. Apple may take a whole decade to put in the superior show on its iPhone, iPad, and Mac lineup. This is able to enable the corporate to reduce its reliance on different show suppliers like Samsung Electronics and LG.

Within the newest version of his publication Energy On, Gurman corroborated his earlier claims and mentioned that Apple’s shift to its customized microLED shows will cowl its whole product line after the expertise debuts in Apple Watch Extremely in 2024. From subsequent 12 months onwards, Apple may exchange the present OLED commonplace with microLED expertise in its iPhone, iPad, and Mac items.

Based on Gurman, Apple’s microLED mission, codenamed T159, began in 2017. MicroLED show affords excessive decision, color distinction, viewing angles, and brightness. With this transfer, the Cupertino, California-based tech large is aiming to scale back its reliance on firms like Samsung Electronics and LG.

Gurman forecasts that Apple’s microLED shows will debut with Apple Watch Extremely in late 2024. Then the show expertise may attain the iPhone lineup, adopted by the iPad collection and finally Mac fashions. The corporate is prone to take time with the transition and it could use a whole decade for microLED to reach on Macs.

- Die Begeisterung beim Sprung von 7 auf 50 USD teilen wir eher, wenn sich das dann auch auf die gleiche Grundgesamheit bezieht (sprich: alle iPhones, iPads, Watches, etc.); wenn das microLED iPhone frühestens 2028 (?) kommt und wir bis dahin microLED nur in einer Premium-Watch (5-10 Mio Stück p.a.?) sehen, dann hast Du zwar einen hohen ASP, aber nur auf einer niedrigen Grundgesamtheit

- Bisher kostet das komplette Display der Watch rund 18 USD (und AMSO würde ja nur einen Teil liefern), siehe u.a. Link. Würde Apple dann 50 USD nur für die AMSO Komponente zahlen? Glaube daher nicht, dass AMSOs Anteil in der Watch einen 50 USD ASP bringt. (iPhone Display Kosten werden bei 70 USD bisher gesehen)

- Relevante Watch-Umsätze in 2025 und evtl. iPhone Umsätze in 2028 (?) sind Eeewigkeiten an der Börse! Man nimmt hier mehrere Jahre das Risiko des Gesamtmarktes, die AMS spezifischen Risiken (EUR 1,7 Mrd. Refinanzierung in den nächsten beiden Jahren, komplett neues Management, Osram-Integration, Adjustierung der asiatischen Fertigungskapazitäten, Osram-Minderheitsaktionäre, evtl. KE, etc.) und das in Verbindung mit einer sehr schlechten Unternehmenskommunikation. Man verpasst auch andere Investments (will keiner hören, aber Süss Micro war ein Verdoppler in wenigen Wochen)

- Vor allem: dieser lange Zeitraum trifft auf ein Unternehmen, das einen extrem schlechten Track Record hat, sowohl was operative Ziele als auch finanzielle Ziele betrifft. Und die Kombi „lange warten“ + „Nicht im Ansatz erreicht, was in den letzten Jahren versprochen wurde“ ist mE keine gute an der Börse, da einem niemand einen credit für die langfristigen Potenziale gibt. Ich kaufe eine AMS dann fast lieber bei 15 Euro wenn ich weiß, dass das Unternehmen dann liefern kann.

- Zum AMS Track Record:

„Wir steigern den iPhone ASP von 5 auf 15 USD“ – nicht passiert, sogar Content verloren

'Gute Chancen, beim iPhone ins world facing zu kommen, da Technologieführer bei allen drei Technologien' – nicht passiert

3D Sensing wird vom Android Camp aufgenommen – nicht passiert (aber auch Pech w/ Huawei)

LIDAR – bisher ein Rohrkrepierer, hier hatten wir mal von >100 USD Content pro Auto gesprochen

10 Mrd Umsatz / 25% Marge Vision – nix war’s

Die 2024er Umsatz- & Margen-Guidance – bereits 2x runtergeschraubt

Osram-Übernahme im ersten Jahr „EpS accretive“ – nix war’s

Revenue synergies und gemeinsame Produkte AMS+Osram – gab’s die?

Apple Watch microLED Umsätze bereits in 2024 - jetzt mindestens ein Jahr später

Ian, glaub mir, ich würde wirklich SEHR gerne mich hier wieder einkaufen – schließlich verfolge ich die Aktie seit Jahren mit Berichten, CCs und vielen Postings, aber außer ein paar Kurzfrist-Trades habe ich bisher nichts gemacht. Wünsche mir daher, dass irgendwann der Punkt kommt, wo sich das mal auszahlt, meine Überzeugung da ist und wir beide hier einen schönen Rentenbeitrag rausholen können. Aber diesen Punkt sehe ich (noch) nicht.

Die nächsten Trigger sind für mich: i) die Guidance für Q3-2023 bzw. die Q3-2023 Ergebnisse (dann soll ja die „inventory correction“ durch sein), ii) die Guidance für Q3-2024 mit dem neuen Apple Design Win im iPhone, iii) der Ausblick auf 2025, iv) irgendwelche News bezüglich der Apple Investitionen/Anzahlungen, v) ggfs Gerüchte über ein mögliches Interesse an AMSO. Das das alles noch etwas hin ist, versuche ich mal, die nächsten Wochen etwas mehr abstinent zu bleiben. Aber das habe ich schon oft geschrieben :-)

Die Links:

https://www.counterpointresearch.com/...nalysis-apple-watch-series-6/

https://www.phonearena.com/news/...ill-of-materials-revealed_id128600

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Wer permanent seine mitgeteilten Visionen nicht umsetzt, der wird an der Börse gnadenlos bestraft.

Ist eben leider (oder glücklicherweise) so.

Die immensen Investitionen in MicroLed , ja der ganze Aufkauf von Osram, ist noch ein GoBig or GoHome.

Everke ging bereits GoHome :-)

Man setzt die Basis des ganzen Schuppens auf MicroLed. Ich könnte mir durchaus vorstellen, dass ein Großteil der Investoren (Aktionäre) bis mindestens 2024 wartet um zu sehen, ob diese Vision auch wirklich in die Realität umgesetzt wird.

Wir haben noch immer einen Bärenmarkt. Das ist nicht damit zu vergleichen, was in den Jahren zuvor möglich war. Im Bärenmarkt werden vor allem Risiken gesehen und die gibt es bei AMS wahrlich mehr als genug. Die Jahre zuvor wurden vornehmlich Chancen gesehen, aber das dürfte jetzt längere Zeit nicht mehr so stark gewichtet werden. Ein paar zeitliche Ausnahmen wird es allerdings sicherlich geben, was ja auch der kurzzeitige Ausbruch nach oben nach den Applewatch Meldungen gezeigt hat. Das dürfte sich allerdings vermutlich immer wieder relativieren, wenn nichts direktes sichtbar ist.

Trotzdem wünsche ich allen Investierten, dass das ein dummes Geschwätz von mir war und ich mich täusche .....

Inkl. dem Part: "A possible interpretation: ams Osram has until now been intentionally fuzzy in communicating the micro LED portion of the 8-inch output versus the LED portion. It is now differentiating, essentially saying the micro LEDs will come online after the LEDs, at least with regard to generating significant revenue."

Jack, zu Deinem vorherigen Posting nur eine kurze Ergänzung: man darf natürlich nicht außer Acht lassen, dass die verloren gegangene Credibility von AMSO eine mögliche tolle Einstiegsgelegenheit kreiert, die man sonst so nicht bekommen würde, sprich: man weiß, dass der consumer design win in 2024 und microLED in 2025 kommt, aber die Aktie reflektiert das nicht. Das ist ja Ians "ich-sitze-das-bis-dahin-aus"-Ansatz. Bei Dialog damals haben sich Leute an viel dünnere Strohhalme geklammert :-) Ich erinnere mal an PMOLED, 3D-Chip, Display Driver, etc.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |