SHW

Seite 20 von 46 Neuester Beitrag: 22.04.25 15:12 | ||||

| Eröffnet am: | 24.06.11 10:44 | von: BackhandSm. | Anzahl Beiträge: | 2.141 |

| Neuester Beitrag: | 22.04.25 15:12 | von: Motobiker84 | Leser gesamt: | 561.311 |

| Forum: | Börse | Leser heute: | 243 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 17 | 18 | 19 | | 21 | 22 | 23 | ... 46 > | ||||

Optionen

| Boardmail an "youmake222" |

Wertpapier: SHW AG |

Optionen

| Boardmail an "proxima" |

Wertpapier: SHW AG |

Ich denke mal man hat im vergangenen Monat mit der Zulieferindustrie mal wieder eine Sau

durchs Dorf gejagt... Das erzeugt nun einmal ein öffentliches Interesse und alle Finanzblätter

leben von den Dorfsäuen.... Analysten sind Angestellte die Firmeninteressen vertreten müssen.

CEOs und deren Kunden geben da den Takt an.... Ist bei anglikanischen Investmenthäusern

noch viel schlimmer....

Je aussichtsreicher ein Titel ist, desto tiefer wird er runtergeprügelt. Danach kommt der

gewinnbringende Einstieg... Immer das gleiche Spiel.... Also warten wir mal auf die 3x,x...

Und dann dürfte mal in den nächsten Wochen wieder eine 3 ganz vorne stehen.

Ich erinnere mich da an eine unsägliche Diskussion bei Wirecard. Das war so vor rund einem Jahr. Da stand die Aktie bei unter EUR 30. Was wurde da geschimpft auf die bösen Hedgefonds, die bei Wirecard einsteigen etc..... und jetzt ? Die Aktie steht bei Mitte EUR 40. Jetzt beklagt sich keiner mehr.

Die Automobilbranche und gerade die Zulieferer sind zur Zeit die

perfekten Opfer.... Auf und ab, wie ein Schiff auf den Wellen....

Das hat rein garnichts mit Fundamentaldaten zu tun.......

Der Markt gehört den ausländischen Investoren...

Wir Deutsche sind da selbst schuld. Deutsche mögen keine

Aktien und überlassen ihre eigenen Unternehmen Ausländern.

Das ist dann halt die Quittung...

Wer hier mitspielt braucht halt Geduld und gute Nerven....

wie bei Wirecard...... ;) und und....

Die wehren sich da bisher nicht mal ansatzweise , obwohl die Branche dafür bekann ist, zuletzt sicher nur den Zukauf von ZF um die Ecke.

Naja, wenn, dann lohnt sich hier die ruhige Hand

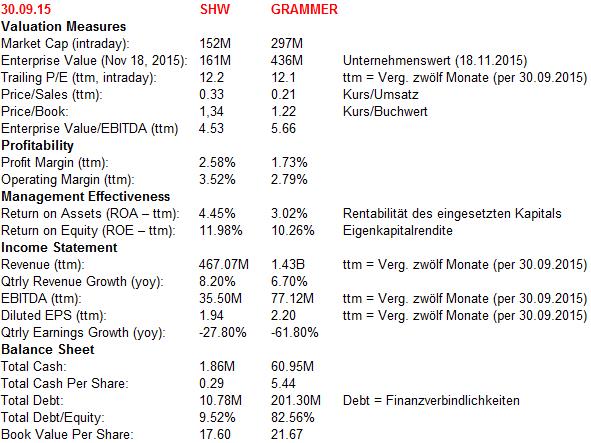

aktuell gleiches kgv von rd. 12 (ttm = vergangene zwölf monate per 30.09.2015) SHW mit aufholpotenzial - die bewertungskennzahlen sind oft besser als bei Grammer (Quelle: https://de.finance.yahoo.com/q/ks?s=SW1.DE): |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SHW AG |

Angehängte Grafik:

shw_vs_grammer.jpg (verkleinert auf 86%)

shw_vs_grammer.jpg (verkleinert auf 86%)

-- EV/EBITDA (ttm): SHW (4,53) für einer Unternehmenskäufer günstiger zu haben als Grammer (5,66)

-- Gewinnspannen (Margins): SHW profitabler als Grammer

-- Gesamtkapital- und Eigenkapitalrenditen (ROA, ROE): SHW rentabler als Grammer

-- Vieljährl. Umsatzwachstum: SHW (8,20%) wuchs im Jahresvergleich schneller als Grammer (6,70%)

-- Finanzierungstruktur (debt to equity ratio): deutlich geringeres Kreditrisko der SHW

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SHW AG |

SHW hat im jahresvergleich 37%, GRAMMER nur 20% verloren

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: SHW AG |

Angehängte Grafik:

shw_vs.jpg (verkleinert auf 56%)

shw_vs.jpg (verkleinert auf 56%)

Stand auch vor der Wahl zwischen SHW, Grammer und ElringKlinger.

Aber sah bei SHW auch ein größeres Aufholpotential, sowie bessere Unternehmenszahlen sowie Zukunft.

Sprich dadurch haben sie viel mehr Potential als manch andere.

Und wenn ich mir so die prognostizierten Zahlen für 2015/2016 sehe, ist die Aktie je nach Analyst unterbewertet bis massivst unterbewertet.

Denke man muss einfach ein bisschen Geduld haben.

Denn im Dezember wird nochmal ein mittelfristiger Ausblick gegeben. Und da gehe ich von positiven Meldungen aus hinsichtlich Wachstum, sowie wieder ein ansteigender Gewinn, durch die weitere Effizienzsteigerung.

Und ich kann es nur immer wieder betonen. Fast alle großen Autozulieferer sind schon seid Jahren mit Fabriken und Joint-Venture`s in China stark vertreten. SHW hat erst vor kurzem ein Joint Venture gegründet. Deswegen ist das PEG auch für 2016 so pervers gut!!!

Und durch den VW Skandal ist ja SHW von den Zulieferern auch einer der Profiteure. Da sie ja vor allem auch Teile für das Auto anbieten, was den CO2 Ausstoß verringern soll etc.

Für mich ist es immer noch nicht nachvollziehbar, warum die anderen Zulieferer wie Grammer und Co. soviel besser gelaufen sind in den letzten Wochen. An sich ist SHW AG "billiger" zu haben, hat leicht bessere Umsatzwachstum-Chancen etc.