Bilfinger-Berger

Von welchem Uptrend sprichst du eigentlich, der bei 50 € verläuft?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bilfinger SE |

Die Wahrscheinlichkeit eines weiteren Kursverfalls sinkt rapide.

Wer jetzt noch leerverkauft, geht ein hohes Risiko ein. Viele dieser Leute haben sich die Finger verbrannt und sind pleite gegangen. Mein Mitleid hält sich in Grenzen.

Mit der gleichen Berechtigung könnt ich sagen, .... schließlich standen wir hier schon bei 12 ...

Nee Leute, man muss schon eine vernünftige Fundamentalanalyse des Unternehmens machen. Wenn das jemand getan hat, bitte mal posten!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bilfinger SE |

Für mich ist es eine ausgeprägte Korrektur.

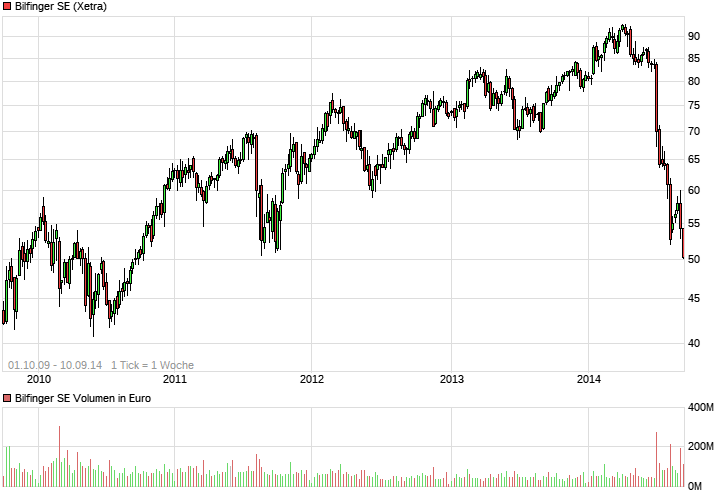

Angehängte Grafik:

bilfinger.jpg (verkleinert auf 94%)

bilfinger.jpg (verkleinert auf 94%)

Historie DE0005909006 0,50 % 2014-09-09

JPMorgan Asset Management (UK) Ltd Bilfinger SE

Historie DE0005909006 0,68 % 2014-09-09

Marshall Wace LLP Bilfinger SE

Historie DE0005909006 0,86 % 2014-09-05

postition 1 und 2 sind neu.

marshall hat zuletzt von 0,77 auf 0,86 erhöht.

o. g. kandidaten erwarten auf basis des kurses vom 5. bzw. 9.9. wohl weitere rückgänge. bisher haben sie recht behalten.

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "zara-baha" |

Wertpapier: Bilfinger SE |

Optionen

| Boardmail an "zara-baha" |

Wertpapier: Bilfinger SE |

fundamentalos hin, fundamentalos her......

gehöre weder zu der einen noch zu der anderen sorte, zähle mich lediglich zu den bauchbörsianern, welche bisher im haifischbecken börse überlebt haben.

bin nun kurz vor xetra schluss wieder eingestiegen und habe jetzt mehr anteile als bei meinem ersten einstieg am 8.8. war eigentlich im plus, setzte erstmalig in all den jahren nen sl zu 53,98 um die teile dann bei börsenbeginn zu 53,03 eus auf xetra loszuwerden......... am gleichen handelstag wären ohne sl fast ein eus mehr drin gewesen.....

wie auch immer, die jetzige liaison zu unserem wert wird mit sicherheit länger dauern als die letzte, auch bin ich mir EIGENTLICH sicher, dass ich bei weiter fallenden kursen aufstocken werde.

denke schon, dass die 50 eus fallen werden, denke auch, dass es hier NICHT von heute auf morgen steigen wird doch bin ich mir relaflach sicher, bitte fragt mich nicht weshalb, dass die 70 eus in den nächsten jahren machbar sind PLUS dividende.

viele mögen sich über den politiker koch aufregen wie sie wollen, vielleicht war jedoch auch er das salz in der suppe weshalb der wert über 90 eus stieg.... - mit all seinen connections.

gruß weltumradler,

sei schlau geh auf den bau, willst du ärger geh zu biflinger und berger.........

Das bilanzielle Eigenkapital liegt bei ca. 2,2 Mrd. €. Damit ist Bilfinger gerade mit dem Faktor 1 zum Nettovermögen bewertet. Das ist für ein Unternehmen, was Gewinn macht, günstig bewertet. Ich kann aber nicht abschätzen, wie werthaltig diese Nettovermögensposition ist.

Nun kommt es entscheidend auf die Einschätzung an, wie schnell und nachhaltig Bilfinger die Ertragslage wieder verbessern kann. Koch hatte mal von einem Jahresergebnis von 400 Mio. € bis 2016 gesprochen.

Sollte der Turnaround nicht schnell und nachhaltig gelingen, ist die Aktie auf diesem Niveau kein Schnäppchen. Dann sind Kursabschläge von bis zu 20% möglich. Sollte eine Verbesserung absehbar sein, können die Kurse genauso schnell 20 % steigen.

Also eine unsichere Lage.

Ich persönlich glaube, dass Bilfinger noch ein Jahr braucht, bis die möglichen ersten positiven Ergebniswirkungen der Umstrukturierung sichtbar werden. Bis dahin dürfte das Risiko eher nach unten als nach Oben sein.

Längerfristig dürfte der Kurs allerdings wieder wesentlich höher stehen als derzeit.

gruß weltumradler,

sei schlau geh auf den bau, willst du ärger geh zu bilfinger und berger.....

wie schon mal gepostet wurden BEREITS vor anderthalb jahrzehnten bauvorhaben mit einem minus kalkuliert um über möglichst viele nachträge im nachhinein noch das bauvorhaben mit einem gewinn abschließen zu können..... diese nachträge wurden in der regel nicht neu ausgeschrieben sondern an den jetzigen bauherrn vergeben - oftmals wurden erst durch DIESE viele bauvorhaben "rentabel".

was nun, wenn auch die nachträge ausgeschrieben wurden?!.... - man(n) oder frau spricht nicht unbedingt deutsch auf hiesigen baustellen?!....

ich persönlich denke, dass die Zukunft in vielen Branchen über das dienen profitabel sein kann, deshalb befürworte ich auch diesen 180 grad wechsel bilfingers - auch wenn es eventuell den Job meiner schwester kostet.

globalisierung bedeutet verteilen der billionen, alles muss nur noch billig und nicht mehr schön sein, und deshalb ist das dienen evtl. provitabler, für uns kapitalisten die wir unsere kohle an der börse vermehren wollen, als das erstellen.

gruß weltumradler,

sei schlau geh auf den bau, willst du ärger geh zu bilfinger und berger......

In früheren Situationen habe ich auch länger an solchen Investments festgehalten. Dann musste ich zusehen, wie der Wert Prozent um Prozent weiter gefallen ist. Heute steige ich lieber mit einem begrenzten Verlust aus, um wesentlich tiefer wieder einzusteigen.

Mit pushen und bashen hat das wenig zu tuen, sondern mit einer begründbaren Meinungswechsel und somit einer klaren Entscheidung.

Ja da bleibt den nichts mehr über als den Hausmeister zu spielen

Optionen

| Boardmail an "zara-baha" |

Wertpapier: Bilfinger SE |

Dann ist nach unten alles offen.

dann sind die also auch alles idioten.... - genau wie die vom actionschwer..... und meiner Wenigkeit.

u.a.

".....

Nicht ins fallende Messer greifen!

Eine der wichtigsten Börsenregeln lautet: Greife nicht ins fallende Messer. Auch bei Bilfinger sollte man keine Ausnahme machen. Zwar erscheinen die Abschläge mittlerweile doch etwas übertrieben und die Chancen stehen angesichts der niedrigen Bewertung gut, dass die Aktie mittel- bis langfristig wieder deutlich höher notiert. Dennoch sollte wegen des stark angeschlagenen Chartbildes abgewartet werden. Bereits investierte Anleger beachten den Stoppkurs bei 43,00 Euro......."

also ich hol mir gern blutige finger, ist doch das salz in der suppe an der börse....

http://www.deraktionaer.de/aktie/...die-aktie-faellt-weiter-87230.htm

gruß weltumradler,

sei schlau geh auf den bau, willst du ärger geh zu bilfinger und berger.......

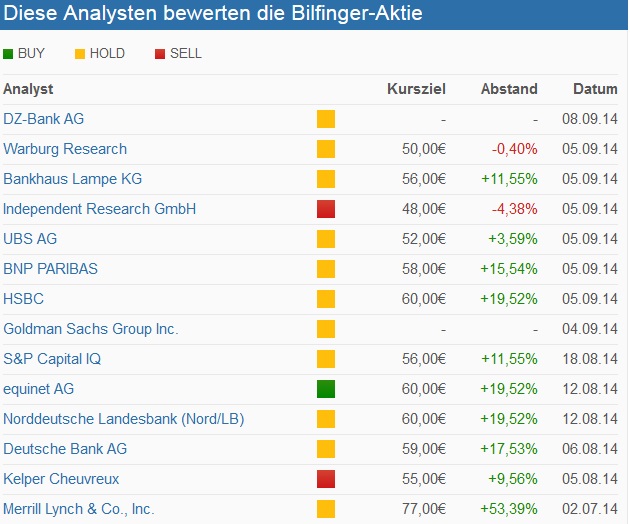

Allerdings hat sich herausgestellt, dass der Durchschnitt der Kursziele ein brauchbarer Anhaltspunkt ist. Bei Bilfinger sind das + 14,7% vom aktuellen Kurs.

Mal ehrlich: wer von uns kann die Bilanz wirklich beurteilen? Oft kommt es auf die versteckten Details an, die nicht in der Bilanz stehen. Daher habe ich es aufgegeben, die Bilanz zu analysieren. Dazu benötigt man Branchenkenntnisse. Die Zeit, mich hier einzuarbeiten, ist mir zu schade.

Angehängte Grafik:

bilfinger.jpg (verkleinert auf 80%)

bilfinger.jpg (verkleinert auf 80%)

Optionen

| Boardmail an "youmake222" |

Wertpapier: Bilfinger SE |

lese hier auch schon eine Weile mit. Ich teile eure Ansichten größtenteils.

Habe daher meinen Ursprüngliche Order von 49,95 auf 43,94 reduziert. So wie es sich anfühlt, ist das Vertrauen weg, und dann ist noch gewaltig Luft nach unten.

Jedenfalls hat mich sehr bedenklich gestimmt, wie schnell der Kurs nach der Erholung von 57 jetzt auf diese knapp 50 Eur wieder abgeschmolzen ist.

just my 2 cents

Biker

das sind die spielchen der MM

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: Bilfinger SE |

Es gibt reichlich Potential nach oben, denn die Aktie gilt als stark unterbewertet. Es wird ein jährliches Wachstum von 10% prognostiziert. Auch die Dividende stimmt. Was will man mehr?

Es ist gut, dass Roland Koch weg ist, denn er hat die Firma mit heißer Luft aufgeblasen. In der Baubranche zählen aber harte Fakten und kein Geschwätz.

http://www.finanzen.net/fundamentalanalyse/Bilfinger

Da bräuchte es schon noch 2 Gewinnwarnungen :-)

allen investierten viel Erfolg.