S+T AG - neuer TecDAX Kandidat?

Man wird sich vermutlich eher in einem Bereich von 210-240 mio Umsatz bewegen. Mal sehen - wirklich wichtig ist lediglich die prozentuale Steigerung zum Vorjahr, welche wir dann als Indiz für die Steigerung des Umsatzes 2018 heranziehen könnten. Und dass bei der S&T AG das 1. Quartal immer umsatzsmäßig schwächer ausfällt, ist seit Jahren schon immer gleich. Das Q4 ist immer das mit Abstand stärkste ...

Liebe Grüße

MajorA

Für mich gibt es hier eine entscheidende Seite, die auch gegenüber der 2018/03 Präsentation in wesentlichen Punkten neu war und dies ist die Seite 9 und hier v.a. die Zusammenarbeit mit Foxconn:

Die wichtigsten Sätze hieraus:

-Foxconn will intensify the cooperation with S&T

-Target: Foxconn becomes major customer of S&T

-Foxconn “well connected”

-Industry 4.0 sales to Foxconn factories

-S&T becomes an important technology supplier to Foxconn

-Many compensation deals with Foxconn suppliers (aus 2018/03 Präsentation)

Zudem stand in dem Artikel der Vorstandswoche vom 26.03.2018

"In drei bis vier Jahren könnte Embedded Server einen Umsatz von mindestens 300 Mio. Euro ausmachen. Drei Projekte habe S&T bereits gewonnen. Ein Projekt mit Nokia, Bosch sowie den Amerikanern Hyrant. Zudem entwickle sich ein weiteres Projekt mit einem Weltkonzern erfreulich."

Dieser Weltkonzern ist definitiv Foxconn. Hierzu schreibt die Vorstandswoche:

Foxconn, einer der größten Fertigungsbetriebe für elektronische Produkte mit einem Umsatz von rund 150 Mrd. US-Dollar und mehr als 1,3 Mio. Mitarbeitern.

Diese Zahlen und v.a. das Potenzial muss man sich mal auf der Zunge zergehen lassen. Zusätzlich hat Foxconn vor, diesen Standard dann auch bei seinen Zulieferern durchzudrücken.

Zwischen Nokia und Foxconn gibt es auch entsprechende Verflechtungen, weshalb vermutlich auch dieser Auftrag aus der Zusammenarbeit mit Foxconn gewonnen wurde.

In diesem Kontext nochmals der von mir schon öfter zitierte Artikel:

"In China ist Foxconn derzeit damit beschäftigt, die Produktion mit Robotern auszustatten. In drei Phasen sollen ganze Fabriken schließlich vollständig automatisiert sein. In der ersten Phase werden Roboter für Tätigkeiten eingesetzt, die für Menschen zu gefährlich sind. In der zweiten Phase wird es um Effizienz gehen und in der dritten Phasen erfolgt die vollständige Automatisierung. Die letzte Phase wird als "dark line" beschrieben, denn dann braucht man in den Fabriken kein Licht mehr." (siehe hierzu #4052).

Meiner Ansicht nach bekommt die breite Anlegerschaft incl. Fondsmanager so etwas immer nur mit, wenn es über Ad-Hoc Meldungen groß publik gemacht wird. Dies macht S&T aber gar nicht bzw. hat mit Foxconn eine Vereinbarung, dass bzgl. dieser Zusammenarbeit und ihrem rießigen Volumen derzeit noch nicht allzu viele Details bekannt gegeben werden sollen, um nicht den Preis für eine spätere Übernahme zu weit nach oben zu treiben.

Wer sich aber intensiv mit der Firma beschäftigt und v.a. auch zwischen den Zeilen lesen kann,

der erkennt sehr, sehr schnell das enorme Wachstumspotenzial.

Allerdings stand etwa 3 Tage nach seinem Kauf der Kurs dort wo er jetzt steht. Und in dem Moment hätter er verkaufen dürfen. Hat er nicht... also erwartet er kurzfristig höhere Kurse... Gepaart mit der Aussage, dass das 1. Quartal sehr gut angelaufen ist erwarte ich mit Bekanntgabe der Zahlen ein kleines Kursfeuerwerk.

Also 210 Mio für das Q1 / 2018

Alles andere wäre eine Sensation!!

Historisch gesehen ist das Q1 ein eher schwächeres Quartal.

Ein größeres Augenmerk sollte somit auf folgende Kriterien geworfen werden:

1. Steigerung des Auftragsbestandes

2. mindestens eine schwarze Null als Beitrag von Kontron auch in diesem schwachen Quartal

3. struktuerelles Vorankommen und ggf. Anhebung der Planzahlen 2018 auf Grund dessen und eines gestiegenen Auftragbestandes

4. evtl. Benennung weiterer neuer Großkunden und Projekte (ist aber schon in 3. teilweise enthalten)

5. Aufzeigen für den konkreten Teilbereich und mögliche Synergien aus der KAPSCH Übernahme und Konkretisierung in wieweit KAPSCH Umsätze bereits in dem bisherigen Umsatzplan enthalten waren oder ggf. noch hinzu kommen für 2018 ff.

6. Zu Kapsch differenzierung wurde hier qualifiziertes Personal günstig zugekauft vs. inwieweit sind bestehende Umsätze ausbaufähig vs. inwieweit sind bisher nicht verbundene Kunden hinzugewonnen worden, mit denen man ein vielfaches des zugekauften Umsatzes aus Synergien stemmen kann.

Dies sind die Eckdaten, die wichtig sind. Für Q1 weniger der Cash flow .... genügt, wenn dieser überhaupt positiv ist.

Kontron war ab Beginn der Übernahme Q1 2017 nicht mehr defizitär. Dies sollte auch nachhaltig und in Q1 bitte so geblieben sein.

Der Rest der o.g. Punkte ist (finde ich) selbsterklärend!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Dann hätten wir jetzt schon ein Ziel von 1,2 Mrd. Für 2018!!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_free_stag.png (verkleinert auf 42%)

chart_free_stag.png (verkleinert auf 42%)

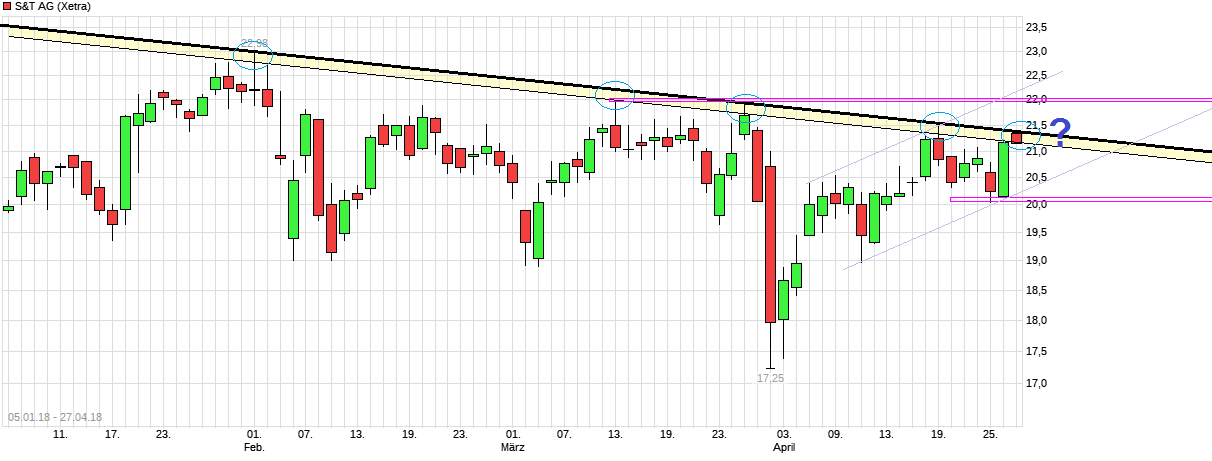

Zum 2. Mal gepennt. Ein 3. Mal wird mir das sicher nicht passieren. VK-Limit 21,40. Aus Basta!!

Sollten die 21,50 dann doch irgendwann genommen werden, kann man immer noch einsteigen. Bis dahin kann man das Teil noch zig Mal traden!

bisher hieß die März/April und nun April ....

Wer erkennt Unterschiede?

Ich meine, dass nun in der Aktionärsstruktur die Anteile von Ennconn bereits von 22% auf 24% erhöht sind.

Die von JP Morgan sind reduziert auf 4%.

Es wird offensichtlich auf VOLLE Prozente gerundet. JP hat ja gem. Stimmrechtsmitteilung nur 3,69% und Ennconn muss offensichtlich unter 30% nichts mehr mitteilen oder?

Um weitere Unterschiede zu sehen, müsste man wohl die bisherige Präsentation neben die neue legen. aber ich glaube die anpassung der Aktionärsstruktur ist der einzige Unterschied!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Nochmal ein richtig großes Lob an Hr. Niederhauser für den (wohl bewusst als starkes Zeichen gedachten) Kauf der Turbo-Calls, mit dem er den Leerverkäufer endlich erfolgreich vertrieben hat.

Jetzt kommt natürlich kurzfristig erstmal vieles auch auf den Q1-Bericht an, inwieweit neue dem Markt neue Phantasie auf den Weg gegeben wird.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Kontron AG |

Die Privatbank Hauck & Aufhäuser hat die Einstufung für S&T auf "Buy" vor Quartalszahlen für das erste Quartal mit einem Kursziel von 24 Euro belassen. Die Konsensschätzungen für den IT-Dienstleister seien zu konservativ, schrieb Analyst Tim Wunderlich in einer am Mittwoch vorliegenden Studie. Er liege mit seiner Prognose für den Nettogewinn um 10 Prozent über dem Marktdurchschnitt./bek/tih Datum der Analyse: 02.05.2018 Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 85 Abs. 1 WpHG, Art. 20 VO (EU) 596/2014 für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflicht.html.

AFA0114 2018-05-02/14:29

mulitipliziert mit den Q1 Prozentwerten der letzten 4-5 Jahren:

Umsatz: 195 Mio €

EBITDA: 15,3 Mio €

Konzernergebnis: 6,9 Mio €

Ergebnis je Aktie: 0,11 / 0,12 cent

Auftragsbestand: 490 Mio €

Projektpipeline: 1.134 Mio €

Ich hoffe, dass diese Werte erreicht bzw. übertroffen werden.

Zudem hoffe ich, dass H&A spätestens im Juni (wie im Vorjahr) die 2020 Planwerte neu überarbeitet und das Kursziel auf 27-30 € erhöht.

Oder hab ich mich am Tag vertan?

Optionen

| Boardmail an "Xarope" |

Wertpapier: Kontron AG |