Container-Versandt steigt rapide

Angehängte Grafik:

mpc_1.jpg (verkleinert auf 50%)

mpc_1.jpg (verkleinert auf 50%)

Wenn ich neue Infos habe, lasse ich es euch wissen. Kann nur dauern. Aber vielleicht hat ja jemand schneller eine Antwort.

Optionen

| Boardmail an "ZGraham" |

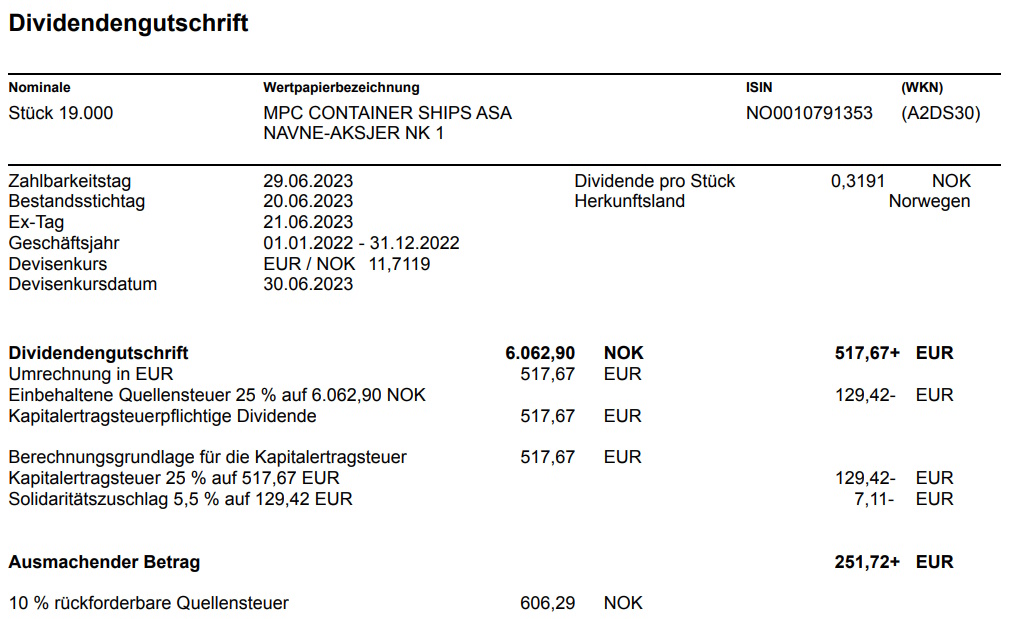

Wertpapier: MPC Container Ships ASA |

Bei anderen Unternehmen wäre es schon ein Wahnsinn, wenn die diese Ausschüttung im Jahr machen würden und MPC ist nur die Quartalsdividende! Kein Stück werde ich hergeben! Rein vom Kursverlauf bin ich zwar noch 27% im Minus, wenn ich aber die Ausschüttungen dazu rechne, bin ich fast 10% im Plus.

Evtl. trenne ich mich noch in diesem Jahr von anderen Wertpapieren, um bei MPC noch die 1000 Stück vollzumachen. Ich kann MPC leider nicht über Nextmarkets kaufen (obwohl die Aktie auch an der Gettex gehandelt wird), sonst hätt ich deutlich mehr Aktien. Ich frage seit einem Jahr immer wieder bei Nextmarkets nach, dass sie MPC als Aktie handelbar machen - aber bisher ohne Erfolg.

Ich bin sonst kein Fan von Nachkäufen bei Verlustpositionen, aber bei MPC hatte ich bei 2,18 und 1,80 nochmal nachgekauft.

Ich denke, wenn die Fracht-Preise wieder anziehen, dann könnte MPC explodieren, weil jetzt ja mit den derzeit niedrigen Frachtraten kalkuliert wird. So wie bei Goldminenaktien, wenn der Goldpreis niedrig ist.

Ich denke, du wirst spätestens kommendes Jahr auch ohne Nachkauf wieder die Einstandskurse sehen - und mit der Dividende bist du dann mega-fett im Plus.

https://www.estv.admin.ch/dam/estv/de/dokumente/...pdf/norwegen-d.pdf

Starke Betriebserlöse von 194,4 Millionen USD (+28,1% YOY), einschließlich einmaliger Posten von 32,4 Millionen USD aus dem Handelsabkommen für die vorzeitige erneute Lieferung von AS Nadia im Juni 2023

Das EBITDA betrug 142,7 Millionen US-Dollar, gegenüber 111.8 Millionen US-Dollar im zweiten Quartal 2022. Adj. für nicht wiederkehrende EBITDA betrug 110,5 Millionen USD (Q2 2022: 111,8 Millionen USD)

Der durchschnittliche TCE betrug im zweiten Quartal 2023 29.668 USD pro Tag, gegenüber 28.071 USD im zweiten Quartal 2022

Der Gewinn für den Zeitraum betrug 101,5 Millionen US-Dollar. Adj. für nicht wiederkehrende Posten betrug der Gewinn für den Zeitraum 87,7 Millionen USD im Vergleich zu 90,1 Millionen USD im zweiten Quartal 2022

EPS betrug 0,23 USD und Adj. EPS betrug 0,20 USD (Q2 2022: 0,20 USD)

Vierteljährliche wiederkehrende Dividende von 0,15 USD pro Aktie

Die Flottenauslastung betrug 97,4% (Q2 2022: 98,2%)

Umsatzrückstand von 1,2 Milliarden USD und Vertragsdeckung für 94% der verbleibenden Betriebstage im Jahr 2023

MPCC setzte seine Flottenoptimierungsbemühungen fort, einschließlich der Übernahme von fünf econ-Design-Schiffen, des Verkaufs seiner endgültigen Joint-Venture-Schiffe und des Verkaufs von hundertprozentigen Schiffen, AS Emma

Aufwärtsrevision der Finanzprognose für 2023 auf Betriebserlöse von 675-690 Millionen USD und EBITDA von 490-510 Millionen USD

Zum 30. Juni 2023 bestand die Flotte der Gruppe aus 63 Schiffen mit einer Gesamtkapazität von etwa 136.890 TEU.

https://www.mpc-container.com/investors/...d-first-half-2023-results/

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Deklarierte Währung: USD. Die Verteilung erfolgt in NOK.

Letzter Tag einschließlich Recht: 19. September 2023

Ex-Datum: 20. September 2023

Rekorddatum: 21. September 2023

Zahlungsdatum: 28. September 2023 (an oder um)

https://www.mpc-container.com/investors/...y-mpc-container-ships-asa/

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Leider kann man auch Analysten längst nicht mehr trauen.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: MPC Container Ships ASA |

Ich kann nicht verstehen, wieso gestern der Aktienkurs von MPC nach diesen überraschend guten Zahlen knapp 8% auf 1,60 runterging ehe er wieder fast auf Vortages-Niveau geklettert ist.

Ich hätte angesichts der niedrigen Frachtraten niemals damit gerechnet, dass MPC das Vorjahres-Ergebnis toppen kann - und dann noch so deutlich. Ich bin total überrascht, dass die Zahlen so gut ausgefallen sind.

Bei MPC passt alles - nur der Aktienkurs dürfte besser mit den tollen News mitsteigen.

Die Kosten dürften etwas gestiegen sein. Insgesamt alles im grünen Bereich.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: MPC Container Ships ASA |

Oslo (Infront TDN Direkt): DNB Markets senkt seine Verkaufsempfehlung für MPC Container Ships aus den Vorquartalen und senkt sein Kursziel für die Aktie von zuvor 19,3 NOK auf 17,0 NOK pro Aktie. Das geht aus einem Update vom Montag hervor. "MPCC ist seit dem ersten Quartal mit der Portfoliooptimierung beschäftigt, aber unserer Meinung nach hat das Unternehmen sein Engagement in einem rückläufigen Markt erhöht", heißt es in dem Update. Das Brokerage weist darauf hin, dass die TC-Raten wieder auf den niedrigsten Stand seit November 2020 zurückgekehrt sind und die Laufzeiten sinken, während die Containerreedereien Druck verspüren, die Kapazität zu reduzieren, um den Ratenrückgang zu verlangsamen. TDN Direkt finans@tdn.no Infront TDN Direkt, +47 21 95 60 70

Würde mich mal interessieren, was der Analyst heute dazu sagt....

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Er sagt, daß MPC Kapazitäten auffängt die größere Redereien gerade abbauen um wettbewerbsfähig zu bleiben. MPC pickt gerade recht erfolgreich die Krümel auf. Er sieht jedoch das Risiko für den Zeitraum indem die Krümel ausbleiben.

Ich finde diese Analyse sehr informativ.

Er sollte die heutigen Ergebnisse und die Aussichten von MPC für Ende 2023 hier berücksichtigen. Wie der Markt sich im nächsten Jahr und danach entwickelt, kann er, genauso wie ich, nur vermuten. Bisher hat MPC einen guten Job gemacht. Und nur das kann ich bewerten.

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Veröffentlicht am 22.08. (also nach Zahlen)

Quelle: https://www.realtid.se/telegram/...-23-norska-kronor-25-upprepar-kop/

Vor diesen Zahlen hatte ich schon etwas Sorge. Weil eben die Frachtpreise so deutlich runter sind, hatte ich mir erwartet, dass Gewinn und Umsatz um 50% oder mehr eingebrochen sind. Und dann - völlig verrückt - steigert MPC Gewinn und Umsatz gegenüber dem Vorjahr und erhöht den Ausblick für dieses Jahr.

So unerwartet und unglaublich erfreulich diese News war, hätte die Aktie eigentlich mit +20 bis +30% reagieren müssen, weil im Vorfeld alles Schlechte schon eingepreist wurde, was jetzt aber nicht eingetroffen ist.

Mein erstes Kursziel bleiben nach wie vor die 3 Euro - es dauert halt länger als erwartet.

MPC Container Ships hat die gesamte Flotte LANGFRISTG verchartert (= vermietet).

Mit Frachtraten hat MPCC rein gar nichts zu tun. MPCC ist kein Logistikunternehmen wie Maersk oder Hapag Lloyd sondern ein reines Vermietungsunternehmen. Für MPCC maßgeblich ist die Entwicklung der CHARTERRATEN und die auch selbstredend nur im Zeitpunkt des Abschlusses neuer Charterverträge.

Die Charterverträge laufen zwischen 3 und 10 Jahren. Es werden demnach jedes Jahr immer nur einzelne Schiffe zu aktuellen Konditionen neu verchartert.

Weshalb also sollten Umsatz und Gewinn yoy um 50% einbrechen, wenn für 2023 fast 90% der gesamten Chartereinnahmen durch in 2021 und 2022 zu extrem guten Konditionen abgeschlossene langfristige Charterverträge abgesichert sind?

Fazit:

Die guten Zahlen waren absolut KEINE Überraschung und auch in Q3 und Q4 wird es keinen plötzlichen Umsatz- und Gewinneinbruch geben, wie sowohl die Guidance des Unternehmens als auch die Konsensschätzungen der Analysten unschwer erkennen lassen.

Der Kurs spielt hier schon seit 2022 permanent die Angst vor einem plötzlichen Knall, der aufgrund des langfristigen Chartergeschäfts schlicht nicht kommt. Nachdem in 2024 weitere Charterverträge auslaufen, wird MPCC das Umsatz- und Gewinnniveau dieses Jahres in 2024 nicht fortsetzen können, aber die Gewinne werden nicht urplötzlich einbrechen wie bei Hapag-Lloyd, deren Umsatzerlöse unmittelbar an der täglichen Entwicklung der Frachtraten hängen.

Wie aus diversen Unternehmenspräsentationen ersichtlich, hat MPCC übrigens diverse Schiffe an Hapag Lloyd und Maersk verchartert. Bis auf die Kundenbeziehungen und den Umstand, dass man Containerschiffe besitzt, hat das Geschäftsmodell von MPCC mit den Geschäftsmodellen der Logistikkonzerne nichts gemeinsam.

Die Höhe der langfristig gesicherten Chartereinnahmen publiziert MPCC quartalsweise als sog. EBITDA-Backlog, dessen Höhe und Entwicklung maßgeblich die Visibilität der zukünftigen Jahresergebnisse bestimmt.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: MPC Container Ships ASA |

der Stau vor dem Panamakanal könnte auch wieder zu einer Verknappung von Containertonnage

führen, sollte es länger dauern.