Freenet Group - WKN A0Z2ZZ

OK, bei DRI und FNT hätte man auch liegenlassen können, sofern man tief eingestiegen war und hätte ruhiger gelebt, aber so is auch schee!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_week_freenet.png (verkleinert auf 38%)

chart_week_freenet.png (verkleinert auf 38%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_dax_fnt.png (verkleinert auf 34%)

chart_free_dax_fnt.png (verkleinert auf 34%)

DGAP-News: Drillisch AG AG mit deutlicher Ergebnissteigerung und Teilnehmerwachstum im ersten Quartal (deutsch)

heute, 13:25 dpa-AFX

Drillisch AG AG mit deutlicher Ergebnissteigerung und Teilnehmerwachstum im ersten Quartal

DGAP-News: Drillisch AG / Schlagwort(e): Quartalsergebnis/Prognose Drillisch AG AG mit deutlicher Ergebnissteigerung und Teilnehmerwachstum im ersten Quartal

12.05.2014 / 13:25

--------------------------------------------------

Drillisch AG mit deutlicher Ergebnissteigerung und Teilnehmerwachstum im ersten Quartal

- Stabiler Service Umsatz 70,0 Millionen Euro (Q1-2013: EUR69,9 Mio.)

- Rohertrag +24,0% auf 32,9 Millionen Euro (Q1-2013: EUR26,6 Mio.)

- EBITDA +26,8% auf 20,5 Millionen Euro (Q1-2013: EUR16,2 Mio.)

- MVNO-Teilnehmer +15,0% auf 1,760 Millionen (Q1-2013: 1,531 Mio.)

- Davon Budget-Teilnehmer +63,1% auf 946 Tausend (Q1-2013: 580 Tausend)

- Ø Rohertrag je MVNO-Teilnehmer (AGPPU) +10,2% auf 6,39 Euro (Q1-2013: EUR5,80)Maintal, 12. Mai 2014 - Die Drillisch AG (ISIN DE 0005545503) ist sehr gut in das Jahr 2014 gestartet und hat die Ertragskraft gegenüber dem Vorjahreszeitraum erneut deutlich gesteigert. In einem insgesamt schwierigen und herausfordernden Marktumfeld mit starkem Wettbewerb setzt sich damit die positive Entwicklung der wesentlichen Ertragszahlen fort.

Anhaltend positive Teilnehmerentwicklung: Im ersten Quartal 2014 stieg der Bestand der MVNO-Teilnehmer um 15,0 Prozent oder 229 Tausend Teilnehmer auf 1,760 Millionen Teilnehmer an (Q1-2013: 1,531 Millionen). Während die Volumen-Teilnehmer um 137 Tausend auf 814 Tausend Teilnehmer (Q1-2013: 951 Tausend) abgenommen haben, stieg die Zahl der deutlich profitableren Budget-Teilnehmer um 63,1 Prozent oder 366 Tausend Teilnehmer auf 946 Tausend Teilnehmer an (Q1-2013: 580 Tausend). Die positive und ertragssteigernde Entwicklung der Kundenqualität der letzten Quartale konnte somit fortgesetzt werden. Insgesamt erhöhte sich der Teilnehmerbestand im ersten Quartal 2014 um 4,5 Prozent oder 84 Tausend Teilnehmer auf 1,935 Millionen Teilnehmer (Q1-2013: 1,851 Millionen). Der Anteil der MVNO-Teilnehmer am gesamten Teilnehmerbestand beträgt 90,9 Prozent (31.12.2013: 89,7 Prozent).

Deutliche Ergebnisverbesserung bei stabilem Service Umsatz: Bei einem nahezu konstanten Service Umsatz von 70 Millionen Euro (Q1-2013: EUR69,9 Mio.) stieg der Rohertrag um 24,0 Prozent oder 6,4 Millionen Euro auf 32,9 Millionen Euro (Q1-2013: EUR26,6 Mio.). Die Rohertragsmarge verbesserte sich um 10,6 Prozentpunkte auf 46,2 Prozent (Q1-2013: 35,5%). Das Konzern-EBITDA, die wichtigste Kenngröße unseres Geschäfts, stieg gegenüber dem Vorjahresquartal um 26,8 Prozent oder 4,3 Millionen Euro auf 20,5 Millionen Euro (Q1-2013: 16,2 Millionen Euro). Die EBITDA Marge erhöhte sich um 7,1 Prozentpunkte auf 28,8 Prozent (Q1-2013: 21,7 Prozent).

Sehr gute Entwicklung des Cashflows aus laufender Geschäftstätigkeit: Der Cashflow aus laufender Geschäftstätigkeit ist gegenüber dem Vorjahresquartal um 16,1 Millionen Euro auf 10,2 Millionen Euro deutlich gestiegen (Q1-2013: - EUR5,9 Mio.). Mit einem weiteren Anstieg der liquiden Mittel auf 196,5 Millionen Euro (31.12.2013: 187,0 Millionen Euro) kombiniert mit attraktiven Finanzierungsmöglichkeiten verfügen wir zudem über genügend Flexibilität, um unser Geschäft sinnvoll zu erweitern oder zu ergänzen.

Transparentes Produktportfolio mit ausgezeichneter Qualität: Die mobile Datennutzung ist der Kernpunkt unserer Produkte. Mit der Fokussierung auf Budget-Teilnehmer, das sind Teilnehmer, die für eine Kombination aus Minuten-, SMS- und Datenkontingenten einen bestimmten monatlichen Paketpreis bezahlen, nehmen wir als Preisführer mit unseren Online-Marken McSIM, helloMobil, simply, PHONEX, smartmobil.de, maXXim, winSIM, DeutschlandSIM, discoTEL und discoSURF sowie mit den Premium-Marken VICTORVOX und Telco eine sehr gute Position am Markt ein und bieten attraktive und auf die Kundenbedürfnisse zugeschnittene Tarife an.

Ausblick: Für die Jahre 2014 und 2015 planen wir einen weiteren Anstieg unseres MVNO-Kundenbestandes und damit einhergehend eine Fortsetzung der positiven Ertragsentwicklung im operativen Geschäft. Wir erwarten für 2014 ein EBITDA von 82-85 Millionen Euro und für 2015 eines von 95 bis 100 Millionen Euro. Der am 21. Mai 2014 stattfindenden Hauptversammlung haben wir für das Jahr 2013 eine Dividende in Höhe von 1,60 Euro vorgeschlagen. Im Sinne einer auf Nachhaltigkeit ausgelegten Unternehmenspolitik streben wir für die kommenden Geschäftsjahre eine Dividende in mindestens der gleichen Höhe an.

Kennzahlen nach IFRS ^

In Mio. Euro Q1-2014 Q1-2013 Veränderung in % Umsatz 71,3 74,7 -4,6% Service Umsatz 70,0 69,9 +0,2%

Rohertrag 32,9 26,6 +24,0% Rohertragsmarge in % 46,2% 35,5% EBITDA 20,5 16,2 +26,8% EBITDA-Marge in % 28,8% 21,7%

Q1-2014 Q1-2013 Teilnehmer in Millionen 1,935 1,851 +4,5% davon MVNO-Teilnehmer 1,760 1,531 +15,0% davon Budget-Teilnehmer 0,946 0,580 +63,1% davon Volumen-Teilnehmer 0,814 0,951 -14,4%

AGPPU Budget-Teilnehmer 8,91 EUR 9,35 EUR -4,7% AGPPU Volumen-Teilnehmer 3,50 EUR 3,76 EUR -6,9% AGPPU Teilnehmer (gesamt) 6,39 EUR 5,80 EUR +10,2%

°Der finale Quartalsbericht ist am 14. Mai 2014 auf der Homepage der Gesellschaft abrufbar. http://www.drillisch.de/...?page=berichte&group=investor:berichte

Maintal, 12. Mai 2014

Drillisch AG Der Vorstand

Kontakt: Oliver Keil Head of Investor Relations Mail: ir@drillisch.de

Ende der Corporate News

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: Freenet AG |

Ich habe eine kurze Frage zur Dividende. Bekomme ich die Dividende auch ausgezahlt, wenn ich heute erst die Aktie kaufe?

Danke und Gruß

Optionen

| Boardmail an "mbkstunt" |

Wertpapier: Freenet AG |

Hoffentlich schauen die H&R-Aktionäre nicht allzu traurig auf die ausgelassenen FNT-Aktionäre, die mit dick gefüllter Cash-Tasche nach Hause gehen!!

Die Divi-Ralley ist ja zumindest diesmal ja definitiv ausgefallen, ggü. dem Höchstkurs ist sozusagen der Abschlag schon vollzogen!

Die Zahlen wurden in keinster Weise gut aufgenommen, dies wiederum bot erfreulicherweise dann aber die Möglichkeit, sich neu einzudecken!

Ich selbst werde (bereits geschrieben) diesmal mit ein paar Stücken die Dividende hier mitnehmen (bei DRI analog) und bin dann mal gespannt, wie es weiterläuft, der dann dividendenbereinigte Kurs wäre dann an sich sehr attraktiv, denke ich und ein weitaus deutlicherer Abschlag aus meiner Sicht eher unwahrscheinlich, bedenkt man, was in nächster Zeit so ansteht.

Sei es wie es sei, es kann natürlich auch ganz anders kommen!

Nichtsdestotrotz Euch allen viel Erfolg in der nächsten Zeit und macht was ordentliches mit der übermörgen eintrudelnden Dividende!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

http://www.reuters.com/article/2014/05/12/...amp;feedName=companyNews

Optionen

| Boardmail an "Hancock" |

Wertpapier: Freenet AG |

Muss ja schon mal für morgen vorgetestet werden, damit da nichts schief läuft.

http://www.freenet-group.de/investor-relations/...ung/2014/index.html

ab 10:00 Uhr => http://www.freenet-group.de/investor-relations/video-2014/index.html

Gap zwischen 24,72-24,94 wird weiter nicht geschlossen. Im Bereich um die 22,70/72 liegt ja ein mehrfach getestete Unterstützung. Ist die Frage, ob die durch den DiviAbschlag von 1,45 morgen wieder auf den Prüfstand kommt. Wenn man heute mit 24,10/20 aus dem Handel gehen würde, dann wäre man theoretisch morgen bei der Eröffnung dort. Keine Ahnung, ob da jetzt viele SL im Bereich um die 22,70 liegen und ob es da "interessierte Leute" (instit. Shorties) gibt, die den Kurs darunter haben wollen. Wenn ich sehe wie plötzlich zur Eröffnung heute der Kurs grundlos verkauft wird, obwohl parallel der DAX gut anspringt und die Vorbörse auch bei FNT gut war, dann fragt man sich schon, ob da jemand bewußt den Kurs erstmal unten halten will. Na ja, die kommenden Tage werden ja zeigen wie man den Abschlag aufnimmt und ob die Region um die 22,70 weiter Unterstützung gewährt oder SL Fischer zuschlagen. Übergeordnet ist ja ohnehin die Frage in wieweit man wieder ähnlich konsolidieren wird wie in den Vorjahren. Da ging die Konso i.d.R. bis zum Test der SMA200 und hatte ungefähr eine Spannweite vom Top in der Zeit vor der HV bis zum Konso-Low von ca. 3,5/4,0€. Top vor der HV war jetzt ca. 26€ von daher vielleicht die Region roundabout 22,00/22,5 im Auge behalten. SMA200 ist aktuell bei ca. 21,17€ und steigt z.Z. gut 3,7 Cent pro Handelstag. ( => http://www.ariva.de/chart/images/...5~BSMA200~b6~wXXL~Umonth~VNone~W1 ). Damit käme man in 4-8 Wochen in eine Region, wo man die SMA200 berühren könnte ohne mehr als eben diese 3,5/4,00 zu fallen. Na ja, grau ist alle Theorie. Muß natürlich nicht wie die letzten Jahre laufen. Vielleicht gibt es mal eine neue Variante. Bin für alle Varianten zu haben und schaue halt, ob ich die Teile die ich abgeben habe wieder möglicht günstig aufstocken kann. Wäre ja eigentlich auch jetzt im Augenblick schon recht günstig, da man ja so noch die 1,45 mitnimmt, wenn man heute kauft. Aber mal schauen, ob man nicht doch wieder in der Konso zu sehr nach unten übertreibt ;)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Moderation

Zeitpunkt: 13.05.14 10:16

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 13.05.14 10:16

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Moderation

Zeitpunkt: 13.05.14 10:39

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 13.05.14 10:39

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Hier wird derzeit ja geschoben ohne Ende....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

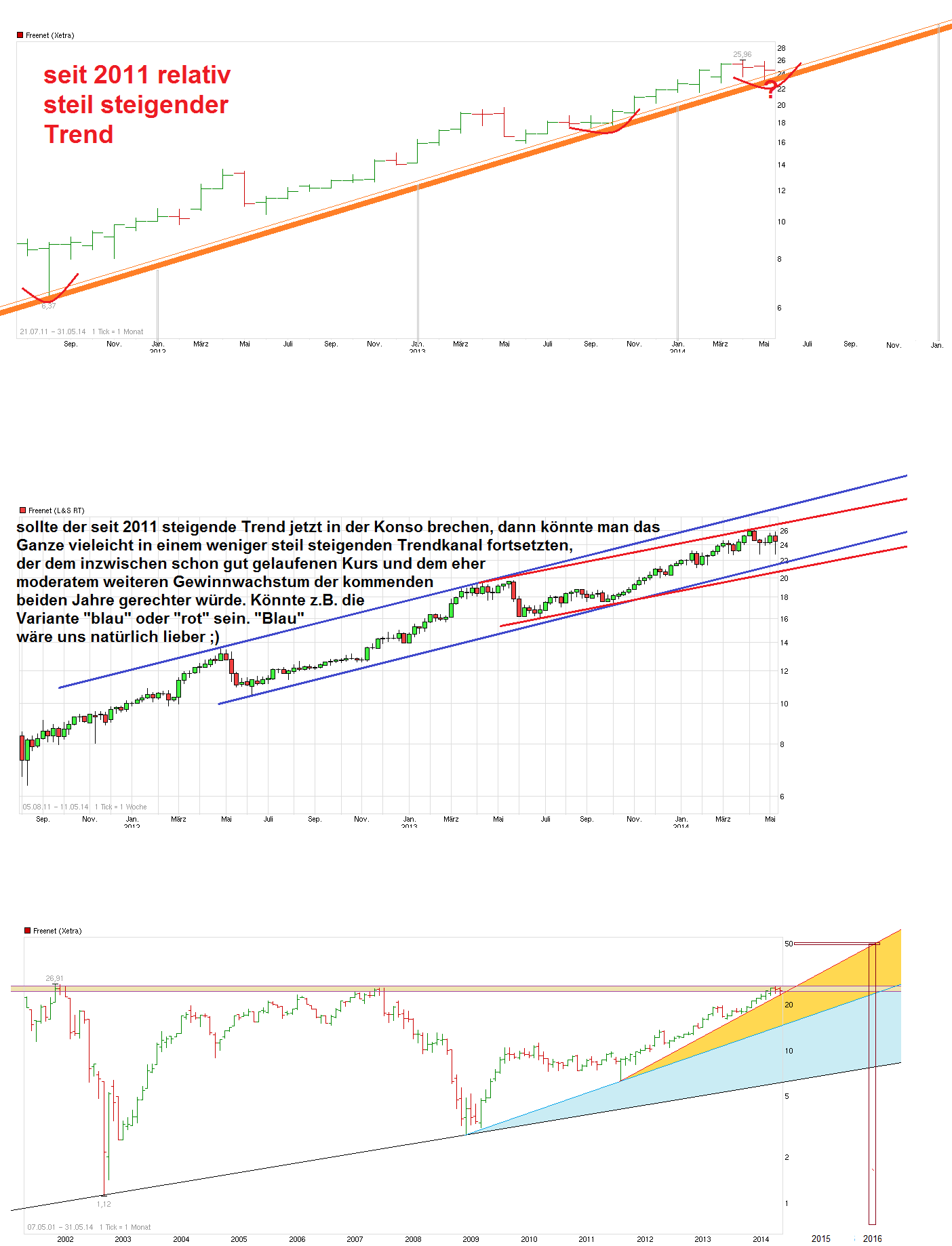

Um die Region 22,70 liegt der seit 2011 steigende Aufw.trend. Der ist relativ steil. Wenn der halten würde dann wäre man Anfang 2016 mindestens bei 50€ !!! Hätte keiner etwas dagegen. Aber da müßte entweder ein Gewinnwunder bei Freenet oder eine Megamonsterhausse an der Börse noch kommen, um in solche dünnluftige Kursregionen zu kommen. Von daher rechne ich so oder so damit, daß diese steile 11er Trendlinie nicht die kommenden 12 Monate überleben wird und man in einen etwas moderater steigenden Trendkanal die Reise fortsetzen wird. Wie moderat wird sich zeigen. Habe hier unten mal zwei mögliche Varianten eingemalt. Von daher würde ich also noch kein Beinbruch darin sehen, wenn der steile 11er Trend die kommende Zeit nach der DiviAussschüttung bräche. Auch ein Break der 22,70 wäre noch nichts dramatisches, da einfach der fundamentale Unterbau so solide ist, daß FNT unter nornalen Umständen nicht lange unter 23€ oder gar der 200er notieren sollte. Wenn FNT seinen angedachten 2015e Gewinn von ca. 2€ machen wird (Prognose wurde frisch wiederholt) und das Wachstumstempo so bleibt beim FCF, dann wäre ein KGV von 11-12 gut zu rechtfertigen exDiv und auch eins von 13, wenn man nach der HV jeden Monat wieder die ca. 16/17 Cent hinzurechnet die jeden Monat an Gewinn hinzukommen sollte und es in die Nähe der nächsten HV geht. Von daher wäre alles unter 22€ ein totaler Schnäppchenpreise und 22-24 gute Kaufgelegenheiten für Leute die es nicht ganz eilig haben und in einem Jahr gerne wieder eine renditestarke Divi ernten wollen. Bin eigentlich recht zuversichtlich, daß man Richtung HV 2015 nicht tiefer stehen wird als vor dieser HV und eher wieder versuchen wird die Region 25,5/26,90 anzugreifen im Winter/Frühjahr 14/15. Denke die Fusionsverkündung von E+/O2 sollte ab Ende Juni/Anfang Juli Werten wie FNT und DRI etwas Rückenwind bringen. Sollte die Hj.1 Zahlen auch zufriedenstellend sein, dann könnte es dann wieder die klassische Bewegung geben mit einem hochschaukeln Richtung HV 2015, wenn vermutlich auch nicht mehr so dynamisch steil wie in den letzten Jahren, wo noch die stetig sinkende Debitel PPA den Gewinn deutlicher antrieb.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_freeenet__kombi.png (verkleinert auf 36%)

chart_freeenet__kombi.png (verkleinert auf 36%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |