Inside: Nokia

Seite 16 von 87 Neuester Beitrag: 21.07.12 21:01 | ||||

| Eröffnet am: | 23.08.06 13:08 | von: EinsamerSam. | Anzahl Beiträge: | 3.172 |

| Neuester Beitrag: | 21.07.12 21:01 | von: privatinvesto. | Leser gesamt: | 379.741 |

| Forum: | Börse | Leser heute: | 55 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 13 | 14 | 15 | | 17 | 18 | 19 | ... 87 > | ||||

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

12:32 02.08.07

Espoo (aktiencheck.de AG) - Die finnische Nokia Corp. (ISIN FI0009000681/ WKN 870737), der weltgrößte Hersteller von Mobiltelefonen, teilte am Donnerstag mit, dass sie Umsatz und Ergebnis im zweiten Quartal 2007 deutlich gesteigert hat.

Demnach belief sich der Konzernumsatz auf 12,59 Mrd. Euro, was gegenüber dem Vorjahr einem Wachstum von 28 Prozent entspricht. Der operative Gewinn kletterte um 57 Prozent auf 2,36 Mrd. Euro. Der Nettogewinn lag bei 2,83 Mrd. Euro bzw. 72 Cent pro Aktie, nach 1,14 Mrd. Euro bzw. 28 Cent pro Aktie im zweiten Quartal 2006.

Dabei profitierte das jüngste Ergebnis vor allem von einem Einmalertrag in Höhe von 1,88 Mrd. Euro aus der Gründung von Nokia Siemens Networks. Dieser Effekt wurde jedoch durch eine Sonderbelastung in Höhe von 905 Mio. Euro, ebenfalls im Zusammengang mit Nokia Siemens Networks, teilweise wieder kompensiert. Im zweiten Quartal 2006 war ein positiver Einmaleffekt von 276 Mio. Euro verbucht worden. Bereinigt um sämtliche Einmaleffekte lag das EPS-Ergebnis im zweiten Quartal 2007 bei 32 Cent (Vorjahr: 23 Cent).

Analysten waren im Vorfeld durchschnittlich von einem Gewinn pro Aktie von 28 Cent und Erlösen von 12,9 Mrd. Euro ausgegangen.

Der Marktanteil von Nokia hat sich im Berichtszeitraum auf 38 Prozent verbessert, von 36 Prozent im Vorquartal. Der Weltmarktführer hat im zweiten Quartal 2007 insgesamt 100,8 Millionen Mobilfunkgeräte ausgeliefert, was einem Plus von 29 Prozent zum Vorjahr und einer Zunahme um 11 Prozent zum Vorquartal entspricht.

Die Aktie von Nokia gewinnt an der Heimatbörse aktuell 6,79 Prozent auf 22,01 Euro. (02.08.2007/ac/n/a)

bye bye peet

do you know - there´s a story about a new-born child and the sparrow´s song

Optionen

| Boardmail an "Peet" |

Wertpapier: Nokia Oyj |

bye bye peet

do you know - there´s a story about a new-born child and the sparrow´s song

Optionen

| Boardmail an "Peet" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Da is Simmung in der Bude!!

Und da muß ich immer noch leider an die scheiß Börsensewndung

von N24 denken, da hatte der Lügenbäcker im Januar noch gesagt Nokia nicht kaufen!!!

Hahahahahahahahahahahahahahahahahahahahaha!!!!!!!

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Richmond (aktiencheck.de AG) - Die Analysten von Davenport & Co. stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) von "strong buy" auf "neutral" zurück. Das Kursziel werde bei 33 USD gesehen. (03.08.2007/ac/a/u)

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

09:05 03.08.07

Espoo, Finland - A total of 809 425 shares of Nokia Corporation ("Nokia") were subscribed for between 3.7.2007 - 30.7.2007 based on Nokia's 2001, 2003 and 2005 employee stock option plans. The total amount of subscription prices, EUR 11 961 273.54, is recorded in the fund for invested non-restricted equity. The new shares carry full shareholder rights as from the registration date August 3, 2007. The shares are admitted to public trading on the Helsinki Exchanges as of the same date together with the old Nokia share class (NOK1V). After the registration, the total number of shares is 3 932 541 492 including the shares held by the company. Media Enquiries: Nokia Communications Tel. +358 7180 34900 E-mail: press.office@nokia.com www.nokia.com --- End of Message --- NOKIA P.O. Box 226

FIN-00045 NOKIA GROUP Espoo WKN: 870737; ISIN: FI0009000681; Index: DJ STOXX Large 200, DJ STOXX 50; Listed: Nordic list (Large Cap) in THE HELSINKI STOCK EXCHANGE;

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Nokia habe mit den Ergebnissen des zweiten Quartals die Erwartungen deutlich übertroffen. Das EPS habe trotz der äußerst negativen Entwicklung bei Nokia Siemens Networks (NSN) bei 0,36 EUR gelegen und damit die Konsensschätzung von 0,27 EUR übertroffen. Der Handy-Umsatz habe sich auf 9,2 Mrd. EUR belaufen (Konsensschätzung: 8,9 Mrd. EUR) und die Bruttomarge habe mit 37% das höchste Niveau der letzten drei Jahre erreicht. Nach Einschätzung der Analysten lasse sich die starke Margenentwicklung auf den guten Produktmix zurückführen, so habe Nokia den durchschnittlichen Verkaufspreis gegenüber dem Vorquartal um 1 EUR auf 90 EUR erhöhen können. Darüber hinaus dürfte sich die straffe Kostenkontrolle positiv in den Quartalszahlen niedergeschlagen haben. Wie erwartet hätten sich die Modelle N95, 6300 und E65 extrem gut verkauft.

Für das Gesamtjahr habe das Nokia-Management die Zielvorgaben nach oben korrigiert. Das Unternehmen rechne nun mit einem Wachstum von "über 10%", während bisher ein Wachstum von "bis zu 10%" in Aussicht gestellt worden sei. Auf der negativen Seite sei zu erwähnen, dass NSN ein schwaches Quartal verbucht habe. Der Umsatz habe hier mit 3,5 Mrd. EUR die Erwartungen um 0,5 Mrd. EUR verfehlt. Nach Berechnung der Analysten werde Nokia im Jahr 2007 ein EPS von 1,32 EUR erzielen (KGV: 16,8). Die EPS-Schätzungen für 2008 und 2009 würden auf 1,64 EUR respektive 1,76 EUR lauten. Das Kursziel der Aktie sehe man unverändert bei 25,00 EUR.

Vor diesem Hintergrund stufen die Analysten der Société Générale das Wertpapier von Nokia weiterhin mit "buy" ein. (Analyse vom 03.08.07) (03.08.2007/ac/a/a)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Außergewöhnlich günstige Wettbewerbsverhältnisse in den Schwellenländern und im mittleren Preissegment in Westeuropa würden Vorsicht vor einem Hochrechnen der Handymargen gebieten. Im Rahmen der Erwartungen liegende durchschnittliche Verkaufspreise würden auch keinen Bedarf einer Neubewertung des adressierten Marktes erkennen lassen. Nichtsdestotrotz habe das Handygeschäft ein großartiges Quartal gehabt.

Die Netzwerksparte habe dagegen erneut enttäuscht. Preisdruck und die Integration seien für die schwache Einnahmen- und Margenentwicklung verantwortlich gemacht worden.

Die Gewinnerwartungen je Aktie seien unter dem Strich für 2007 um 7% auf 1,36 EUR und für 2008 um 6% auf 1,54 EUR erhöht worden. Auf Grund einer wenig veränderten Wettbewerbsintensität in der Handysparte würden die Analysten beim Marktanteil im zweiten Halbjahr mit einer Überschreitung der 40%-Marke rechnen. Der durchschnittliche Verkaufspreis sollte jedoch in Q3 auf 88 EUR sinken.

Vor diesem Hintergrund bleiben die Analysten der Citigroup bei ihrer Kaufempfehlung für die Aktie von Nokia. (Analyse vom 03.08.07) (03.08.2007/ac/a/a)

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Frankfurt (aktiencheck.de AG) - Karina Gundermann, Analystin der SEB, stuft die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) im aktuellen "AnlageFlash" mit dem Rating "hold" ein.

Der Mobilfunkausrüster und -gerätehersteller Nokia habe Umsatz und Gewinn steigern können, lediglich das Joint-Venture Nokia Siemens Networks habe geschwächelt. Der Umsatz im zweiten Quartal habe sich um 28% auf 12,5 Mrd. EUR erhöht. Es sei ein operativer Gewinn von 2,3 Mrd. EUR nach 1,5 Mrd. EUR im Vorjahr ausgewiesen worden - ein Plus um 57%. Die operative Marge habe sich von 15,3% auf 18,7% erhöht. Nokia habe einen Nettogewinn in Höhe von 2,8 Mrd. EUR (2006: 1,1 Mrd. EUR) erzielt. Der Gewinn je Aktie habe sich somit von 28 auf 72 Cent verbessert. Das Unternehmen habe einen operativen Cashflow von 1,5 Mrd. EUR ausgewiesen (2006: 0,9 Mrd. EUR).

In der Unit Mobile Devices hätten im zweiten Quartal insgesamt 100,8 Mio. Geräte abgesetzt werden können (Marktvolumen - rund 262 Mio. Units). Der mit Mobiltelefonen erzielte Umsatz habe um 1% auf 5,9 Mrd. EUR gesteigert werden können. Im Segment Multimedia habe Nokia einen Umsatz von 2,7 Mrd. EUR ausgewiesen, was einem Plus von 42% entspreche. Der Umsatz im Unternehmensfeld Enterprise Solutions sei um 94% auf 549 Mio. EUR gestiegen. Wie erwartet habe auch im zweiten Quartal bei Nokia Siemens Networks trotz eines Umsatzes von 3,4 Mrd. EUR noch kein Gewinn erzielt werden können.

Für das dritte Quartal 2007 erwarte Nokia insgesamt Zuwachs. Lediglich der Markt für Mobilfunk- und Festnetzinfrastruktur dürfte schwächer als in den vergangenen Quartalen wachsen. Die stärkste Nachfrage erwarte Nokia im Gesamtjahr 2007 bei Mobiltelefonen. Das Unternehmen gehe von einem weltweiten Gesamtmarktvolumen von 978 Millionen Mobiltelefonen aus, Nokia erwarte selber einen Absatzzuwachs von mehr als 10%.

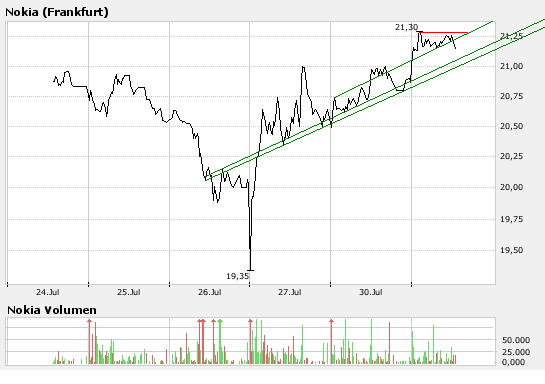

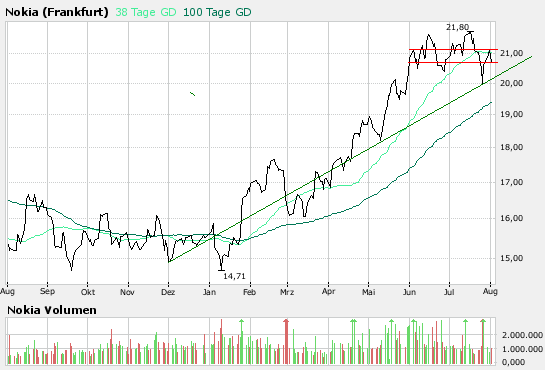

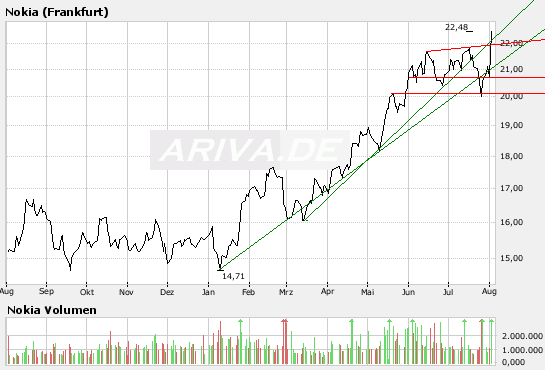

Aus Sicht der technischen Analyse ist die Aktie von Nokia ein Kaufkandidat, so Andreas Klähn, Analyst der SEB. Die Konsolidierung zwischen 20,50 EUR und 21,78 EUR scheine abgeschlossen. Mit dem Ausbruch über den Widerstand bei 21,78 EUR sei die Luft nach oben frei. Streng genommen fehle noch die Signifikanz für diesen Ausbruch, die Bestätigung sei aber nicht zuletzt wegen des starken langfristigen Trendumfelds wahrscheinlich. Ein Rückfall unter 21,78 EUR würde die Position für die nächsten Wochen allerdings zur Halteposition werden lassen.

Aus fundamentalen Gesichtspunkten bestätigen die Analysten der SEB ihr Kursziel von 25 EUR und bewerten die Aktie von Nokia mit "hold". (Analyse vom 03.08.2007) (03.08.2007/ac/a/a)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Nach Anhebung der Gewinnerwartungen werde auch das Kursziel von 22,50 auf 27 EUR heraufgesetzt. Die EPS-Schätzungen seien für 2007 und 2008 um 3% auf 1,36 EUR bzw. um 10% auf 1,60 EUR erhöht worden. Das Unternehmen habe bei Umsatz und operativer Marge im zweiten Quartal über den Erwartungen abgeschnitten.

Die Erhöhung des Marktanteils sei höher als angenommen ausgefallen. Der durchschnittliche Verkaufspreis pro Handy sei aber etwas schwächer als erwartet gewesen. Die Margen seien aber gestiegen. Das Netzwerkgeschäft habe unter den Erwartungen abgeschlossen, was jedoch kein Grund zur Beunruhigung sei.

Auf absehbare Zukunft könnte Nokia nachhaltige Margen von 19 bis 20% erwirtschaften.

Vor diesem Hintergrund bewerten die Analysten der Credit Suisse die Aktie von Nokia nunmehr mit dem Votum "outperform". (Analyse vom 03.08.07) (03.08.2007/ac/a/a)

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Nach stärker als erwarteten Zweitquartalszahlen habe man die Gewinnprognosen für 2007 bis 2009 um 2 bis 8% angehoben. Die Ergebnisse hätten wesentlich von den neuen Produkten (N95, 6300, E65) profitiert. Der Wettbewerb bleibe weiterhin fragementiert.

Nokia Siemens Networks werde langfristige Wert generieren. Kurzfristig sei die Performance noch belastet. Das Management zeige sich aber zunehmend zuversichtlich was die Erreichung der Synergieziele angehe.

Mit einem 2008er KGV von 14,8 notiere die Aktie unterhalb des Sektordurchschnitts. Nach Ansicht der Analysten dürfte sich der Konsens zum EPS in 2008 in Richtung 1,50 EUR bewegen. Diese Gewinnhöhe mit einem KGV von 17 versehen, würde einem Kursniveau von fast 26 EUR entsprechen.

Vor diesem Hintergrund bleiben die Analysten der Deutschen Bank bei ihrer Empfehlung die Aktie von Nokia zu kaufen. (Analyse vom 03.08.07) (03.08.2007/ac/a/a)

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Rating-Update:

San Francisco (aktiencheck.de AG) - Die Analysten von Nollenberger Capital stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) von "neutral" auf "buy" hoch. Das Kursziel werde bei 42 USD gesehen. (03.08.2007/ac/a/u)

Quelle: aktiencheck.de

Das sind 30,46€

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

08:33 06.08.07

Rating-Update:

Greenwich (aktiencheck.de AG) - Die Analysten von American Technology Research stufen die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) unverändert mit "buy" ein. Das Kursziel werde von 38 auf 42 USD angehoben. (06.08.2007/ac/a/u)

Quelle: aktiencheck.de

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

17:04 03.08.07

Detmold (aktiencheck.de AG) - Die Experten vom "Frankfurter Tagesdienst" empfehlen Nachzüglern in die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) per Kauflimit bei 21,55 EUR einzusteigen.

Der finnische Handy-Tausendsassa habe mit seinen Quartalszahlen glänzen können. Das Unternehmen habe im 2. Quartal einen Betriebsgewinn von 2,36 Mrd. EUR (+50%) erwirtschaftet. Der verwässerte Gewinn je Aktie (ohne Sonderposten) habe mit 32 Cent die Analystenschätzung von 25 Cent deutlich übertroffen. Jedoch sei der Umsatz mit 12,6 Mrd. EUR schlechter als die Analystenprognose (12,9 Mrd. EUR) ausgefallen.

Die Experten hätten in diesem Jahr bisher dreimal zum Kauf des Titels geraten, zuletzt in der Ausgabe 74/07 per Stop-buy-Limit bei 19,50 EUR. Das Papier habe nun sogar nochmals ein charttechnisches Kaufsignal geliefert.

Nachzügler sollten den Einstieg in die Aktie von Nokia auf etwas niedrigerem Niveau per Kauflimit bei 21,55 EUR versuchen, so die Experten vom "Frankfurter Tagesdienst". Das neue Stop-loss-Limit sollte bei 19,60 EUR platziert werden. (Ausgabe 117 vom 03.08.2007) (03.08.2007/ac/a/a)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

Angehängte Grafik:

nokia.png (verkleinert auf 93%)

nokia.png (verkleinert auf 93%)

Handymarktführer Nokia wird die von Microsoft neu vorgestellte und gerade eingeführte Multimedia-Plattform PlayReady künftig auf Handys der S60-Familie und der Series 40 einbinden. Mit der Plattform lassen sich digitale Inhalte auf die Handys der Mobilfunkkunden vertreiben und kontrollieren; sie spielt Klingeltöne, Musik und Videos in verschiedenen Formaten (darunter Windows Media, AAC und H.264) ab. Die Technik ist kompatibel mit Microsofts digitalem Rechtemanagement DRM 10.

Mit der Unterstützung von PlayReady werde es für Inhalteanbieter wie Netzbetreiber künftig einfacher, digitale Inhalte an eine wachsende Nutzerschaft auszuliefern. Die Plattform ermögliche den Anbietern flexible Geschäftsmodelle und den Kunden die Nutzung digitaler Inhalte auf verschiedenen Endgeräten. "Die Leute nutzen ihre Mobilgeräte zunehmend für digitale Inhalte", erklärt Vizepräsident Ilkka Raiskinen, bei Nokia für die Multimedia-Sparte zuständig. Die ersten Geräte sollen im kommenden Jahr auf den Markt kommen. Außer dem Gerätehersteller Nokia sollen bereits erste Netzbetreiber die Unterstütung von PlayReady zugesagt haben. (vbr/c't)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Nokia Oyj |

NOKIA

DÜSSELDORF - Die WestLB hat die Aktien von Nokia nach Quartalszahlen von 'Add' auf 'Buy' hochgestuft und das Kursziel von 23 auf 27 Euro angehoben. Nach der hervorragenden Margenentwicklung im zweiten Quartal seien die erwarteten Gewinne je Aktie für die Jahre 2007 bis 2009 um 17,30 Prozent, 13,40 Prozent und 16,70 Prozent angehoben worden, hieß es in einer Studie vom Montag.

@Koch, bei der nächsten Rakete bitte kurze Nachricht