Indo Mines, mehere Giga-Projekte am Laufen

Seite 15 von 168 Neuester Beitrag: 25.04.21 02:58 | ||||

| Eröffnet am: | 24.03.10 16:31 | von: Nukem | Anzahl Beiträge: | 5.195 |

| Neuester Beitrag: | 25.04.21 02:58 | von: Johannamaxn. | Leser gesamt: | 960.661 |

| Forum: | Hot-Stocks | Leser heute: | 122 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12 | 13 | 14 | | 16 | 17 | 18 | ... 168 > | ||||

Aber was bleibt sind 65Mt pig iron und bis ende des Jahres die bankfähige Machbarkeitsstudie (BFS). Zu beachten ist auch was @BioLogic zur Kohle geschrieben hat, nämlich der steigende Kohlepreis. Indo hat gerade rechtzeitig eingekauft um vor einer anziehenden Weltwirtschaft noch günstig an Thermalkohle zu kommen. Später wäre es sicherlich wesentlich teurer geworden. Was im thread auch geschrieben wurde sind die neuen Leute im Management. Davon eben einer, der schon einmal in Neuseeland bei Bluescope Steel ein ähnliches Projekt begleitet hat. In der Scoping Studie, leider steht kein Datum dabei aber ich denke die wird ungefähr so alt wie die Präsentation sein, weil Studien Daten in der Präsentation aufgeführt sind, also mindesten eineinhalb Jahre alt, in der Studie wird von Verfahren zur pig iron Gewinnung geschrieben. Es wurden mehrere kostengünstige Optionen zur Weiterentwicklung des Projekts identifiziert, einschließlich der Herstellung von Konzentraten und andere marktfähige Alternativen, wie die Metall verarbeitende Technologie von Outotec, auf Basis von Schmelzverfahren. Diese Alternativen haben das Potenzial, die Wirtschaftlichkeit des Projekts deutlich zu verbessern und werden als ein Teil der laufenden BFS ausgewertet.

Was auch noch zu beachten ist, sind die Resourcen-Angaben 92% davon sind in der Kategorie Measured and Indicated, sie werden auch in die BFS eingehen. Also insgesamt gute Aussichten.

Und zum Schluß noch eine Nachricht von Heute: in Südost Peru ist in einer Mine ein Rückhaltebecken gebrochen, die peruanische Regierung hat für dieses Gebiet Umweltalarm ausgelöst, da es schon zu Fischsterben kam. Vielleicht noch ein Grund für schlechte Kurse.

Gruß

Angehängte Grafik:

indo1.jpg (verkleinert auf 82%)

indo1.jpg (verkleinert auf 82%)

Schönen sonnigen Tag

Kuddel

Optionen

| Boardmail an "Zoggi" |

Wertpapier: Indo Mines |

Seitdem ich diesen Wert bei 0,19€ gekauft habe geht es nur noch runter... Wie weit soll das noch gehen?

schöner verlust

:-((

heute wäre er noch weiter angewachsen....

hatte auch erst "durchhalten" wollen.....

aber gegen ein falllendes Messer kann man einfach nur irgendwann schmeißen ,dezimieren......oder aussitzen.

Wenn es im nächsten halben Jahr wieder ansteigen sollte gut,dann aber ist man im steigenden Trend halt immer noch früh genug dabei.

Viel Glück!

Optionen

| Boardmail an "Tyko" |

Wertpapier: Indo Mines |

So ungefähr kann man sich den Kursverlauf bis Anfang, Mitte 2011 vorstellen.

@Bialik wird sich zu dieser Zeit nicht mehr fragen müssen "wie weit das noch gehen soll", er wird dann eher sagen "hoffentlich geht es so weiter".

@Tyko wird dann wahrscheinlich wieder zum Stamm der Indo-Germanen gehören.

Warten wir es ab!

Gruß

Moderation

Zeitpunkt: 13.07.10 12:40

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 13.07.10 12:40

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Optionen

| Boardmail an "sonnenstern2709" |

Wertpapier: Indo Mines |

kein Interesse in down under?

Optionen

| Boardmail an "Tyko" |

Wertpapier: Indo Mines |

Langsam werde ich das Gefühl nicht los, dass wir absolut im Bereich Rohstoffe vera.... werden. Fundamental, gute Werte, werden sowas von abverkauft, dass man wirklich verzweifeln könnte.

Ein paar Werte sind Focus Minerals, Crocodile Gold, Marenica, Uranium Energy, Forsys Liberty Mine, Crowflight usw usw...

2008 sind die Rohstoffaktien extrem gestiegen und viele die den Zug verpasst haben, wollten es jetzt richtig machen. Der Zug sollte nicht ohne uns abfahren. Was ist jetzt passiert, genau das Gegenteil. Z.B Goldminen, die bei dem Goldpreis sich dumm und dämlich verdienen, fallen. Wieso fallen die denn. Die werden gedeckelt. Sonst kann ich nicht verstehen, dass Anleger, die kaufen wollen und einen Kurs bieten unter dem gebotenen Preis bedient werden. Wenn man diese Methode nur lange genug durchzieht, steigt der Kurs nicht mehr und es wird nicht mehr lange dauern, bis viele Kleinanleger ihre Geduld verlieren und anfangen ihre Shares zu verhökern.

Frage ist nur, wann steigen die Macher wieder ein.. Vielleicht hat einer eine Antwort darauf. Ich habe ein System für mich gefunden und freundlicher weise, haben mir zwei Personen dabei Denkanstöße gegeben. Danke!!!

Wenn an dieser Vermutung wirklich ein kleines fünkchen Wahrheit ist, wird es bald in der anderen Richtung gehen und dann wird Flumi, Nukem, njimko und viele andere die von ihrem Invest überzeugt sind noch ganz andere Zeiten erleben.

Glück euch allen

Kuddel

Da entsteht natürlich sofort die Frage wie man den Beweis erbringen kann, dass es sich nicht um eine Scheinfirma handelt. Das ist ganz leicht, wenn es diesen Explorer nicht gäbe, würden die Kurse nicht steigen und fallen.

Gruß

abbauen;-))

Sport hilft manschmal, ich mache es auch;-))

Deshalb Bialek, las ein bisl Zeit vergehen, und du wirst bald anders über Indo sprechen.

An der Börse brauchen manche Geschäfte eben ein bischen länger :-)

Optionen

| Boardmail an "Reise" |

Wertpapier: Indo Mines |

Hey Kuddel, Ja, Sport ist gut, aber bei dieser Hitze lasse ich meinen Sandsack in Ruhe ;-))

So, vergessen wir ganz schnell mein Post357, war nur wütend...

Sorry Leute ;-)

Geduld ist eine Tugend

Tuesday, 08 June 2010 09:47

According to a new report titled “Mine-Back to the Boom” from PricewaterhouseCoopers, it was a tale of two halves in 2009 for the global mining industry. The trends seen at the end of 2008 continued into the beginning of 2009, with commodity prices continuing to fall, tough price negotiations with customers an issue and challenging market conditions overall. As the year went on, however, companies responded by restructuring their balance sheets, closing mines and cutting production to reduce costs. As a result, the market capitalization of the top 40 global mining companies increased 118%, returning to the heights of 2007.

While small transactions dominated the M&A mining landscape in 2009 and short-term volatility remains a sticking point, PwC believes the global trends in the mining industry indicate the industry’s future is looking bright and is ripe to go “back to the boom.”

“The mining industry was faced with a challenging market in 2009 with overall revenues declining, a drop in net profit and a decrease in cash flow,” said Steve Ralbovsky, U.S. mining leader at PricewaterhouseCoopers. “Yet the top 40 companies were able to weather the storm and avoided distressed situations—in large part because they were able to remove their debt overhang and were buoyed by strengthening commodity prices in the second half as the global economic recovery began to take hold.”

“It was a recovering year for commodity prices and global mining giants had to contend with improving their financial strength and operating results—all while managing around a very challenging economic environment that spanned the globe,” Ralbovsky said. “For success moving forward, it is essential that lessons from the past be learned so that the industry can identify potential uncertainties and respond accordingly, allowing the industry to fully extract the benefits of being back to the boom.”

The report notes that although the total number of mining deals increased 16% from the prior year, activity was largely focused on smaller scale deals of less than $250 million, with average deal values of $52 million, down nearly $72 million from 2008. And while some companies had the resources to execute potential transactions, opportunity gave way to caution and no major deals were consummated.

“With no significant transactions completed during the year, we believe some companies that had the financial resources available may have potentially missed opportunities to acquire assets,” said Ralbovsky. “Although the window was small, it was open. As a result, Chinese investment was at the forefront of transactions and made up 22% of all global mining M&A activity and 30% of the Top 10 deals by value.”

The report indicates that despite approximately $200 billion of capital expenditure over the past three years, production remained flat across most commodities—and exploration spending by the top 40 declined significantly, given its discretionary nature. As reserve replacement becomes more challenging, the lack of spending on exploration poses the question of when and where the next world-class mines will be found. Add to that the strong fundamentals on the demand side over the medium and long-term, largely attributed to continued growth from China and other developing nations, and the industry may be in the next phase of the boom, the report found.

Among mining CEOs, the report notes that while views may differ, almost without exception the number one agenda item is the global economy. Fundamental to success will be the ability to understand the lead demand indicators, particularly obtaining a good read on China and other developing nations. Today’s CEO is more focused on other macroeconomic factors, such as foreign exchange rates, the cost of energy and the impact potentially unsustainable government budget deficits will have on interest rates, tax regimes, and the global economy. However, operating cost remains a key value differentiator.

Metal prices continued on a downward trend for the first six months of 2009, but recovered sharply along with most commodities in the second half. The upward trend in commodity prices continued into 2010 in many cases. The turnaround in copper prices has been most notable with the 2009 year-end spot price reaching $7,342/ton. In both iron ore and metallurgical coal markets there has been a recent trend toward short-term contracts, driven by the big miners. Gold, on the back of 7% production increases and a 12% increase in average price, saw its share of total industry revenue increase from 10% to 14% in 2009.

The report concludes, after a hiatus, the future is looking bright again for the industry. Although significant short-term volatility remains, the long-term demand fundamentals will drive this cycle.

To compile the report, PwC said it analyzed 40 of the largest listed mining companies by market capitalization. The analysis included major companies in all parts of the world whose primary business is mining. PwC said the results aggregated in the report were sourced from the latest publicly available information, primarily annual reports and financial reports available to shareholders. Information was aggregated for the financial years of individual companies and no adjustments were made to take into account different reporting requirements and year-ends. As such, the financial information shown for 2009 covers reporting periods from April 1, 2008 to December 31, 2009, with each company’s results included for the 12-month financial reporting period that falls into this timeframe.

Beste Grüße

Bio

Quelle: http://www.e-mj.com/index.php/news/...rt-term-volatility-remains.html

Der Bericht hat nur eine Reichweite bis Dezember 2009, da fehlt schlicht dieses Halbjahr. Nicht so sehr die Unternehmens-Daten als viel mehr die allgemeine Wirtschaftsentwicklung. Man denke nur an den Alcoa Q-Bericht von Gestern und

Heute Intel, BMW musste nach oben korregieren.

Die reale Wirtschaft koppelt sich von den teilweise maroden Finanzmärkten mit hervorragenden Zahlen ab.

Analysten kommen aber aus dem Finanzsektor. Da liegt das Problem. Die Substitution der eigenen Probleme in die Analysen.

Gruß

Dazu der Dollar-yuan Wechselkurs:

http://www.finanzen.net/devisen/us_dollar-renminbi_yuan-kurs

Gruß

1) Der kalkulatorische Horizont der meisten Unternehmen reicht selten weiter als 12 Monate. Geht man bei der Entwicklung von Absatz und Preisen von einem schwachen Markt aus, dann ist eine Besserung (Preisanpassung) erst ab der neuen Kalkulationsperiode möglich. Nicht anders zu verstehen ist der Versuch der Eisenerzerzeuger, ihre Kalkulation auf eine Quartalsgrundlage umzustellen. Zwischenzeitlich, und das ist positiv, arbeitet man an der Optimierung der eigenen Kostenstruktur.

2) Der Schock des ersten "Dips" sitzt noch in den Knochen der Weltwirtschaft. Keiner von uns kann hinter die Fassaden blicken, dort, wo die Bilanzen so getrickst werden, damit es schon passen wird. Man schaue nur mal auf den sog. Stresstest für die großen Europäischen Banken. Die EU hat vorsichtshalber die Testkriterien so moderat gestaltet und in Teile offen gelegt, dass die Testkandidaten auf jeden Fall bestehen. Reine Anwesenheit reicht.

Darin gebe ich Njimko absolut Recht, dass der Finanzsektor auch weiterhin unser neuralgischer Punkt sein wird. Auch wenn Alcoa et al super Zahlen hingelegt haben, so geht das Bangen bereits durch die Gazetten, dass das 3. Quartal diese gewünschten "+35 Prozent" (Wert stammt aus unbestätigter Quelle) im Ergebnis jener Vorzeigekonzerne nicht erfüllen wird und deshalb von spekulativer Seite ein Rückzug erfolgen könnte. Die Konsequenz könnte in der Tat eine Art Wiederholung des ersten Dips sein.

Eingentlich hoffe ich, dass die Märkte noch eine ganze Weile kontolliert "volatil" bleiben. Das erinnert uns zumindest täglich daran, dass alles, was schnell nach oben schießt auch wieder schnell nach unten kann.

Zukünftiges Wachstum aus meiner Sicht ist gleichzusetzen mit einer Neubesinnung. Blöd nur, dass das Finanzsystem alles durchdringt. Unabhängig davon sind Rohstoffe eine tragende Säule unseres Wirtschaftssystems. Fast die Wirtschaft Fuß, so werden die immer knapperen Ressourcen schnell zu Goldeseln.

Gruß, M.

Gruß

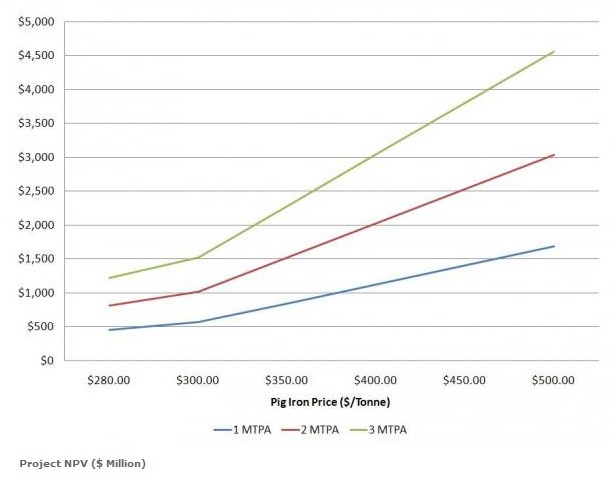

Weiter ist angegeben, dass pro Jahr 9Miot iron sand verarbeitet werden sollen. Bei einem durchschnittlichem Erzgrad von 10,8% laut Scoping Studie sind das knapp 1Miot reines Eisen.

Wenn man dann nach der Studie von 55%tigem Konzentrat ausgeht, dann kommt man pro Jahr auf beinehe 2Miot pig iron. Wenn das so ist, dann stimmen die Angaben in der Scopin Studie. Wenn es wirklich "nur" 1Miot pig iron pro Jahr sind, dann stimmt die Erzmenge pro Jahr nicht, es wären dann ca 4,5Miot/pa und alle Daten der Scoping Studie würden sich halbieren.

Ob das nun so oder so ist nach den aktuellen pig iron Preisen ergibt sich für den NPV entweder 850Mio/pa oder 1,7Mrd/pa. Da liegt zwar ein Unterschied dazwischen, aber wenn man es in Kurse umrechnet, ergeben sich über den net cashflow entweder ca 1,5US$ oder ca 2,5US$ pro Aktie. Und das ohne eingerechnetes KGV, in gewisser Weise der Netto-Metallwert pro Aktie, ohne Schulden und nach Steuern. Das sind Werte die gut in die timeline passen.

Ich glaube in der Scoping Studie wurde mit 1Miot das reine Metall angegeben, aus dem sich 2Miot pig iron ergeben. Das ansonsten zu hohe NPV wäre sonst sicher jemandem im Management aufgefallen. Ein Schreibfehler? Die pig iron Menge dagegen ist marginal zu dem was am Ende rauskommt, ein NPV von Heute 1,7MrdUS$, wen interessiert da schon so eine Kleinigkeit.

Gruß